雷锋网按:本文为雷锋网特约稿件。本文作者袁啸宇,公众号啸语,原创技术观察,写给万分之一的创新者。

本文将包括以下话题:

特斯拉的 Autopilot 本质上是辅助驾驶技术,但是一些司机抱有过高信任,由此导致了一系列事故,创造了自动驾驶领域的大部分头条新闻。

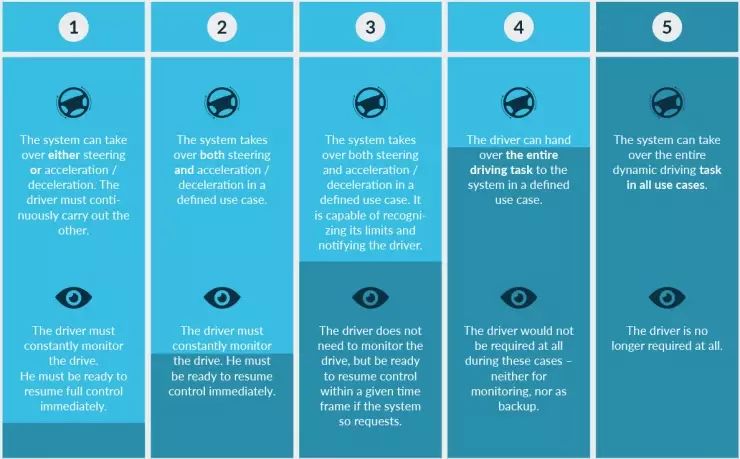

美国汽车工程师协会(SAE)将自动驾驶分为 5 个级别,以区分辅助驾驶和无人驾驶技术,大部分文章谈到这条就结束了。要了解自动驾驶的未来,我们先回顾一下新闻。

特斯拉 Autopilot 系列事故盘点

2015 年 10 月 14 日,特斯拉公布 7.0 版本软件,为已经售出的特斯拉 Model S 开启了 Autopilot 功能,出尽风头,并且被《麻省理工科技评论》评为 “2016 年十大突破性技术”。

2016 年 1 月 20 日,京港澳高速河北邯郸段,特斯拉 Model S 撞上一辆正在作业的道路清扫车,交警判定负有事故主要责任的司机高雅宁死亡。死者家属起诉特斯拉索赔 1 万元,理由是营销过程中存在误导行为,而不是特斯拉的产品漏洞。(这次事故直到 2016 年 9 月 14 日才由中国中央电视台曝光)

2016 年 5 月 7 日,美国弗罗里达洲的 Joshua Brown 开着一辆自动驾驶模式的 Model S,超速撞到正在垂直横穿高速的白色拖挂卡车,车顶被削平,驾驶员死亡。事发时车速 74mph,而该路段限速 65mph。Joshua Brown 从海豹六队退役之后,开了一家互联网公司,上传的 Autopilot 测试视频曾经被 Elon Musk 转载,观看次数几百万。

对于这次事故,各路专家都给出了诸多可能的解释,例如:

Musk 本人的 Twitter:雷达精确的测算了出了前方有一个巨大的障碍物,但是因为卡车过大的反射面积以及过高的车身,从毫米波雷达的角度来看,它更像是一个悬挂在道路上方的交通指示牌 / 桥梁 / 高架路,因此被忽略了。

长焦镜头无法看见整个车辆,所以误认为飘在天上的云。

天空太亮,摄像头对于大面积白色物体很难从图像中提取特征点。

超声波雷达测量距离过短(2 米左右),在高速行驶中没有任何反应时间。

这次事故的关注度最高,而另外几次事故虽然没有死亡,但是对于特斯拉的打击更严重,因为以上借口完全无效。

2016 年 5 月底在瑞士的事故:Autopilot 模式 Model S 的前方,一辆汽车变道,避让一辆静止货车。Model S 似乎检测到前车变道而轻微加速,但是没发现静止货车,因此轻微加速地撞向了货车。

这次撞到的静止货车不是大面积白色,而是蓝色和黑色,并且有复杂图案,也就是说特斯拉似乎可以撞上任意颜色和形状的静止障碍物。

在这次事故之后,前谷歌深度学习创始人吴恩达在 Twitter 表示:

“It's irresponsible to ship driving system that works 1,000 times and lulls false sense of safety, then... BAM!”

(提供 1000 次正常,但给人虚假安全感的驾驶系统是不负责任的。)

2016 年 8 月 3 日,中国的 Qunar_大羅纳尔多驾驶的 Autopilot 模式 Model S 再次撞到了停靠在路边的故障车。程序员车主投诉特斯拉公司夸大自动驾驶仪功能误导买家,涉嫌虚假宣传后,特斯拉在其中国官网上删除了 “自动驾驶”、“无人驾驶” 等字眼,改称 “Autopilot 自动辅助驾驶”。

特斯拉公司发言人表示:“特斯拉正不断对各方面进行改进,包括翻译方面。过去几周,我们正在努力解决跨语言产生的差异。这个时机与当前事件或相关报道无关。”

2016 年 8 月 7 日德克萨斯州的 Mark Molthan 驾驶的 Model S 在处于 Autopilot 模式时偏离公路并撞上路边的护栏,他表示 “Autopilot 给了你安全的错觉。我不准备充当一个试飞员。汽车没有发现弯道,直接冲上了护栏,而且并没有停下来—— 实际上在第一次撞上护栏后,它仍继续加速。” 虽然车主没有打算起诉特斯拉,但他的保险公司 Chubb Ltd. 可能会起诉。

2016 年 9 月 28 日在德国,一辆特斯拉汽车与旅游大巴发生车祸,无人死亡,特斯拉公司认为事故不可避免,与 Autopilot 无关。

德国交通部部长要求特斯拉停止使用 “Autopilot” 这个词,为此特斯拉聘请了第三方调查公司对于车主进行调查,结果 98% 的受访车主都明白他们在启动 Autopilot 之后还要继续保持对汽车的控制。考虑到特斯拉已经累计销售十几万辆,那么也就是说有 2%,也就是几千名车主在事故接连不断的半年之后,仍然可能会对自己和他人的安全造成威胁。

这几千名过分勇敢的小白鼠可能造成什么后果呢?2016 年 11 月 16 日,投资人和内容创业者李笑来老师在一篇阅读量达到 4 万的文章中提到他利用特斯拉的自动辅助驾驶功能在 “甚至开始在路上 “写” 文章了” ,特斯拉中国区如果还没请李笑来老师更正这个危险的示范,就太欠缺嗅觉了。

除了上面的中国区虚假宣传争议之外,特斯拉的 Autopilot 还惹上了事故之外的几个麻烦:

以上几次车祸大部分是撞了静止车辆或者障碍物,弗罗里达事故中,垂直于特斯拉前进方向的拖车,在摄像头来看也是静止的,距离判断错误,所以特斯拉或 Mobileye 面对静止障碍物有识别缺陷,如果有激光雷达参与,至少不会加速撞上。特斯拉的系列车祸一次又一次证明了 Mobileye 摄像头识别的局限性,以及传感器融合并不是让程序员加班一两个月就能让电脑学会的,那么我们接下来看看特斯拉是如何应对事故的:

2016 年 7 月 17 日,Musk 在 Twitter 表示正在与其雷达供应商博世公司合作,改进雷达软件。

"Btw, want to thank both Bosch and MobilEye for their help and support in making Autopilot better. Please direct all criticism at Tesla.”

通俗地说是:博世和 Mobileye 的小伙伴都帮了大忙,事故不是他们的责任,我们一家来背锅。虽然 Musk 承认特斯拉没用好毫米波雷达,把责任自己揽下来算是口头给 Mobileye 面子,但是这个解释更体现了摄像头的局限。

2016 年 7 月 26 日 Mobileye 宣布停止与特斯拉的未来合作,Mobileye 认为他们的产品功能本来就是有限的,是特斯拉激进的权限开放和宣传导致车主的使用超出了功能极限。

2016 年 8 月 25 日,特斯拉对于 Autopilot 涨价 500 美元,由原来的 2500 美元上调至 3000 美元。司机们给特斯拉的 beta 版软件提供数据,特斯拉非但不给补贴,在系列事故之后涨价而不是退款,这个动作确实很有个性。“退款对于 Musk 很难接受,于是就用早买占便宜来安抚小白鼠用户”,对于这次小涨价,以上解读并不容易否定。

2016 年 9 月 11 日,特斯拉宣布 Autopilot 的 v8.0 固件升级,“用雷达看世界”,把视角不足的毫米波雷达作为汽车感知的主力,摄像头作为辅助,特斯拉官方博客的原话是雷达作为主传感器,并且无需摄像头进行图像识别确认(can be used as a primary control sensor without requiring the camera to confirm visual image recognition.),说得如此斩钉截铁,我们可以认为特斯拉对于利用现有硬件在短时间内搞定图像识别或者传感器融合已经彻底不抱希望。

此外特斯拉还将建立 Autopilot“惩罚机制”,如果司机在一个小时内对要把手放在方向盘上的警告忽略次数超过 3 次,系统就会自动关闭,只有在车熄火重启后,系统才能重新被激活。后来的限制更加严格:“即使在自动驾驶中,驾驶员也需要双手紧握方向盘。当驾驶员的双手离开方向盘几秒钟后,系统便会自动报警;如果警告被忽视的话,Autopilot 将自动退出。”

通过功能缩水,我们可以预测,未来 Autopilot 责任事故会很少发生,因为驾驶员被迫紧握方向盘,所以发生任何事故都无法指责 Autopilot(其实历次 Autopilot 事故的责任原本都是司机的,只不过以前特斯拉过于激进,没有限制司机放手而引发了争议)。

2016 年 9 月 16 日,Mobileye 补刀:Elon Musk 曾向 Mobileye 保证,在使用 Autopilot 时,驾驶员不会被允许双手离开方向盘。然而,最终结果并非如此。Mobileye 表示,在 2015 年 5 月两家公司的产品规划沟通过程中,该公司曾就特斯拉系统的安全性表达过关切。

2016 年 10 月 19 日(临时安排发布又跳票两天之后),Musk 宣布所有的特斯拉新车将标配 “具有全自动驾驶功能” 的硬件系统——Autopilot 2.0,包括 8 个摄像机、12 个超声波传感器以及一个前向探测雷达,比上一代快了 40 倍的英伟达 GPU 运行特斯拉自研神经网络,最终将实现 SAE 5 级自动驾驶。升级的结果是新系统从 3000 美元涨到了 8000 美元(未来解锁可能会更贵)。

总结

在上述系列事故发生之前,Elon Musk 一向认为激光雷达并不适合汽车场合,被动光学手段(俗称摄像头)加一个前向雷达就足够了。他澄清并不对激光雷达抱有偏见,SpaceX 在龙飞船与国际空间站对接时候会使用激光雷达,然而他认为激光雷达在自动驾驶并不必要。

“I don’t think you need LIDAR. I think you can do this all with passive optical and then with maybe one forward RADAR,”

事故发生之后,Musk 仍然认为现有的硬件技术完全满足无人驾驶要求,2019 年可以实现完全自动驾驶,10-15 年内,大部分正在使用的轿车、卡车都会被自动驾驶车替换,并且仍然表达对激光雷达的否定,加强了对毫米波雷达的重视。

然而以上事故,理应引起自动驾驶领域激光雷达重要性的讨论:

被动视觉早于主动雷达的状况,在历史上也曾经出现:著名美国心理学家伯尔赫斯 · 弗雷德里克 · 斯金纳在二战时,曾研究过利用训练过的鸽子控制的精确制导炸弹。当时的雷达技术刚刚起步,无法制导,所以由弹头容纳 3 只鸽子,通过喙啄击屏幕控制炸弹,当三只鸽子出现分歧时,少数服从多数。大家都能想象训练困难,所以最终被成熟的雷达技术所取代。

用现在自动驾驶和人工智能领域的时髦术语来描述,这就是二战时期的 “多目摄像头被动光学导航,由低功耗的超大规模生物神经网络深度学习进行控制,三重冗余设计,妥妥的五级自动驾驶(只不过交管部门管不到)”。用更加耸人听闻的说法,这就算自主杀人的机器人了(虽然完整动物塞进去和用缸中之脑控制导弹本质上是一样的)。

虽然如今的车用摄像头性能大概能追上鸽子的眼睛,训练电脑比训练鸽子先进很多,但是我很好奇哪家的车载人工智能优于鸽子。区分猫狗或者诊断癌症照片的时候,用计算机视觉是责无旁贷的。但是要判断障碍物距离,激光雷达显然更可靠。激光雷达成本降低之后,深度学习的价值可能缩水。

条件允许主动传感的时候,为什么要被动呢?

廉价化激光雷达的希望:MEMS 激光雷达 vs 固态激光雷达

激光雷达迟迟没有在汽车领域大规模应用,原因显然是几万美元的价格太贵了,可能比车还贵。很多人选择钻研深度学习和图像识别来取消激光雷达,也有人选择激光雷达的廉价化。

目前激光雷达价格高的原因包括了需求量少,组装和调试成本高。Velodyne 公司此前的机械旋转式产品在车用激光雷达领域占据统治地位,后续推出混合固态的产品,成本有所降低,正在逐步研发纯固态激光雷达。

Velodyne LiDAR 获得百度与福特 1.5 亿美元的投资,计划到 2020 年左右成本降至 500 美金。Waymo(谷歌自动驾驶)和 Uber(收购自 Otto)自研机械旋转式激光雷达的尝试会在后文提到。禾赛科技、速腾聚创、北科天绘、镭神智能等中国公司也涌入低成本车用激光雷达领域。

有公司倾向于取消机械旋转结构、根本性降低激光雷达成本的手段,方法之一就是利用 MEMS 微振镜(MEMS 指的是微机电系统),把所有的机械部件集成到单个芯片,利用半导体工艺生产。选择这一路线的公司包括了:

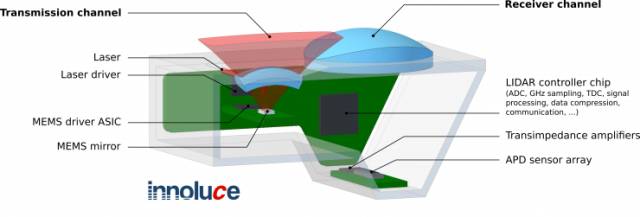

荷兰 Innoluce 公司(从飞利浦剥离,已经被著名汽车半导体供应商英飞凌全资收购),预计 2018 年量产,成本不超过 100 美元,在探测范围和分辨率方面超过其它固态激光雷达,能够实现白天单次发射探测距离 250 米、角分辨率 0.1°,激光功率利用效率大于 95%,使用的激光器由欧司朗光电半导体供应。英飞凌公司认为高速运算平台只是系统的一小部分。

2016 年底,研究超微型投影显示和传感技术的 MicroVision 公司,和意法半导体合作推广激光束扫描(LBS)技术,应用场景包括了激光雷达,以及微型投影仪、VR、AR 和 HUD 等市场。

曾经生产机械旋转式激光雷达的欧姆龙,2017 年初开始在 Opus 提供的小型 MEMS 芯片基础上,研发激光雷达。

日本先锋公司,利用原本用于扫描激光影碟的光学头,生产 MEMS 激光雷达,“当订单达到 100 万,先锋便可以把价格控制在 100 美元以下,预计会在 2019 年开始量产。” 先锋还与高精度地图服务商 HERE 合作,测绘地图。

2017 年,博世推出了兼顾激光扫描和投影的 BML050 方案,包括两个 MEMS 微镜,可用于交互式投影仪。有新闻报道博世将在 2020 年前销售激光雷达,暂时无法判断是基于 MEMS 还是其他技术。

奥迪的矩阵式激光车灯,使用微镜(DMD)来控制激光方向,顺便做激光雷达也不错,不需要再给 Ibeo 的激光雷达腾地方了。

激光雷达创业公司 Luminar Technologies,从招聘信息推测,对机械旋转或者 MEMS 方案的激光雷达有兴趣。

其他在微机械设计 MEMS 领域有技术积累的公司也有可能进入激光雷达领域,或者成为核心零件供应商。

另外一个思路是完全取消机械结构,采用相控阵原理实现固态激光雷达:

生活中最常见的干涉例子是水波,两处振动产生的水波相互叠加,有的方向两列波互相增强,有的方向正好抵消,将这个原理放大,采用多个光源组成阵列,通过控制各光源发射的时间差,就能合成角度灵活,且精密可控的主光束,这就是相控阵的原理。

激光雷达从机械转动向聚束成形的进化趋势与雷达完全相同:军事上广泛应用的相控阵雷达一般拥有上千个发射天线单元,通过调节波束合成的方式,可以改变雷达扫描的方向而不需要机械部件运转,灵活性很高,适合应对高机动目标,还可发射窄波束作为电子战天线。相控阵还可以用于把宇宙太阳能电池板的能量传回地面,日本宇宙航空研究开发机构(JAXA)已经进行过这方面实验。

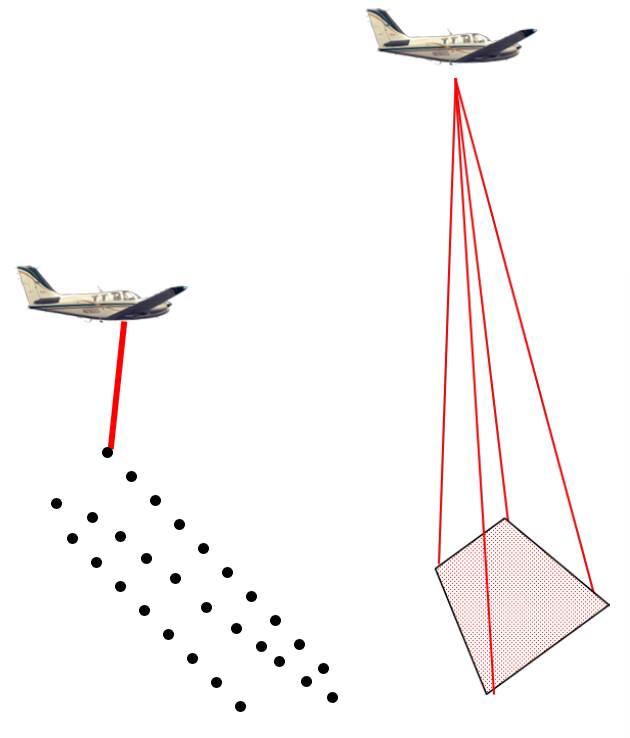

固态激光雷达的优点包括了:数据采集速度快,分辨率高,对于温度和振动的适应性强;通过波束控制,探测点(点云)可以任意分布,例如在高速公路主要扫描前方远处,对于侧面稀疏扫描但并不完全忽略,在十字路口加强侧面扫描。只能匀速旋转的机械式激光雷达是无法执行这种精细操作的。

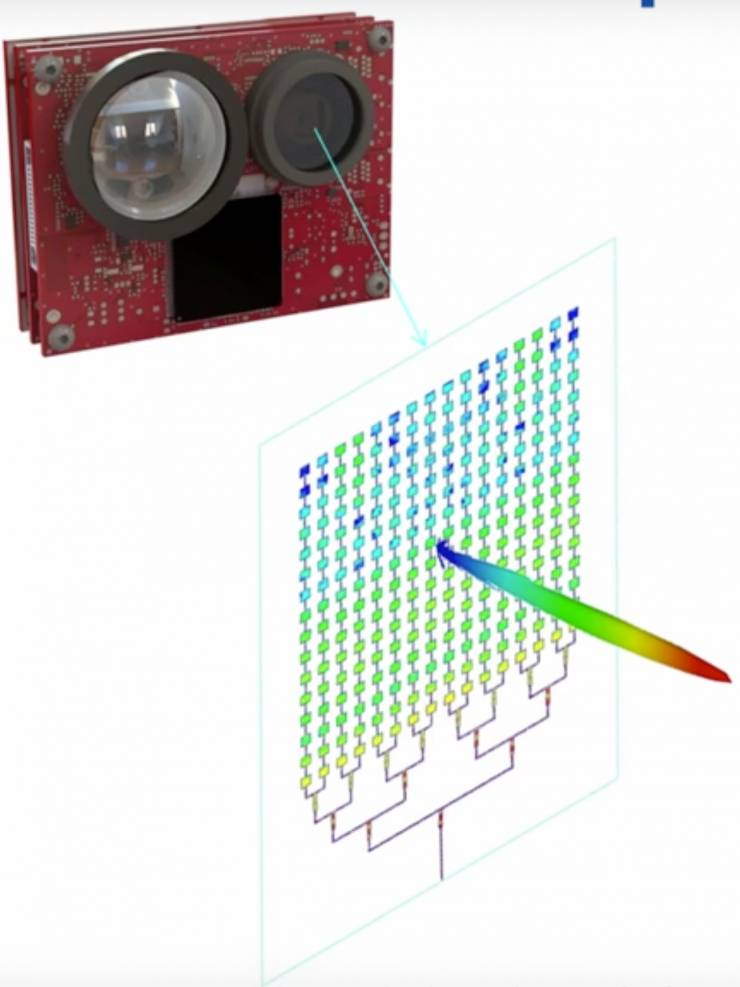

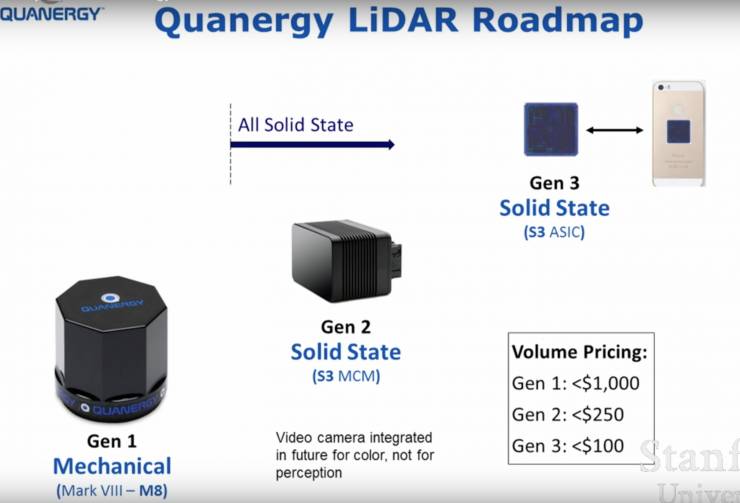

固态激光雷达的典型代表是美国的 Quanergy 公司,单面相控阵最大视角 120 度。预生产的 S3 激光雷达计划在 2017 年交货,价格 250 美元,5 年内低于 100 美元。最早搭载 Quanergy 激光雷达感应器的车辆将在 2018 年面市。已经获得了大型汽车零部件供应商德尔福,以及三星电子的战略投资。Quanergy 还在与 Koito 合作整合激光雷达的汽车前照灯。

这张图可以看到 Quanergy 用光源阵列来合成波束。

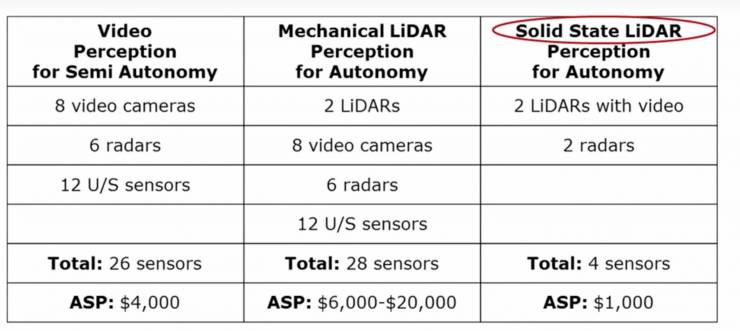

Quanergy 将固态激光雷达的推荐方案与友商进行了对比,认为可以实现低于多摄像头方案的传感器成本。

2014 年参与 Quanergy 种子轮和 A 轮的是特斯拉创始团队 Martin Eberhard 等人组建的 Wardenclyffe Partners,当时 Elon Musk 是投资人之一。Wardenclyffe Partners 的公开投资案例只有 Quanergy 一家。

2016 年 Quanergy 收购了著名军工企业雷神公司的人体跟踪软件,开始进军安全行业。2017 年 3 月,Quanergy 申请参与特朗普总统的 “美丽的边境墙” 计划。

Quanergy CEO 认为安全行业的市场规模与汽车行业相当,试图说服美国总统弃用混凝土,而选择更便宜的 Q-Guard 虚拟围栏。其他激光雷达厂商没有参与这个竞争。特朗普要求美墨边境墙覆盖建筑和供电困难的沙漠、山脉等环境,同时生产太阳能电池板和储能系统的特斯拉也可以参与给 Quanergy 的方案供电,当然要讨好消费者的特斯拉大概不敢接这笔生意吧,已经有 Uber 的教训了。

法国汽车零部件供应商法雷奥,2010 年与德国激光雷达供应商 Ibeo 合作开发并量产的 SCALA 高精度机械式激光雷达,最大检测距离为 150m,法雷奥在此激光雷达基础上,加上 Mobileye,开发了 Cruise4U 自动驾驶解决方案。2016 年采埃孚收购了 Ibeo40% 的股份,以帮助 Ibeo 研发固态激光雷达,也在研究更高效的数据标定。

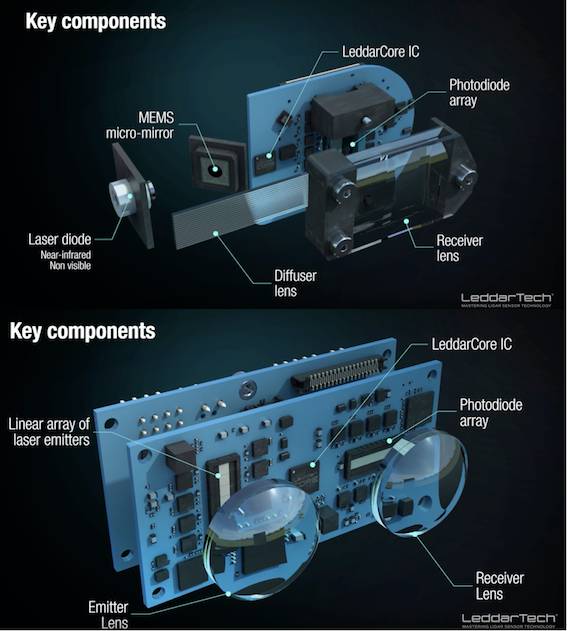

法雷奥的合作伙伴不止 Ibeo,2014 年法雷奥与加拿大的 LeddarTech 合作开发固态激光雷达,由 LeddarTech 提供技术和专利,计划 2018 年量产,照射距离最远为 100m。

激光雷达技术提供商 LeddarTech 从加拿大国家光学研究所分离。该公司的 Leddar M16 固态激光雷达,在参加 BattleBots 机器人格斗比赛的 Chomp 机器人上得到了应用,Chomp 借助激光雷达的精确测距,实现了气压锤的自动瞄准,成功干掉了上届冠军 Bite Force 的武器传动链条。这大概是目前为止,搭载固态激光雷达的最著名机器人。在动辄被撞飞的激烈比赛当中,机械旋转式激光雷达的可靠性值得怀疑(波士顿动力给旗下机器人配备的激光雷达是机械旋转式)。

2016 年 9 月,LeddarTech 开卖模块化 Vu8 固态激光雷达,售价 475 美元,检测距离 215 米。2017 CES 上,LeddarTech 展示了下一代 LeddarCore 芯片,支持 MEMS 微镜和 2D/3D Flash 激光雷达。

TriLumina 公司为激光雷达提供高功率的可调制光源 VCSEL,2016 年获得汽车供应商电装的战略投资。TriLumina 在 2017 CES 展示了基于 LeddarCore IC 的 256 像素 3D 激光雷达解决方案。

2015 年 DARPA 启动了 “模块化光学孔径构造模块”(MOABB)项目,以研发超紧凑的光学雷达,实现 100 米远距离处的 3D 成像,采用晶圆级加工工艺进行一体化集成,比手机摄像头更小,典型场景是:“在直升机或无人机上检测丛林下的狙击手或坦克”。

MIT 的片上激光雷达(lidar-on-a-chip)项目,特点在于使用商用 CMOS 生产技术,连接激光器的是横截面为几百纳米的硅波导管(可以想象成极小的光纤),对其进行加热来实现每个天线的光束相位控制。预计成本 10 美元,有可能封装到机器人的指尖上。

TetraVue 的高分辨率激光雷达,将标准的 2D CMOS/CCD,结合新的飞行时间(TOF)模式,距离 100 米以上,低于 200 美元,投资者包括博世资本、三星、鸿海等。

以色列初创公司 Innoviz Technologies 的激光雷达预计 100 美元,已经获得 900 万美元融资,并且与汽车供应商麦格纳达成合作。表示其使用的方法与 Quanergy 或者 MIT 的不同,但是无法搜到其专利,具体细节和区别无从判断。

Princeton Lightwave 在 2016 年 7 月宣布进入车用激光雷达领域,该公司擅长盖革模式激光雷达(Geiger-mode LiDAR),探测距离更远,已经在航空测绘领域应用十几年。

上海思岚科技已经推出了面向扫地机器人的廉价激光雷达,同时也在研究固态激光雷达。

从无人机激光雷达起家的北醒光子,正在研发多线长距和固态激光雷达。

Blackmore 开发的调频连续波(FMCW)激光雷达,并没有采用最容易理解的主流飞行时间法(Time of Flight, ToF),而是通过测量反射波的频率改变来测距,精度更高,原理与传统雷达类似;通过分离多普勒频移,可以同时提供目标速度数据,不受雾、雨雪、灰尘影响。该公司获得 350 万美元 A 轮投资。

ADI 亚德诺半导体从 Vescent 公司购买了可用于改变光束方向的液晶光导技术,还与提供固态照明模块的 TriLumina 公司,合作开发低成本的汽车快闪激光雷达模组。

初创公司 Phantom Intelligence 在与欧司朗光电半导体合作研制固态激光雷达。

事实上有一些照明公司利用欧司朗的高功率红外 LED,实现了 “灯 to 灯” 的光通信。这让人好奇,激光雷达能否作为 DSRC 和 LTE-V2X 之外的补充性车际通信手段。

雷达用来通信不是异想天开,美国曾经测试过,利用 F-22 猛禽战斗机的 AN/APG-77 主动电子扫描阵列(AESA)雷达进行大容量实时通信,传输对于目前军用数据链过大的未压缩文件,而光在电磁波谱当中,频率比无线电更高,所以可以做到巨大的潜在带宽。

回到激光雷达的话题。

2016 年 3 月,德国汽车供应商大陆集团(Continental)收购了 Advanced Scientific Concepts 的 3D Flash 激光雷达业务,开发探测距离 200 米的高分辨率 3D Flash 激光雷达,2020 年量产。

以色列初创公司 Oryx 的相干光雷达(coherent optical radar)发射端采用长波太赫兹红外激光脉冲,天气适应性强,没有任何光束的转向控制,核心竞争力在于接收端,不像其他激光雷达那样通过光电传感器来侦测光线粒子,而是根据光的 “波粒二象性” 以波的形式使用纳米天线阵列接收返回信号,并且进行相干处理,同时实现了多普勒模式以检测目标速度。检测距离 150 米,预计 100 到 250 美元,已经完成 1700 万美元 A 轮融资。

激光雷达存废之争—技术路线盘点

此前人们经常把自动驾驶技术分为传统车企和互联网企业两大阵营," 汽车公司偏爱渐进模式”,这种分类是错误的,因为面对未来整车厂话语权的削弱,各车企的倾向存在分歧,有的互联网背景的创业公司更传统,而有的老牌整车厂反而更激进。

虽然激光雷达的存废并不是自动驾驶的唯一区别,但这是一个不错的分类方法:非激光雷达阵营技术路线激进,商业模式保守;激光雷达阵营技术路线保守,商业模式激进。

非激光雷达阵营:消费级整车厂(以及面向整车厂的技术供应商,大部分整车厂对于从供应商手里买自动驾驶技术是没有心理负担的),普遍倾向于从 ADAS 辅助驾驶切入自动驾驶,以端到端深度学习砍掉传统激光雷达。这一阵营以特斯拉为首,上文已经详细分析。

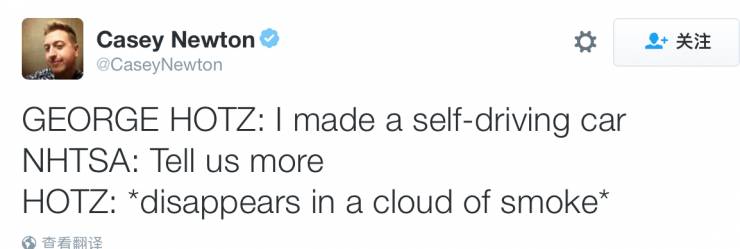

原计划与特斯拉合作,后来自己创办 comma.ai 公司的著名黑客 George Hotz,比特斯拉更加激进:

2016 年 9 月 13 日在 TechCrunch Disrupt 发布了 999 美元的 Comma One 后装无人驾驶系统,原话是 “从山景城到旧金山不碰任何东西... 不碰油门刹车方向盘”。

2016 年 10 月 28 日他宣布取消该产品:“与其把生命浪费在与监管机构和律师打交道,我宁愿花时间去打造更让人吃惊的科技。”

美国国家公路交通安全管理局(NHTSA)一封提醒他作为一个汽车设备生产商,要承担法律规定义务的信就吓死了一个产品,这件事已经够让人吃惊了。根本没有任何人 “叫停”Comma One 的自动驾驶产品(很多国内科技媒体都用这种措辞,创业公司在这种语境下显得无辜正义),只不过怂人不敢承担法律风险罢了,即使事故责任有用户背锅。对于汽车行业的责任没有觉悟的外行,闻风而逃总比出人命好。

该公司此前已经从著名的 Andreessen Horowitz 以及 Techammer、和米资本等投资机构以千万美元估值融到了百万美元。投资 “天才 + 疯子” 时候的,应该从技术路线方面,更加谨慎地考虑政策风险和事故风险。

后来 Geohot 把软件开源,这并不会直接导致很多勇敢的小白鼠面临生命危险,他的 DIY 自动驾驶系统推荐的一加手机公司也不太可能因此吃官司,comma.ai 的后续产品也更加注意规避法律风险。

类似路线的公司包括了 AutoX,采用罗技摄像头和安卓手机实现低成本自动驾驶。

中国的自动驾驶公司 Momenta 拥有优秀的深度学习算法团队,计划众包积累视觉高精地图,可能会成为中国的 comma.ai 并且采用类似打法:面向普通车辆出售类似于 Comma One 的后装硬件或者提供 app 和金钱激励。

AImotive 基于摄像头的深度学习方案,投资者包括英伟达、博世以及 Draper。图森科技、中科慧眼、Itseez(英特尔子公司)、纵目科技等其他 ADAS 供应商不再逐一分析。

前百度高管余凯的地平线机器人以及其合作者,前 360 高管沈海寅创办的奇点汽车、选择 MINIEYE 的小鹏汽车也属于这一阵营。

包括蔚来汽车、车和家在内,其他国内的 “新造车运动” 的创业公司,在自动驾驶的技术路线方面很少明确表态,毫无疑问跟着特斯拉的套路是最稳妥的,核心技术可以靠供应商,但是所有整车厂几年之内就要面临选择,为出行服务商供货,还是坚守消费级汽车市场。

激光雷达阵营:出行服务公司(以及供应商),大部分不选择砍掉激光雷达。

Waymo(谷歌自动驾驶)一直倾向于自己动手廉价化激光雷达:2015 年,时任谷歌自动驾驶项目总监,后来离职的 Chris Urmson 公开了谷歌正在自行研发的激光雷达照片。

2016 年 12 月谷歌(Alphabet)正式将自动驾驶汽车项目分拆为子公司 Waymo,同时公布了与克莱斯勒合作的无人驾驶版 Pacifica 厢式车,自研激光雷达成本降低到 7500 美元。

在廉价激光雷达即将量产的前夜,谷歌还没有取消自研传统激光雷达的迹象,可能 Waymo 认为没必要等固态激光雷达量产。虽然 7500 美元对于消费市场有点贵,但对比司机工资已经足够便宜(也刚好低于特斯拉 Autopilot 2.0 的售价,虽然 Waymo 方案加上若干摄像头和计算的最终成本肯定会高于 8000 美元)。

作为拥有领先深度学习技术,同时又拥有丰富自动驾驶经验的公司,谷歌做出的选择值得参考。毕竟如果非激光雷达路线适合全自动驾驶,谷歌理应首先想到。

有报道称 Google X 的自动驾驶团队用了 TensorFlow 和 TPU(Tensor Processing Unit, 张量处理单元),这可能解释了为什么谷歌大脑和 DeepMind 的人工智能科学家们安心地训练神经网络识别猫咪,没有亲自搞个 L3 事业部。

除了菲亚特克莱斯勒,本田也在与 Waymo 讨论合作。考虑到韩国手机界的老二 LG 对谷歌的忠诚度高于三星,日本汽车界的老二本田选择谷歌也是情理之中了。

Uber 与谷歌一样,选择了自研传统激光雷达的路线,这从供应商 “手残” 引发的诉讼中体现的很明显:

2017 年 2 月,Waymo 的供应商无意中把 Uber 的激光雷达电路板图纸发给了 Waymo,而这张图纸与 Waymo 的设计过于相似。谷歌因此开始起诉前员工 Anthony Levandowski 在离职时下载了大量商业机密,随后成立 Otto,以 6.8 亿美元卖给 Uber。

Uber 在匹兹堡、旧金山等城市投入测试服务的自动驾驶车,来自其合作伙伴福特和沃尔沃,都加装了激光雷达。

福特在整车厂当中,对于激光雷达路线最为坚决,这从投资 Velodyne LiDAR 就可以看出。福特计划直接从 L2 跳到 L4 级全自动驾驶,在 2021 年推出 SAE 4 级的量产无人驾驶汽车,没有方向盘或油门及刹车踏板。为了实现这个目标,2017 年 2 月,福特宣布对人工智能初创公司 Argo 投资 10 亿美元,创始人来自 Google 和 Uber 的自动驾驶部门,很有可能延续这两家公司的方案。

通用汽车与 Lyft 将进行数千辆无人驾驶电动汽车 Bolt 的测试,通用旗下的汽车租赁公司 Maven 也会参与,这可能成为最近激光雷达车型的最大规模量产。通用汽车的技术来自于 2016 年 3 月收购的 Cruise Automation。

2016 年底,德尔福与英特尔 / Mobileye 宣布合作,在这个自动驾驶解决方案当中,德尔福使用多域控制器(MDC)和收购自 Ottomatika 的自动驾驶软件算法,处理雷达 / 激光雷达的数据;英特尔提供芯片,Mobileye 负责摄像头数据,地图由 Mobileye REM 道路经验管理系统测绘。毫无疑问未来这套解决方案会加入德尔福投资的 Quanergy 的固态激光雷达。

滴滴与 Uber 的股权交叉,并不足以推测滴滴未来的无人驾驶技术会源于 Uber,那么起步较晚的滴滴除了与苹果自动驾驶合作之外,也很有可能也会像 Uber 一样收购几家激光雷达路线的自动驾驶创业公司。

日本的自动驾驶公司普遍希望抓住 2020 年东京奥运会的机会:

三菱电机主导的 “动态地图测量”(Dynamic Map Planning)项目,基于三菱的移动测量系统(mobile mapping system, MMS),丰田、本田、日产等 15 家日本公司参与,测量车配备了激光雷达、摄像头等传感器,还启用了可以提高 GPS 精度的日本准天顶卫星。

软银旗下 SB Drive 自动驾驶巴士,公开信息太少,无法确定是否应用激光雷达。

日本创业企业 ZMP 与日本的门户 / 游戏 / 电商公司 DeNA 合作,创办新公司 “Robot Taxi”。2016 年初 Robot Taxi 在神奈川的开放测试车,配备若干激光雷达。2014 年 ZMP 得到英特尔互联汽车基金投资,金额未透露,现在英特尔自己好像也忘了还有这事。最近 ZMP 经历了上市推迟,与 DeNA 的合作结束。DeNA 随后与同是激光雷达技术路线的日产汽车公司合作。

法国 Easymile 公司的 EZ10 无人驾驶电动巴士在巴黎进行了测试,在日本的测试与 DeNA 合作。

法国 Navya 公司的无人驾驶巴士项目,由上文多次提到的法雷奥领投,与 BestMile 合作。

黑莓 QNX 的无人驾驶原型车,在车顶装有两个激光雷达。此外 QNX 还参与了日本瑞萨自动驾驶测试车的合作。

乐视和法拉第未来合作,以易到专车形式出现的 “生态无人车”,选择了激光雷达,量产车 FF 91 也配备了一个可伸缩激光雷达。

乐视背景的 Lucid,自动驾驶方案 Copilot 包括了若干激光雷达和 Mobileye。

MIT 背景,已经在新加坡试运营的 nuTonomy,与东南亚市场的打车应用 Grab 合作。

Drive.ai 虽然以深度学习为核心,但也考虑了激光雷达的应用。

英国牛津大学背景的 Oxbotica、荷兰自动巴士系统供应商 2getthere、自动驾驶卡车初创 Embark、被欧洲地图商 TomTom 收购的德国自动驾驶创业公司 Autonomos、Zoox、智行者,都可以归到此类。

还有一些公司在激光雷达问题上态度模糊,可能两条腿走路:

苹果在自动驾驶领域的作风非常神秘,虽然从招聘信息上可以看出苹果在招激光传感方面的人才,但是并没有用 LiDAR 这个词,也无法确认是用在汽车上还是手机上。(今年苹果的 iPhone 8 传言可能会配备 3D 摄像头,与意法半导体合作,接收端为单光子雪崩二极管(SPAD)阵列,以盖革模式对光子计数,敏感度更高,并且提高了飞行时间法(ToF)的三维成像分辨率,可能实现脸部识别、虹膜识别和 3D 自拍等功能。)

高通以 470 亿美元收购汽车电子供应商恩智浦半导体(NXP),获得了其自动驾驶计算开发平台 BlueBox,尚未向客户推出完整的高度自动驾驶方案,而是让客户运行软件算法。

Mobileye 虽然站在传统车厂角度提供渐进式改良,从 2016 年初开始,逐步公开了无需激光雷达,利用 Road Experience Management(路网采集管理,REM™技术)众包积累地图数据,最终实现高度自动驾驶的未来。

特斯拉事故之后,Mobileye 承认要有传感器冗余,例如激光雷达。2016 年 8 月(也就是特斯拉致命事故三个月后)与德尔福合作高度自动驾驶,合作内容包括了德尔福提供的激光雷达(显然德尔福的盟友 Quanergy 量产之后会参与),我们可以看到 Mobileye 作为一个合格的、同时也是 ADAS 领域最成功的汽车供应商,从非激光雷达阵营出发,做好了接纳激光雷达的准备。

2016 年 12 月,Mobileye 与地图公司 HERE 合作,更新高精度地图。2017 年 3 月,英特尔以 153 亿美元收购 Mobileye,Mobileye 将与英特尔自动驾驶事业部(ADG)合并。

英伟达作为芯片供应商并不需要站队,虽然英伟达自己的验证车 BB8 有激光雷达,然而在市场上,英伟达 GPU 的大客户,例如特斯拉和百度 L3 事业部,与激光雷达的客户 / 股东很少重叠。 黄仁勋也希望打破对激光雷达依赖,毕竟英伟达的 GPU 比 Mobileye 贵,搞激光雷达路线的公司,如果不自己做视觉,例如德尔福和法雷奥,用便宜的 Mobileye 就可以了,如果有人拿出比 Mobileye 略差、更便宜的产品,也是有可能被采用的。博世在激光雷达的动作比其他汽车供应商慢一些,这可能是选择英伟达芯片搞自动驾驶的原因之一。

百度 2016 年 8 月 13 日入股了著名激光雷达供应商 Velodyne LiDAR,体现了激光雷达的看好。但随后百度在 2016 年 9 月 1 日公开了瞄准第三级别自动驾驶的 L3 事业部,与提供深度学习硬件的英伟达密切合作,“世界上首个端对端、由地图到汽车的开放平台”。可以解释为,对比谷歌和 Uber,百度急于从半自动驾驶获得收入或者实绩,所以同时开展颠覆性的全自动驾驶和作为供应商的渐进 L3。

2017 年 3 月,百度宣布成立智能驾驶事业群组(IDG),陆奇兼任总经理,整合 L4 事业部、L3 事业部等。考虑到百度在中国的地图资源,百度很有可能在这一领域拿到稳定份额。

腾讯试水自动驾驶也可能从地图开始,第一步棋是四维图新联合腾讯收购了 HERE 地图 10% 股份。

丰田对于激光雷达的态度存在先后矛盾:

丰田虽然有基于激光雷达的自动驾驶测试车,在日本的丰田中央研究所甚至曾经自己研制激光雷达(机械模式)。但是也有人表达了 “我们追求的并不是完全自动驾驶的汽车,减少事故数量才是我们的最看重的事。丰田将 Level 3 技术放在优先位置”。硅谷初创企业 Nautod 的驾驶员监控系统,得到了丰田、宝马的投资,这件事也证明了丰田、宝马在考虑渐进,因为想要一步跳到完全自动驾驶车,甚至取消方向盘的公司不太关心驾驶员有没有睡着。

最近,由美国专家主导的丰田研究所(TRI)公开的战略是,保卫者(Guardian) 以及私人司机(Chauffeur)两个技术路线和团队并行。

驭势科技以双目摄像头和深度学习算法为核心,同时选择了全天候半自动驾驶(摄像头众包采集思路类似于 Mobileye 的 REM),和加装低线束激光雷达的限定区域低速无人驾驶 “城市移动包厢” 两条路。

本文没有收录的自动驾驶方案公司可以对号入座,明确客户方向。

总结

钻研传感器和钻研深度学习算法,这两群创业公司看起来都不稀缺。对于提供自动驾驶方案的小型创业公司,技术路线也就决定了卖给哪一个阵营的客户。

论未来出行的商业模式

1、两大阵营的成本承受力

对于 Uber / 嘀嘀等互联网平台来说,自动驾驶成本承受能力远超过消费者,成本只需要低于司机工资就足够了(当然还要考虑自动驾驶事故率决定的每辆车保险成本):

假设嘀嘀司机月收入 5000,考虑到自动驾驶无需休息和节假日,工作时间如果翻倍,每年可以取代 12 万的司机成本。美国的司机成本更高,据统计,美国 Uber 司机平均税后年收入 4 万美元,只要自动驾驶车的工作时间翻倍,即使用的是 8 万美元的激光雷达,1 年收回传感器成本也是有可能的,而装 8 万美元传感器的特斯拉是很难卖出去的。对于经历疯狂补贴大战的出行服务行业,大规模采购激光雷达是收益可预期的投资。

2、两条路线的责任区别

Uber 现阶段严格来说只是轻资产的信息提供商,虽然 Uber 美国的使用条款包括 “在任何情况下,UBER 对与服务相关的所有损害,损失和行动的责任总额损失不会超过 500 美元”,很符合信息中介商而不是出行服务商的身份,但是对于测试中的自动驾驶车,Uber 按照美国法规提供了 500 万美元的意外伤害保险以涵盖乘客和行人的任何损失。

对于 Uber 来说,自动驾驶事故责任由 Uber 承担是责无旁贷的,多在传感器上面花钱,降低赔偿保费成本和事故的公关压力是合算的。

(值得一提的是,Uber 中国区使用条款连 500 元的赔偿条款都没有。滴滴在中国的现状稍有区别,海淀区人民法院的判决认定:专车、快车司机与滴滴公司等平台之间属于 “劳务关系”,如乘客无过错,则由滴滴公司等平台承担赔偿责任。)

而特斯拉每次事故的责任,都可以通过免责条款很方便地让花钱测试 beta 软件的车主背锅,所以可靠性要求更低一些,特斯拉的企业性质就决定了其技术路线。

特斯拉反对激光雷达的态度在商业上是合理的,换一个对于强人工智能缺乏信仰的 CEO 还会做出一样的决策,在固态激光雷达大规模出货之前不会认同激光雷达在汽车上的应用。(多次有人在美国看到搭载激光雷达的特斯拉 Model S 工程车路测,但无法判断是否属于特斯拉公司)

3、车险决定未来配置

按照 Musk 的说法,2016 年 5 月的事故是 Autopilot 运行 130 万英里之后的第一起致命车祸,远低于美国平均水平。2017 年 1 月,美国国家公路交通安全管理局的事故调查报告证明 Autopilot 的 Autosteer 开启后,特斯拉的车辆事故率下降了 40%,无法证明其存在缺陷。Autopilot 作为一套辅助驾驶系统,降低事故概率已经得到了车险公司认可,特斯拉甚至已经开始定制车险。

在经历连串事故之后,特斯拉在重新提高自动驾驶级别时候,肯定会更加慎重,因为激进的开放高级自动驾驶会直接影响事故率和保费。

Musk 的 “宏图第二篇章”( Master Plan, Part Deux)提出要利用已经卖给用户的特斯拉汽车,通过 P2P 服务(Tesla shared fleet,特斯拉共享车队)让每一个车主成为出行服务提供商,为此禁止车主在 Uber、Lyft 等拼车服务中使用全自动驾驶功能,出于赚钱的目的则必须在 Tesla Network 下使用,特斯拉给予车主的车费分成比例可能会比 Uber 更有竞争力,那么未来的 Tesla Network,与 Uber 们的自动驾驶车队,谁扩张更快,就是一个很有意思的话题了。

目前来看,涨到 8000 美元,无激光雷达的 Autopilot 2.0 并不便宜,而 Quanergy 给出更低的激光雷达推荐方案 Musk 肯定明白。那么决定特斯拉未来的重大选择,就是传说中的 “高乘客密度市内交通” 车辆,或者说 “特斯拉微型巴士”,是否会采用更高的安全配置,以及特斯拉是否会成立专门的专车运营公司来持有这些车辆。

而 Musk 最近宣布 Model 3 取消仪表盘也没有 HUD 抬头显示器,只保留中间屏幕,认为驾驶员所需要的信息会越来越少,这个决定是淡化有人驾驶、信任 Autopilot 的破釜沉舟之举,再次开创先例。在路线之争中,发起 OpenAI 的 Musk 对深度学习和强人工智能的信仰是够充足的。

毕竟现代智人没进化出类似于激光雷达的器官,只有双目视觉就能开车,从红绿灯、路灯到交通标志,一切基层设施都是给眼睛服务的,没有为激光雷达或者 V2X 服务,那么交通法规也没理由强制要求装激光雷达。

五年以内,到底是固态激光雷达先量产,以高可靠性优势分到更大蛋糕,把视觉作为配角,出行服务导致新车销量下降呢?还是深度学习先修成正果,以成本优势把激光雷达赶出巨大的车用传感器市场,压制在测绘等细分场合呢?这个竞赛就是决定一批公司命运的关键了。

长远来看哪个技术路线能够笑到最后?我认为在两个技术路线的安全性都合格,成本都够低的情况下,对于用户会跟选半个气囊还是 10 个气囊差不多。安全配置高低最终会由客观的事故率 / 保险费率,和主观的公关形象决定。在坏事传千里的社交媒体时代,自动驾驶车会把原本大量司机的事故责任集中到少数公司,选择激光雷达路线的公司有机会在公关方面鄙视对方。

站在其他整车厂角度,自动驾驶技术供应商未必只选一家,就像波音 787 客机,同时支持通用电气和劳斯莱斯两家公司的引擎一样。未来的克莱斯勒,也许同时生产 Waymo 和 Mobileye 两个版本的自动驾驶车。

出行服务的普及和自动驾驶可靠性的提高,还意味着车险行业的客户数量和单车保费同时减少,有些保险公司已经承认自动驾驶会威胁其商业模式,有预测显示车险市场将会缩水 60%。

总结—公路交通的未来

未来对于大部分人,汽车的品牌价值必然会弱化,有媒体人鼓吹 “车企两条路,一是富士康化,一是特斯拉化”,也有人认为 Uber / 滴滴最终会成为一家汽车制造商,我并不以为然。理解历史可以让我们更好地预测未来:

波音 1916 年从飞机制造起家,随后开创了航空邮件业务。1929 年,波音与引擎制造商普惠等公司组成了一家巨大的、从飞机制造到运营(货运,客运,私人,航空邮件)垂直整合的联合飞机和运输公司(United Aircraft and Transport Corporation)”。

1934 年罗斯福政府因为空邮丑闻,通过了反垄断性质的空邮法,禁止机身 / 引擎制造商控股航空公司,联合飞机与空运公司被肢解为三家公司,分别为联合飞机公司(United Aircraft Corporation,后更名为联合技术公司),波音飞机公司(Boeing Airplane Company)和联合航空公司(United AirLine Transport)。

Uber 们到底是不是出行服务商?

目前我们可以把出租车公司 / 汽车租赁 / 运营公司类比于航空公司,Uber 类比于一家正在研究引擎的机票销售平台。未来 Uber 是否重资产还不明朗,Uber 的自动驾驶车队能否以 Tesla Network 的共享经济模式运行呢?

滴滴也面临着同样的问题:程维曾经将滴滴的发展目标定位在 “新能源汽车运营商”,那么未来要做出选择:是自己大规模采购自动驾驶车,成为货真价实的运营商;还是把这些在互联网平台公司眼里的重活、脏活交给租赁公司,继续 “倒卖车票” 抽成。

如果 Uber 们不拥有自动驾驶车,而是坐视平台上的 “航空公司” 发展壮大,那么消费者就有机会绕过平台,直接与 “航空公司” 达成交易,这种消费习惯是 Uber 们的噩梦,因此必然会阻止。

从上文的技术路线和合作伙伴分析中,我们可以看出,美系汽车三巨头对于波音化的支持动作是最整齐的,日系欧系都略慢了一拍,巧合的是 Uber 在日本欧洲都遇到阻力,网约车对于车企理念的影响可见一斑。(例如 Uber 的触手很难伸进日本,在东京是以旅行社和送外卖身份存在的)

站在车企的角度看问题,从 1934 年走到现在,造机身的波音没有沦为后来出现的富士康,没被下游的航空公司和上游的引擎公司压榨,那么整车厂也未必会死于没掌握自动驾驶技术。把车企的富士康化说成波音化更准确,也更好听,毕竟 Uber 们还没要求车企去掉品牌,从航空公司的现状来看地面出行,技术壁垒、市场优势和议价能力到底在谁手里其实并不明朗。

ofo 从 2015 年的校园内存量单车重新刷漆起家,极短时间内进化成大手笔订制单车。如今共享单车(租赁单车)平台占据单车制造商大部分产能,以及上游自行车厂闷头接单赚钱,对于单车平台的严重依赖,是未来 Uber 们订制汽车车身的预演,未来汽车的座位数量、内饰、刷漆等设计全都会由 Uber 们定义。

整车厂面对用车平台,固然有失去品牌的焦虑。然而机身制造商控制航空公司,在如今看来只是上古时代的逸事。上下游垄断或许是自由发展的大势所趋,但是能再现盛况的大概只有上下游全面布局的特斯拉了。特斯拉要发展到被反垄断法找上门的水平,还有很长的路要走,垄断性更强的是 Uber 们和一些高精度地图供应商。

世界上并不需要太多波音化的汽车公司和品牌,波音化的反义词是湾流化,或者说劳力士化(湾流是著名的公务机厂商)。20 年后,在波音化的竞争中被淘汰的乘用车品牌,例如注重 “驾驶愉悦感”,离开百度、牵手 Mobileye 的宝马,可能的出路是作为怀旧兴趣的收藏品。另外一个更显而易见的受害者是传统汽车经销商,没机会插手 “波音”,只剩下做 “湾流” 的生意了。