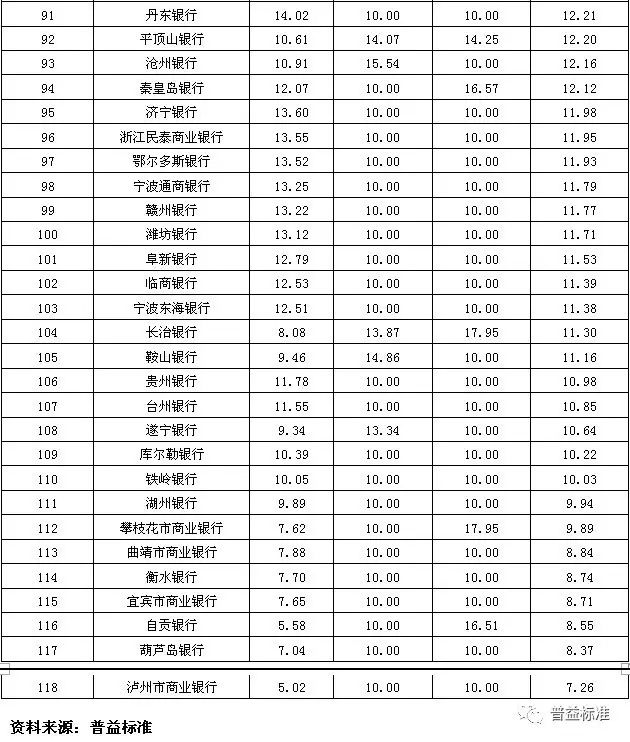

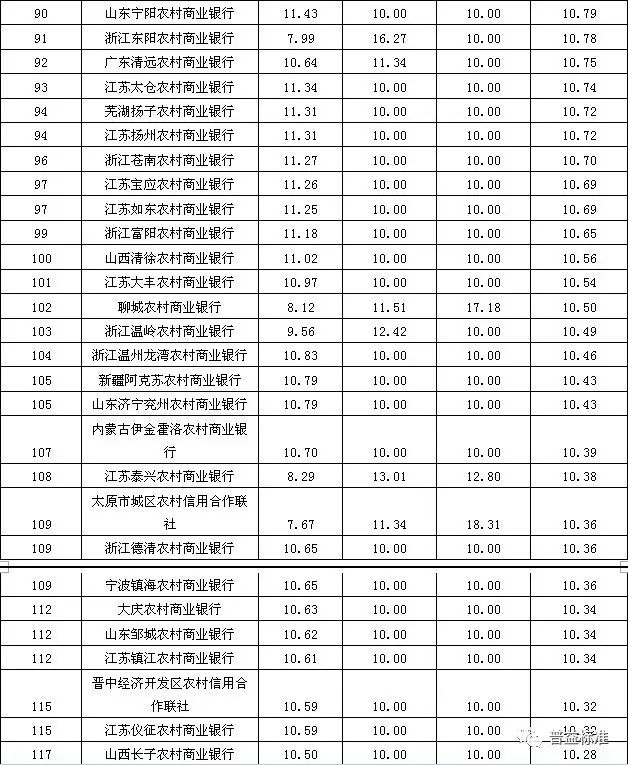

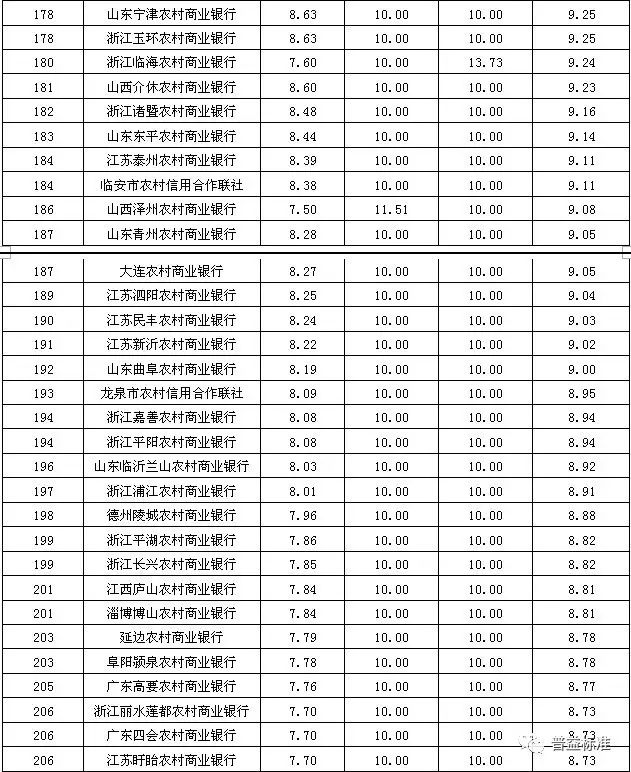

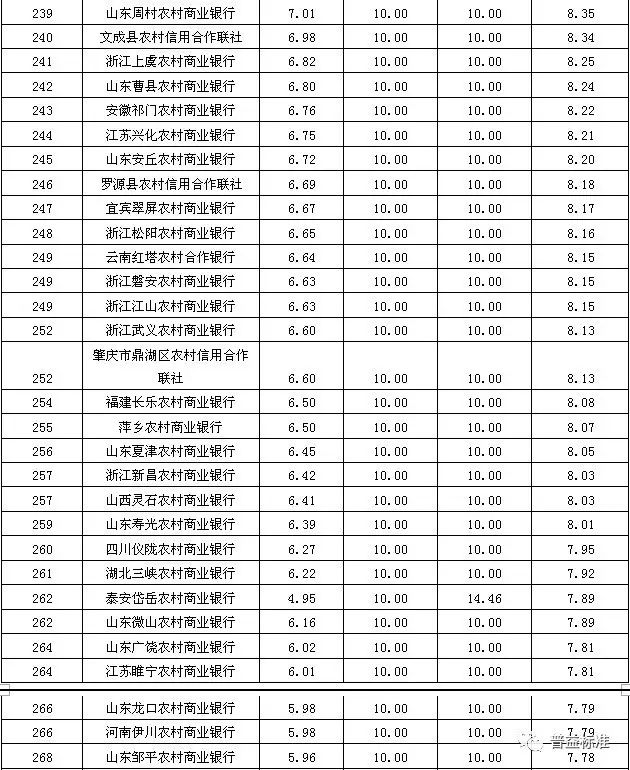

452家商业银行(不包括外资银行)季末存续共计61684款理财产品,较2017年1季度增加4334款,增长7.56%,存续规模估计为28.07万亿元,较2017年1季度减少3.64%。

分类指标测度

发行能力:全国性银行排名前五的分别为中国工商银行、招商银行、上海浦东发展银行、交通银行、中国民生银行;城市商业银行排名前十的分别为北京银行、江苏银行、上海银行、杭州银行、南京银行、宁波银行、贵阳银行、哈尔滨银行、徽商银行、天津银行;农村金融机构排名前十的分别为重庆农村商业银行、广州农村商业银行、江苏江南农村商业银行、上海农村商业银行、天津滨海农村商业银行、东莞农村商业银行、厦门农村商业银行、江苏常熟农村商业银行、青岛农村商业银行、广东顺德农村商业银行。

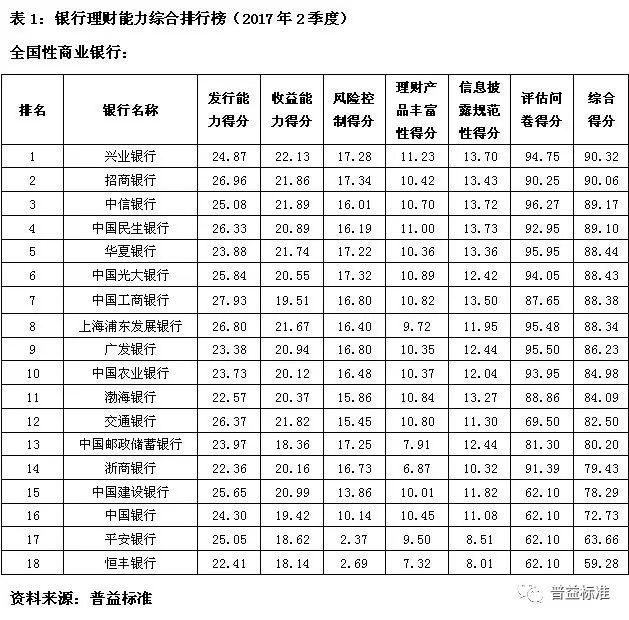

全国性商业银行中,2017年2季度银行理财产品发行能力排名前十的银行依次是中国工商银行、招商银行、上海浦东发展银行、交通银行、中国民生银行、中国光大银行、中国建设银行、中信银行、平安银行、兴业银行。

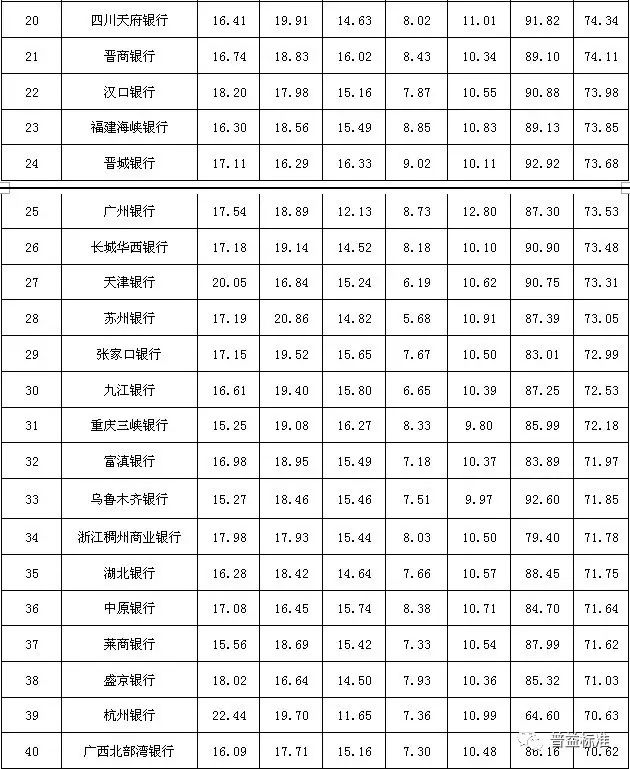

城市商业银行中,银行理财产品发行能力排名前十的银行依次是北京银行、江苏银行、上海银行、杭州银行、南京银行、宁波银行、贵阳银行、哈尔滨银行、徽商银行、天津银行。

农村金融机构中,银行理财产品发行能力排名前十的银行依次是重庆农村商业银行、广州农村商业银行、江苏江南农村商业银行、上海农村商业银行、天津滨海农村商业银行、东莞农村商业银行、厦门农村商业银行、江苏常熟农村商业银行、青岛农村商业银行、广东顺德农村商业银行。

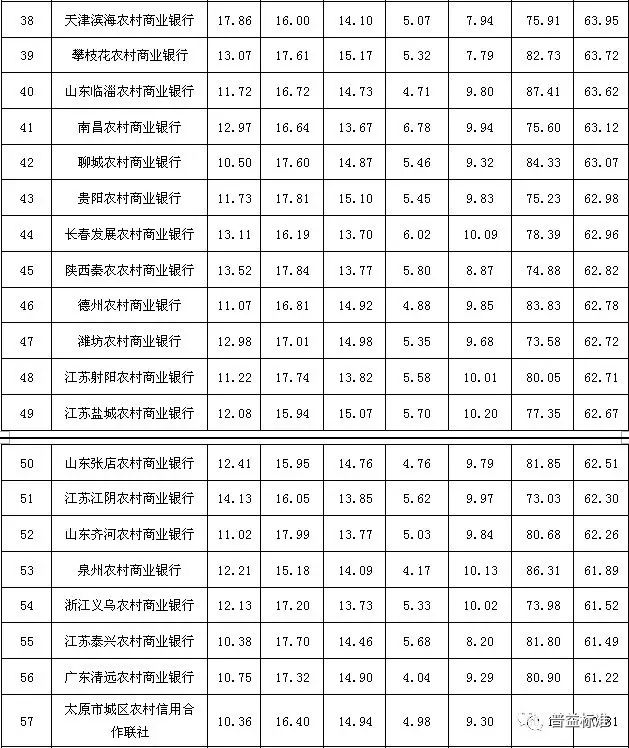

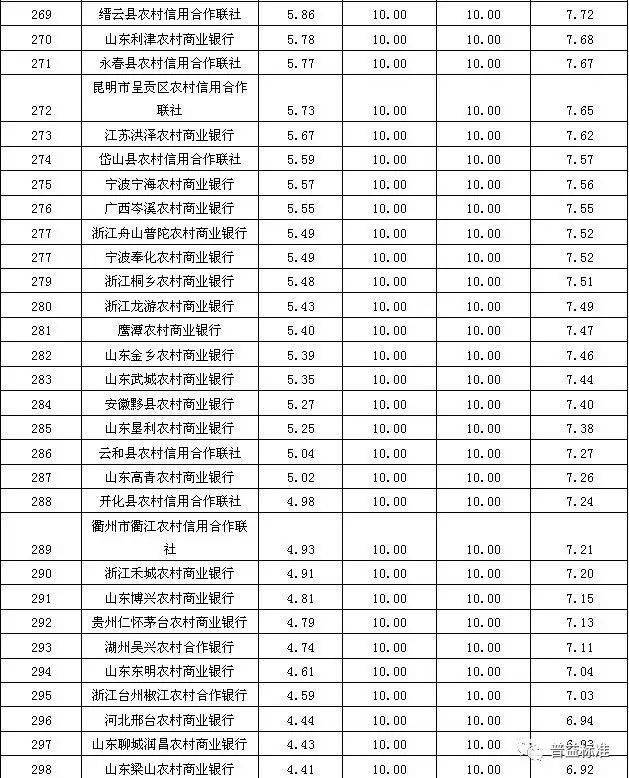

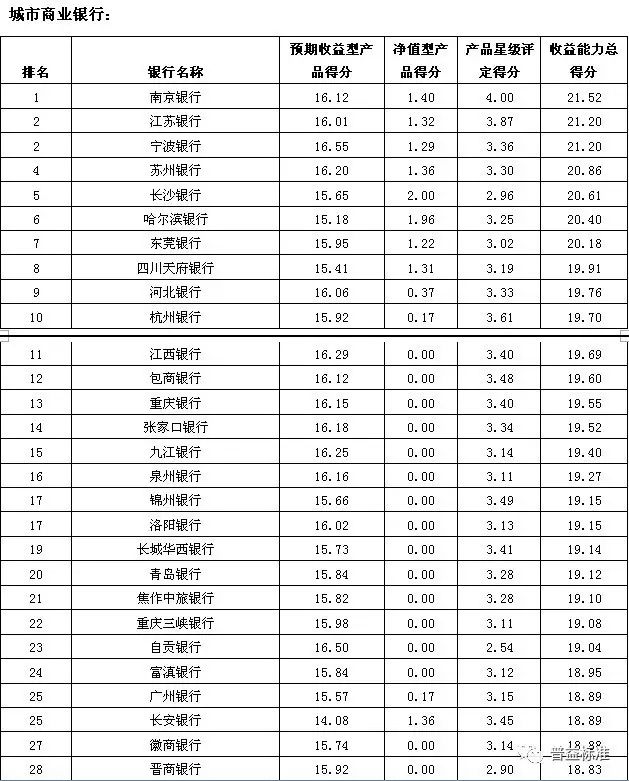

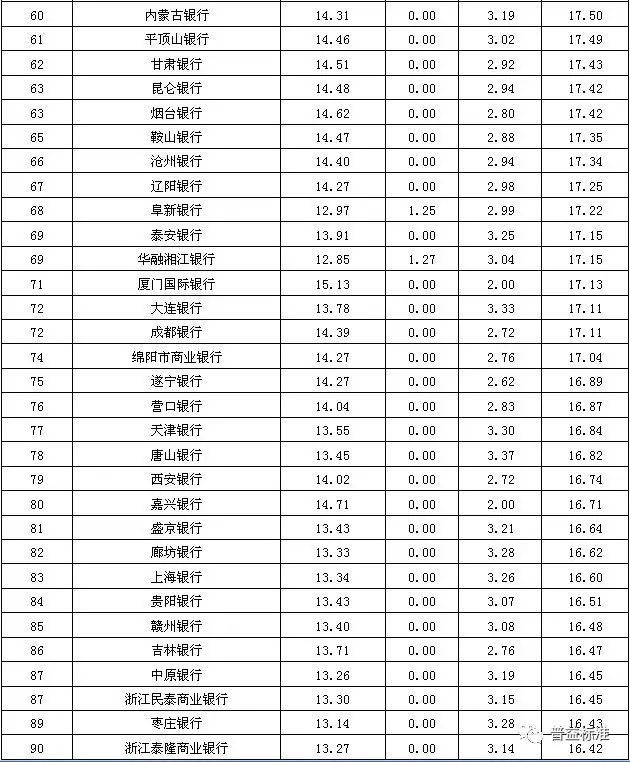

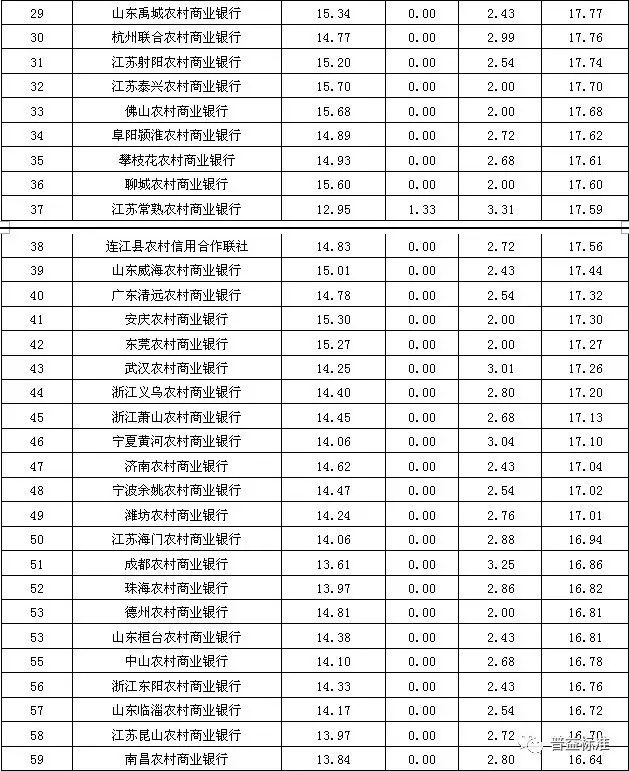

收益能力:全国性银行排名前五的分别为兴业银行、中信银行、招商银行、交通银行、华夏银行;城市商业银行排名前十的分别为南京银行、江苏银行、宁波银行、苏州银行、长沙银行、哈尔滨银行、东莞银行、四川天府银行、河北银行、杭州银行;农村金融机构排名前十的分别为广州农村商业银行、广东顺德农村商业银行、上海农村商业银行、厦门农村商业银行、江苏江南农村商业银行、长春农村商业银行、福建南安农村商业银行、亳州药都农村商业银行、福建晋江农村商业银行、山西尧都农村商业银行。

本季度收益能力排名仍然采用的是4.0版EI值,其核心在于计算方式以同期国债利率和同期存款利率的平均值作为调整利率,以求更科学地反映银行理财产品的收益率水平。基础数据是本季度新发行的封闭式产品数据和处于运行状态的开放式产品数据,同时,收益能力得分分为预期收益型产品得分、净值型产品得分和产品星级评定得分三个子类,除结构性产品和外币产品外,基本涵盖了目前所有的产品种类。其中,在预期收益型产品中再分别考察个人、机构和同业三类产品的收益得分情况。对于净值型产品得分,未发行净值型产品的银行,以及产品波动性较大导致EI值为负的银行,该子项暂不做考量。另外,本次所采用的4.0版在计算收益能力得分时,考虑了投资管理难度系数指标,即理财存续规模越大的银行,其难度系数越高。

全国性商业银行中,收益能力排名前十的银行依次是兴业银行、中信银行、招商银行、交通银行、华夏银行、上海浦东发展银行、中国建设银行、广发银行、中国民生银行、中国光大银行,收益能力得分均在20.54以上。

在纳入排名的银行中,兴业银行在预期收益型得分上居全国性银行第二,但因排名靠前的银行预期收益型得分分差较小,而兴业银行在净值型产品得分上居第一,星级评定得分表现也较好,最终收益能力评分居全国性银行第一名。中信银行在预期收益型得分上居第三,净值型得分和星级评定得分也较好,综合性得分位居全国性商业银行第二名。招商银行各项指标均衡且优异,综合位居全国性商业银行第三名。

在对全国性银行预期收益型得分的评分中,从不同产品对象来看,个人预期收益型得分前五的银行为中国农业银行、中国建设银行、中国民生银行、平安银行、中国银行;机构预期收益型得分前五的银行为中信银行、中国建设银行、交通银行、兴业银行、华夏银行;同业预期收益型得分排名前五的银行为招商银行、兴业银行、中国民生银行、恒丰银行、华夏银行。

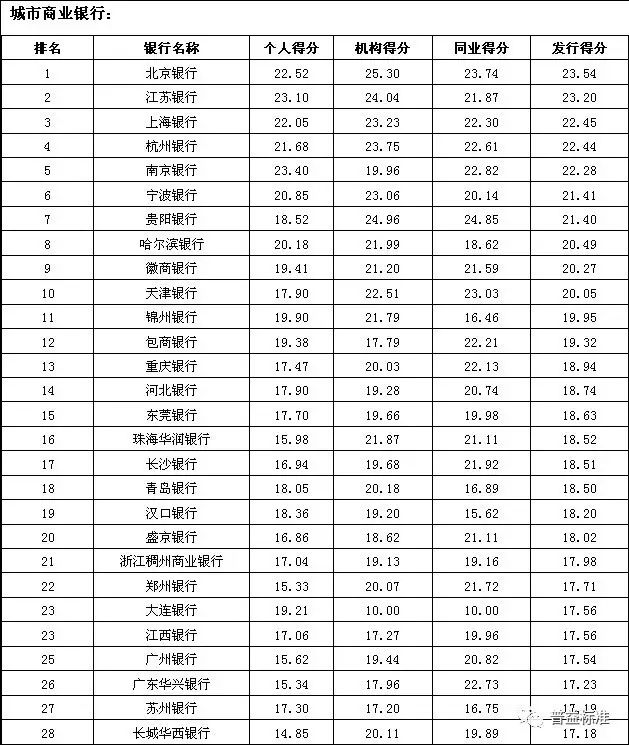

城市商业银行中,收益能力排名前十的银行依次是南京银行、江苏银行、宁波银行、苏州银行、长沙银行、哈尔滨银行、东莞银行、四川天府银行、河北银行、杭州银行。

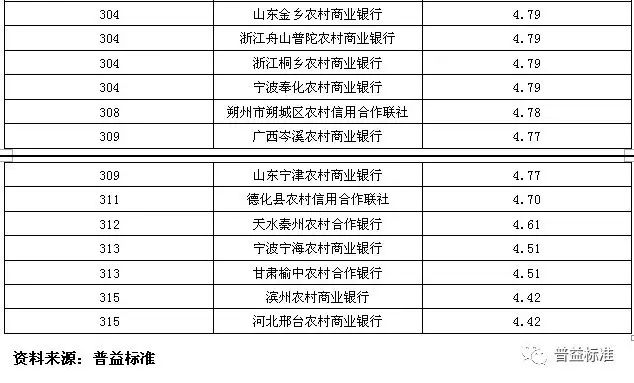

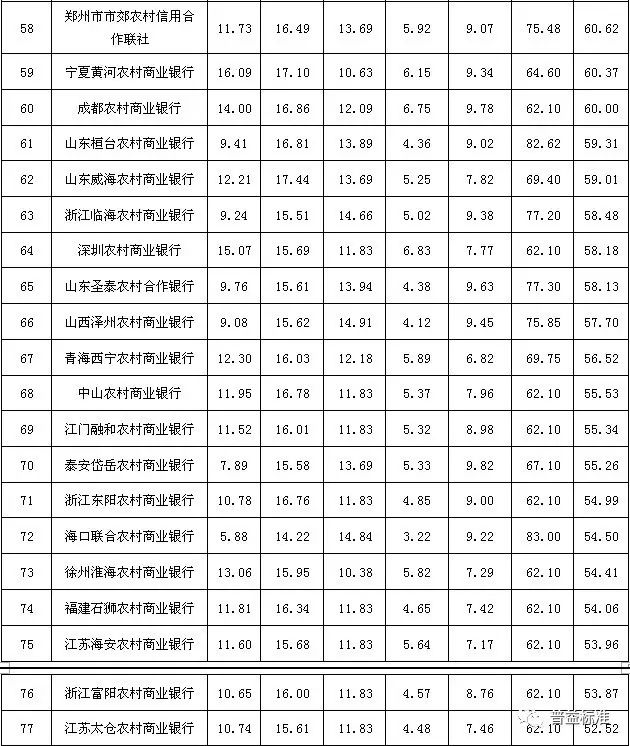

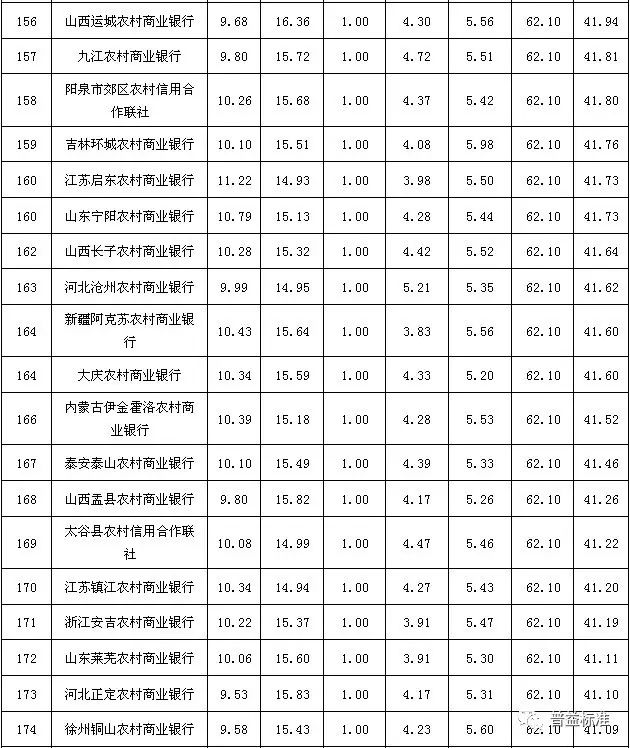

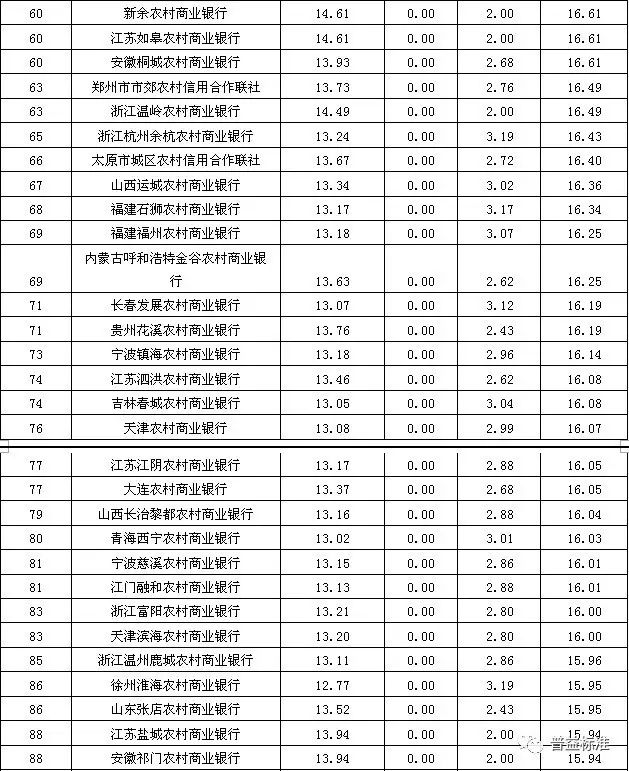

农村金融机构中,收益能力排名前十的银行依次为广州农村商业银行、广东顺德农村商业银行、上海农村商业银行、厦门农村商业银行、江苏江南农村商业银行、长春农村商业银行、福建南安农村商业银行、亳州药都农村商业银行、福建晋江农村商业银行、山西尧都农村商业银行。

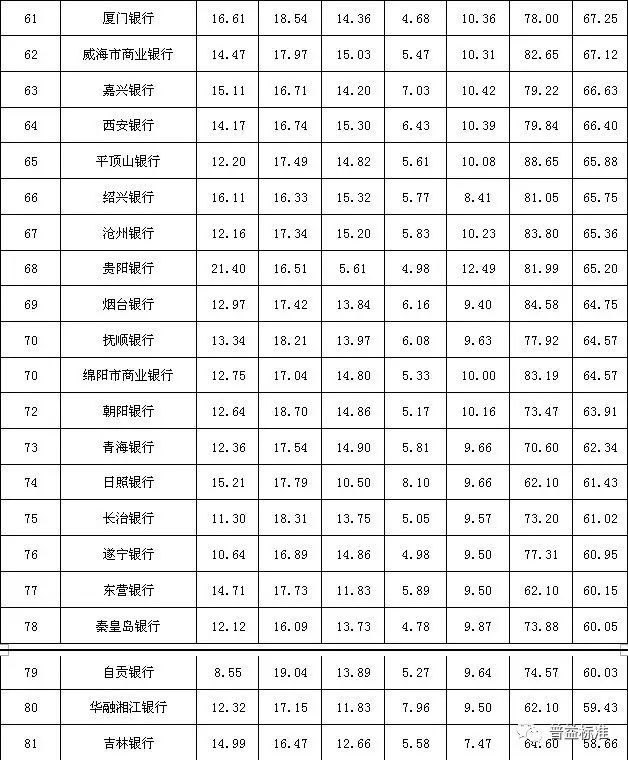

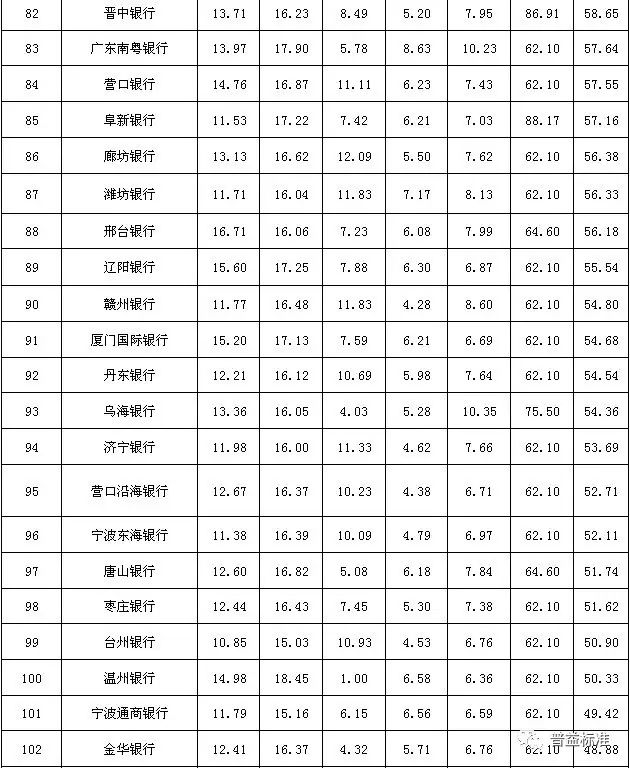

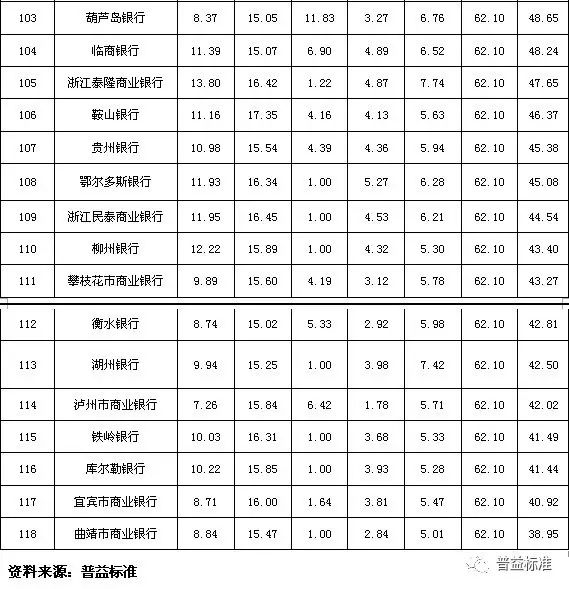

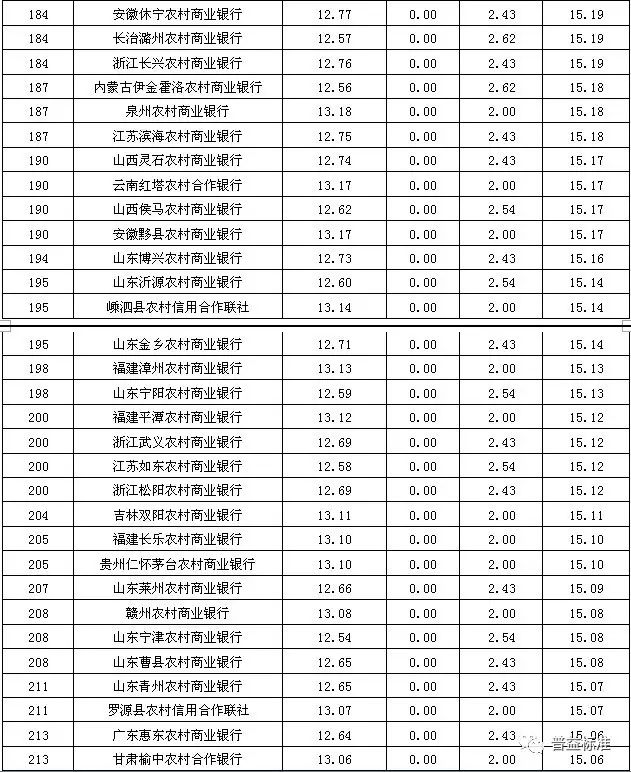

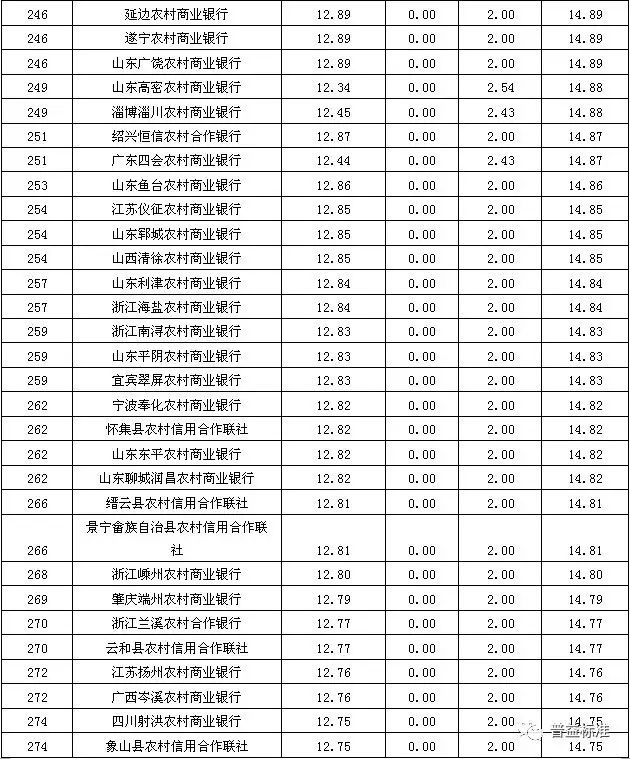

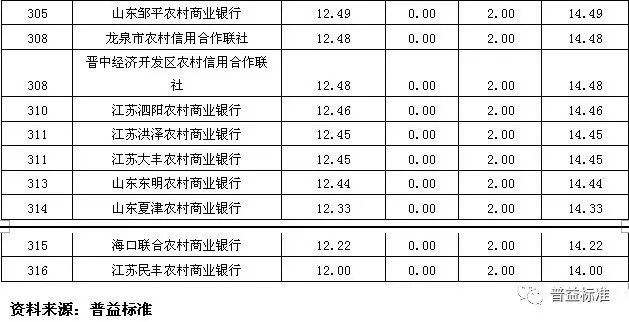

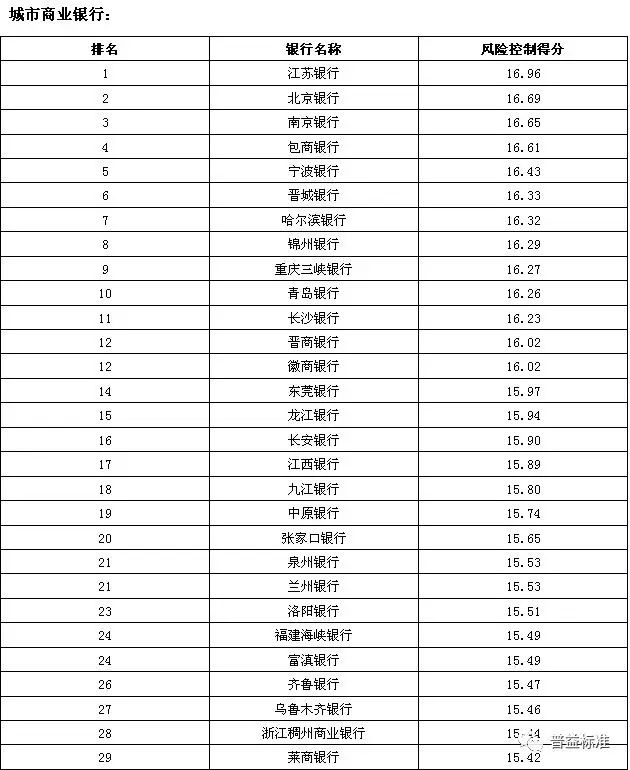

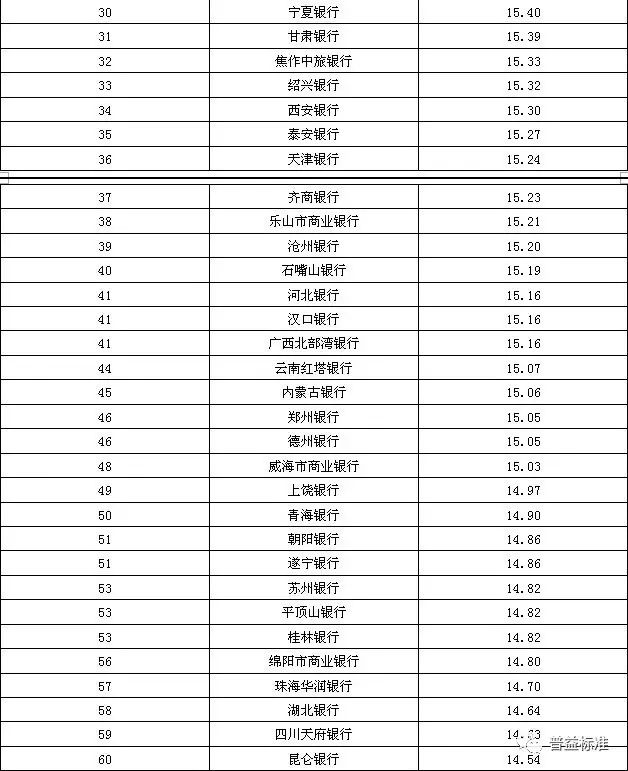

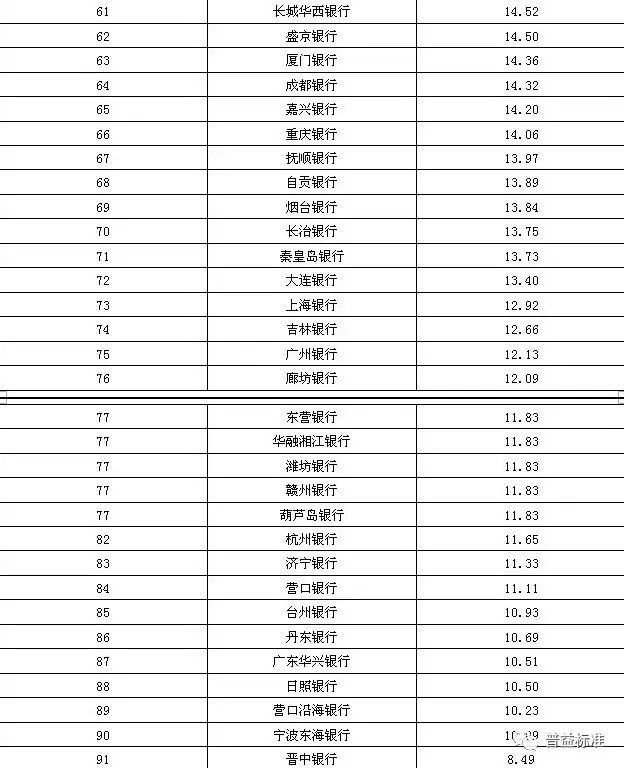

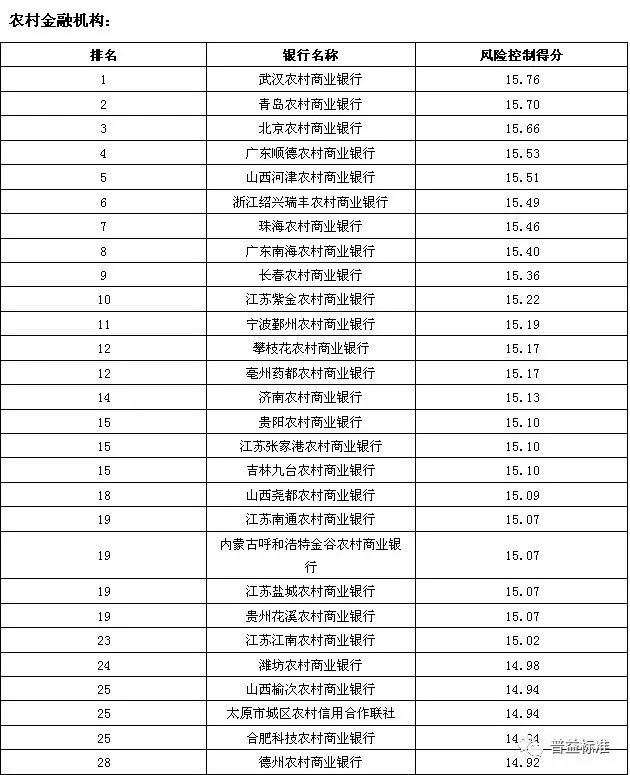

风险控制能力:全国性银行排名前五的分别为招商银行、中国光大银行、兴业银行、中国邮政储蓄银行和华夏银行;城市商业银行排名前十的分别为江苏银行、北京银行、南京银行、包商银行、宁波银行、晋城银行、哈尔滨银行、锦州银行、重庆三峡银行和青岛银行;农村金融机构排名前十的分别为武汉农村商业银行、青岛农村商业银行、北京农村商业银行、广东顺德农村商业银行、山西河津农村商业银行、浙江绍兴瑞丰农村商业银行、珠海农村商业银行、广东南海农村商业银行、长春农村商业银行和江苏紫金农村商业银行。

2017年2季度中,全国性商业银行中,风控能力排名前五的银行依次是招商银行、中国光大银行、兴业银行、中国邮政储蓄银行和华夏银行。

风险控制能力得分除了考察各行预期收益类产品收益实现能力以外,还考察了是否设置风险拨备、前、中、后台岗位设置情况以及风控控制流程及措施。2017年2季度,全国性银行整体风险控制能力继续维持较高水平,这凸显出监管收严的成效。具体到各家银行来看,风控能力排名靠前的银行分数变化不大,反映此类银行整体风控保持在较高水平,差异极小;未来,在宏观层面的统一监管步伐与微观层面的增强监管穿透力度的共同作用下,银行理财风险控制能力必然持续增强,有利于行业的稳定且健康的发展。

2017年2季度,城市商业银行中,风控能力排名前十的银行依次是江苏银行、北京银行、南京银行、包商银行、宁波银行、晋城银行、哈尔滨银行、锦州银行、重庆三峡银行和青岛银行。

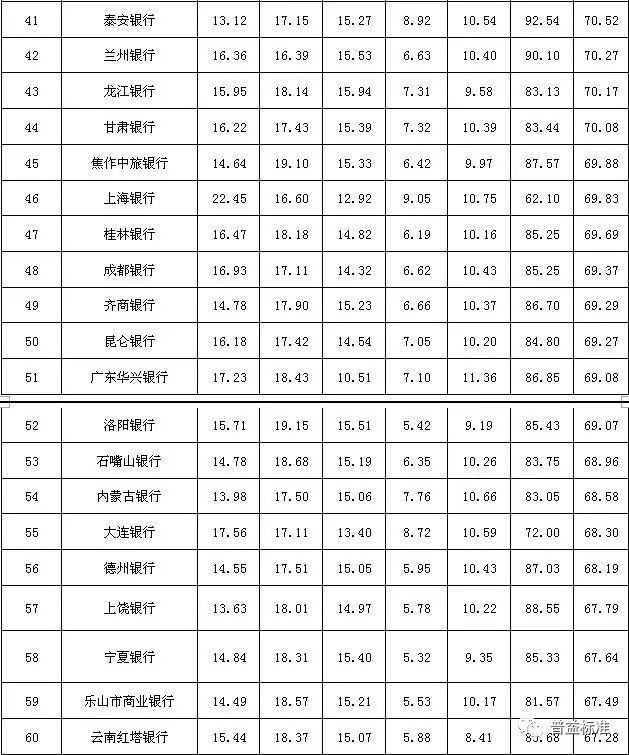

与全国性银行相似的是,城市商业银行风险控制能力表现也有所增强。虽然排名靠前的城市商业银行整体分数变化不大,但从平均水平来看,本季度城商行风控得分有一定幅度的上涨。在监管压力增大之后,本季度大多数城市商业银行发展的重心,已从规模扩张转至合规性建设上。无论是从产品结构的调整还是管理模式的提升,均体现出强监管环境下银行风控管理水平的迅速提升。

2017年第2季度,农村金融机构中,风控能力排名前十的银行依次是武汉农村商业银行、青岛农村商业银行、北京农村商业银行、广东顺德农村商业银行、山西河津农村商业银行、浙江绍兴瑞丰农村商业银行、珠海农村商业银行、广东南海农村商业银行、长春农村商业银行和江苏紫金农村商业银行。

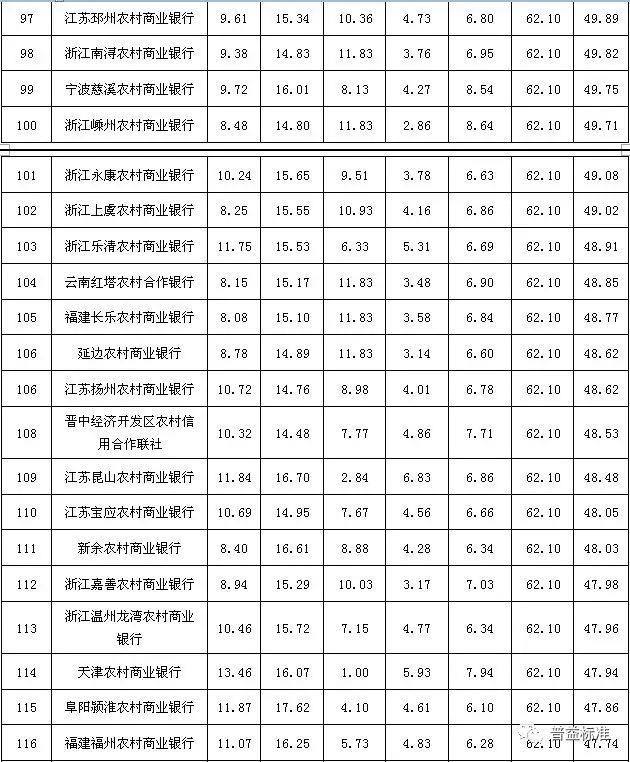

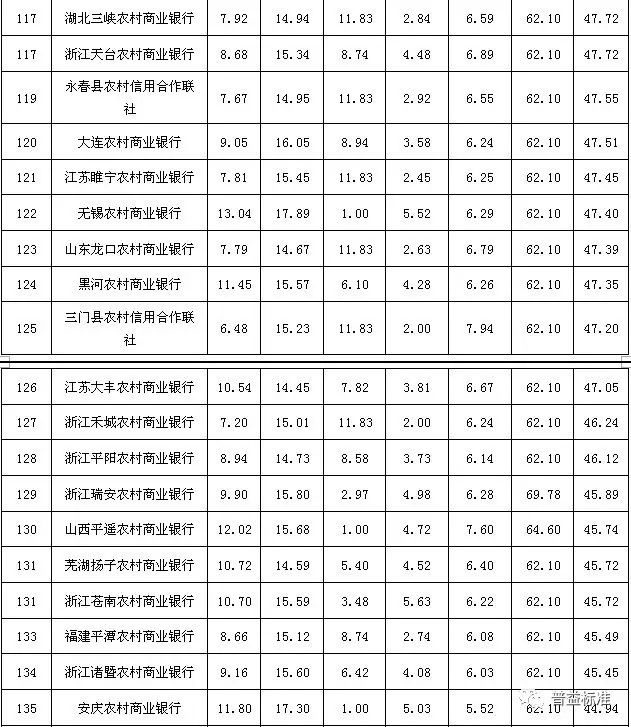

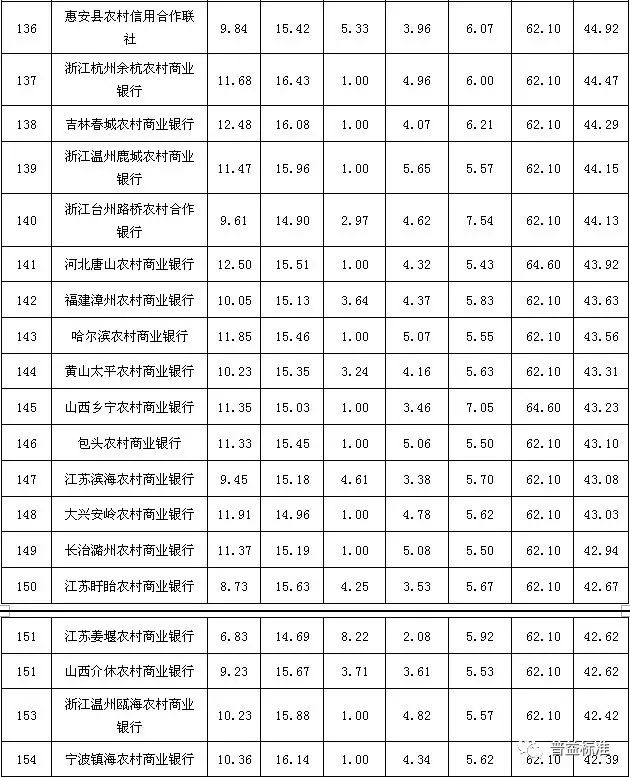

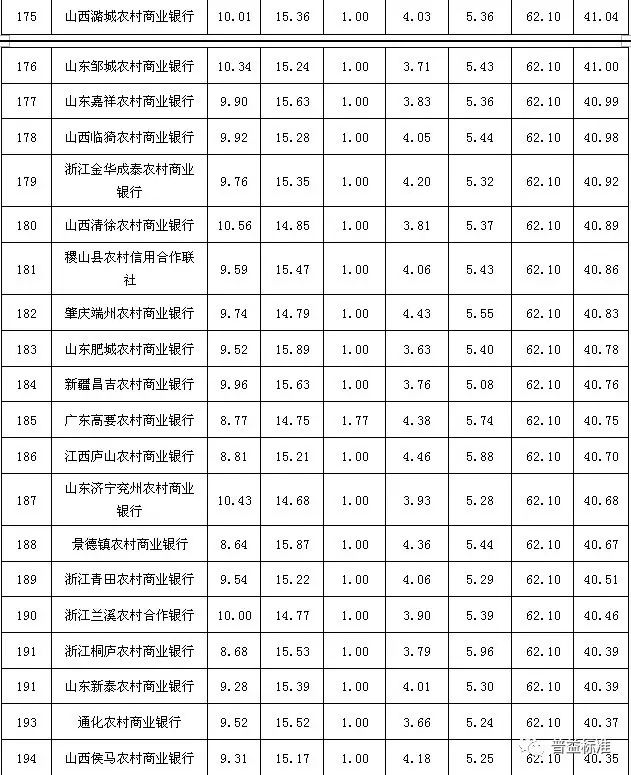

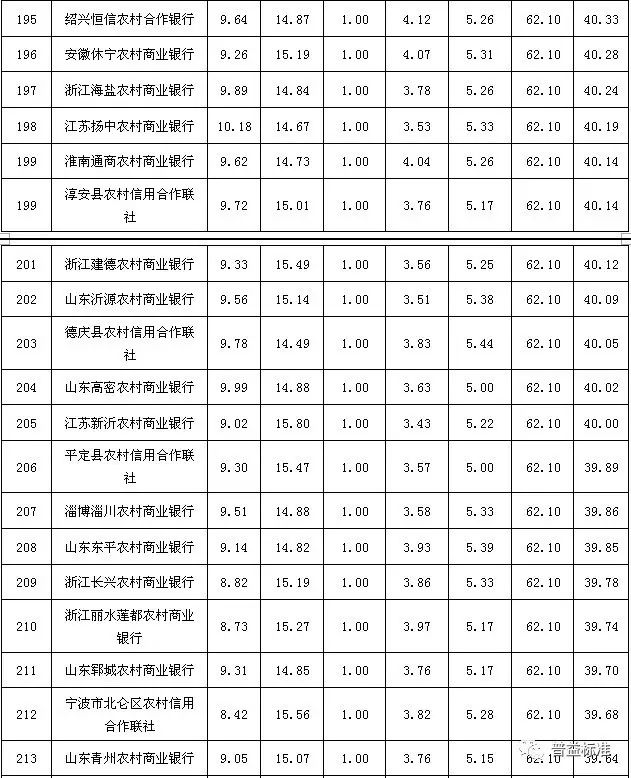

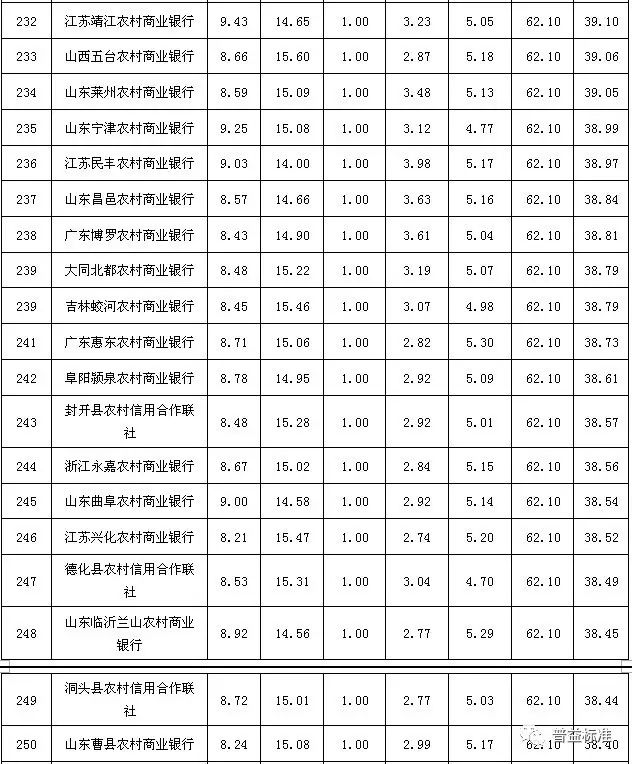

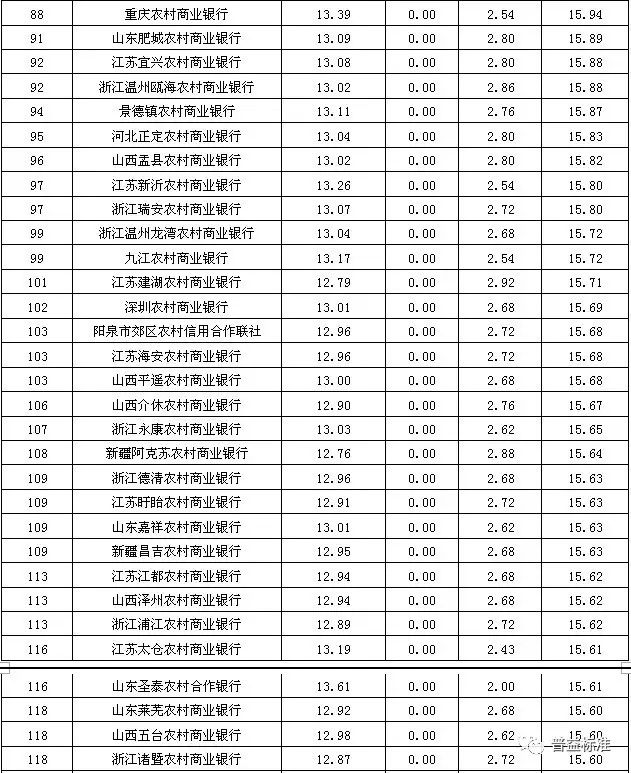

本季度,农村金融机构风险控制能力与上季度差异不大,风控排名偏低的农村金融机构在本季度得分有小幅上扬表现,两级分化有一定收窄趋势。横向比较来看,农村金融机构风控得分较城市商业银行及全国性银行得分差距仍然偏大。面对严监管环境,较多农村金融机构仅能通过单纯地缩减规模予以应对,凸显出部分银行业务种类单一的弊病。具体来看,排名前10的农村金融机构风控平均分为15.51分,较前10的城市商业银行差0.97分。

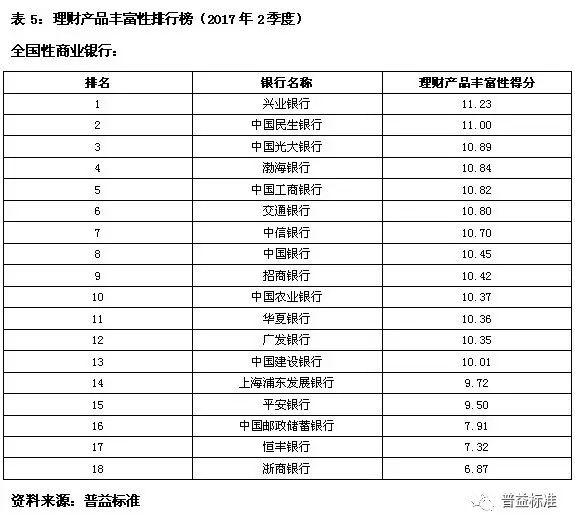

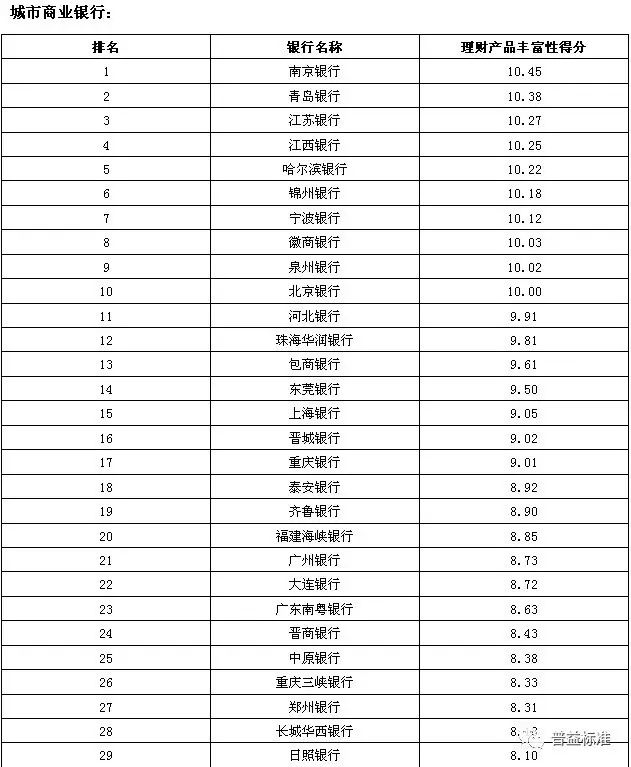

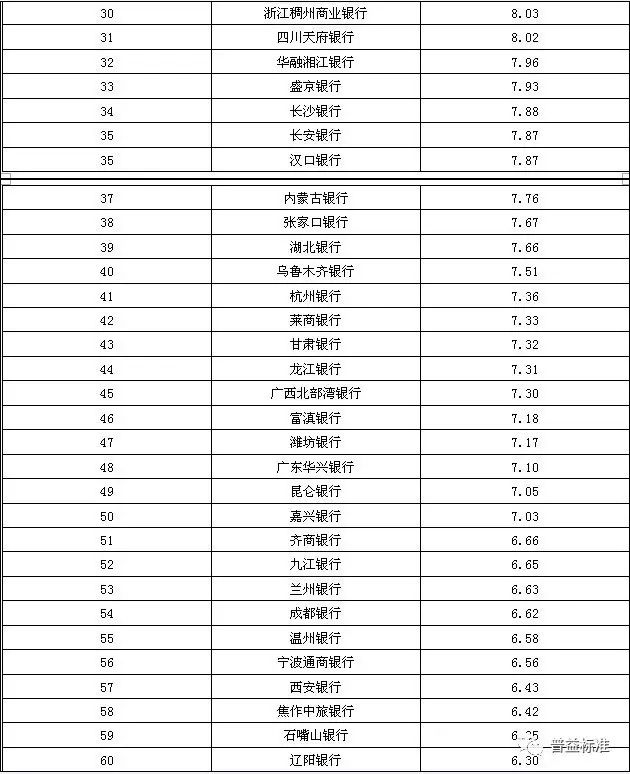

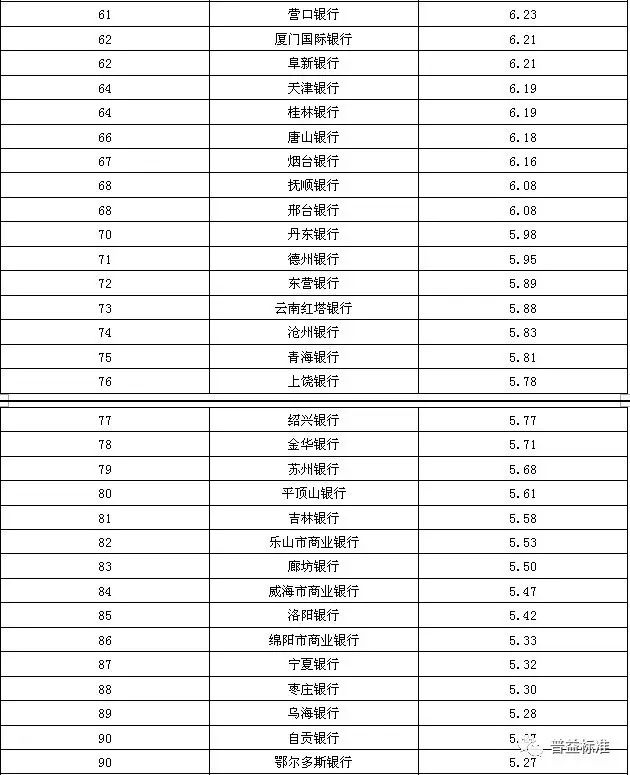

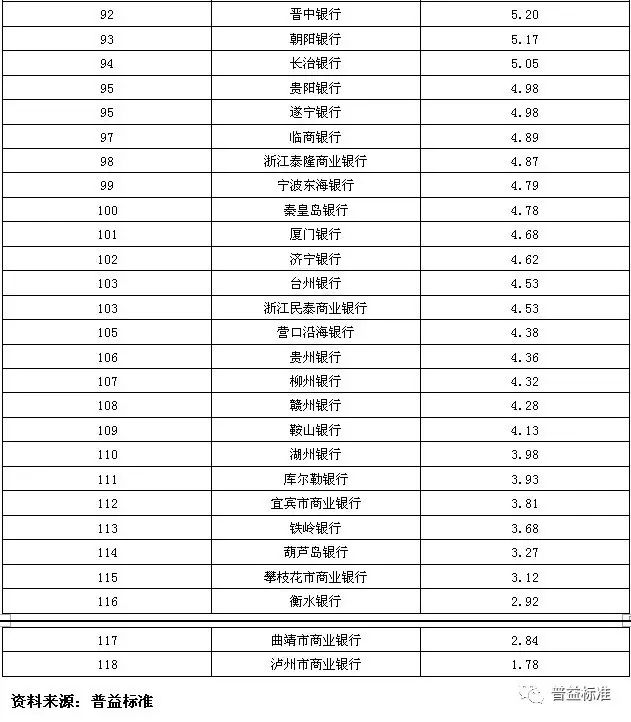

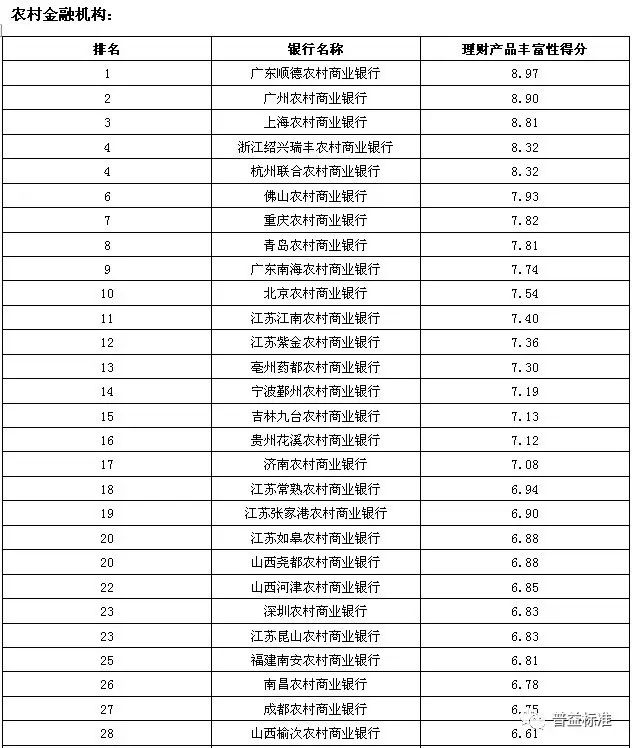

理财产品丰富性:全国性银行排名前五的分别为兴业银行、中国民生银行、中国光大银行、渤海银行以及中国工商银行;城市商业银行排名前十的分别为南京银行、青岛银行、江苏银行、江西银行、哈尔滨银行、锦州银行、宁波银行、徽商银行、泉州银行和北京银行;农村金融机构排名前十的分别为广东顺德农村商业银行、广州农村商业银行、上海农村商业银行、浙江绍兴瑞丰农村商业银行、杭州联合农村商业银行、佛山农村商业银行、重庆农村商业银行、青岛农村商业银行、广东南海农村商业银行和北京农村商业银行。

2017年2季度中,全国性商业银行中,理财产品丰富性排名前五的银行依次是兴业银行、中国民生银行、中国光大银行、渤海银行以及中国工商银行。

2017年2季度,城市商业银行中,理财产品丰富性排名前十的银行依次是南京银行、青岛银行、江苏银行、江西银行、哈尔滨银行、锦州银行、宁波银行、徽商银行、泉州银行和北京银行。

2017年2季度,农村金融机构中,理财产品丰富性排名前十的银行依次为广东顺德农村商业银行、广州农村商业银行、上海农村商业银行、浙江绍兴瑞丰农村商业银行、杭州联合农村商业银行、佛山农村商业银行、重庆农村商业银行、青岛农村商业银行、广东南海农村商业银行和北京农村商业银行。

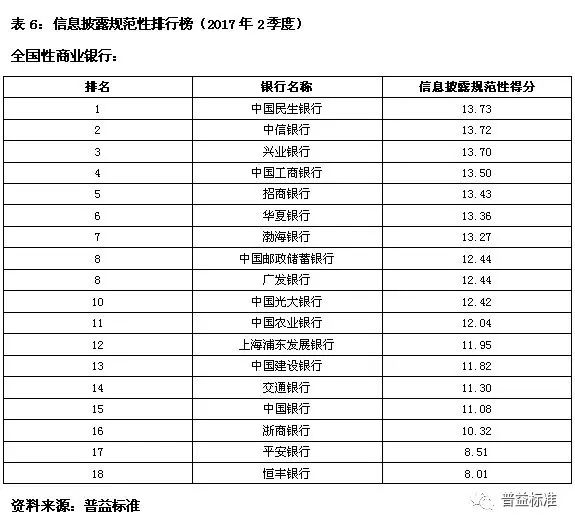

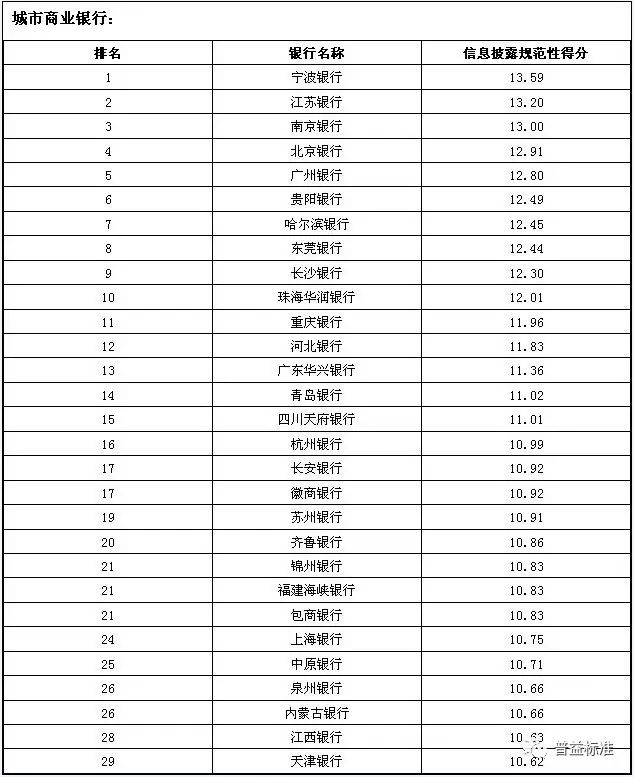

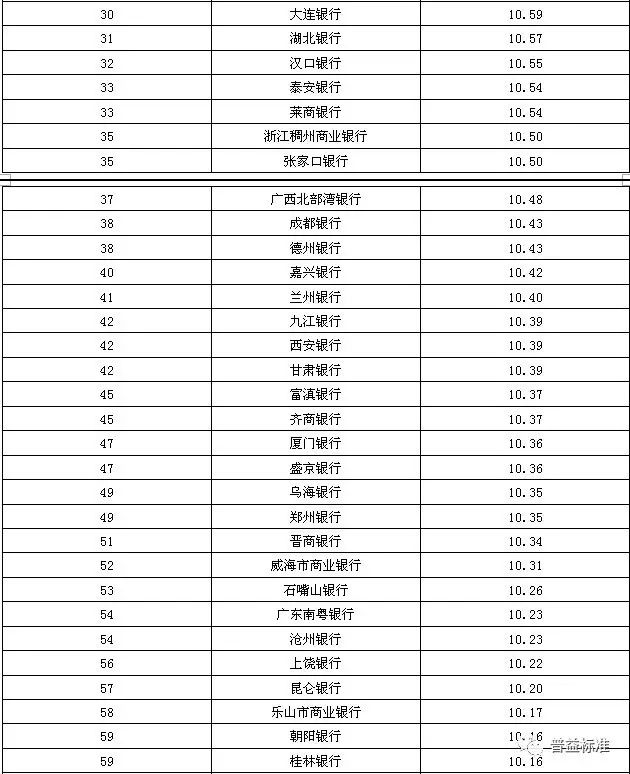

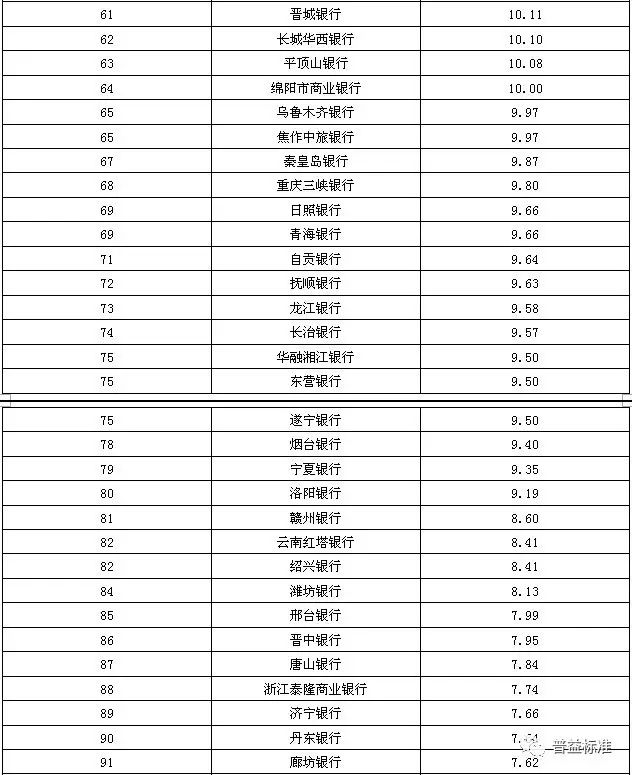

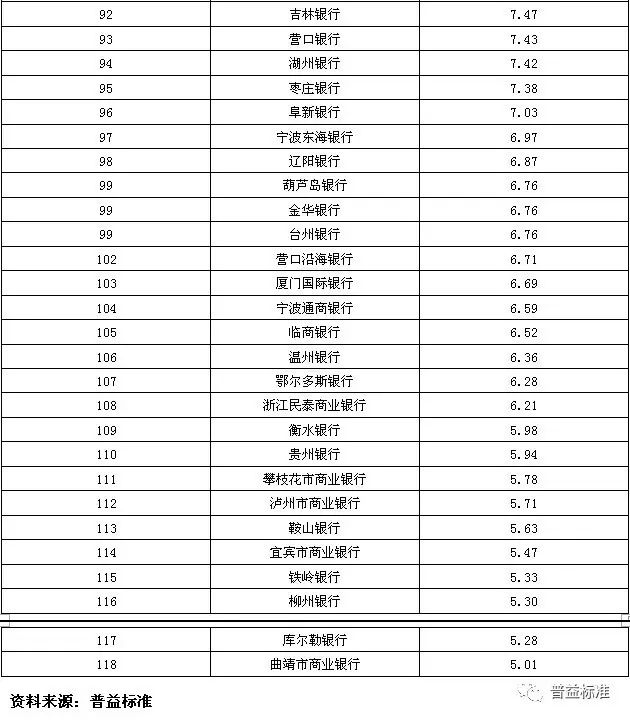

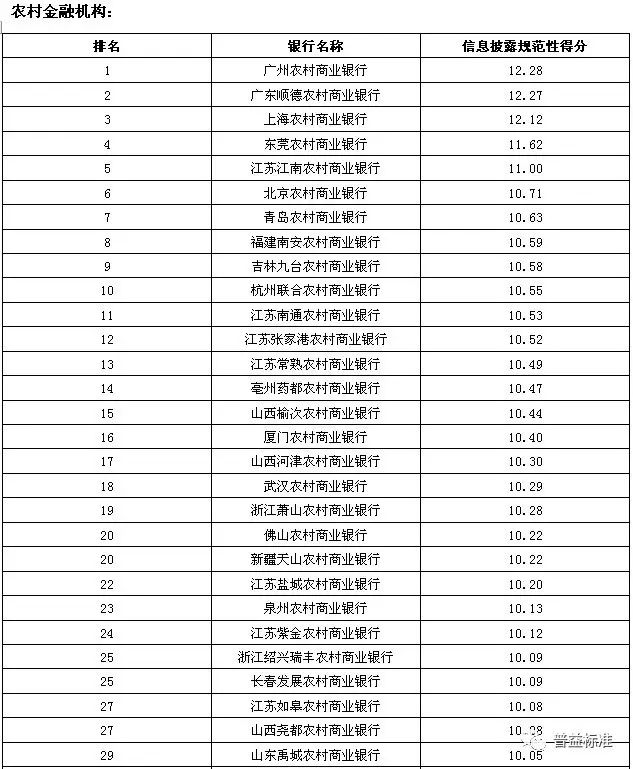

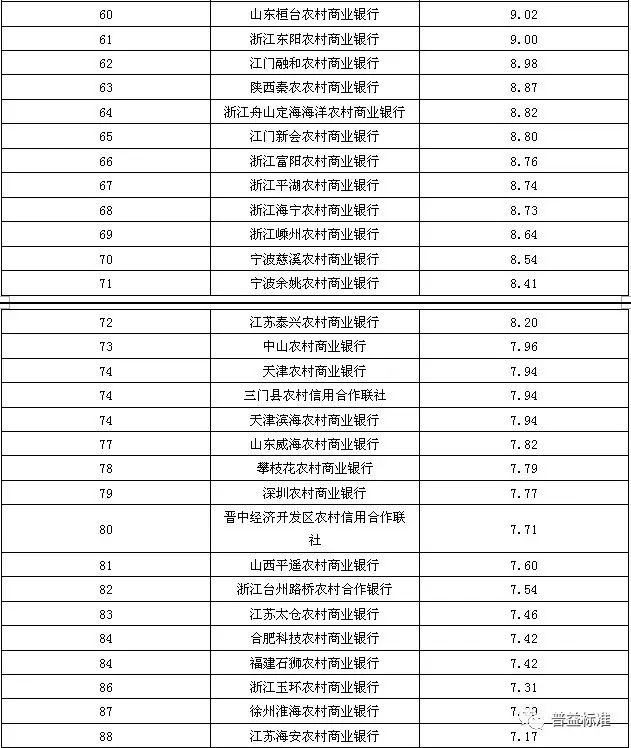

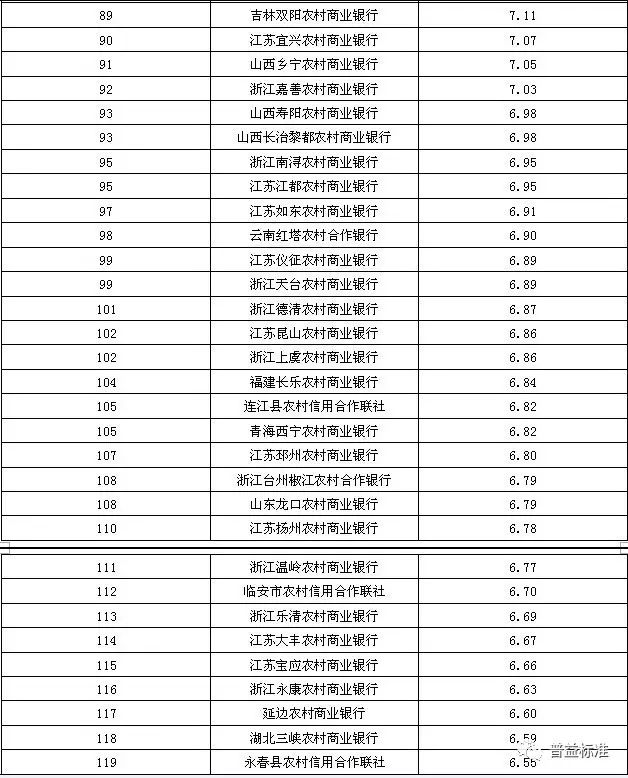

信息披露规范性:全国性银行排名前五的分别为中国民生银行、中信银行、兴业银行、中国工商银行和招商银行;城市商业银行排名前十的分别为宁波银行、江苏银行、南京银行、北京银行、广州银行、贵阳银行、哈尔滨银行、东莞银行、长沙银行和珠海华润银行;农村金融机构排名前十的分别为广州农村商业银行、广东顺德农村商业银行、上海农村商业银行、东莞农村商业银行、江苏江南农村商业银行、北京农村商业银行、青岛农村商业银行、福建南安农村商业银行、吉林九台农村商业银行和杭州联合农村商业银行。

2017年2季度,全国性商业银行中,信息披露规范性排名前五的银行依次是中国民生银行、中信银行、兴业银行、中国工商银行和招商银行。

2017年2季度,我们在运行信息披露时仍然只考虑面向个人销售的理财产品,这是因为考虑到机构及同业产品多为私募型理财产品,并不需要公开相关运行信息。在发行方面,全国性银行整体发行信息披露做的较好,平均得分为7.27分(满分8分),较上季度有小幅下滑。不过从细分指标观察,由于信息披露规范性考虑了数量因素,因此在2季度产品数量有所下滑的情况下,整体信息披露质量并未出现明显变化;与发行信息得分表现相近的是到期信息得分也出现了小幅下滑,环比下滑0.15分至1.66分;运行信息得分方面,由于产品数量较多,因此全国性银行运行信息得分较其它类型银行偏低,不过随着产品净值化的推进,全国性银行对于运行信息的重视成都日益见涨;另外在净值型得分方面,由于各家全国性银行大力推进产品净值化,因此本季度全国性银行的净值型产品披露状况继续维持出色表现。

城市商业银行中,2017年2季度信息披露规范性排名前十的银行依次是宁波银行、江苏银行、南京银行、北京银行、广州银行、贵阳银行、哈尔滨银行、东莞银行、长沙银行和珠海华润银行。

2017年2季度,信息披露规范性排名位居前列的城市商业银行理财产品整体的发行数量和到期数量均普遍低于全国性商业银行,这对于发行及到期的信息披露得分有一定的影响。同时,在发行与到期的信息披露质量上排名前18位的城市商业银行也略低于全国性银行。目前城市商业银行也在开放式及净值型产品的研发上加大了投入,信息披露的必要性将进一步得到凸显。未来,城市商业银行在快速发展的同时也需要继续加强产品的披露完整性,降低与客户之间的信息不对称性,从而增强客户粘性。

农村金融机构中,2017年第2季度信息披露规范性排名前十的银行依次为广州农村商业银行、广东顺德农村商业银行、上海农村商业银行、东莞农村商业银行、江苏江南农村商业银行、北京农村商业银行、青岛农村商业银行、福建南安农村商业银行、吉林九台农村商业银行和杭州联合农村商业银行。

2017年2季度,农村金融机构各单项得分均有不同程度的提升,与排名前18的城市商业银行对比,本季度排名前的18农村金融机构在发行信息及到期信息的表现仍旧突出。但值得注意的是农村金融机构的理财业务由于起步相对较晚,创新产品(如净值型产品)的发展上较全国性银行及城市商业银行有一定差距,因此涉及创新性产品的信息披露得分较低,未来随着产品逐步转型,该劣势将持续缩小。