封闭 vs 开源

半年前,RQAlpha 作为 Ricequant 的开源框架1.0在 Github 上发布,

得到了许多的关注以及反馈,同时我们也十分感谢开发者的贡献与支持。我们在与众多的开发者的交流中发现RQAlpha 1.0

扮演的角色更多是一个成型的工具,对于开发者来说缺少了一些色彩。Goldman

Sachs在15年对外真正开源了部分的功能,这对于金融行业来说无疑是一个重大的里程碑。在Ricequant的不懈努力下,我们终于迎来这一次的开源更新,开源整套底层 Python 回测框架,这便是如今RQAlpha 2.0。

(项目地址:https://github.com/ricequant/rqalpha)

速度:与上一代版本对比,RQAlpha 2.0 平均回测速度提升5倍,部分数据调用速度提升20倍。

数据:期货、股票日数据同步更新,本地 update bundle 即可。

功能:保留股票策略,新支持了期货策略,期货与股票的混合策略,用户在构建策略组合的时候拥有更多的选择,同时也能实现期货与现货的对冲。

报告:回测可选择生成图形化报告,同时可选择以CSV格式保存回测的详细交易信息,持仓信息等。

文档:长期维护版本对应的可读性强、简洁优雅的文档。

策略:example目录下涵盖常见技术指标、配对交易、海龟模型等策略助您快速上手量化策略。

扩展性:支持以添加 Mod 的方式定制需求,甚至替换核心组件,以满足各种不同的量化交易方案。

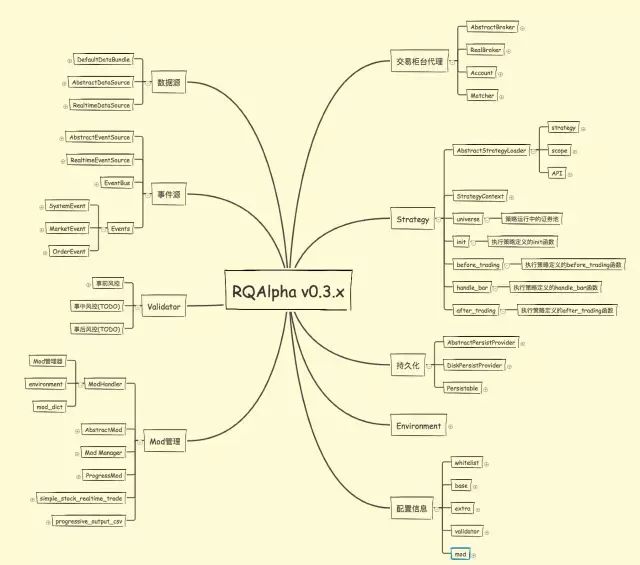

(RQAlpha架构图)

特别的扩展方式——Mod(模组)

在前面我们数次提及了Mod,在量化交易领域, RQAlpha 2.0 并不仅仅只是一个「回测框架」,因为回测只是他最基本的功能。我们希望RQAlpha 2.0 能运用到的更多的领域,而 Mod 就在这样的环境下诞生了。

RQAlphaPlus——商业版

我们的商业版RQAlpha-Plus正是基于RQAlpha 的Mod机制,有更多的数据支持和更好的功能:

此外,我们更提供了RQBeta产品,可以帮助您对您的策略进行业绩归因和风险监控分析,详细的Brinson归因分析和Barras多因子分析模型能帮助您更好地分析和监控策略。我们的机构端产品的回测速度为同类型产品中最快,领先于竞品,针对不同的用户采取“定制化实盘对接方案”,致力于为机构用户提供最优质、最合适的服务。

RQAlpha

2.0目前已经与期货开源框架 vn.py

达成了合作,vn.py在github上量化相关的项目名列前茅,专注于对接实盘交易。在国内,我们与tushare已经有数据的相关的对接,此次合作不

仅对RQAlpha,同时对于量化工具本身也是一次巨大的进步。RQAlpha 提供以Mod

方式接入vn.py,通过调用Mod可以实现连接vnpy的实盘交易,目标就是将RQAlpha打造为国内顶尖的量化工具,未来我们也将竭力与各领域顶尖的开发者合作,为量化交易者提供更丰富的功能。

RQAlpha 的未来

RQAlpha 的发展离不开社区和大家的支持,在共同探索的过程中,我们希望可以收到足够多的反馈与建议让 RQAlpha 变得更好,也希望能够有越来越多的开发者加入到扩展 RQAlpha 的功能讨论中。我们希望 RQAlpha 在未来能给予量化交易者们更加便捷的服务。

欢迎长按下方二维码扫描关注宽客邦,

量化交易 | 私募证券 | 科技金融 | 比特币 | 区块链 | 互联网金融