点击上方“蓝字”关注我吧

郑重提示:现在公众号的推送规则改变了,有些读者反应收不到文章推送的情况,为防止大家看不到重要的文章,大家可以将我们设为星标就可以及时收到文章的推送了。

上市日期 2023年06月29日(周四)

招股价格:12.41港元直接定价

集资额:7.91亿港元直接定价

每手股数 500股

入场费 6267.58港元

招股日期 2023 年06月16日—2023年06月21日

招股总数 6372.80万股

国际配售 5735.50万股,约占 90%

公开发售 637.30万股,约占 10%

总市值 48.41亿港元直接定价

市盈率 亏损

发行比例 16.34%

公司简介:

来凯医药成立于2016年,是一家以科学为驱动、处于临床阶段的生物医药科技公司。公司有两款核心产品及14种其他管线候选产品。公司的两款核心产品均获诺华授权引进。其中一款核心产品LAE002是一种三磷酸腺苷(ATP)竞争性AKT抑制剂,用于治疗卵巢癌、前列腺癌、乳腺癌及PD-1/PD-L1耐药实体瘤。另一款核心产品LAE001是雄激素合成抑制剂,可同时抑制细胞色素P450家族17亚族A成员1(CYP17A1)及细胞色素P450家族11亚族B成员2(CYP11B2),用于治疗前列腺癌。公司已就核心产品LAE002 及LAE001启动一项注册临床试验及另外五项临床试验。于该六个临床试验中,三个是国际多中心临床试验(MRCT),旨在解决标准疗法(SOC)疗效有限的癌症所带来的医疗需求。截至最后可行日期,公司拥有176项专利及专利申请(包括具有全球权利的授权引进专利及专利申请)。

2021年、2022年:

年内亏损分别约为人民币7.49亿元和7.82亿元;

研发分别约为人民币-1.73亿元、-3.13亿元,同比增长为82.35%;

研发占亏损比分别约为23.73%、39.64%;

来源:LiveReport大数据

基石投资者:

基石投资者有四家,认购占比86.00%,其中余姚阳明股权投资基金有限公司占59.66%

这个是真牛逼,基石直接占据86%!那国配只剩下4%了,这不是轻轻松松的给包圆?

共有7个承销商

保荐人历史业绩:

中国国际金融香港证券有限公司(这次绿鞋是失效的。)

另一方面保荐人又是中金,尤其是中金作为稳价人护盘的项目。

(来自AIPO)

第一天展现出来的孖展未足额。

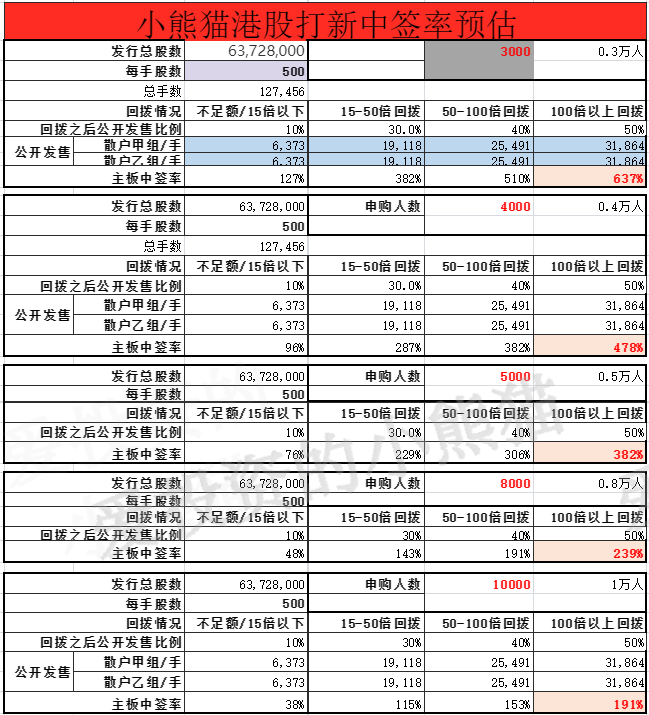

中签率分析:

毕竟这个票募资8个亿,就现在的市场行情,随便怎么打,中签率都很高。关于中签率方面,如果孖展在15倍以下,按照4000人来参与预估一下,一手中签率在96%以上,如果按照3000人认购,一手中签率应该是百分百,现在行情基本上最多也就三四千人,中签率百分百应该是铁定的。

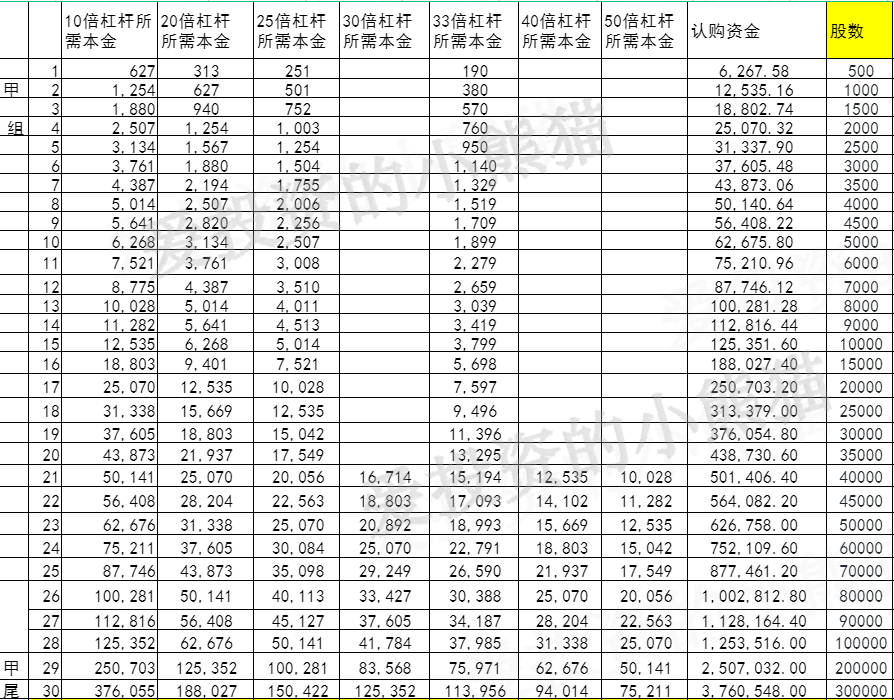

甲组的各档融资所需要的本金还有融资金额对应如下表:

乙组头,这次是 502万本金,乙组的各档融资所需要的本金还有融资金额对应如下表:

乙组的各档融资以及各档利息利率对应的金额如下表:

然后这个票招股书上按发售价12.41港元计算,公开的上市所有开支总额约为7500万人民币(约8225万港元),募资额约7.91亿港元,占比约10.40%,开支相比募资额算是比较少的了。

这票打不打?且看我下面的分析:

来凯医药并无任何产品获准用于商业销售,且并未从产品销售中获得任何收入。2021年和2022年,来凯医药的其他收入分别为52.0万元、479.8万元,对应的年内亏损(净亏损)分别为7.49亿元、7.82亿元,两年累计亏损约15.31亿元。

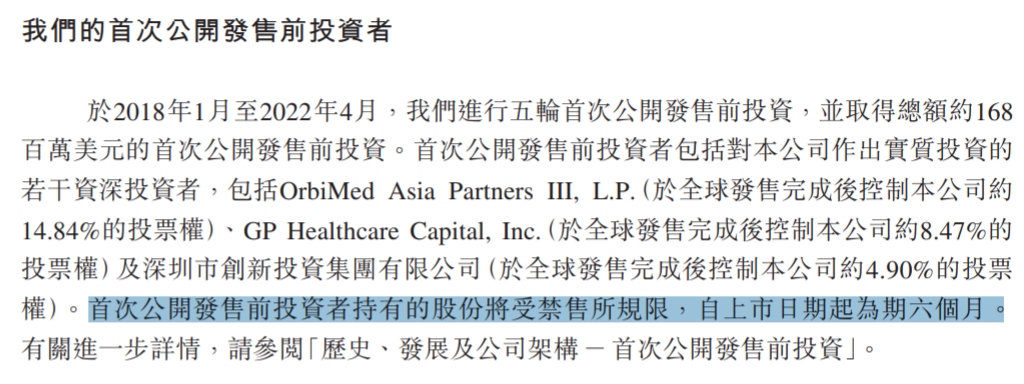

本次上市前,来凯医药曾获得多轮投资,合计融资约2.19亿美元,投资方包括OrbiMed(奥博资本)、国投招商、深创投等,2022年4月公司估值约为5.11亿美元,老股东也都有禁售。

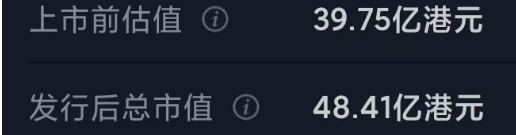

发行后的市值发48亿,这个票港股通目前看市值比较有希望的,不过并不是躺着进去,发行的市值还是不够,还是需要努力一下的,还躺着进不去。招股定价48亿,港股通门槛按63亿来算,48-63=差15亿,15/48=31.25%,这得是有港股通的预期才有30%的涨幅,当然如果没有进港股通的逻辑,那就不会有这涨幅了。港股通可以参考这篇文章:

港股通的布局6月份是高潮期!纳入恒生综指前哪些新股有机会?规则搞明白了能吃很多肉!

当然这个票最有趣的是基石,而且还是一口价已经直接招股定价12.41元了,基石认购比例86%,募资7.91亿,6.8个亿是长期锁定6个月的这个还是名牌。7,910万的公开发售是给散户的占了10%,甲乙组各占约3,900万,那剩下4%给国配机构的3164万还没乙组的货多呢,这个票机构打顶头槌中签的数量都比国配拿的货多。而且没有设置绿鞋,也就是没有那多出来的15%,最好奇的是如果超额认购超过15倍,正常应该是要回拨30%,但这个基石已经占走了,所以应该是不会触发回拨了的,公开发售的部分只占去10%!

这个票这么个安排方式大概率肯定有人抢的啊,这简直是把国配打成明牌了,现在的基石情况大家应该都是懂的,相当于禁售6个月拿固收的,首次公开前,投资者也全部都禁售6个月,8个亿的盘子的票,实际流动性只有几千万,还不如一个小票的流通性高。

另一方面最近行情比起之前明显好转了很多,新股也不再是一上来就破发了,恒生指数大盘连续上涨,这一波指数反弹已超10%。美联储6月份加息也放缓了,美国 CPI也降下来了,除了国内复苏比较慢之外,其他的看起来环境一片向好。公司的定价也不会是最近才定下来的,一般都是几周之前,那时候大盘点位比现在还低。

基于上面这3个逻辑,这个票的公配我觉得可以参与一些,赌一赌玩一玩的,不过也不能打的太多,现在港股流动性太差了。很多新股流动性极度欠缺,甚至首日上市都只有一两千万的成交额了,上市之后成交更是稀疏。倘若你中签个几百万,过个一周,你那边卖好几天你都出不掉。即便能出掉还需要砸好多个点。不过这个票我们是没有国配项目的,毕竟国配只有4%啊,这个上市公司自己随随便便找点人就安排打发掉了啊,国配安排一下,乙组安排一下,甲尾再安排一下,很容易就上成功了。

最近我们也经常给大家组织一些线下的活动,尤其是一线城市,北上广深香港,我们base在深圳。有些内容线上没办法说很多的,只能线下交流,带大家了解现在新股的市场状况,也可以经常去一些机构或投行喝喝茶,就当是获取国配市场信息的一种方法吧,整个国配市场什么情况,还有当前市场上各种玩法怎么样的,还有一些上市公司的八卦小道消息,这些全部都一清二楚了,我们自己也都经常去一些机构或投行办公室聊天喝茶的。

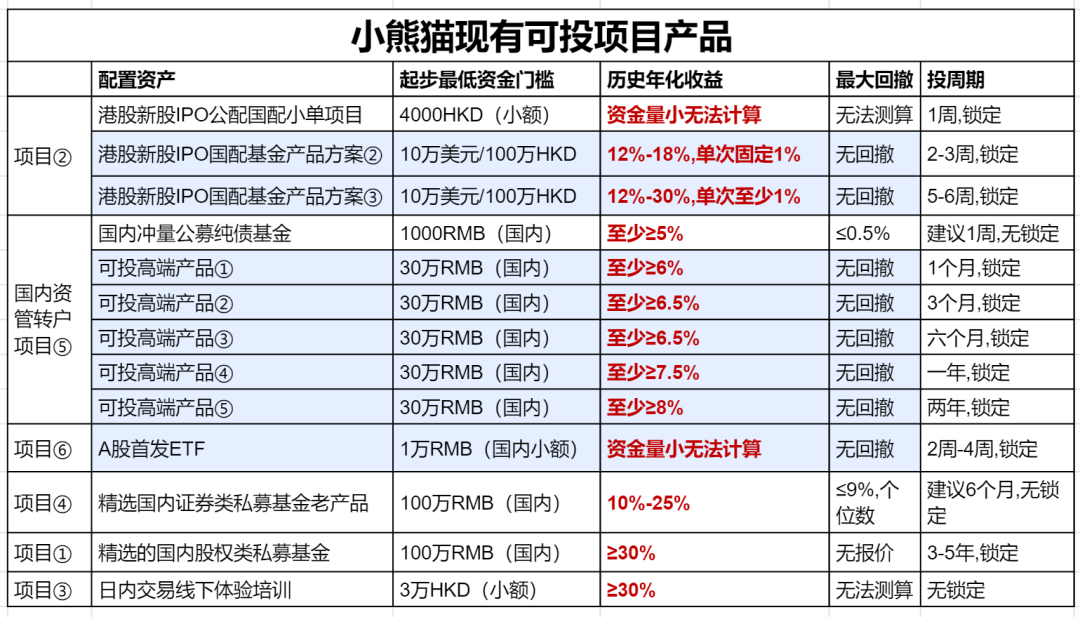

目前熊市行情里,我们依然能吃肉的,目前我们这边正在进行的这些项目,产品总体持有体验都很好,回撤极小收益都还不错,项目详情:

项目②国内短线1【参与门槛30wRMB起】:之前有个纯债公募基金冲量的项目很多人都吃肉吃得很舒服,承接之前公募基金的新项目来了,如上图所示:

锁1个月基准年化6%,单次收益≥0.5%;30w到手1500;

锁3个月基准年化6.5%,单次收益≥1.625%;30w到手4875;

锁6个月基准年化6.5%,单次收益≥3.25%;30w到手9750;

锁12个月基准年化7.5%,单次收益≥7.5%;30w到手22500;

锁24个月基准年化8%,单次收益≥17%;30w到手51000;

外面很多券商现在给新客户做约定收益的理财,做一个月年化也就5~6%左右的,重点完一次就没有了,只给新客。这次我们弄的这个可以新老客户重复使用。冲量的活动额度有限,项目也难得,这类产品基本上当做现金定存的资产配置来用的,比支付宝银行理财收益高一些。

现在的行情,有太多东西都不能公开去写不能公开去讲,尤其是当前的新股,套路又多,星球的客户我们群里交流得说的都比较多了,很多票的套路都通过盘口的现象给大家解剖开来讲,有些比娱乐圈还劲爆。。。

如果大家是股权私募,你们可以直接送五年小熊猫俱乐部会员和知识星球,毕竟这种是需要我们长期服务的,不可能是一锤子买卖就结束了,后续服务肯定是需要跟上,并且还会经常带大家去参观一些给投资人线下活动,比如探访所投的企业,或者线下沙龙聚会等等。

对于证券私募,我们同样也会有服务,都会附送免费加入或免费延长续期半年时长的小熊猫俱乐部会员群以及知识星球权益服务,和我们经常参与新股项目小伙伴们一起讨论港股新股。

有问题大家加下面这个微信咨询,只有这个号有权限拉群。