1、行业复苏 汽车领域拉动收入快速增长

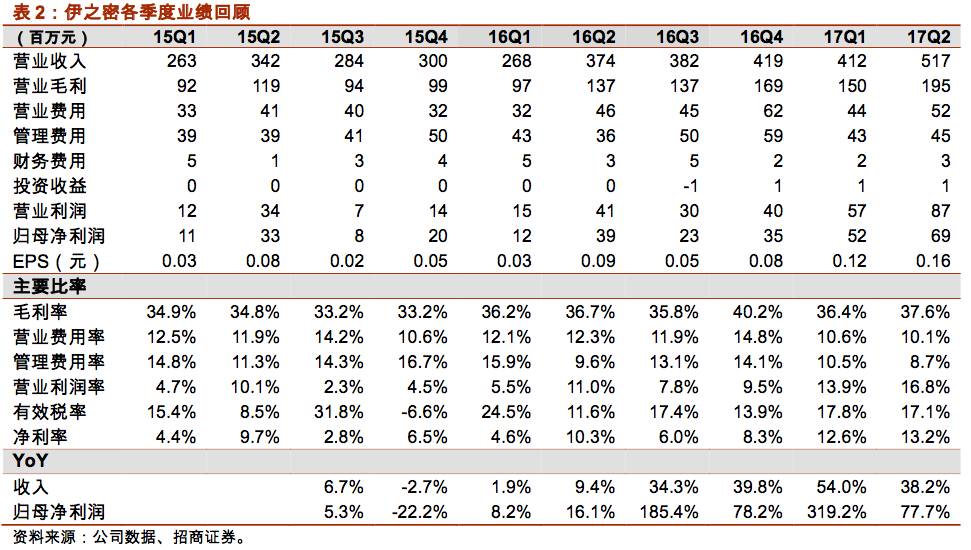

17H1收入同比增长44.77%,综合毛利率为37.08%,同比增加近0.6个百分点。17Q2单季收入5.17亿,其中增长最快的业务为压铸机,贡献领域最明显的为汽车行业。

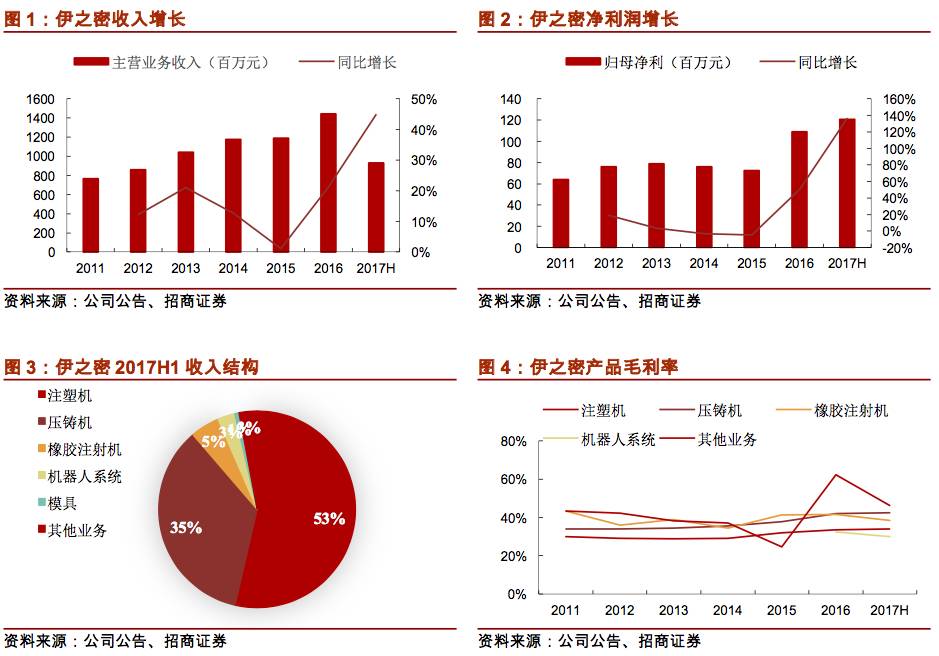

1)受汽车领域增长拉动及去年对应基数较低,上半年压铸机收入3.26亿元,同比增长77.21%,收入占比35.1%。公司的压铸机主要包括冷室压铸机及热室压铸机,开年以来公司力推性价比更高的高端产品,尤其是中小吨位H系列冷室压铸机,价格虽然较原来传统产品高出10%,但生产效率能提高10%-15%,配套节能系统可节能30%-50%,因而销售情况良好。同时,公司新产品全新半固态镁合金注射成型机也顺应汽车轻量化的发展趋势,销售业绩可喜。受产品结构优化,压铸机毛利率为42.4%,同比增长3.87个百分点。

2)注塑机仍为体量最大的业务板块,上半年收入4.98亿元,占比53.6%,同比增长22.6%,毛利率为34%,同比基本持平。

3)积极拓展海外业务。目前公司产品在土耳其、印尼、韩国、马来西亚、菲律宾等市场具有良好的销售。2016年共新增代理6个,2017年增长会更快,2017年,印度工厂正式投产,计划今年生产100台中小型注塑机,明年生产200台中小型注塑机。目前主要是代理为主,正在积极增加代理的数量,一期目标海外业务收入占比达到30%。

2、规模效应凸显 释放净利弹性

规模效应凸显,归母净利润同比增长161.75%。17H1三费合计约1.9亿,占收入比例为20.4%(去年同期为25.6%),其中销售费用为9609.4万元,同比仅增长22.5%,主要系当期销售人员并没有大幅增长,单个销售人员销售业绩明显提升;管理费用8832万元,同比仅增长12.64%,主要系目前管理班子权责分明又管理有序,随收入增长后研发费用也明显摊薄,但仍占管理费用较大比例,投入3094.2万元,约占35%;财务费用因充分利用在手货币资金进入投资,上半年费用为530万元,同比下降31%。

17H1净利率为14.6%,同比增长近6.5个百分点。净利率的增长有产品结构优化毛利率提升的影响,但最主要的贡献来自于规模效应的释放,期间费用同比下降超过5个百分点,从而大幅释放业绩弹性。目前公司已从各方面进入管理优化,同时产能目前没有瓶颈,因而随着收入继续增长,净利还能维持。

3、在手订单充沛 上调业绩预测至2.6亿 上调至强烈推荐评级

公司目前生产十分紧张,三季度订单已排产完毕,产能短期没有障碍。注塑机自2016 年年初以来持续向好,2017 年加速;压铸机从2016年Q3开始好转,2017年继续保持回升。公司目前在手订单充沛,厂房自开年以来都是满产运转,其中汽车和3C行业占比最大。在产能方面,首发募投3.3亿元的厂房目前已经基本达产,今年开始建设五卅工厂二期,并为大型二板机项目扩建苏州工厂,今年满产测算则产值超过20亿。另外,苏州工厂地方比较大,如果现有厂房做调整的话,基本可以保证3年正常增长的产能需求,短期没有产能障碍。

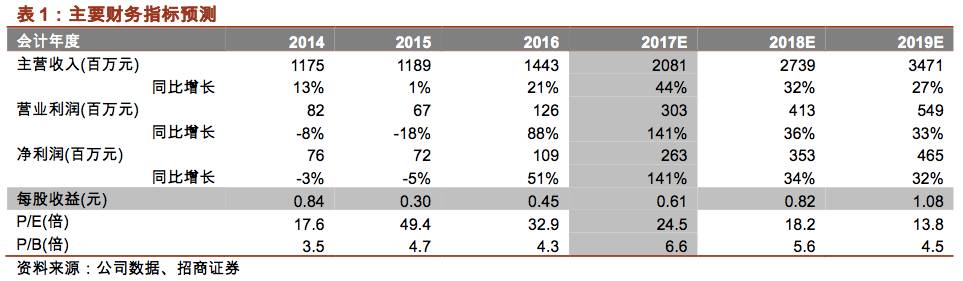

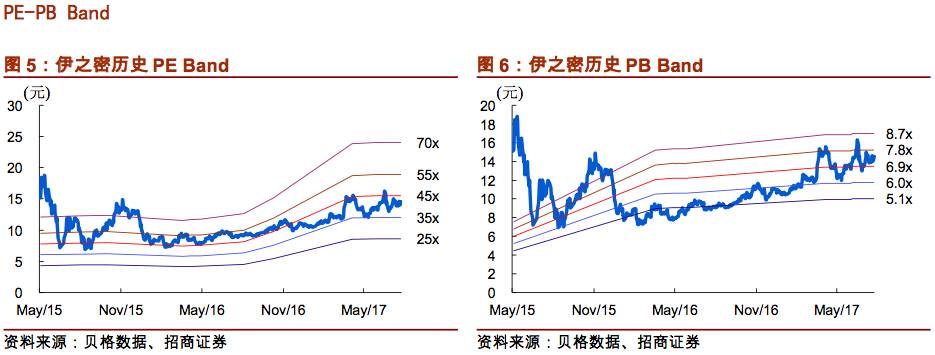

伊之密是模压成型装备行业翘楚,注塑机为全国前四、压铸机全国第二,下游一半以上为汽车、3C及家电行业,管理层持股非常高,直接加间接持有公司股权超过一半的股权。规模效应释放净利弹性幅度十分靓丽,同时“上游经营改善+朱格拉周期+一带一路& PPP”三线叠加拉动的中游2-3年复苏,上调17年业绩预测至2.63亿,目前对应PE仅24.5倍。基于公司今年业绩的高确定性及未来市场份额的增加,上调至强烈推荐-A评级。

4、风险提示:宏观经济增长放缓。