5月14日,三安光电(600703)收到年报问询函。在问询函里,交易所一共提到了21个问题,对三安光电的货币资金、存货、应收账款、应收票据、研发支出资本化、其他非流动资产、在建工程、固定资产、其他应付款、预付账款、营业收入及毛利率、客户及供应商、产能产量、分板块业务、政府补助、递延收益、股权转让等财务问题逐个进行了问询。基本已全部涵盖了三安光电财务报表主要项目。可见,三安光电的2018年年报,交易所觉得问题很多。

而在2018年12月22日,本公众号就曾对三安光电进行过分析《三安光电业绩“含水量”分析》,指出三安光电的业绩含有大量的“水分”。

结合年报和问询函来看,三安光电除了业绩水分,还有其他更多的问题。

一、“离奇”的其他业务收入

三安光电全称三安光电股份有限公司,主要从事Ⅲ-Ⅴ族化合物半导体材料的研发与应用,主要产品包含LED芯片、LED特殊应用和第二代、第三代半导体芯片。主要用于照明、显示、背光、农业、医疗、微波射频、激光通讯、功率器件、光通讯、感应传感等领域。公司的实际控制人为福建三安集团有限公司。2008年7月,三安光电借壳*ST天颐完成上市。

2018年,三安光电实现营业收入83.64亿,同比下降0.35%,实现归母扣非净利润22.48亿,同比下降15.28%。——近6年来业绩首次下滑。

而公司业绩整体下降的前提下,三安光电的其他业务却逆势大涨。

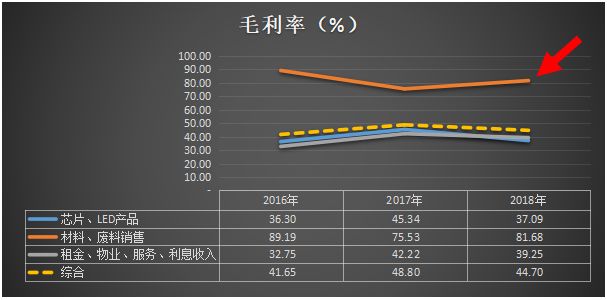

三安光电的其他业务包括两部分——1.材料、废料销售,2.租金、物业、服务、利息收入。2018年,三安光电其他业务实现收入16.31亿,同比增长20.96%;其他业务毛利率达到76.16%,同比增加9.37个百分点;实现毛利额12.42亿,同比增长37.85%。

结合三安光电的主营业务和其他业务来看,其他业务更是显得“与众不同”。

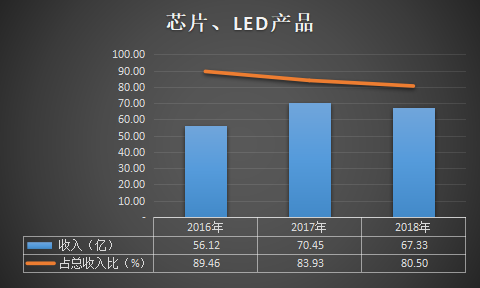

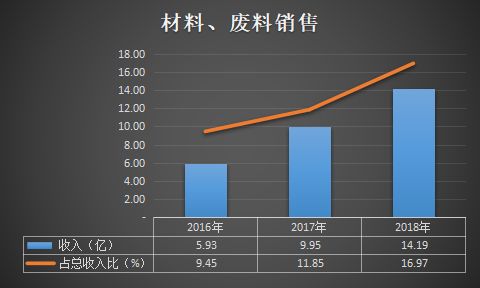

近三年来,主营业务芯片、LED产品收入上下波动,占公司总收入比持续下降,而作为其他业务的材料、废料销售,收入却持续大涨,在总收入的比重也是不断攀升。

细看这一其他业务,材料、废料销售包括了两部分内容。1.材料销售,可以近似类比为贸易业务;2.废料销售,可以近似类比为卖废品。——三安光电靠着贸易业务和卖废品,一年可以实现14.19亿的收入,为公司总收入贡献16.97%。

不仅如此,材料、废料销售规模的持续大幅增长,还伴随着极高的毛利率。

作为其他业务收入的材料、废料销售,其毛利率远超过主营业务和综合毛利率。近三年毛利率持续保持在75%以上。可以看出,材料、废料销售业务的毛利率提升了公司综合毛利率。

让人不禁要思考——材料、废料销售(贸易业务和卖废品)是有何种“特异功能”能够拥有超高毛利?

在年报问询函中,交易所对此进行了详细问询,指出三安光电材料、废料销售业务收入高、毛利率高,而公司的同行上市公司却没有此项业务。要求公司补充披露——(1)材料、废料销售业务与主营业务相关与必要性;(2)与同行存在差异的原因,并结合其商业模式、销售政策、收入确认等情况,解释对应的会计处理及考虑;(3)与控股股东及其关联方的金属贸易业务是否存在资金、业务往来。

不知道,三安光电又将如何来解释此项“离奇”的业务。

二、3问赊销

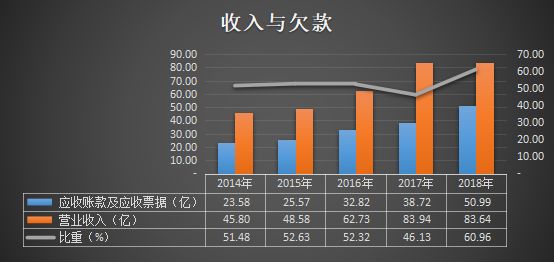

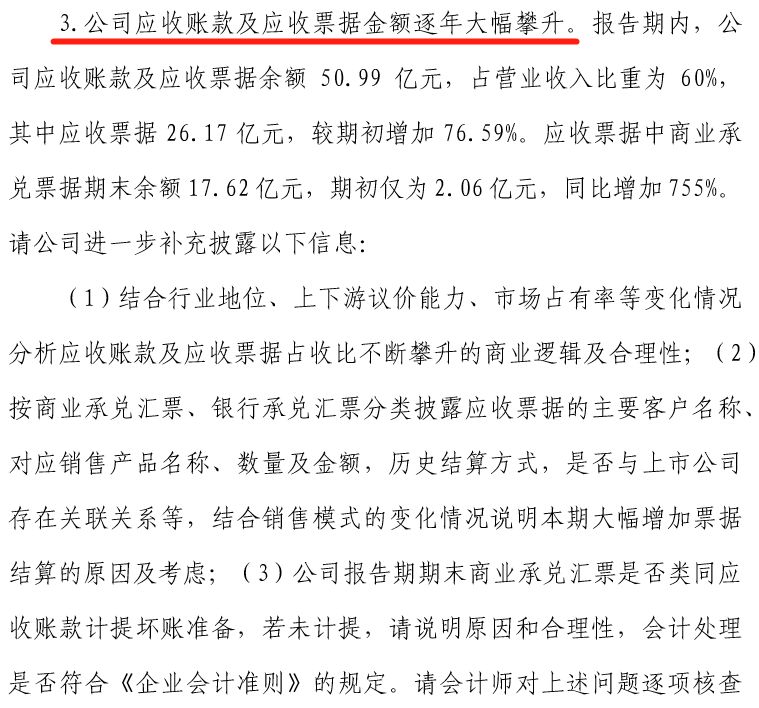

三安光电近几年来,业绩表现良好,持续保持上涨。与此同时,其应收账款和应收票据也不断的水涨船高。

2018年,三安光电实现营业收入83.64亿,而当期末的应收账款及应收票据则高达50.99亿,占收入比重60.96%。2018年,三安光电的欠款规模创新高,欠款占收入比也是达到了近5年的峰值。

大规模的赊欠,引来了交易所的问询。而问询函里,连续3个问题都与此相关。

3问赊销情况,足以见得交易所对三安光电应收账款、应收票据的疑问和关注。

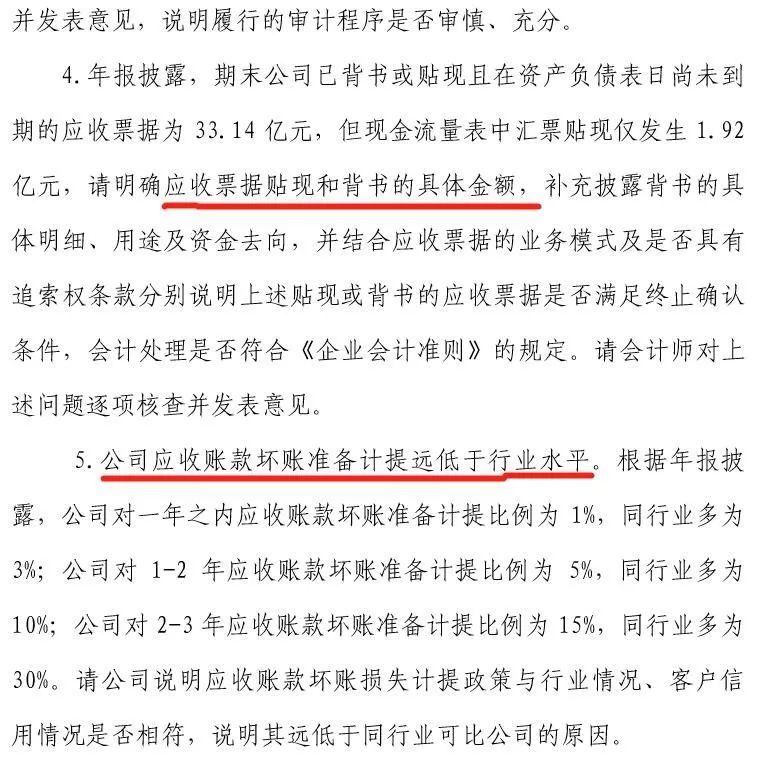

而其中,关于三安光电坏账准备计提的问题,在《三安光电业绩“含水量”分析》一文中,就已经指出过该问题。

跟三安光电的同行相比,其应收账款的坏账计提比例明显偏低。

而从近几年应收账款核销情况来看,三安光电的应收账款后续回收状况并不好——