文 / 牛犇

指数估值追踪第41篇文章

一、低估定投+资金轮动:指数低估持续定投买入,高估轮动卖出,分批分仓买入低估品种;

二、网格化投资:增量资金定时定投,存量资金分批大跌补仓;

三、定投不惧风险,不惧波动,不追涨杀跌,坚定持有到高估。

1

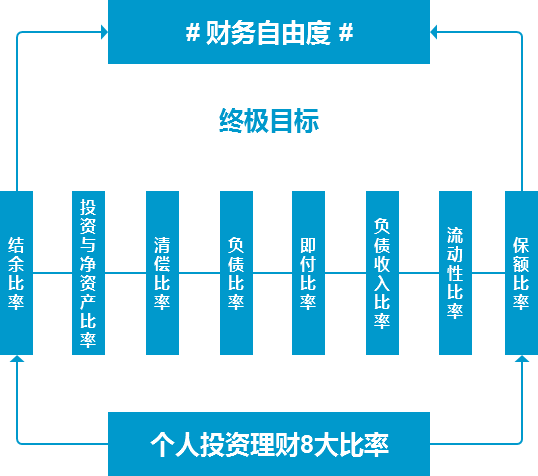

偷个懒,借这8大比率聊聊个人投资理财中需要注意的资金分配、结余等。注意是个人投资理财,并非家庭理财。

牛犇从家庭(开支大)转移到个人(开支小,可供投资多)。

动手能力和学习能力强的同学,想必已经很了解,甚至在网上度娘一下,也能找到很多投资比率的事项。

先砸出一张图。

最终的目标:财务自由度

2

具体聊一下。

我觉得这里面还有值得说的地方。

看过《小狗钱钱》的朋友,应该记得,小女孩吉娅的投资之旅,从存钱、赚钱、再存钱、再赚钱,然后有了启动资金,寻求高收益投资获得丰厚回报。道理很浅显,方法值得学习。

个人投资理财过程中,首先要学习吉娅存钱的能力,为什么不学习赚钱,对于一个不管每月挣多少,都月光的人来说,挣钱能力并不是最终要的,首要有存钱能力。

结余比率,数据彰显你最终控制支出和储蓄的能力。

其公式:结余÷税后收入

参考值>=30%,不过我认为做投资的人,要学会控制支出比率,起码要求自己达到40%以上。这里就可能要求不仅要工资,还要赚工资之外的收入,做一个斜杠青年如何?

税后收入可以按月、按季、按年计算结余比率,以结果为导向,怎么来都行。

再说清偿比率和负债比率。

这两个比率为互补关系,可以假定总和值为1。

既然互为补充,建议负债比率:清偿比率<40%:60%,资不抵债,偿债能力不足,会不断消耗结余积累的资金,甚至投资过程中需要不断赎回、卖出来补足,很容易得不偿失。

至于,投资与净资产比率。

很好理解,各位买卖基金或股票时,除非做超短快进快出,满仓操作,大部分人很少梭哈,有的利用一成仓、二成仓,不一而足。此时就相当于投资资金比率=市值金额/总资产。

相同的,个人在做投资理财时,一定要控制投资资金在个人净资产的比例,毕竟基金、股票属于风险投资,何况长期投资资金占用时间可长达1年以上,要考虑未来可能遇到的紧急、突发事件等因素。

再发个老套的公式,投资金额比例=100-当前年龄。

越年轻,风险承受能力越高,所以趁年轻投资,对未来有益处,总比人到中年想起投资,虽不能说晚,但周围受限制因素也会更多,何必呢?

先说这么多,明天接着说其他4个。

未完待续

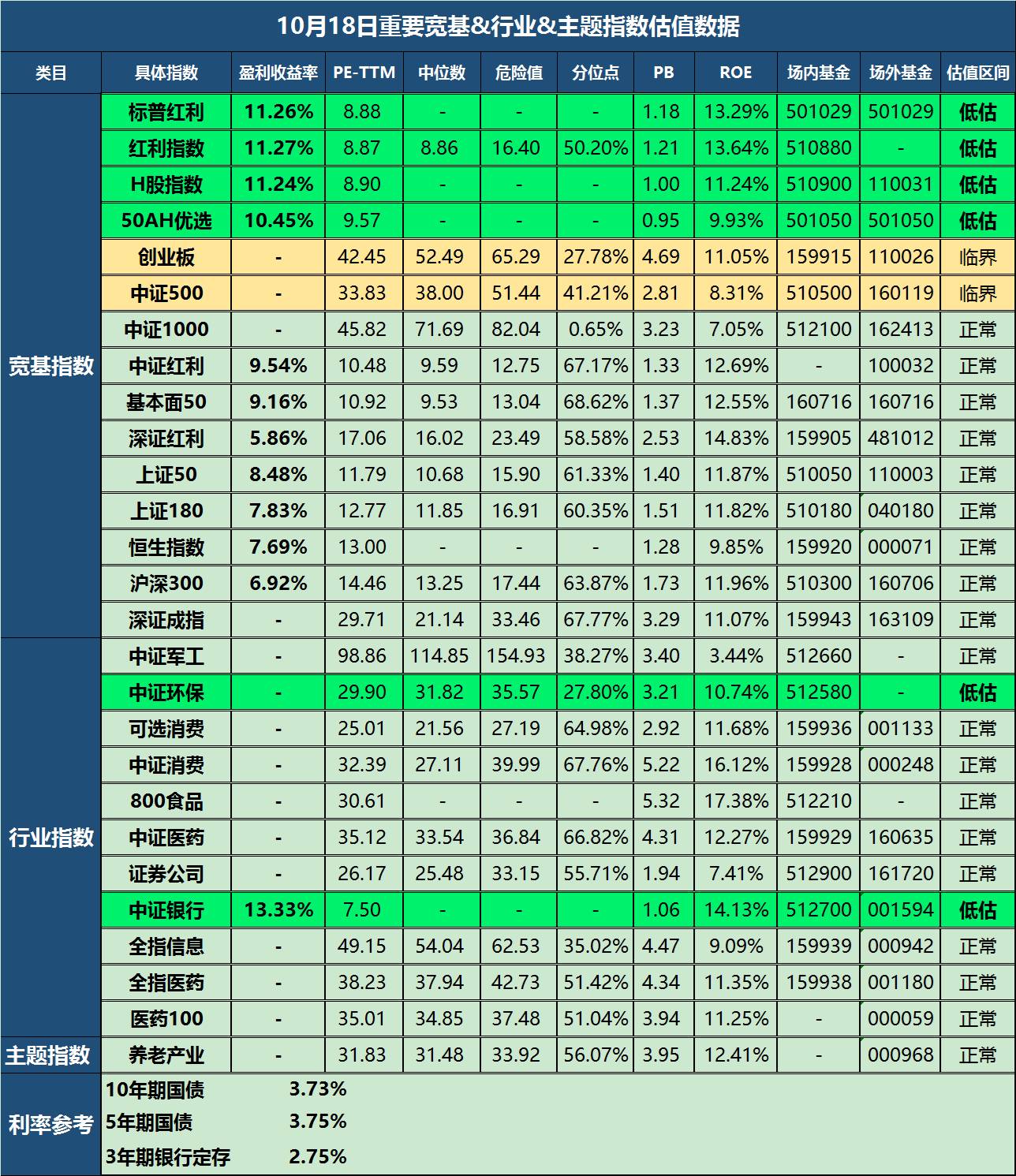

10月18日宽基、行业及主题指数估值数据

备注:

A、表格颜色说明:

* 绿色低估(可定投)

* 黄色临界(激进风格可投,稳健风格建议再等)

* 红色高估(分仓卖出)

* 其他正常估值,底部为5年期和10年期国债利率参考。

B、指数估值维度:盈利收益率、PE、PB、分位点、ROE为指数估值指标;

C、估值高低说明(两种优先级情况):

第一种:分位点和ROE,当分位点<50%,ROE>10%,低估。

第二种:盈利收益率和ROE,当盈利收益率>10%,ROE>10%,低估。

D、部分品种不参考分位点、ROE和盈利收益率。

有兴趣的朋友,还可以参与下:

1、建立了饭团社群,1v1、多v多都能畅聊,不限基金。

2、阿牛定投实盘:基于倡导的低估+轮动投资策略,组合基金实盘,期待年收益10%~15%。