1

、海德堡是全球首屈一指的印刷设备供应商

德国海德堡成立于

1850

年,是全球首屈一指的印刷设备供应商,有

169

年历史,累计为全球

170

个国家的

250

家印刷工厂提供印刷设备、服务、耗材以及相关技术解决方案等。

海德堡深耕印前与印中设备,胶印机全球领先,在关键细分领域占据全球

40%

的市场份额,在中国市占率超过

50%

。

海德堡主要生产印前设备和印刷设备,

其中印前设备包括计算机直接制版(

CTP

)、丝网印刷计算机直接制版(

CTS

),印刷设备包括数码印刷、单张纸胶印、柔版印刷、标签印刷等。

业务方面,海德堡有三大部门,

分别为海德堡数字技术、海德堡生命周期解决方案以及海德堡金融服务,海德堡财报以

3.31

号为节点,

16

财年收入

25

亿欧元税后净利

3623

万欧元,

17

财年收入

24

亿欧元税后净利

1356

万欧元(下降是美国税改引起的,如果剔除税的变化则略有增长)、

18

年

4-9

月收入

11

亿欧元税后净利

-636

万欧元,销售主要市场是

EMEA

(欧洲、中东、非洲三地区的合称)占

45%

、亚太

6%

、东欧、北美、南美。海德堡每年大概

180-200

亿人民币的收入规模,是行业第二的

2

倍左右,每年在在中国的销售约

30-40

亿人民币。

海德堡在全球多地均有生产基地、销售中心及售后服务等,目前在上海拥有制基地,约有有

4000

员工,每天可生产

20

个单元,接收

4000

个零件,在德国有机加工工厂、铸造工厂,约有

780

个员工。目前海德堡全球销售约有

30%

的生产制造都在上海完成。

2

、计划签订双向分销及双向供应协议

早在

2014

年开始长荣与海德堡的签订了单边分销协议,

2016

年

4

月长荣以

258

万欧元的价格收购海德堡斯洛伐克(包括研发中心),海德堡斯洛伐克主要致力于海德堡糊盒机生产,并为海德堡股份印刷设备制造零配件,一直以来长荣就与海德堡联系紧密。目前海德堡印后设备现在已经全部用的长荣的设备,

2018

年长荣海外销售额预计为

2.2-2.3

亿(具体以审计数据为准),其中通过海德堡销售渠道的设备数量为

160

余台,合计销售金额超过

1.9

亿元,占到海外销售的绝大部分,促使

2018

年长荣海外销售达到翻倍以上增长。

海德堡强项在于印前及印中设备,完美符合长荣拟从印后设备往设备链上游扩展的趋势,

海德堡在前两年就确立了该战略,

2015

年与意大利赛鲁迪签订协议引过印中设备

--

凹版印刷机的技术,

2016

年消化吸收出样机,车速可以开到

274

米,全国领先,

2018

年已经实现

6

台的销售,单价在

2000-2500

万,合计销售超过

1

亿元。通过此次定增成为海德堡第一大股东后,长荣拟与海德堡签订双边分销及双向供应合作,但受德国证券交易所相关规定要求,该商业合作协议至少不早于

19.10.1

号开始生效。

除此之外,长荣近年也一直加强收购内部整合充分利用资源,长荣

2017

年

9

月

29

日

1600

万元收购大族冠华持有的营口冠华

100%

股权全部激光模切设备业务,营口模切设备不需要模具,适合于小批量多量化,主攻高端产品,

18

年底营品的激光模切机与海德堡未来重点推出的数码印刷设备相配套,已经有客户试用,并且评价良好,未来有望互相带动销售。

3

、行业进入平稳上升周期

印后设备更换需求逐渐释放

全球印刷市场规模

2017

年的

6688

亿美元,稳定发展。从地区分布来看,亚太、西欧和北美成为全球前三大市场,份额分别为

40.5%

、

26.7%

和

24.8%

,中国

2011-2017

复合增长率达

8.7%

。

2017

年中国印刷机械行业工业总产值同比增长

26.71%

,

2018

年上半年印刷机械行业工业总产值同比增长

33.37%

,行业进入平稳上升周期。根据长荣历史经验来看,如果服务跟得上的话,印后设备更新周期需要

10

年左右,

上一轮周期是

2009-2011

年,

2019

年预计开始进入更新周期。

2018

前三季度长荣营业收入

9.7

亿,同比增长

19.4%

,归母净利

1.2

亿,同比增长

0.38%

,毛利率为

43.75%

。

18Q1-3

收入增速

39%

、

33.5%

、

6.3%

。

18

年前

3Q

销售费用增加

41%

,主要是由于

2016

年收购

Masterwork Machinery GmbH

(长荣德国),模切机销售增长销售费用较多;财务费用增加

230%

,管理费用增长

18%

。

2018

年全年预告归母净利

8800

万

-1.18

亿,同比下降

20.5%-40.7%

,扣非净利增长

113%

至

194%

。前三季度归母净利达

1.2

亿,

Q4

单季是亏损的,一部分是研发费用大幅增长,另一部分是计提了商誉减值。

2017

年非经为

1.115

亿(有

9500

万是政府基金扶持),

2018

年度非经为

960

万(主要是政府补贴),有部分项目补贴其实已经到了,但由于项目还没有结项因而不能确认。

长荣是国内印后设备的翘楚,

以智能化为方向的印刷装备制造是公司的核心主业,在行业占据明显的领先地位,公司长年深耕印刷行业,逐步从单纯的设备供应商向综合解决方案的服务供应商转变,与印前印后设备领头羊海德堡

的合作将有力支持长荣在印刷设备全工序的扩展,看好公司加码高端设备的战略。

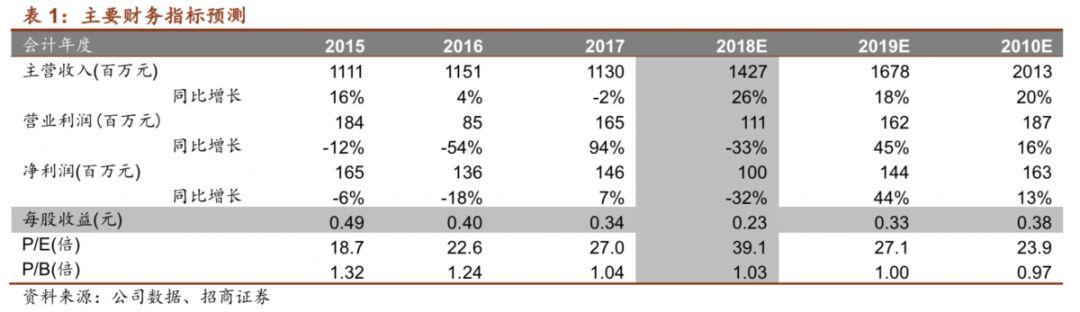

2019

年印刷行业在平稳上升周期,公司传统印后设备的更新需求也将逐步释放,进入边际改善,虽然与海德堡合作短期未能立即产生经济效益(商业协议最快于

2019.10.01

生效)人,看好后期协作效应的释放,预计

19

年净利为

1.44

亿对应

27

倍,

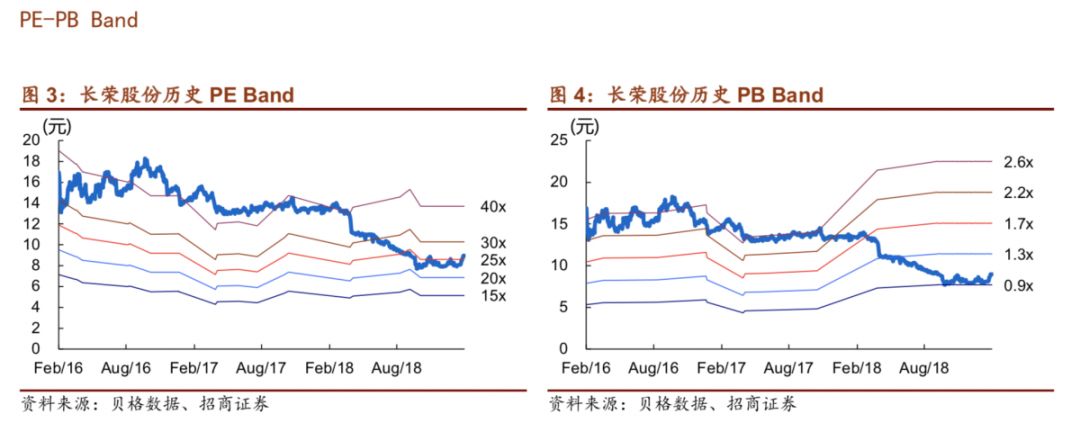

PB(MTQ)1.06

倍,维持审慎推荐。

4

、风险提示:收购进展不达预期、政府补贴大幅变动。