Wind数据显示,今年5月18日至7月15日,申万国防军工板块指数涨幅已达22.76%,位居申万28个一级行业首位。

对此,业内人士表示,下半年,军工行业改革叠加业绩成长,有望成为市场重点关注的投资方向之一。

为啥军工行业如此火爆?

军工行业突然火爆的原因

没有无缘无故的爱与恨。

军工行业的火热与其背景紧密相关。

首先,周边紧张的战事提升军工行业的战略地位。

从台湾误射导弹、韩国部署萨德系统,到菲律宾南海仲裁,最近一段时间,我国周边环境并不太平,为了应对这些纷争,我国也在夯实实力,作出了一些举措。

此外,在中国的国际地位显著上升、经济实力不断增强、海外利益逐年增加、军事压力维持较大的背景下,我国海洋战略发生转变,十八大提出建设海洋强国的战略目标,中国将由“陆权型”国家向“海权型”国家倾斜。预期上述转变将驱动未来5-10年军费投入维持稳健增长。

图1:中国近年军事领域的动作

●2016.6.26 中俄发表关于加强全球战略稳定的联合声明

●2016.7.5—7.11 解放军在南海海域进行军事演习

●2016.7.12 海牙国际仲裁法庭裁决菲律宾“南海仲裁案”结果

●2016年9月—10月

军委装备发展部、教育部、工业和信息部、国防科技工业局、全国工商联拟于在北京举办“第二届军民融合高科技成果展览暨高层论坛”(国家级)

●2016年三季度 《军民融合十三五规划》将出台

●2016年下半年 科研院所改制配套文件将出台

●2017—2018 军机、船舰平台将迎来量产高峰

可以说,当国家切实感受到国际局势的复杂性,以及正在加剧的国家安全威胁,必将进一步加快国防安全建设,而加大军工投入也有望成为一个长期的战略性举措。基于军工行业在国家的整体性战略地位得到大幅提升,A股军工行情也应运而生。

其次,军工行业升级成中国产业升级中的一大重要环节。

我国目前正处于新一轮产业转型升级期,尤其《中国制造2025》规划出台后,将推动高端制造业比重大幅提升。2013年中国重化工业占工业比重高达51.3%,高端制造业只占25.1%,预计到2023

年高端制造业比重将达到43.1%,超过重化工业;军工作为国家最高端制造业的代表,有先天的产业抓手的优势,其大量技术成熟后将会转向民用化、产业化,由此拉动我国产业经济。

最后,军工改制将成为国企改制的最后一波红利。

2017年下半年,以科研院所改制和央企混改为突破口的军工改革有望迈出实质性步伐,对于,兼具成长性与改革逻辑兼备的航天系和电科系将成为军工改革最大的受益人。

军工行业投资什么?

既然军工那么火,那么具体投资的话,军工行业我们可以投资什么呢?

首先就是军民融合的机会,无论是实业还是二级市场,我们其实都可以参与。

在实业方面,军民融合包含“民参军”和“军转民”两个层面的内容:

一是所谓“民参军”,即民营企业/民营资本,或者以民品为主的国资进入军工行业。由于民营企业决策效率相对较高、成本控制较好等原因,在通信、电子、导航、通航等技术更新较快的领域,民营企业拥有一定优势,未来可能出现市值较大的优质公司;民营资本则可通过入股国有军工企业的方式进入军工行业,由于体制原因,具体方式可能表现为国企/研究所改制过程中允许员工持股或引入外部民资等;以民品为主的国资进入军工行业则表现为产品向军工领域拓展或者通过收购大股东旗下的军工相关资产完成向军工行业的跨越。

二是军用技术民用化。未来5年潜在空间巨大的应用领域包括北斗导航、通用航空、大飞机制造等。

在这方面,美国90年代军民结合的经验提供了参考。

20世纪90年代,克林顿政府曾在《国防转轨战略》中提出“建立既满足军事需求,又满足商业需求的国家技术与工业基础”的军民融合政策,要求未来军民两用技术占比达到85%左右。

随后,在一系列军工企业转型当中获得了成功,无论是资本还是技术都获得了空前发展。以波音公司为例,波普公司在C-135军用运输机基础上研发出了波音707飞机,随后虽然竞争C-5军用运输机项目失败,然而他们直接将技术用于波音747的发展,随后波音公司获得了一系列成为,成为世界航空领域的少数大玩家之一。

此外,军工企业雷神公司的主要产品“警惕之鹰”机场保护系统既可用于战时机场的保护,也可用于平时机场的安检、反恐等方面。

进入80年代之后,“民带军”的效应越来越重要,民用技术日益引导军事技术,很多先进的武器系统开始依赖于民用部门对技术先进的部件的生产。许多民品制造企业承担了美国的军品生产任务,这些军品包括从普通军用物资到军用卫星、精密核弹头等核心产品,并且美国每天有95%的军用通信是在民营网络上进行的。虽然洛克希德马丁、波音等大型军工集团瓜分了国防部订单,但这些总装企业主要负责设计、总装和测试,与之相配套的民品转包商则多达5万家,这些转包商承担了美国大部分军品、军品零部件及相关基础件的生产制造任务。

公开资料显示,我国的军工行业共有十大军工集团,分别为中国核工业集团、中国核工业建设集团、中国航天科技集团、中国航天科工集团、中国航空工业第一集团、中国航空工业第二集团、中国船舶工业集团、中国船舶重工集团、中国兵器工业集团和中国兵器装备集团。这十大军工集团又分别分为核心层、拓展层及边缘层三个类别。

而可供公众投资的军工行业上市公司几乎百分百的集中在核心层,比如隶属于十二大军工集团的68家上市公司,而这68家上市公司也根据具体业务分为六大军工子版块:航空板块、兵器板块、电子板块、船舶板块、大飞机系列、航母系列等。

其中,在这些板块当中,从业绩上来说,航天、兵器板块收入高速增长;船舶板块收入同比下降,源于民船行业下半年加速探底;电子板块由于中国长城资产重组过程中部分资产剥离,导致民品收入同比下滑,剔除此影响后板块上半年收入同比+26.77%。利润方面,航空、电子板块上市公司归母净利润实现超过

20%的同比增长,显示行业军民融合成果显着;兵器板块归母净利润同比下降,由于板块内长安汽车投资收益大幅下滑。

从各版块来看,航空、航天及船舶板块军品对上市公司收入贡献超过 50%,船舶板块军品收入占比达到总体收入的 76%,因民船行业在 2017

上半年加速探底,造成同比下滑。兵器、电子及核工业板块上市资产绝大部分为民品,兵器板块得益于内蒙一机集团装甲车辆、火炮等防务资产的上市,军品收入实现超过 3

倍增长,相应收入占比达到 7%。

对于军工领域的混改,据一位不愿具名的军工行业分析师表示,船舶类央企集团的改革被列为军工领域的混改试点。

军工行业的发展前景

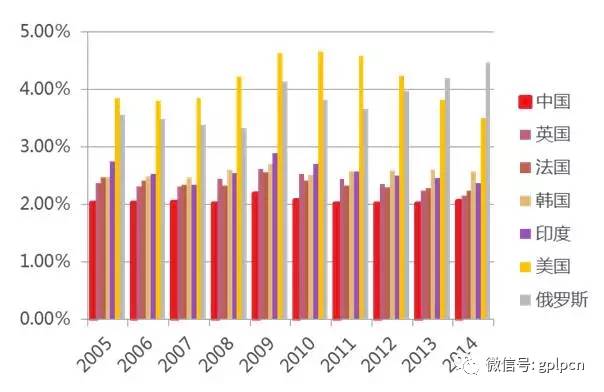

根据SIPRI2014年度报告,中国军费支出仅占我国GDP的2.06%,远低于美国和俄罗斯的军费开支,且长期低于世界大国的平均标准;军费增长空间仍然巨大,行业营收增长潜能较高。

此外,由于军工行业多半是2B的业务,因此,军工企业多半稳定。

通常而言,企业直供军方需要军工四证:“保密资格认证”、“国军标9000体系认证”、“武器装备科研生产许可证”、“装备承制资格许可证”,一般企业要想获得四证并不容易,其认证壁垒较高,要求企业的综合实力,包括技术实力也比较高。

虽然中国继续在深度改革开放,然而,在核心领域,十大军工集团仍然具有垄断优势,院所改制将带来优质资产注入二级市场的机会;同时基础领域逐渐引入民营企业,为行业输入新鲜血液,也为民参军企业带来巨大的发展机会。

当然,风险也不容小视。因为军工企业重组进程具有较大的不确定性的客观因素,因此虽然国家层面支持军工企业市场化运作,并出台了相关文件,但各大军工集团的战略及资本化运作进程往往取决于集团领导层的战略方向,高层人事变动、战略调整及市场因素都可能导致重组进程的推迟甚至被取消,因此重组进程的不确定性较高,风险较大。

而且从业绩释放的节奏考虑,可能部分军工企业受制于军工定价机制、传统国有企业体制和其他因素的影响,业绩释放的节奏可能低于预期。

重点值得一提的是,在现代国防体系下,信息化能力已成为衡量作战能力高低的首要标志。美国三军的信息化率超过75%,而目前中国整体军队的信息化不超过20%,投资潜力巨大。尤其在十三五期间,我国新式国防装备将进入普及推广阶段,信息化建设也将迈向新台阶。据估算,2016年我国国防装备采购中信息化建设市场空间超过1500亿元,未来10年,信息化采购比例将达70%,信息集成将成为未来军工工业的主流。

随着国际形势的越发紧张,军工行业已站在投资风口,尤其是军民融合项目本身存在着大量的投资机会,几大军工上市公司净利润不断上升,站在风口的投资巨头们会不会做梦笑醒呢?

GPLP近期热文

谁与争锋:中国卫浴四大家族龙争虎斗史诗剧

投资人的老婆们

星空琴行倒闭背后:红旗下的蛋 资本布下的局

A股上市公司造假惊动外交部发言人:起底雅百特数亿造假产业链

后VC时代

“份额转让”可否成为中国私募股权退出的救命稻草?

中国风投的LP赚到钱了吗?

真模式还是投资圈的笑话?共享充电宝上演狗血剧情

一个PE民工的中年危机