异军突起

:

精选国际凭何立足美国酒店业

?

在酒店市场较为成熟的美国

,

精选国际起步较晚但持续壮大

,

给国内酒店集团面临外资 高端品牌的竞争提供了借鉴意义

。

全球酒店市场规模持续扩大

,

而龙头酒店市占率则呈 现提升趋势

。

美国是全球最大的酒店消费市场

,

之所以能诞生众多酒店巨头

,

主要有三 方面原因

:

(

1

)

居民消费能力及消费意愿的提升

,

(

2

)

资本市场为酒店集团发展助力

,

(

3

)

连锁模式认可度高

。

精选国际在群雄

逐鹿的美国酒店市场快速成长壮大

,

主要原 因包括

:

(

1

)

建立质量标准树立品牌形象

;

(

2

)

采用行业细分策略与市场差异化竞争

;

(

3

)

升级服务系统打造多个行业

“

第一

”

;

(

4

)

坚持特许经营业务

。

这为中国本土酒店 面对外资品牌的竞争提供了借鉴意义

全球酒店行业向头部集中

全球酒店规模扩大

,

市场集中度进一步提升

。

STR 数据显示

,

2019 年全球酒店业市场 规模超过 5,350 亿美元

,

相较于 2018 年的 5,200 亿美元同比增长 2.88%

,

国际五大酒 店巨头

(

万豪

、

希尔顿

、

洲际

、

温德姆和雅高

)

按客房数市占率经 2017 年短暂回落后 回升至 24.9%

,

市场集中度进一步提升

。

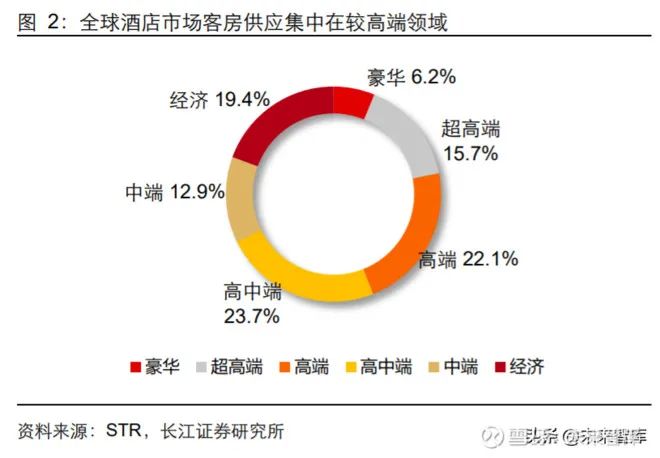

从酒店等级划分来看

,

市场主流为中间偏高价位酒店

。

STR 数据显示

,

2019 年全球酒 店客房中

,

中高端酒店占比最高达到 23.7%

,

其次是高端酒店占比为 22.1%

,

此外经济 型

(

19.4%

)

、

超高端

(

15.7%

)

和中端

(

12.9%

)

客房数占比也在 10%以上

。

RevPAR 增速有所放缓

,

客房供应增长成为重要驱动力

。

2019 年

,

全球酒店业 RevPAR 达到 79.9 美元/间

,

实现了 RevPAR 的持续增长

,

虽然 2018 年以来增速有所放缓

,

但 部分原因是全球经济增长放缓

。

在较低的 RevPAR 环境中

,

客房供应增长成为酒店集团 创造价值的重要驱动力

。

2019 年

,

全球客房供应量达到了 1870 万间

,

同比增长 2.2%

,

从最近几年行业情况来看

,

2015 至 2019 年全球客房数供给保持在 1.5%~2.5%的速度 稳健增长

。

美国酒店业百年诞生众多顶级品牌

美国是全球最大的酒店消费市场

,

在二十世纪的快速扩大之后

,

二十一世纪迎来稳定增 长

。

2002 年以来

,

美国酒店数量保持 3%以内的速度稳健增长

,

到 2019 年美国已有约 57000 家酒店

。

美国之所以能诞生众多酒店巨头

,

我们认为主要有三方面原因

:

居民消 费能力及消费意愿的提升

、

资本市场为酒店集团发展助力

、

连锁模式认可度高

。

美国酒店业在周期中壮大

二十世纪美国酒店规模快速扩大

,

二十一世纪稳定增长

。

二战以后美国经济迅速崛起

,

居民收入大幅提高

,

面对日渐丰富的出游需求

,

美国酒店数量进入高增长期

,

由 1929 年的 15577 家迅速提升至 1963 年的 41173 家

;

随后进入缓和增长阶段

,

至 1990 年酒 店数量为 50,600 家

;

1990 年至 2002 年美国酒店业进入整合阶段

,

酒店数量呈波动变 化

,

截至 2002 年回落至 47040 家

;

2002 年以来

,

美国酒店数量保持 3%以内的速度稳 健增长

,

到 2019 年美国已有约 57000 家酒店

。

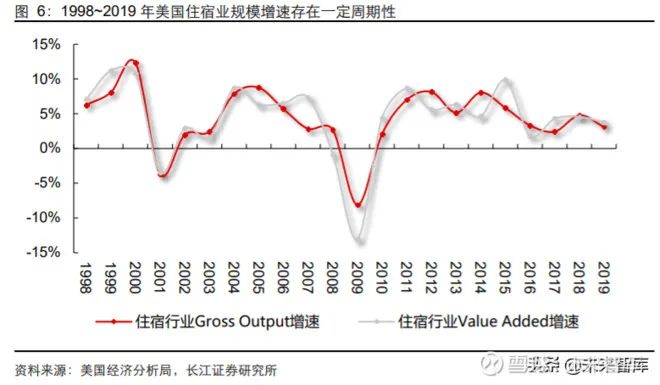

美国住宿业呈周期性变化

。

从美国住宿业总产出/增加值增速来看

,

2001~2009 年间美 国住宿业经历了复苏

、

繁荣

、

衰退这一较为完整的周期

,

主要体现在住宿业规模增速的周期性变化

。

2009 年以后美国住宿业逐渐从金融危机中恢复

,

进入下一周期

,

规模增 速逐渐由负转正

,

2012~2015 年繁荣期间住宿业规模保持高速增长

,

2016 年以来增速 又逐渐放缓

。

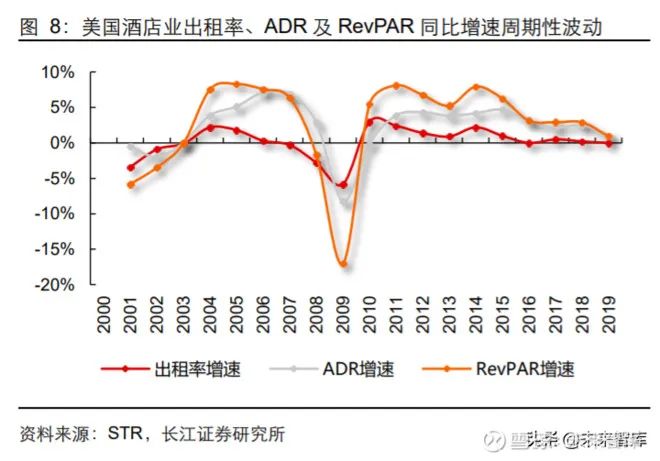

从出租率

、

ADR 和 RevPAR 来看

,

美国酒店业同样呈周期性变化

。

2000 年以后

,

行业 进入整合期

,

叠加 2001 年

“

911

”

事件带来巨大的冲击

,

导致 2001~2002 年美国酒店 业 RevPAR 出现负增长

,

行业出现萎缩

;

2004 年行业重回上升通道进入复苏期

,

RevPAR 快速增长

。

2008 年次贷危机爆发

,

受宏观经济影响 2009 年酒店业陷入衰退

,

2010 年 受出租率带动 RevPAR 逐渐恢复增长趋势

,

2011~2015 年受到房价提升的驱动 RevPAR 的增长速度维持高位

,

2016 年以后增速逐渐放缓

,

到 2019 年美国酒店业 RevPAR 达 到 86.76 美元

。

为何美国成为酒店巨头的肥沃土壤

?

美国酒店市场土壤孕育了众多国际酒店集团

。

根据

《

HOTELS

》

的统计

,

2019 年全球客 房数量最多的 10 大酒店集团中美国占据 4 席

,

其中万豪国际数量遥遥领先

。

美国酒店业之所以能诞生众多酒店巨头

,

我们认为主要有三方面原因

:

居民消费能力及 消费意愿的提升

、

资本市场为酒店集团发展助力

、

连锁模式认可度高

。

(

1

)

美国居民服务性消费支出增加

二战后

,

随着美国经济的迅速崛起

,

美国人均 GDP 和人均可支配收入均有大幅提升

。

1950~1951 年其增速均在 8%以上

,

1951 年美国人均 GDP 增速达到 13.82%

,

随后有 所放缓

;

二十世纪七八十年代

,

人均 GDP 和人均可支配收入进入又一高增长期

,

以 10% 左右的速度快速增长

。

与此同时

,

居民的需求日益多样化

,

美国人均服务性消费支出一直维持上升趋势

。

从增 速来看

,

与人均 GDP 和人均可支配收入类似

,

二战后和二十世纪七八十年代同样也是 人均服务性消费支出的快速增长期

,

这与美国酒店数量的高增长期相一致

,

为了满足居 民快速扩大的出行和住宿需求

,

美国酒店业蓬勃发展

。

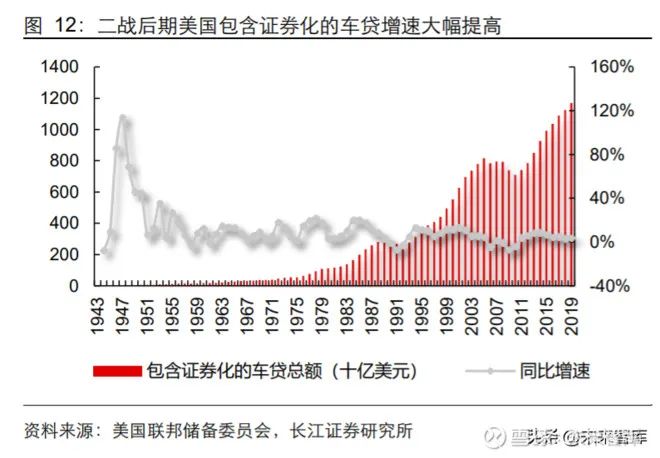

二战后期汽车数量和消费暴增

,

汽车旅馆需求增大

。

从车辆贷款和消费情况来看

,

二战 后美国个人车辆与零部件消费支出急速增长

,

带动包含证券化的车贷数量激增

,

良好的 资本环境为此提供了良机

。

随着汽车的普及

,

驾车游成为居民出游的普遍方式之一

,

汽车旅馆的需求加大

。

长期来看

,

20 世纪 40 至 80 年代美国个人车辆与零部件消费支出 的增速波动较大但经常出现大幅增长

,

这与美国酒店业发展的快速期相重合

,

汽车数量 和消费的增加带动了酒店业的发展

。

进入 20 世纪 90 年代

,

居民在汽车上的消费趋于平 稳增长

,

美国酒店业逐步进入整合期

。

(

2

)

资本市场繁荣为公司发展提供良好环境

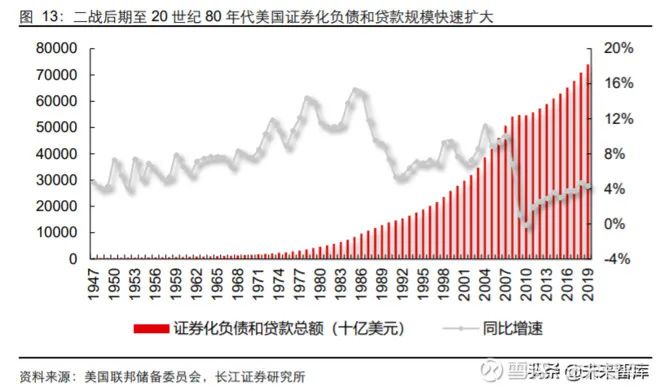

二战后期至 20 世纪 80 年代是美国资本市场的高速发展阶段

。

从美国 1947 年至今的证 券化负债和贷款总额来看

,

证券化负债和贷款总额的同比增速持续攀升

,

1985 年增速 最大达到 15.31%

,

这为美国酒店业的发展提供了良好的资本环境

。

上个世纪美国房贷规模快速扩大

。

酒店业与房地产一直有着密不可分的关系

,

从 1973~2019 年美国房贷规模的情况来看

,

房贷总额长期维持增长且增幅较大

,

房地产资 本市场宽松

,

这也为酒店业的扩张提供了良好的资本环境

。

(

3

)

连锁化和规模化提升品牌影响力形成当前集中化格局

从经营模式来看

,

连锁化程度高

,

市场青睐品牌加盟模式

。

相较于自营

,

品牌加盟可以 帮助酒店集团以较低资本风险快速扩张

、

形成品牌效应

。

从 1990 年至 2019 年

,

美国 酒店市场加盟连锁率从 46%升至 72%

,

2000 年之后稳定在 70%左右高位

,

近年来依然 维持低速稳定提升

。

随着连锁化率提升

,

美国酒店行业呈现规模化的特点

。

具体表现为从 1948 年到 1967 年

,

单家拥有 25 间客房及以上的酒店数量占比从 58.5%上升至 77.2%

;

从 1995 年到 2009 年

,

单家拥有 75 间客房及以上的酒店数量占比从 33.2%上升到 44.4%

。

可以看 到

,

在美国酒店业发展进程中单家酒店客房规模持续增长

,

并且仍保持这种趋势

。

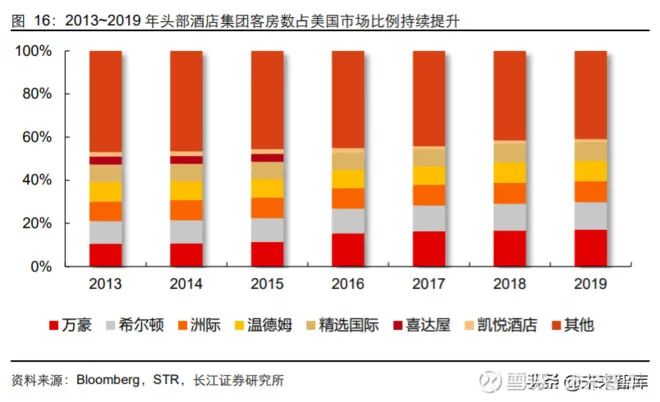

集中化程度进一步提高

,

酒店巨头市占率高

。

20 世纪 90 年代中期以后

,

美国酒店市场 形成了以万豪

、

希尔顿

、

洲际

、

精选国际

、

温德姆等大型酒店集团为主的行业格局

。

与 2013 年相比

,

2019 年万豪

、

希尔顿

、

洲际

、

精选国际

、

温德姆的市占率均有不同程度 的提升

,

市场集中度进一步提高

。

近年来各大酒店集团继续不断通过收购兼并的方式扩 大品牌规模

、

增加市场占有率

,

如 2015 年万豪成功收购喜达屋后成为全球最大的连锁 酒店集团

,

2019 年按客房数市场占有率达到 17.01%

。

精选国际是如何异军突起的

?

精选国际酒店是世界上著名的酒店管理公司

。

公司创建于 1939 年

,

总部位于美国马里 兰州的罗克韦尔市

,

是全球首屈一指的酒店管理公司

。

截至 2020 年第一季度

,

旗下拥 有 14 个品牌

,

合计 7,145 家酒店

,

598,223 间客房

,

分别位于美国 50 个州

,

哥伦比亚 特区和美国以外的 40 多个国家和地区

。

精选国际酒店通过众多独立品牌运营

,

或以特 许加盟的形式经营酒店

。

从汽车旅馆到多品牌酒店集团

精选国际酒店的发展主要经历了三个阶段

:

(

1

)

创立初期

:

7 个南方汽车旅馆的老板于 1939 年成立了 Quality Courts

,

这个非 正式的汽车旅馆联盟建立了对基础设施和服务要求的标准规则

。

此外

,

他们各 个酒店间还会互相介绍业务

,

以提高整体联盟的盈利能力

。

至 1969 年

,

Quality Courts Motels 被称为最大的独立汽车旅馆运营联盟

。

(

2

)

成长与扩张阶段

:

公司在中低端品牌领域做了一系列拓展

,

推出行业细分策略

,

陆续开发或收购了 Comfort

、

Clarion

、

Sleep

、

Econo 和 MainStay 等品牌

,

公 司规模加速扩大

。

(

3

)

上市后

:

公司发展了 Cambria 和 Ascend 两个高端品牌

,

进一步完善了公司的 市场布局

。

近年来

,

公司同样也注重服务系统的构建

,

先后开发了 IOS 系统酒 店 APP

、

酒店汽车联网 APP

、

基于云的系统 Choice EDGE

、

Google APP 上 的语音酒店预订系统等

,

紧跟互联网发展的步伐

。

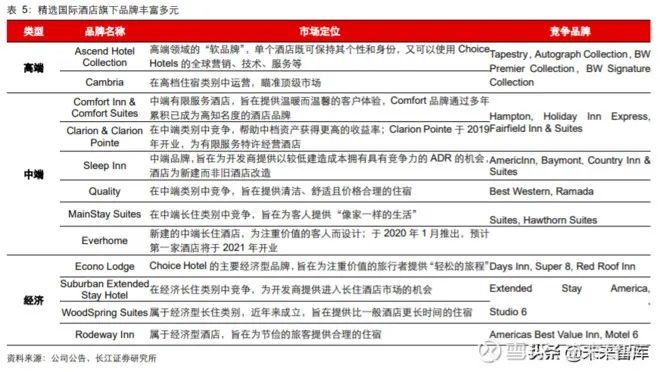

精选国际酒店目前拥有 14 个旗下品牌

,

以中端品牌居多

。

公司主要经营范围为高档

、

中高档

、

中档和经济型规模类别

,

2019 年一年中

,

美国酒店业增加了约 123,000 间客 房行业供应

,

约有 82%的新客房开业属于公司的经营范围

,

公司拓展方向与美国酒店业 发展的大方向一致

。

公司旗下大部分的品牌是通过自创途径建立

。

此外

,

公司也参与了 数次并购

,

收购的品牌有Suburban

、

WoodSpring Suites

、

Rodeway Inn和Econo Lodge

。

全球业务扩张的背后

,

面临的挑战是如何对不同品牌间进行整体策略

、

管理机构

、

客户 系统

、

人力资源等进行整合

。

精选国际酒店于 2018 年整合旗下 Comfort Inn

,

Comfort Inn

&

Suites 和 Comfort Suites 品牌归于同一品牌 Comfort 下

,

为公司管理提高了效率

。

主营业务为酒店特许经营业务

,

是公司营收及利润的主要来源

。

精选国际酒店主营业务 为酒店特许经营业务

,

从营业收入来看

,

2019 年公司酒店特许业务的营业收入约占公 司总营收的 97%

,

2010 年至 2019 年公司酒店特许经营业务占公司营业收入的比例虽 略有下滑

,

但依然维持 97%以上的高比例

。

从利润结构来看

,

酒店特许业务带来的利润 覆盖了公司所有的利润

。

精选国际缘何在美国立足脚跟

?

从发展历程来看

,

精选国际酒店多维度提升竞争力

。

20 世纪以来

,

美国酒店业蓬勃发 展

,

涌现了一大批优质的酒店集团

,

在激烈的竞争角逐中

,

精选国际酒店的优势主要来 自于

:

(

1

)

通过建立质量标准树立品牌形象

;

(

2

)

采用行业细分策略

,

与市场差异化竞 争

;

(

3

)

不断升级服务系统

,

多个行业

“

第一

”

增强用户粘性

;

(

4

)

坚持特许经营业务

。

(

1

)

通过建立质量标准树立品牌形象

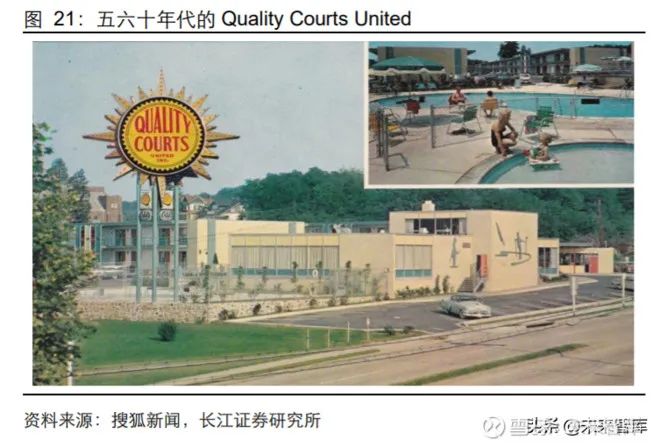

汽车旅馆联盟的建立改变了行业标准

。

20 世纪 20 年代以来汽车旅馆发展迅猛

,

然而到 1930 年代汽车旅馆因为犯罪率高和住客不良生活习惯而声誉大减

。

1939 年 7 个南方汽 车旅馆的老板成立了非盈利汽车旅馆联盟 Quality Courts

,

建立和维持质量标准提高形 象并保护其业务

,

还为成员提供促销和广告服务

。

1950 年代

,

Quality Courts 成为第一 个向行业提供全屋铺设地毯

、

每日更换床单

、

24 小时前台服务和客房电话的酒店品牌

。

1980 年

,

原就职于 Best Western 的 Hazard 和 Petitt 加入公司

,

并带入了他们的经营 理念

。

新团队制定严格的质量标准和服务标准是经济连锁酒店成功的关键

,

在严格筛选 和检查下

,

许多酒店因未能达到标准而退出连锁经营

,

公司形象得到进一步提升

。

1995 年

,

公司首次将客户满意度评级与质量检查分数相结合

,

为加盟商制定了新的最低标准

。

(

2

)

采用行业细分策略

,

与市场差异化竞争

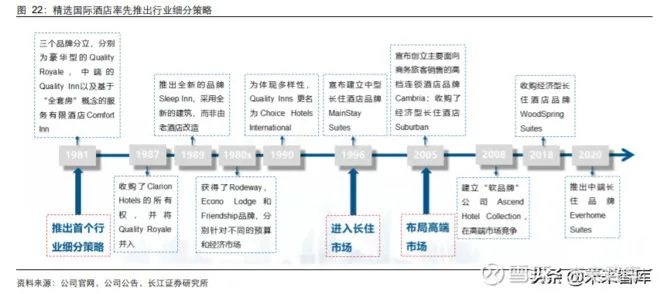

1981 年公司率先推出行业细分策略

,

将内部的三个品牌分立

。

三个品牌分别为豪华型 的 Quality Royale

,

中端的 Quality Inn 以及基于

“

全套房

”

概念为豪华预算旅行者设计 的服务有限酒店 Comfort Inn

。

1980 年代公司还陆续收购多个品牌

,

分别针对不同的预 算和经济市场

。

到 1992 年

,

精选国际酒店的五个经济品牌已占领了美国经济型酒店市 场的 25%

。

上市以来

,

公司继续推进行业细分策略

,

一方面布局高端酒店领域

,

另一方 面抓住行业发展机遇进入长住酒店领域

。

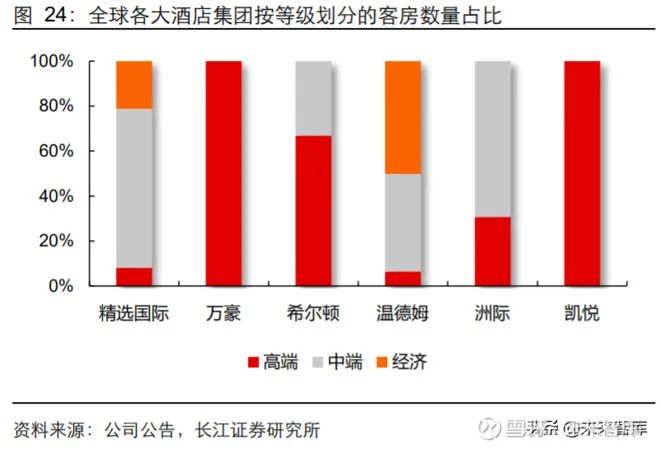

各大集团定位各有不同

,

精选国际目前以中端市场为主

。

从 2019 年美国各大酒店巨头 的酒店和客房按等级划分的情况来看

,

各自的定位都较明确且各有不同

:

万豪和凯悦最 为看重高端市场

;

希尔顿和洲际均涉足高端和中端两个市场

,

其中希尔顿高端占比更高

,

洲际中端占比更高

;

精选国际和温德姆在高端

、

中端和经济型酒店中均有发展

,

温德姆 经济型占比最高

,

而精选国际酒店主要还是以中端市场为主

,

经济型次之

,

高端最少

。

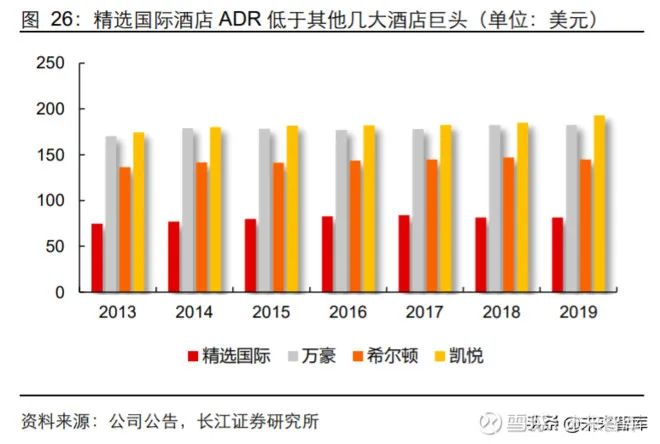

低 ADR 优势有助于占领市场份额

。

对比以下几家酒店集团的 ADR

,

基本可以反映各自 的市场定位

。

其中凯悦和万豪的 ADR 相近

,

且处于最高水平

,

其次是希尔顿

,

最后是 精选国际

。

主要是因为凯悦和万豪完全以高端市场为重

,

希尔顿以高端市场为主

、

中端市场为辅

,

而精选国际酒店以中端为主要市场

。

精选国际酒店从成立起就主打中低端市 场

,

相较于当时的凯悦

、

万豪

、

希尔顿美国巨头酒店集团具有低 ADR 的优势

。

(

3

)

不断升级服务系统和程序

,

多个行业

“

第一

”

增强用户粘性

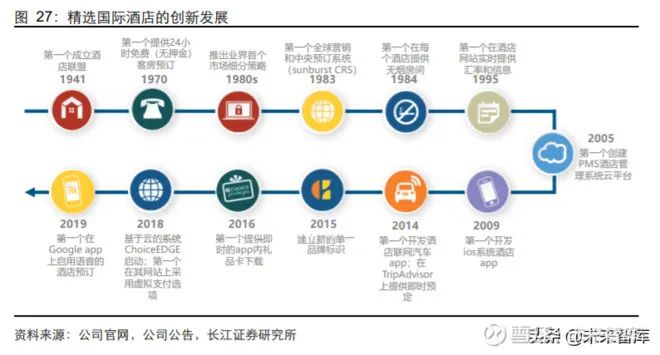

公司创造了多个行业第一

。

1970 年代以来预订系统逐渐被证实为旅游业的关键要素

,

1983 年公司发起了第一个全球营销和中央预订系统

(

sunburst CRS

)

,

还为国家寻找失 踪儿童提供了先进的电话预约系统

。

1995 年公司推出了住宿业中第一个提供实时访问 中央预订系统的网站 ChoiceHotels.com

,

并于 2010 完全重新设计

。

2009 年

,

Choice Hotels 推出了业界第一个全球 IOS 系统 APP

,

迅速成为下载次数最多的旅行 APP 之 一

,

时隔三年在 2012 年推出了 Choice Hotels Locator iPad app

。

2019 年公司在 Google APP 启用了语音酒店预订

。

公司创立之初就以创新为核心价值观

,

以多个行业

“

第一

”

走在行业前端

。

1939 年公司 由 7 个汽车旅馆的老板组合而成

,

创造性地率先制定了完善的服务要求与规则

,

并且还 互相间介绍客户

,

形成了最初的连锁概念

。

此外

,

在 1941 年正式成立的 Quality Courts United

,

这也成为第一个建立了一套会员制度和运营标准的酒店连锁品牌

。

在 1970 年 Quality Courts 开始提供 24 小时免费

(

无押金

)

客房预订

,

这也是业内第一个采用该预 订方式的连锁酒店品牌

。

后续发展过程中

,

公司保持不断创新保持行业领先地位

。

(

4

)

坚持特许经营业务

,

快速建立销售网络

公司从成立之初就一直以特许经营为主要营业模式

。

特许经营业务的优势主要在于可以 实现集中控制

、

扩大规模

、

赚取利润三者兼顾

。

同时特许经营可以规避实现企业控制权 的高资本风险

,

以及通过建立销售网络快速扩大规模

。

相较于各大酒店集团

,

精选国际 酒店几乎将全部业务重心置于特许经营业务

,

2019 年在公司的 7,145 家酒店中

,

仅有 5 家为自营酒店

,

其余均为特许经营

。

特许经营业务中特许方可以通过建立销售网络

,

以低成本迅速扩大产品的市场占有量且不易被资金限制

。

精选国际 ROA 处于行业领先水平

。

2010 年至 2019 年公司总资产回报率有所下降但近 年来保持平稳

,

在 20%上下浮动

,

相较于美国另外几大酒店集团

,

精选国际酒店的 ROA 处于行业领先水平

。

这是由于公司的业务定位一直是特许经营业务

,

轻资产化特征明显

。

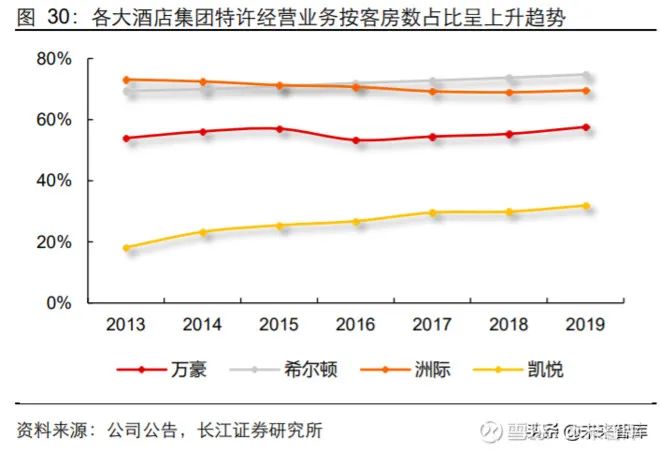

特许经营业务是美国酒店业的长期发展趋势

。

近些年各大酒店集团的特许经营酒店和客 房占全酒店集团的比例基本都保持高水平或者有所提高

,

如凯悦特许经营客房的占比由 2013 年的 18.22%增加到 2019 年的 31.90%

,

希尔顿特许经营客房的占比由 2013 年 的 69.43%增加到 2019 年的 74.85%

,

特许经营仍然是美国酒店业发展的长期趋势

面向全球

,

精选国际的新征程

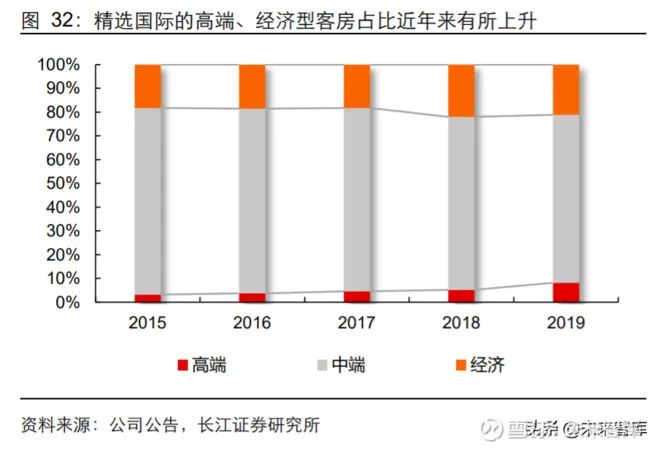

占牢中端市场

,

完善经济型和高端市场结构

,

市场定位清晰

。

从公司现有酒店和客房的 按等级划分的结构来看

,

近几年公司的中端酒店占比一直维持高位

,

其中 Comfort 和 Quality 为主要品牌

。

新批准高端和经济型占比有所增加

,

中端酒店仍为主要发展方向

。

20 世纪末 21 世纪初

,

公司曾经进行过一轮经济型和高端酒店的布局

,

完善了公司的市场结构

,

近两年公司又 将眼光放至经济和高端市场

。

2014 年以来

,

公司新批准的高端酒店和客房数占公司所 有批准的酒店和客房数比重开始上升

,

2017 年以来经济型新批准占比显著增加

,

主要 源于经济型长住品牌 WoodSpring Suites 的收购

。

2020 年 1 月公司宣布成立中端长住 品牌 Everhome

,

预计第一家酒店将于 2021 年开业

。

另外

,

长住酒店也是公司新的业务方向之一

。

精选国际于 1996 年宣布建立中端长住酒 店 MainStay Suites 从而进入长住市场

。

2005 年和 2018 年陆续收购经济型长住品牌 Suburban 和 WoodSpring Suites

,

在长住市场上已具有高竞争力

。

2020 年 1 月

,

公司 再次宣布成立中端长住品牌 Everhome

,

预计长住市场仍为公司未来发展方向

。

70 年代开始海外拓张计划

,

目前仍在稳步推进中

。

精选国际酒店由汽车旅馆起家

,

初期 公司的酒店主要集中在美国东部

,

在不断拓展美国覆盖范围的同时逐步看向海外市场

。

以 1970 年在布鲁塞尔成立欧洲分部并成立了加拿大公司为起始点

,

精选国际酒店逐渐 打开了各国市场

,

截至 2019 年底

,

公司已经在 40 个以上国家或地区拥有 1,198 家酒 店和 127,924 间客房

。

在海外

,

公司继续发挥特许经营的模式优势

。

美国以外的某些地区酒店特许经营并不普 遍

,

许多市场主要由独立运营商提供服务

。

公司理念为在公认商业模式的国际市场上进 行直接特许经营

,

一般会选择具有专业的酒店和资产管理能力

、

财务能力的合作伙伴进 行

,

并在直接特许经营尚不普遍或可行的市场上签订控制特许经营协议但一般收入较低

。

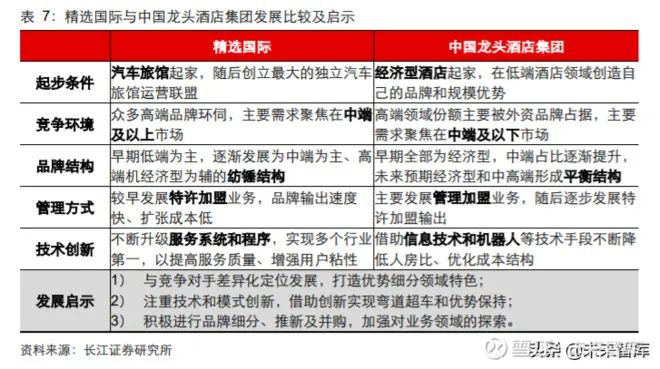

精选国际为中国酒店集团发展指引方向

精选国际的发展历程映射到国内

,

给我国本土酒店集团的发展提供了借鉴意义

。

比较精 选国际与中国本土酒店集团的市场环境

、

发展历程及战略选择

,

可以看出

,

两者的相同 点是 1

)

发展初期都面临高端酒店集团的竞争

;

2

)

都以低端酒店起家往更高端的品牌发 展

;

3

)

都注重技术的创新和效率提升

。

不同之处在于

,

1

)

美国酒店市场需求主要聚焦 在中端及以上

,

而中国仍以中低端为主

;

2

)

精选国际中端酒店占绝对主导

,

而中国本土 集团目前以经济型为主

,

未来预计中端及经济型形成平衡结构

;

3

)

精选国际以特许加 盟为主

、

主要是品牌输出

,

而国内市场主要为管理加盟

、

管理程度更重

。

借鉴精选国际经验

,

立足自身优势市场

,

加强技术投入与业务扩张是持续壮大的重要方 面

。

中国本土酒店集团在中国市场需求最主流的有限服务型酒店领域已经具备较明显优 势

,

未来在聚焦中端

、

巩固经济型的同时

,

一方面可通过技术手段持续优化盈利模型

,

另一方面通过内生+外延两种方式切入高端品牌及海外市场

。

竞合之间

:

外资酒店在华经历了什么变化

?

本土酒店的突围历程和精选国际在美国市场的壮大有异曲同工之妙

。

1980 年至 1982 年 为起步阶段

,

一批中外合资饭店开始出现

;

1983 年至 1993 年为高速发展阶段

,

国内外 各渠道资金涌入饭店业

;

1994 年至 1998 年为回落阶段

,

供需失衡导致行业陷入停滞

;

1999 年至 2014 年为恢复上升阶段

,

旅游业的发展成为主要推动力

,

同时行业竞争愈发 激烈

;

2015 年至今为整合阶段

,

酒店并购频发

,

集团化

、

连锁化

、

品质化成为新趋势

。

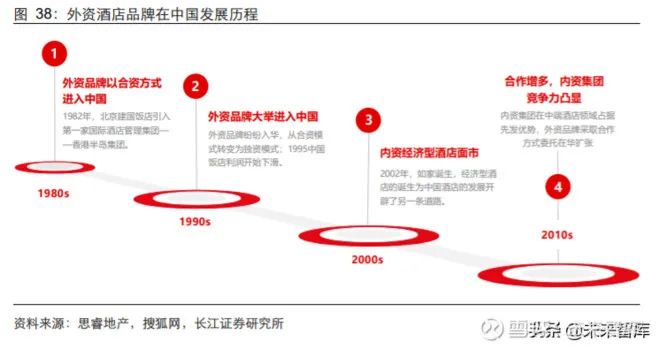

外资酒店品牌进入中国后

,

在分享市场大蛋糕的同时

,

也助力中国酒店业的市场化

。

改 革开放后

,

外资酒店品牌以合资的形式进入中国

,

参与高端酒店的运营

;

90 年代开始

,

逐渐从合资转向独资

,

直接在中国进行加盟扩张业务

,

来自各国的头部品牌均涉足中国

;

21 世纪之后

,

内资经济型酒店品牌以差异化的市场定位开始崛起

,

以如家

、

汉庭等为代 表的经济型酒店显露头角

;

21 世纪 10 年代

,

中端酒店市场开始发力

,

内资品牌的优势 进一步巩固

,

外资品牌在退居高端酒店的同时

,

以合作方式分享中端酒店市场的蛋糕

。

外资品牌启蒙中国酒店业

改革开放之初

,

外资酒店是中国酒店业的中流砥柱

。

上世纪 80 年代

,

为鼓励外资进入 中国酒店市场

,

国家给予优渥待遇并允许其以纯品牌输出方式进入

,

形成了众多

“

中国 业主+外国管理团队

”

的组合

。

除了数量占优以外

,

外资酒店的轻资产特许经营模式占 比也相当高

。

希尔顿

、

喜来登

、

洲际等人们所熟知的这些品牌

,

就是管理方

,

类似于

“

管 家

”

的角色

,

而背后的出资人往往是中国企业

,

其中又以地产企业为主

。

20 世纪 80-90 年代的外资酒店

,

是中国酒店业的标杆

。

一方面

,

在中国住宿市场从招 待所到酒店的转型中

,

酒店急需成熟的管理经验

,

外资团队起步早

、

经验丰富

;

另一方 面

,

早期的酒店消费者以外国来华人士为主

,

外资品牌适应当时的消费者需求

。

20 世纪 90 年代以来

,

我国形成了以一线大城市为龙头的多领域对外开放格局

,

外资酒店连锁企 业的出租率

、

营业收入

、

经营利润等各项指标均超过了国有酒店企业的平均水平

,

开始 在全国大城市酒店业中发挥主导性作用

。

2001 年中国成功加入世界贸易组织

,

外资连锁酒店在中国市场进一步纵深扩张

。

一些 在20世纪90年代还没有进入我国的酒店集团

(

如西班牙的Sol Malia

,

美国的Meristar

)

也开始登陆国内酒店市场

。

到 2007 年底

,

已有 41 家国外酒店管理集团

、

67 个酒店品 牌进入中国市场

,

管理了 516 家酒店

。

2008 年北京奥运会再次引发国外酒店集团投资 兴趣

,

并推动了酒店业新一轮扩张发展

。

但是随着时代的变化

,

外资酒店经营开始出现困难

,

民族资本迅速兴起

。

21 世纪以来

,

伴随大众旅游需求的兴起及消费能力的提升

,

外资酒店的经营表现却不尽如人意

:

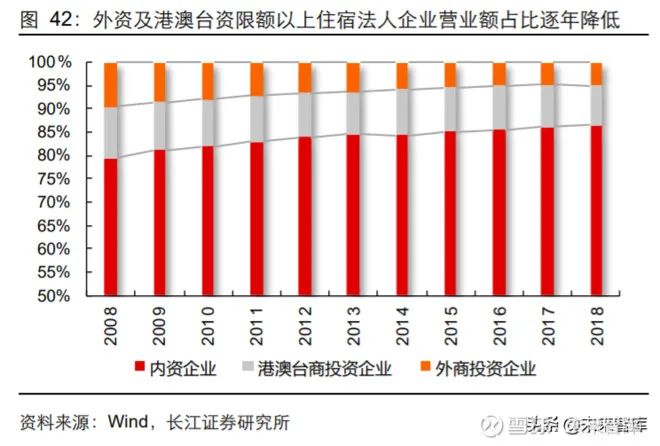

外商投资的限额以上住宿企业数量占比从 2004 年的 4%左右降低到 2016 年的 2%左右

,

市 占率缩水一半

;

此外

,

外商投资企业的营业额同比增速表现也明显低于行业平均

,

2013 至 2016 年连续出现同比下滑

。

究其原因

,

市场供给及需求两端的变化造成了高端酒店市场

“

内资进

、

外资退

”

的现象

:

其一

,

经过十多年的积累

,

本土团队逐步追赶上国际水平

。

中国酒店从业人员逐渐具备 了成熟的管理能力和技术水平

,

民族资本开始登上历史舞台

,

包括早期的国有酒店如金 陵饭店

、

锦江酒店等

,

以及 21 世纪崛起的民间资本集团如如家酒店

、

汉庭酒店等

,

行 业供给逐渐多元且充足

,

本土业主方和管理者越来越强势

。

其二

,

国际酒店客源优势逐步消失

。

经济型及中端酒店住宿需求快速扩大

,

外资酒店核 心的高端酒店市场份额增长不明显

。

而即便在高端市场中

,

不同于早年国外消费者占比 居高的情况

,

目前客源中多数是国内消费者

,

国际酒店集团的预订系统无法体现出优势

。

过去十几年的发展中

,

国内旅游人数以及国内旅游收入的占比持续提升

,

为内资酒店带 来潜在客群

。

其三

,

旅游散客持续走强

。

尽管整体旅游客群比例仅小幅上升

,

但内部比例分配发生逆 转性变化

,

团队比例巨幅下滑至 5%以下

。

旅散的高支付力使其成为酒店竞相追逐的客 源市场

,

另一方面为迎合这批新生代客群也催生了酒店产品的变革与创新

。

中外酒店合作步入新阶段

目前高端酒店的数量增长逐渐放缓

。

在地产红利的刺激下

,

高端酒店的开发热潮经久不 衰

,

2004-2018 年客房总量增长了 6 倍之多

,

在各定位层级市场中增速最快

。

但增速自 2015 年开始放缓

,

一方面由于基数达到一定量级后使得高增长率难以为继

,

另一方面

,

过度竞争的市场使得酒店业绩增长乏力

,

加上经济周期波动

,

开业率在中低位水平徘徊

。

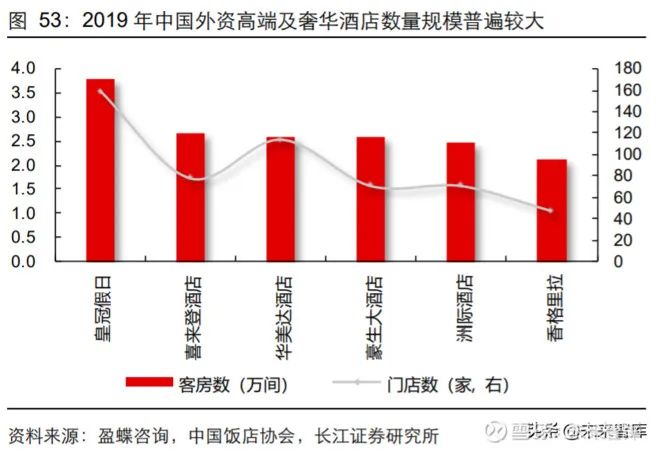

在高端尤其是奢华领域

,

外资依旧是中国酒店市场的主角

。

2019 年皇冠假日

、

华美达 酒店

、

洲际酒店

、

假日酒店

、

戴斯酒店

、

万豪酒店 6 个品牌在华营业酒店数均超过 100 家

,

其中皇冠假日达到 159 家

,

而国内高端以上酒店品牌无单一品牌超过 100 家

。

外资酒店仍在加码布局中国中高端市场

。

Lodging Econometrics

(

LE

)

的报告称1

,

截至 2019 年第三季度末中国有 2548 个项目/438,797 间客房在建

,

计划在未来 12 个月内开 始建设 404 个项目/85026 间客房

,

处于计划初期的有 428 个项目/ 105149 间客房

。

其 中希尔顿有 454 个项目/ 93644 间客房

,

是在中国建设项目中名列前茅的特许经营公司

;

紧随其后的是洲际酒店集团的 375 个项目/ 82,358 间客房

,

以及万豪的 315 个项目/ 86151 间客房

。

但在外资酒店主导地位逐步弱化的趋势下

,

中外酒店集团之间的合作进入了新的阶段

。

不同于早期单一的

“

中国酒店业主+外国管理团队

”

的合作模式

,

酒店集团的跨国合作 逐步向互惠互利

、

中资主导的方向转变

。

2008 年以后

,

越来越多的外资酒店集团选择 和中国本土集团战略合作

,

在品牌拓展

、

市场营销

、

会员共享等方面越来越依靠中资企 业

。

2014 年华住与雅高的交叉持股模式开启了中外集团资本层面合作的新模式

。

除了 合作外

,

跨国并购也屡见不鲜

,

中国资本发挥了越来越重要的作用

。

回顾外资酒店在中国的发展历程可以发现

,

外资酒店仍占据高端酒店市场高地

,

但内资 品牌的崛起也不容小觑

。

在高端酒店领域外资的绝对优势目前尚未被动摇

,

但在中低端 领域外资品牌却难以适应中国市场环境

,

在与内资品牌的竞争中落于下风

,

因此纷纷选 择以委托授权或合作的方式深挖有限服务型酒店市场

。

攻守有道

:

本土酒店怎样实现崛起

?

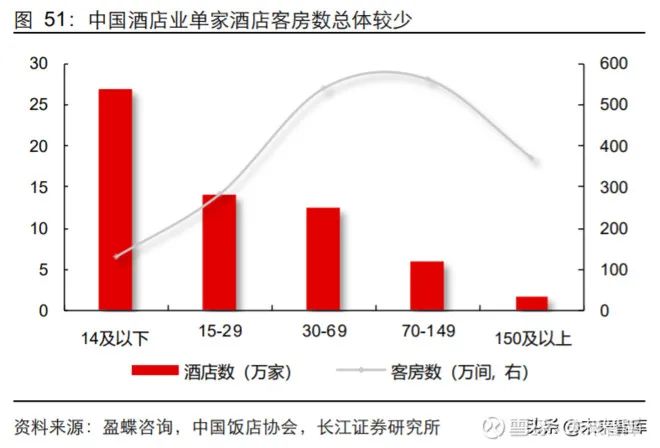

目前的中国酒店行业中

,

主力供给是经济型酒店

,

客房普遍较少

。

2019 年全国共有住 宿业设施总数 60.81 万家

、

客房 1891.69 万间

。

其中 15 间及以上的酒店住宿业设施 33.80 万家

、

客房 1761.97 万间

。

按档次划分

,

经济型酒店依旧是中国住宿业的主要供 给

,

设施数占比 47.3%

、

客房数占比 60.8%

;

按客房数划分

,

14 间及以下的其他住宿 业设施数占比 44.4%

,

但主流客房供给为 70-149 间

(

29.8%

)

及 30-69 间

(

28.7%

)

。

本土酒店集团从高星级酒店切入与外资品牌的竞争

,

随后转向以经济型

、

中档为主的有 限服务型酒店市场

,

培育了自身的特色

。

未来本土酒店品牌与外资品牌之间的竞争战线 或进一步拉长

,

国资

、

民营

、

外资集团逐鹿中国酒店业

。

立足有限服务型市场

,

打响

“

外资狙击战

”

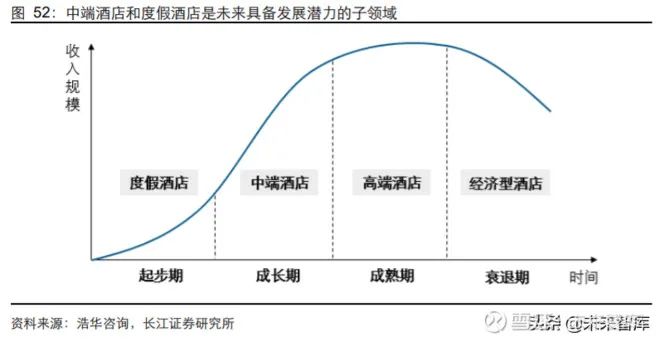

不同类型的酒店所处的生命周期阶段不同

。

高档酒店已经迈入成熟期

,

这一时期的机会

,

存量优先于增量

,

开发存量价值是重点

。

中端酒店则仍处于成长期

,

消费升级带来的庞 大市场机会

,

要点是酒店品质与造价控制之间的有效平衡

。

经济型酒店处于一个衰退期

,

资产更新升级是关键

。

度假酒店

,

在整个中国市场而言尚处于一个起步期

,

消费基础仍 待培育

。

因此

,

中端酒店是当下具备投资价值的领域

。

高星级酒店切入

,

难以撼动外资地位

随着国外连锁资本在中国的布局加码

,

国内酒店业在一段时间适应后开始积极反应

。

中 国政府及社会各界为支持本土连锁酒店的发展

,

相继创建了一批拥有民族品牌的酒店集 团

,

成为了复制外国酒店连锁集团经营管理模式的先行者

。

但在高端酒店领域

,

内资品牌的布局尚不及外资品牌

。

从数量上看

,

2019 年底国内前 五大高端外资酒店品牌的门店数量均超过 70 家

,

各品牌客房规模在 2-4 万间

;

内资奢 华酒店品牌门店数量均在 100 家以下

,

除锦江及碧桂园凤凰外均低于 70 家

,

且客房规 模也低于 2 万间

。

究其原因

,

主要是外资品牌发展历史更悠久

、

品牌定位更突出

,

内资在高端领域的崛起 仍待时日

。

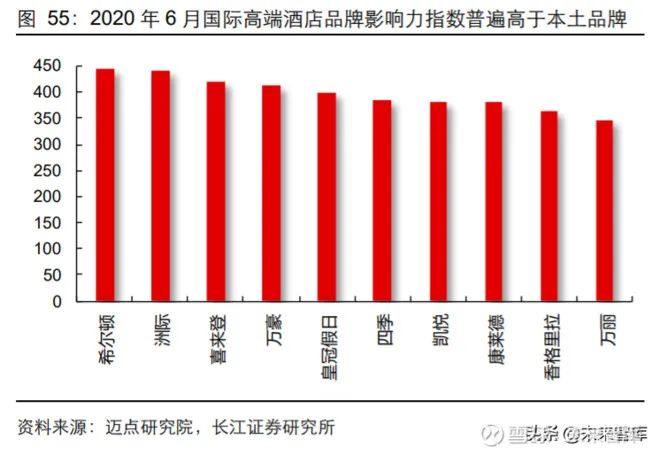

从品牌影响力来看

,

根据迈点研究院的数据

,

2020 年 6 月高端酒店品牌影 响力指数对比看国际品牌明显高于内资品牌

,

希尔顿

、

洲际

、

喜来登位列前三甲

。

外资 酒店集团拥有数十年乃至近百年的发展历史

,

所积累的运营管理能力

、

品牌文化

、

消费 者认同非本土酒店集团二

、

三十年可以追赶上的

。

因此我们预计在未来的一段时间内

,

外资品牌在高端酒店领域的影响力仍将强于本土品牌

。

有限服务型酒店突围

,

走出内资特色

国内经济型酒店起源于 1996 年

,

距今已有 20 余年发展历史

。

1996 年至 2005 年是经 济型酒店的发展起步期

,

锦江之星

、

如家

、

7 天

、

汉庭等品牌纷纷建立

;

2006 年至 2010 年是经济型酒店资本化的阶段

,

各大集团纷纷在美股上市

;

2011 年至今经济型酒店进 入了转型期

,

酒店集团并购的步伐加速

,

同时对经济型酒店品质的升级也在逐步进行

。

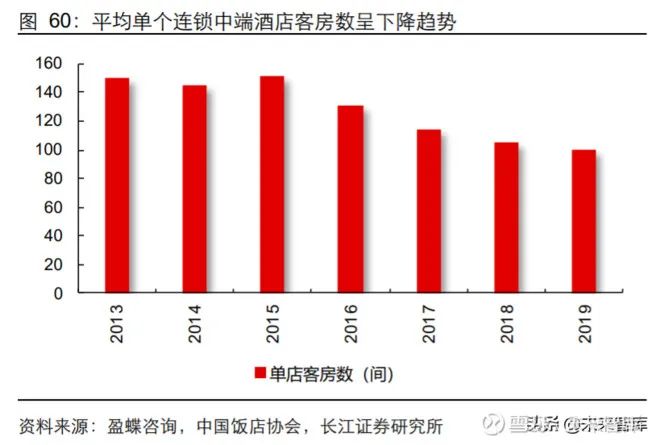

根据盈蝶咨询及中国饭店协会的数据

,

2019 年全国连锁经济型酒店数量为 3.69 万家

、

平均单店客房数 65 间

。

国内中端酒店在早期的无序发展后

,

于 2000 年之后开始进入快速发展阶段

。

2005 年至 2014 年是中端酒店发展壮大的阶段

,

2005 年维也纳酒店集团成立

,

之后发展成为中端 酒店的龙头集团

;

2006 年华住旗下中端品牌全季诞生

,

此后亚朵等中端酒店品牌先后 创立

;

2015 年至今

,

中端酒店进入集团化

、

连锁化的整合期

,

多家中端酒店品牌被收 购

,

锦江

、

华住等中端布局领先

。

根据盈蝶咨询及中国饭店协会的数据

,

2019 年全国连 锁中端酒店数量为 9,611 家

、

平均单店客房数 100 间

。

无论是经济型还是中端酒店领域

,

本土酒店品牌已占据绝对优势

。

根据盈蝶咨询及中国 饭店协会的披露的数据

,

2019 年全国连锁经济型酒店共 36,853 家

,

而整体 15 间客房 以上的经济型酒店共 287,448 家

;

连锁中端酒店共 9,611 家

,

整体 15 间客房以上中端 酒店共 31,283 家

。

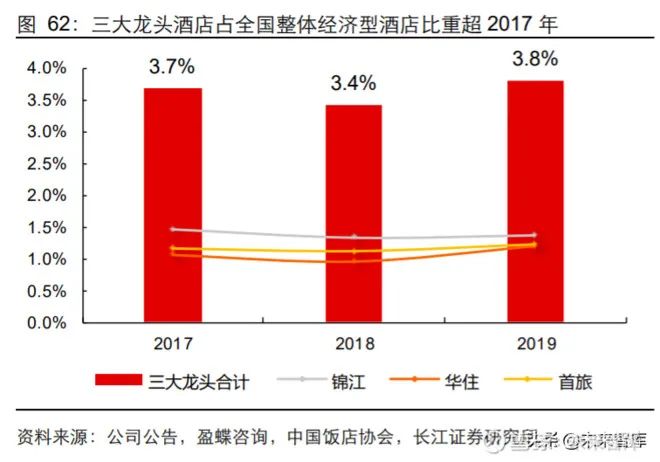

(

1

)

经济型酒店

:

三大酒店境内

(

锦江数据为公司整体数据减去明确为境外品牌的 酒店数量

,

真实数据可能略小

)

经济型酒店数量占连锁经济型比重在 2018 年 出现较大幅度下降后 2019 年小幅提升

;

占整体经济型酒店数量的比例也出现 了类似的规律

,

但 2019 年的占比已超过 2017 年

。

主要原因是 2018 年软品牌 酒店很大程度上提升了连锁经济型酒店数量

,

而 2019 年非连锁经济型酒店出 现一定出清

,

华住

、

首旅以软品牌/云酒店等形式拓展了较多经济型酒店

。

(

2

)

中端酒店

:

三大酒店境内

(

锦江数据为公司整体数据减去明确为境外品牌的酒 店数量

,

真实数据可能略小

,

同时华住

、

首旅统计口径剔除高端酒店

)

中端酒 店数量占连锁中端酒店的比例过去几年略有降低

,

但占整体中端酒店的数量比 例却持续提升

。

主要原因是连锁中端酒店竞争者涌入

,

细分领域品牌化程度快 速提升

。

然而

,

外资品牌在有限服务型酒店的布局则略显滞后

。

外资品牌在华运营有限服务型酒 店主要通过两种形式

,

一是自主运营

,

如速 8

、

智选假日等

;

另一种是与本土酒店集团 合作

,

依托本土集团的本地资源优势及管理优势

,

拓展自身中品牌

,

如雅高委托华住开 发的美居

、

宜必思等

,

希尔顿委托铂涛开发的希尔顿欢朋等

。

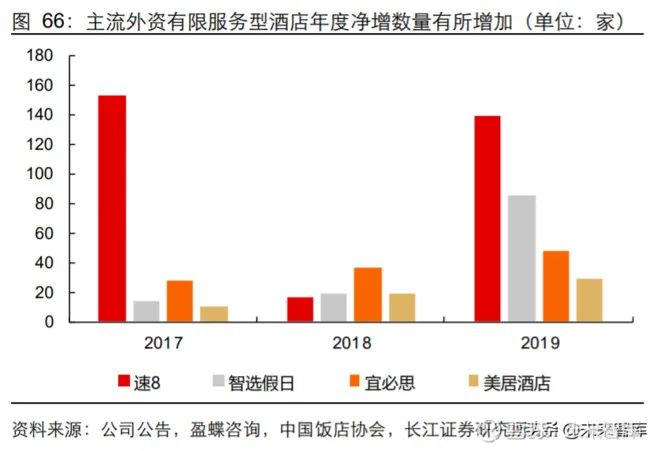

除了速 8 外

,

其余品牌在 华数量规模较少

。

在立足有限服务型市场的基础上

,

随着国内客群消费能力的提升

,

国内酒店集团开始顺 势重新聚焦高端酒店领域

。

基于庞大的会员基础

、

创新的商业模式以及逐渐壮大的资本 能力

,

我们有理由相信未来高端酒店领域将出现中国特色的优势品牌

。

如何看待本土酒店集团的护城河

?

酒店行业的核心壁垒主要有三方面

:

(

1

)

物业规模优势

、

(

2

)

会员渠道优势

、

(

3

)

创新 及运营能力

,

其中前两点具备明显的马太效应

,

创新及运营能力也非一朝一夕可以积累

。

本土酒店龙头通过在有限服务型酒店领域的十余年深耕

,

已经形成了一定的护城河优势

。

物业规模

:

进可区域协同

,

退可降本增效

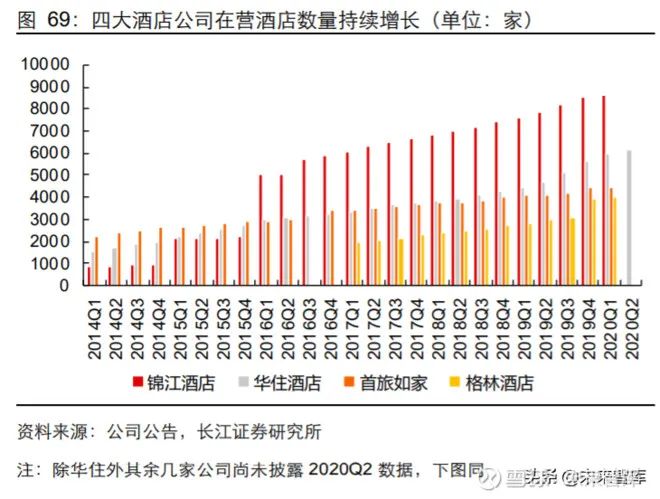

目前连锁酒店中

,

头部集团的规模优势明显

。

2019 年底锦江

、

华住

、

首旅和格林在连锁 酒店市场的客房市占率分别为 19.50%

、

11.99%

、

9.27%和 6.48%

。

近年来酒店连锁化 程度逐步提高

,

连锁酒店市场的竞争加剧

,

但不改龙头扩张趋势及优势地位

。

规模效应下

,

门店数量增多有利于集团提升竞争优势

。

(

1

)

采购规模效应强

:

从酒店前期的建筑材料

、

家居软装

,

到运营过程中的易耗品 等

,

集中采购均有望带来一定规模效应

。

以锦江为例

,

集团已联合红星美凯龙 建立全球采购平台全球公司

,

甄选 2000 多家供应商

,

为全球超过 40 多个品 牌

、

12000 多家酒店提供供应链平台服务

。

(

2

)

费用边际成本低

:

门店密度的增加带来的边际费用有逐渐降低趋势

。

我们以三 大酒店公司的酒店业务分部产生的营销

、

行政费用

(

首旅酒店为拆分测算值

)

除以年初及年末的在营门店平均数

,

可看出单店的费用趋势性降低

。

产品矩阵 的变化

(

如布局高端酒店

)

、

技术研发的投入等会对费用开支带来一定影响

。