中心观点:保险是财产传承的重要途径之一。本期主要关注在普通大众都能参与的香港保险,后续会谈及其他国家的保险。

上周有个客户的朋友(简称L先生)加我,请我帮忙。事情是这样的,L出差途径香港顺便想在渣打开户,在理财经理的要求下买了所谓“SAVING”理财作为开户的必要条件。之后,L返回国内也忘记了这事,直到某天在信箱收到P家保险公司发来的冷静期通知邮件,那一天是冷静期过后的第二天,那天L意识到他买的是保险,根本不是银行职员嘴里说的年复利8%且8年后可以保本取出的储蓄产品!

L先生不是第一个,我相信也不是最后一个误打误撞被骗买了香港保险。今天拨出半天时间,好好总结一下买港险时会遇到的大坑。一入大坑深似海,终身悔恨跳不出啊~~~~~~

第一坑:银保渠道

先普及一下港险购买主要三大途径:1.个人代理人,即与保险公司签署代理协议的自雇人士。2.经纪公司,即与保险公司签署战略合作协议的保险经纪法团,有相关的行业协会法律监管。3.银行。一家银行只和一家保险公司合作。

自从CRS从2017年1月1日开始实行,银行出于很尴尬的状态,仿佛被吊在半空中不能上也不能下。高端客户不敢接,怕钱的来路不正。低端客户(交保费目的)不想接,因为不赚钱。那么有客户要问了,银行还怕钱多啊?当然怕!香港对于银行业的监管相当严格,金融自由港就是洗黑钱的重灾地。曾有C银行接纳千万美金存款客户而被举报涉嫌洗黑钱被罚巨额罚款!

因此,你走进银行装大户和装小户都很难得到银行同意开户,银行需要的是长期稳健和谐地让它赚钱的客户,比如买理财啊~~买保险啊~~。那么就出现了L先生的情况了。

虽然银保渠道卖的也是真实的保险,为什么客户竟然不知道自己买的是保险,那么坑在那里呢?

1. 银行买保单没有验证,即没有保险公司验证官与你对话做验证。被蒙蔽的客户也看不到保单,客户签署的文件上也不会体现出保单名字,这就给银行职员留下机会让客户在不知情下买了保单。整个交易过程没有录音也有摄像,只有客户的签字画押。

2.保单寄送及时性被银行职员的随意性破坏。保单犹豫期为客户收到保单后21天,保险公司会在犹豫期开始前两天发出保单。这就意味着银行收到保险公司发来的保单后应以最快的方式寄送到客户手里,并提醒客户查收。

那么L先生为什么会错过犹豫期呢?因为这家银行以平邮方式寄送保单!!!

因此客户先收到了保险公司的犹豫期通知,在没有收到保单的情况下知道自己买了保险!这样银行职员就可以生米熟成熟饭,客户只能哑巴吃黄连。 不过呢,挺痛恨这种银行败类的,最后L先生的故事完美结尾,全数拿回了自己的保费。

3. 保单售后可能需要客户自己和保险公司售后电话沟通。银行职员的流动性以及业务专属的因素,很难会有专人服务模式。

第二坑:保险公司代理人是员工,经纪公司是第三方理财公司。

这段话有很熟悉的赶脚对不对?今天不是要和代理人争辩,而是要将事实还原,以正视听。

1.代理人属于自雇人士制度。这是有据可查,这里不多赘述。自雇人士就是自由职业者。保险公司的员工无法销售保险,所有的销售都是外包给第三方公司或者个人。

2.经纪公司是第三方公司,不是什么做理财搭配个香港保险卖卖的。当然不可否认,很多内地中介(特别是P2P)财富公司非法与香港经纪公司合作拓展内地保险业务,的确会有理财卖不动就卖保险的情况,哈哈。

香港的经纪公司是有需要牌照的,按照公司规模和业务需求,自律性较好的经纪公司会申请加入多个行业协会主动要求他律监管。这不仅是业务发展需要,同时也是客户认可公司的硬指标。

3.有了牌照就可以和保险工作合作卖保险?NO!Tooyoung too simple。保险公司对直接合作的经纪公司有诸多要求,例如公司规模、公司存续期要求、注册资本等等。因此,保险公司直接合作的经纪公司不会超过10家,牛气一点的不会超过5家。因此,那些只有100万港币注册资金的经纪公司只能挂靠在其他经纪公司下面做业务来生存,而此类的经纪公司是与国内中介合作的重灾区!这就是为什么很多客户根本就不知道通过哪家公司签署保单,这又会引发之后售后服务都不知道找谁的问题。

4.只有通过代理人买保险才能得到保险公司热线售后服务,经纪公司的保单只能去找经纪公司?这又是一个误区。从保单法律意义上说,无论代理人还是经纪公司都是属于第三方中介,合同的买卖双方为客户和保险公司。这句话根本没有逻辑落脚点。说到保险公司的售后热线,有兴趣可以打打看!

第三坑:专业性的问题。

代理人和经纪公司经常比拼专业度。

代理人的说法:代理人是保险公司员工(此点已正听)经过专业的培训,更加了解产品。而经纪公司会有佣金导向,误导客户买不合适且佣金高的产品。

经纪公司的说法:经纪公司是公正客观的第三方,了解诸多家产品,可以为客户量身定制配置。代理人只能代理一家公司产品,有利益导向,会有误导或夸大的信息。

其实双方都有道理。

特别是入行超过10年的代理人,对于产品的理解远远好于新手经纪公司或者内地中介。不过这种人精已经早在食物链顶端,子孙后代延绵不绝,去年更是多产,所以不轻易接客。**就有这样的代理人朋友,听说**为了2000美金的小单客户,求了几家诊所才要到一个体检位置,他表示甚不明白。在客户权益平等这一点上,**永远和他达不成一致。或许位高权重的人更喜欢用收益去衡量做事的动机。这样的人基本神龙见头不见尾,很少签单,主要以管理为主,千万收入保底。

那么刚入行1到2年的代理人专业度的确需要提升,至少要保证在交流中不要出现误导性信息。很多都喜欢做个储蓄险提取表格,每月定期票圈巡游一圈。按照那种提取频率和金额,根本不能达到未来某一年那么大额的资产传承。客户傻傻分不清,资金被重复提取,数据做了手脚,外加收益有不保证部分,这不是误导是什么?还有恶意或隐晦诋毁竞争公司。

当然一些经纪公司也会因佣金导向诱导客户买高佣金产品,比如AXA。在很多客户还不知道香港保险是什么的时候,就知道了AXA。这就是佣金的魔力。这里不评判产品好坏,只说现象。

那么如何保证经纪公司可以真的客观中立站在客户角度提供保单配置服务呢?第一,公司需要有效的管理制度,奖惩机制。第二,是不是用心配置,是不是站在客户角度考虑问题,相信聪明的客户会感觉的出来。

第四坑:一劳永逸保单配置

固定分红储蓄寿险+高端医疗,用分红缴付高端医疗的保费直到终身。看似很美好,但是现实很残酷。

第一,医疗通胀会影响到医疗险加费程度,每年医疗险保费都在上涨。用确定的分红去追赶不确定的数字,终究要“坐吃山空”。

第二,随着年龄上涨,医疗费愈加昂贵。计划书演示中用非保证分红去追赶通胀增长数字,这是异想天开。此处还不论保险公司是否可以做到100%分红履约。

第三,误导夸大“一劳永逸”的作用可替代重疾险。这是非常不专业的说法。医疗险仅为住院期间的医疗费用的实报实销。如发生重疾,住院时间仅为治疗期间的1/5。那么重疾期间的误工费,房贷,孩子教育费,其他保险费,日常生活费等从哪里来?不可否认,医疗费是中国人因病致贫的主要原因,但因疾病失去收入会严重影响家庭生活质量,甚至负债。

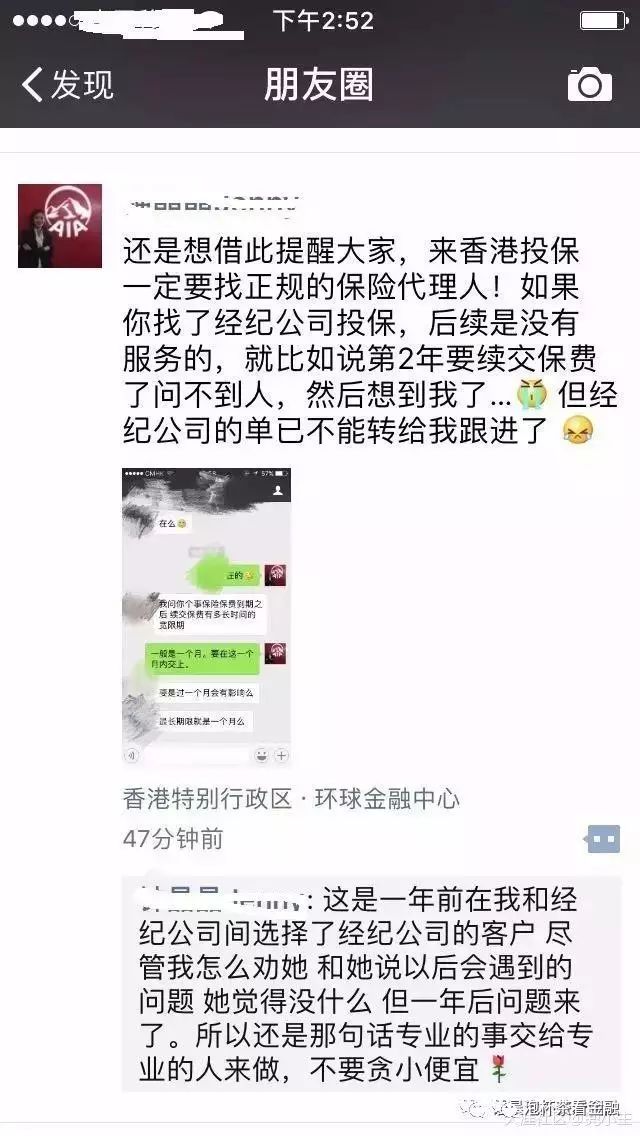

第五坑:售后服务

很多客户被告知,售后是由保险公司做的。因此,选谁买保险,只要保险公司不倒,就不用担心。这有一定的道理。然而还有细节没有说清楚。保险公司的售后服务是告诉客户怎么做,比如需要理赔的文件清单,表格自己去官网下载。

然而保单理赔书怎么写,哪些是必要的理赔文件,这才是服务的核心内容。有句话说,多说多错。同样,理赔文件多交也会出错,少交也不行,这个度需要掌握。试想,保单出险了,谁还有心情填写复杂的表格,核对文件错漏,关注保险的公司的理赔进度?理赔单填错,理赔文件不齐全/不对都会统统打回。

对了,代缴保费不属于保险公司的售后范围。

更甚保险公司会把客户服务扔给合作的经纪公司。上世纪90年代台湾**保险公司做的投连险产品让客户大幅度亏损,客户情绪激烈,保险公司不想每天接到客户查询现价电话还被骂一通,最后就全部交由经纪公司负责到现在,已经20多年了。20年后,这些代理人又会在哪里?

现在保险公司的理赔服务跟进不需要对应原有的经纪公司/代理人,不存在无法通过第三方进行售后的说法。比如,**在犹豫期后帮助银保渠道的L先生讨回保费,这其实也是售后工作的一部分。

因此,看到下面这样的信息可以直接忽略。代缴保费或者申请保费延期不需要什么系统跟进,也不会有经纪公司转到代理人衔接问题,只是想不想做或者会不会做而已。

**非常讨厌这种“落井下石”旁观嘲讽行为。神说:唯有爱能造就人,知识不造就人。专业不是自封的,做事先做人。

第六坑:最低投保金额

2016年12月是友邦的天下。充*卖到手软,客户等到脚软。当时很多AIA代理人直接表示只接受年缴保费1万美金以上的客户,甚至有的要求5万美金起卖。

LINA姐姐2017年1月找到我,想咨询她的充裕未来能否退保。幸好没有过犹豫期,顺利退保没有损失。LINA姐姐就是上了“最低1万美金起缴”的当。

第七坑:用国内保险理念看待香港保险

先谈一下国内主流的保险情况:

国内重疾险多数作为附加险,主险为万能寿险。这就意味着重疾保额不与寿险合一。即得病死有钱,无疾而终或意外或自杀的情况下保单不赔付,好一点的公司可能会返还个现金价值,绝大多数保险公司就直接终止保单了。万能险也是属于坑子,如果要退保主险万能寿险,附加的重疾也要强制退保,这就是附加险的弱势地位。

因此,曾有个主流媒体视频在网络疯传”“你还敢买保险吗”?主持人说买重疾险,意外不赔,死了不赔,没得病死也不陪,为啥还要买保险?这是内地保险的通病,难道就因为这个要因噎废食?

买保险不看条款是国内保险的普遍现象。内地人寿命低、意外风险大、重疾率高导致保费高和条款苛刻的主要原因。

最近有些国内重疾险可以作为主险出现,也有保证的分红增额,但不是复利增值,而是在保额上每年增加固定的百分比。比如,保额10万人民币,每年递增保额2%,即2000人民币,50年以后才能保额翻倍。从另一方面说,此款重疾险的费率稍高于市场平均费率,当然也远高于香港保险费率。

然而香港终身型重疾险是集重疾、寿险和意外三为一体的险种。重疾和身故的赔付相同,无论怎么挂都能拿到赔付(但投保后一年内自杀不保)。

定期重疾是另外保障模式,有空再讲。

第八坑:宣传资料当保单

多数人买保险不爱看保单条款,喜欢看宣传资料。比如下图,各位看到的第一感觉是什么?是不是国内的好太多?

多次赔付重疾险最关键的点在于:1. 费率,2.多次赔付之间的限制条件,3. 疾病赔付定义。

这属于转移目标型的宣传资料。关键的都没比较,比较了一堆没用的,此外还有对比的港险信息都是错误的!!!

再说一点,国内重疾预定利率再高,分红那张纸也不在保单里,没有法律意义。

如果全信这类的宣传资料,自己不去验证,那被骗也是板上钉钉的事。

第九坑:返佣陷阱

香港是相对内地更开放的市场。保险公司产品竞争激烈,同样保险中介服务的竞争更加激烈。以返还佣金来拉拢客户成为惯常手段,特别是为了达成MDRT指标的个人代理人和内地中介,毕竟违法成本低。

和保险公司直接合作的经纪公司需要有完善的售后配备,或者这样说,除了核保不做,其他的保单服务都要由经纪公司完成,这是保险公司对直接合作经纪公司的要求。

香港保险行业成熟,佣金的水平也就是行业平均利润率,远不如内地的保险行业发展期利润这么丰富。佣金里已包含了售后服务成本。如果有主动返佣的中介,那不是为了达成业绩就是没有打算做售后。

请记住一句话:“专业的服务从来都不是廉价或免费的,服务是值钱的。”

第十坑:违法销售

这个坑隐藏的比较深,简单来说就是有佣金利益导向的持牌经纪/代理人不得在香港地区以外或通过即时通讯向香港地区以外的客户销售保险。

看下图:

其实有99%的代理人/经纪公司都在这样做。当然这些人对于香港保险业的保单贡献量占比最大!

**曾经多次说过,这个乱象会被治理。果然,今天香港特别行政区政府新闻公报发文:

保险业监管局有2017年6月26日开始规管保险公司,将要严格实行保险中介人的监管。中介人包括:持牌保险中介人、持牌保险代理人、持牌保险代理机构、持牌保险经纪和吃啊拍保险经纪公司。所有行业内有持牌证的从业人员都会得到前所未有严格的他律监管!!!之前的违规销售也会排摸清查!!

违规行为包括:

1.利用宣传手法招揽/组织国内团体客户前往香港投保;

2.诱使客户投保为目的,支付旅费/住宿费;

3.非法转介活动。在内地委托第三方机构或个人进行销售保险行为,该机构或个人涉嫌金钱报酬。

中心观点:保险是财产传承的重要途径之一。本期主要关注在普通大众都能参与的香港保险,后续会谈及其他国家的保险。

上周有个客户的朋友(简称L先生)加我,请我帮忙。事情是这样的,L出差途径香港顺便想在渣打开户,在理财经理的要求下买了所谓“SAVING”理财作为开户的必要条件。之后,L返回国内也忘记了这事,直到某天在信箱收到P家保险公司发来的冷静期通知邮件,那一天是冷静期过后的第二天,那天L意识到他买的是保险,根本不是银行职员嘴里说的年复利8%且8年后可以保本取出的储蓄产品!

L先生不是第一个,我相信也不是最后一个误打误撞被骗买了香港保险。今天拨出半天时间,好好总结一下买港险时会遇到的大坑。一入大坑深似海,终身悔恨跳不出啊~~~~~~

第一坑:银保渠道

先普及一下港险购买主要三大途径:1.个人代理人,即与保险公司签署代理协议的自雇人士。2.经纪公司,即与保险公司签署战略合作协议的保险经纪法团,有相关的行业协会法律监管。3.银行。一家银行只和一家保险公司合作。

自从CRS从2017年1月1日开始实行,银行出于很尴尬的状态,仿佛被吊在半空中不能上也不能下。高端客户不敢接,怕钱的来路不正。低端客户(交保费目的)不想接,因为不赚钱。那么有客户要问了,银行还怕钱多啊?当然怕!香港对于银行业的监管相当严格,金融自由港就是洗黑钱的重灾地。曾有C银行接纳千万美金存款客户而被举报涉嫌洗黑钱被罚巨额罚款!

因此,你走进银行装大户和装小户都很难得到银行同意开户,银行需要的是长期稳健和谐地让它赚钱的客户,比如买理财啊~~买保险啊~~。那么就出现了L先生的情况了。

虽然银保渠道卖的也是真实的保险,为什么客户竟然不知道自己买的是保险,那么坑在那里呢?

1. 银行买保单没有验证,即没有保险公司验证官与你对话做验证。被蒙蔽的客户也看不到保单,客户签署的文件上也不会体现出保单名字,这就给银行职员留下机会让客户在不知情下买了保单。整个交易过程没有录音也有摄像,只有客户的签字画押。

2.保单寄送及时性被银行职员的随意性破坏。保单犹豫期为客户收到保单后21天,保险公司会在犹豫期开始前两天发出保单。这就意味着银行收到保险公司发来的保单后应以最快的方式寄送到客户手里,并提醒客户查收。

那么L先生为什么会错过犹豫期呢?因为这家银行以平邮方式寄送保单!!!

因此客户先收到了保险公司的犹豫期通知,在没有收到保单的情况下知道自己买了保险!这样银行职员就可以生米熟成熟饭,客户只能哑巴吃黄连。 不过呢,挺痛恨这种银行败类的,最后L先生的故事完美结尾,全数拿回了自己的保费。

3. 保单售后可能需要客户自己和保险公司售后电话沟通。银行职员的流动性以及业务专属的因素,很难会有专人服务模式。

第二坑:保险公司代理人是员工,经纪公司是第三方理财公司。

这段话有很熟悉的赶脚对不对?今天不是要和代理人争辩,而是要将事实还原,以正视听。

1.代理人属于自雇人士制度。这是有据可查,这里不多赘述。自雇人士就是自由职业者。保险公司的员工无法销售保险,所有的销售都是外包给第三方公司或者个人。

2.经纪公司是第三方公司,不是什么做理财搭配个香港保险卖卖的。当然不可否认,很多内地中介(特别是P2P)财富公司非法与香港经纪公司合作拓展内地保险业务,的确会有理财卖不动就卖保险的情况,哈哈。

香港的经纪公司是有需要牌照的,按照公司规模和业务需求,自律性较好的经纪公司会申请加入多个行业协会主动要求他律监管。这不仅是业务发展需要,同时也是客户认可公司的硬指标。

3.有了牌照就可以和保险工作合作卖保险?NO!Tooyoung too simple。保险公司对直接合作的经纪公司有诸多要求,例如公司规模、公司存续期要求、注册资本等等。因此,保险公司直接合作的经纪公司不会超过10家,牛气一点的不会超过5家。因此,那些只有100万港币注册资金的经纪公司只能挂靠在其他经纪公司下面做业务来生存,而此类的经纪公司是与国内中介合作的重灾区!这就是为什么很多客户根本就不知道通过哪家公司签署保单,这又会引发之后售后服务都不知道找谁的问题。

4.只有通过代理人买保险才能得到保险公司热线售后服务,经纪公司的保单只能去找经纪公司?这又是一个误区。从保单法律意义上说,无论代理人还是经纪公司都是属于第三方中介,合同的买卖双方为客户和保险公司。这句话根本没有逻辑落脚点。说到保险公司的售后热线,有兴趣可以打打看!

第三坑:专业性的问题。

代理人和经纪公司经常比拼专业度。

代理人的说法:代理人是保险公司员工(此点已正听)经过专业的培训,更加了解产品。而经纪公司会有佣金导向,误导客户买不合适且佣金高的产品。

经纪公司的说法:经纪公司是公正客观的第三方,了解诸多家产品,可以为客户量身定制配置。代理人只能代理一家公司产品,有利益导向,会有误导或夸大的信息。

其实双方都有道理。

特别是入行超过10年的代理人,对于产品的理解远远好于新手经纪公司或者内地中介。不过这种人精已经早在食物链顶端,子孙后代延绵不绝,去年更是多产,所以不轻易接客。**就有这样的代理人朋友,听说**为了2000美金的小单客户,求了几家诊所才要到一个体检位置,他表示甚不明白。在客户权益平等这一点上,**永远和他达不成一致。或许位高权重的人更喜欢用收益去衡量做事的动机。这样的人基本神龙见头不见尾,很少签单,主要以管理为主,千万收入保底。

那么刚入行1到2年的代理人专业度的确需要提升,至少要保证在交流中不要出现误导性信息。很多都喜欢做个储蓄险提取表格,每月定期票圈巡游一圈。按照那种提取频率和金额,根本不能达到未来某一年那么大额的资产传承。客户傻傻分不清,资金被重复提取,数据做了手脚,外加收益有不保证部分,这不是误导是什么?还有恶意或隐晦诋毁竞争公司。

当然一些经纪公司也会因佣金导向诱导客户买高佣金产品,比如AXA。在很多客户还不知道香港保险是什么的时候,就知道了AXA。这就是佣金的魔力。这里不评判产品好坏,只说现象。

那么如何保证经纪公司可以真的客观中立站在客户角度提供保单配置服务呢?第一,公司需要有效的管理制度,奖惩机制。第二,是不是用心配置,是不是站在客户角度考虑问题,相信聪明的客户会感觉的出来。

第四坑:一劳永逸保单配置

固定分红储蓄寿险+高端医疗,用分红缴付高端医疗的保费直到终身。看似很美好,但是现实很残酷。

第一,医疗通胀会影响到医疗险加费程度,每年医疗险保费都在上涨。用确定的分红去追赶不确定的数字,终究要“坐吃山空”。

第二,随着年龄上涨,医疗费愈加昂贵。计划书演示中用非保证分红去追赶通胀增长数字,这是异想天开。此处还不论保险公司是否可以做到100%分红履约。

第三,误导夸大“一劳永逸”的作用可替代重疾险。这是非常不专业的说法。医疗险仅为住院期间的医疗费用的实报实销。如发生重疾,住院时间仅为治疗期间的1/5。那么重疾期间的误工费,房贷,孩子教育费,其他保险费,日常生活费等从哪里来?不可否认,医疗费是中国人因病致贫的主要原因,但因疾病失去收入会严重影响家庭生活质量,甚至负债。

第五坑:售后服务

很多客户被告知,售后是由保险公司做的。因此,选谁买保险,只要保险公司不倒,就不用担心。这有一定的道理。然而还有细节没有说清楚。保险公司的售后服务是告诉客户怎么做,比如需要理赔的文件清单,表格自己去官网下载。

然而保单理赔书怎么写,哪些是必要的理赔文件,这才是服务的核心内容。有句话说,多说多错。同样,理赔文件多交也会出错,少交也不行,这个度需要掌握。试想,保单出险了,谁还有心情填写复杂的表格,核对文件错漏,关注保险的公司的理赔进度?理赔单填错,理赔文件不齐全/不对都会统统打回。

对了,代缴保费不属于保险公司的售后范围。

更甚保险公司会把客户服务扔给合作的经纪公司。上世纪90年代台湾**保险公司做的投连险产品让客户大幅度亏损,客户情绪激烈,保险公司不想每天接到客户查询现价电话还被骂一通,最后就全部交由经纪公司负责到现在,已经20多年了。20年后,这些代理人又会在哪里?

现在保险公司的理赔服务跟进不需要对应原有的经纪公司/代理人,不存在无法通过第三方进行售后的说法。比如,**在犹豫期后帮助银保渠道的L先生讨回保费,这其实也是售后工作的一部分。

因此,看到下面这样的信息可以直接忽略。代缴保费或者申请保费延期不需要什么系统跟进,也不会有经纪公司转到代理人衔接问题,只是想不想做或者会不会做而已。

**非常讨厌这种“落井下石”旁观嘲讽行为。神说:唯有爱能造就人,知识不造就人。专业不是自封的,做事先做人。

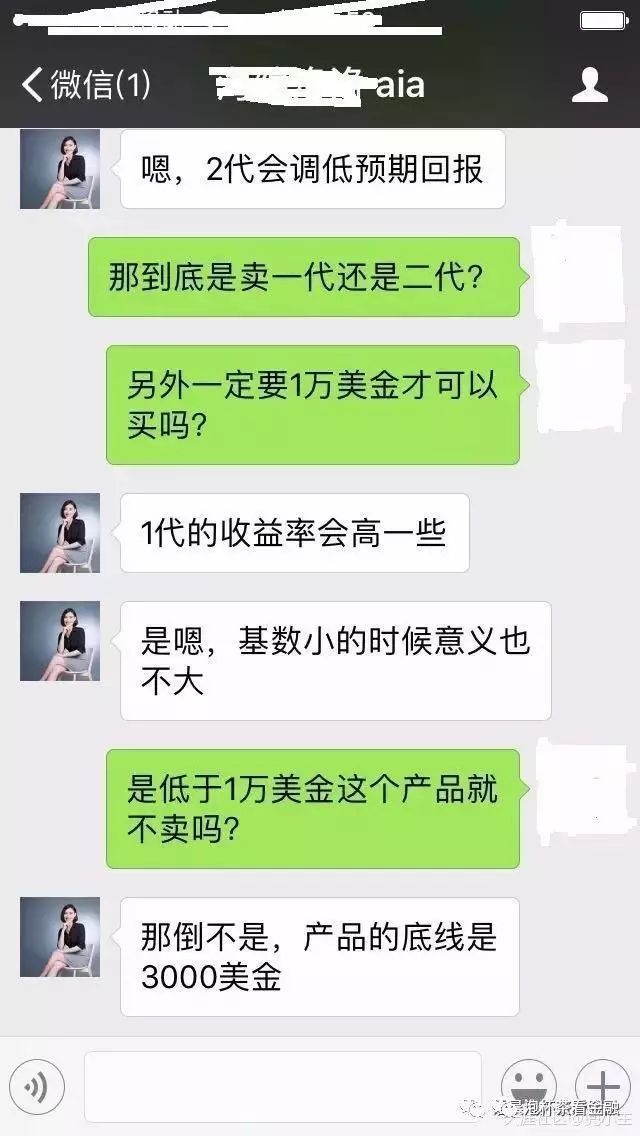

第六坑:最低投保金额

2016年12月是友邦的天下。充*卖到手软,客户等到脚软。当时很多AIA代理人直接表示只接受年缴保费1万美金以上的客户,甚至有的要求5万美金起卖。

LINA姐姐2017年1月找到我,想咨询她的充裕未来能否退保。幸好没有过犹豫期,顺利退保没有损失。LINA姐姐就是上了“最低1万美金起缴”的当。

第七坑:用国内保险理念看待香港保险

先谈一下国内主流的保险情况:

国内重疾险多数作为附加险,主险为万能寿险。这就意味着重疾保额不与寿险合一。即得病死有钱,无疾而终或意外或自杀的情况下保单不赔付,好一点的公司可能会返还个现金价值,绝大多数保险公司就直接终止保单了。万能险也是属于坑子,如果要退保主险万能寿险,附加的重疾也要强制退保,这就是附加险的弱势地位。

因此,曾有个主流媒体视频在网络疯传”“你还敢买保险吗”?主持人说买重疾险,意外不赔,死了不赔,没得病死也不陪,为啥还要买保险?这是内地保险的通病,难道就因为这个要因噎废食?

买保险不看条款是国内保险的普遍现象。内地人寿命低、意外风险大、重疾率高导致保费高和条款苛刻的主要原因。

最近有些国内重疾险可以作为主险出现,也有保证的分红增额,但不是复利增值,而是在保额上每年增加固定的百分比。比如,保额10万人民币,每年递增保额2%,即2000人民币,50年以后才能保额翻倍。从另一方面说,此款重疾险的费率稍高于市场平均费率,当然也远高于香港保险费率。

然而香港终身型重疾险是集重疾、寿险和意外三为一体的险种。重疾和身故的赔付相同,无论怎么挂都能拿到赔付(但投保后一年内自杀不保)。

定期重疾是另外保障模式,有空再讲。

第八坑:宣传资料当保单

多数人买保险不爱看保单条款,喜欢看宣传资料。比如下图,各位看到的第一感觉是什么?是不是国内的好太多?

多次赔付重疾险最关键的点在于:1. 费率,2.多次赔付之间的限制条件,3. 疾病赔付定义。

这属于转移目标型的宣传资料。关键的都没比较,比较了一堆没用的,此外还有对比的港险信息都是错误的!!!

再说一点,国内重疾预定利率再高,分红那张纸也不在保单里,没有法律意义。

如果全信这类的宣传资料,自己不去验证,那被骗也是板上钉钉的事。

第九坑:返佣陷阱

香港是相对内地更开放的市场。保险公司产品竞争激烈,同样保险中介服务的竞争更加激烈。以返还佣金来拉拢客户成为惯常手段,特别是为了达成MDRT指标的个人代理人和内地中介,毕竟违法成本低。

和保险公司直接合作的经纪公司需要有完善的售后配备,或者这样说,除了核保不做,其他的保单服务都要由经纪公司完成,这是保险公司对直接合作经纪公司的要求。

香港保险行业成熟,佣金的水平也就是行业平均利润率,远不如内地的保险行业发展期利润这么丰富。佣金里已包含了售后服务成本。如果有主动返佣的中介,那不是为了达成业绩就是没有打算做售后。

请记住一句话:“专业的服务从来都不是廉价或免费的,服务是值钱的。”

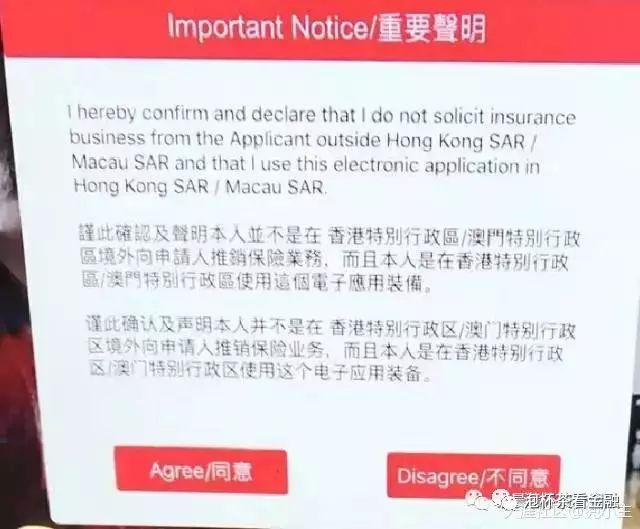

第十坑:违法销售

这个坑隐藏的比较深,简单来说就是有佣金利益导向的持牌经纪/代理人不得在香港地区以外或通过即时通讯向香港地区以外的客户销售保险。

看下图:

其实有99%的代理人/经纪公司都在这样做。当然这些人对于香港保险业的保单贡献量占比最大!

**曾经多次说过,这个乱象会被治理。果然,今天香港特别行政区政府新闻公报发文:

保险业监管局有2017年6月26日开始规管保险公司,将要严格实行保险中介人的监管。中介人包括:持牌保险中介人、持牌保险代理人、持牌保险代理机构、持牌保险经纪和吃啊拍保险经纪公司。所有行业内有持牌证的从业人员都会得到前所未有严格的他律监管!!!之前的违规销售也会排摸清查!!

违规行为包括:

1.利用宣传手法招揽/组织国内团体客户前往香港投保;

2.诱使客户投保为目的,支付旅费/住宿费;

3.非法转介活动。在内地委托第三方机构或个人进行销售保险行为,该机构或个人涉嫌金钱报酬。

中心观点:保险是财产传承的重要途径之一。本期主要关注在普通大众都能参与的香港保险,后续会谈及其他国家的保险。

上周有个客户的朋友(简称L先生)加我,请我帮忙。事情是这样的,L出差途径香港顺便想在渣打开户,在理财经理的要求下买了所谓“SAVING”理财作为开户的必要条件。之后,L返回国内也忘记了这事,直到某天在信箱收到P家保险公司发来的冷静期通知邮件,那一天是冷静期过后的第二天,那天L意识到他买的是保险,根本不是银行职员嘴里说的年复利8%且8年后可以保本取出的储蓄产品!

L先生不是第一个,我相信也不是最后一个误打误撞被骗买了香港保险。今天拨出半天时间,好好总结一下买港险时会遇到的大坑。一入大坑深似海,终身悔恨跳不出啊~~~~~~

第一坑:银保渠道

先普及一下港险购买主要三大途径:1.个人代理人,即与保险公司签署代理协议的自雇人士。2.经纪公司,即与保险公司签署战略合作协议的保险经纪法团,有相关的行业协会法律监管。3.银行。一家银行只和一家保险公司合作。

自从CRS从2017年1月1日开始实行,银行出于很尴尬的状态,仿佛被吊在半空中不能上也不能下。高端客户不敢接,怕钱的来路不正。低端客户(交保费目的)不想接,因为不赚钱。那么有客户要问了,银行还怕钱多啊?当然怕!香港对于银行业的监管相当严格,金融自由港就是洗黑钱的重灾地。曾有C银行接纳千万美金存款客户而被举报涉嫌洗黑钱被罚巨额罚款!

因此,你走进银行装大户和装小户都很难得到银行同意开户,银行需要的是长期稳健和谐地让它赚钱的客户,比如买理财啊~~买保险啊~~。那么就出现了L先生的情况了。

虽然银保渠道卖的也是真实的保险,为什么客户竟然不知道自己买的是保险,那么坑在那里呢?

1. 银行买保单没有验证,即没有保险公司验证官与你对话做验证。被蒙蔽的客户也看不到保单,客户签署的文件上也不会体现出保单名字,这就给银行职员留下机会让客户在不知情下买了保单。整个交易过程没有录音也有摄像,只有客户的签字画押。

2.保单寄送及时性被银行职员的随意性破坏。保单犹豫期为客户收到保单后21天,保险公司会在犹豫期开始前两天发出保单。这就意味着银行收到保险公司发来的保单后应以最快的方式寄送到客户手里,并提醒客户查收。

那么L先生为什么会错过犹豫期呢?因为这家银行以平邮方式寄送保单!!!

因此客户先收到了保险公司的犹豫期通知,在没有收到保单的情况下知道自己买了保险!这样银行职员就可以生米熟成熟饭,客户只能哑巴吃黄连。 不过呢,挺痛恨这种银行败类的,最后L先生的故事完美结尾,全数拿回了自己的保费。

3. 保单售后可能需要客户自己和保险公司售后电话沟通。银行职员的流动性以及业务专属的因素,很难会有专人服务模式。

第二坑:保险公司代理人是员工,经纪公司是第三方理财公司。

这段话有很熟悉的赶脚对不对?今天不是要和代理人争辩,而是要将事实还原,以正视听。

1.代理人属于自雇人士制度。这是有据可查,这里不多赘述。自雇人士就是自由职业者。保险公司的员工无法销售保险,所有的销售都是外包给第三方公司或者个人。

2.经纪公司是第三方公司,不是什么做理财搭配个香港保险卖卖的。当然不可否认,很多内地中介(特别是P2P)财富公司非法与香港经纪公司合作拓展内地保险业务,的确会有理财卖不动就卖保险的情况,哈哈。

香港的经纪公司是有需要牌照的,按照公司规模和业务需求,自律性较好的经纪公司会申请加入多个行业协会主动要求他律监管。这不仅是业务发展需要,同时也是客户认可公司的硬指标。

3.有了牌照就可以和保险工作合作卖保险?NO!Tooyoung too simple。保险公司对直接合作的经纪公司有诸多要求,例如公司规模、公司存续期要求、注册资本等等。因此,保险公司直接合作的经纪公司不会超过10家,牛气一点的不会超过5家。因此,那些只有100万港币注册资金的经纪公司只能挂靠在其他经纪公司下面做业务来生存,而此类的经纪公司是与国内中介合作的重灾区!这就是为什么很多客户根本就不知道通过哪家公司签署保单,这又会引发之后售后服务都不知道找谁的问题。

4.只有通过代理人买保险才能得到保险公司热线售后服务,经纪公司的保单只能去找经纪公司?这又是一个误区。从保单法律意义上说,无论代理人还是经纪公司都是属于第三方中介,合同的买卖双方为客户和保险公司。这句话根本没有逻辑落脚点。说到保险公司的售后热线,有兴趣可以打打看!