外资推动的消费上涨

风险

在于美股的下跌

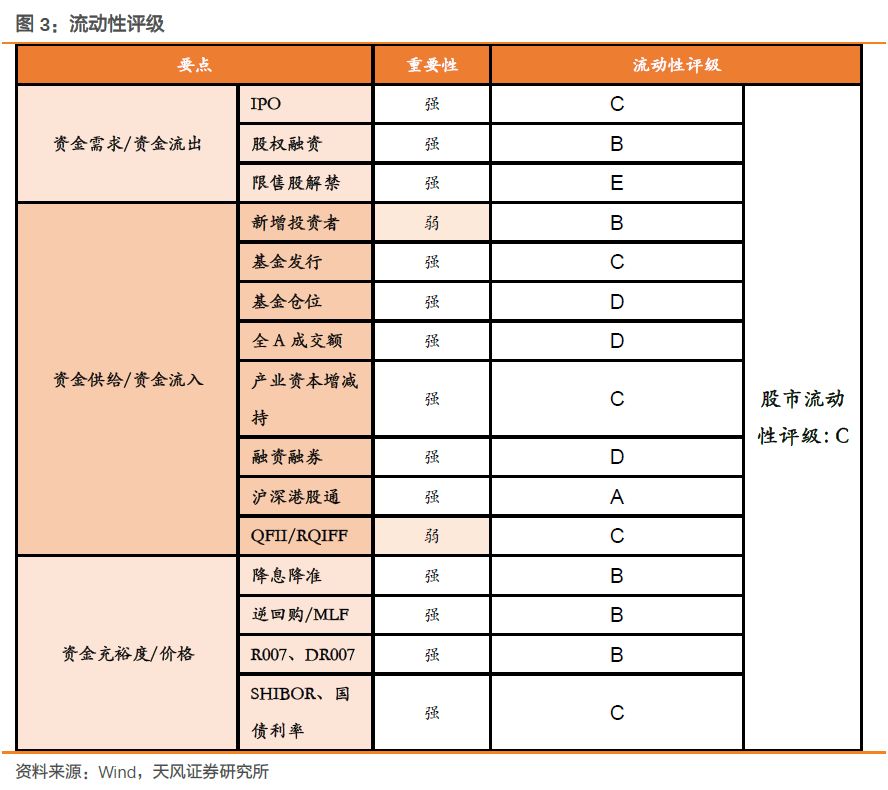

——上周流动性评级为C

天风策略:刘晨明/李如娟/许向真

报告联系人:韩旭东/吴黎艳

具体报告内容和数据交流请联系:

刘晨明/许向真

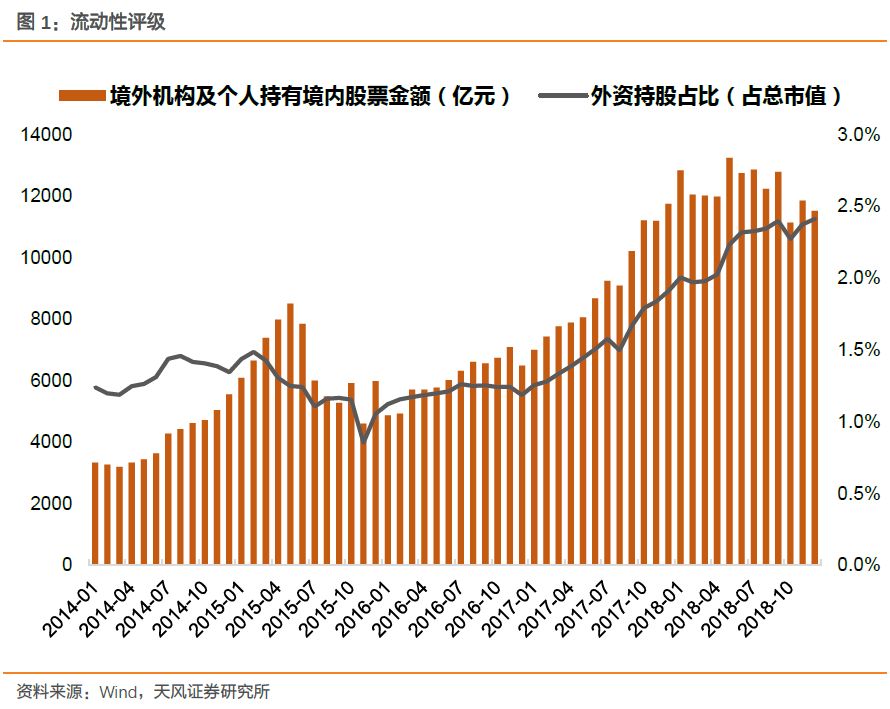

根据央行公布的最新数据,截止2018年底,全部外资(北上+QFII+RQFII)持有A股市值1.15万亿,较2017年末下降230亿。通过拆分和估算,2018年北上资金净流入约2940亿,而剩余外资(QFII+RQFII等)净流出约200亿。外资在未来仍然是A股的重要资金来源。

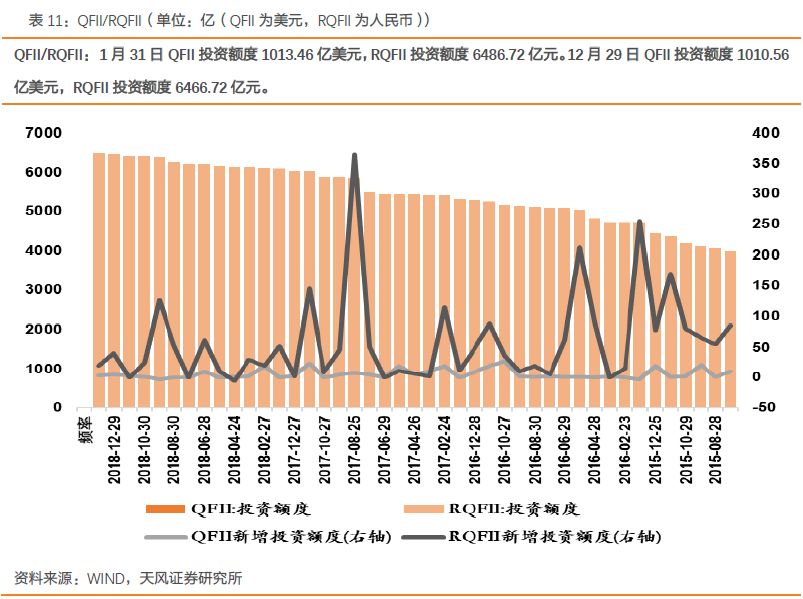

一方面,1月14日,外管局公布,将QFII总额度由1500亿美元增加至3000亿美元(中国在2002年开始实施QFII制度的初始额度为40亿美元,随后分别在2005年、2007年、2012年、2013年上调额度分别至100亿美元、300亿美元、800亿美元和1500亿美元)。目前QFII获批额度为1013.46亿美元,随着额度增加未来仍有空间。

另一方面,19年2月底MSCI将宣布是否将A股的纳入比例从5%提升到20%,果真如此,带来的外资规模将在4000亿左右(主动型+被动型)。从长期视角来看,MSCI继续提升A股纳入比例最终至100%、富时罗素逐步纳入A股、道琼斯纳入A股,外资中长期流入A股市场已经成为不可逆的趋势。

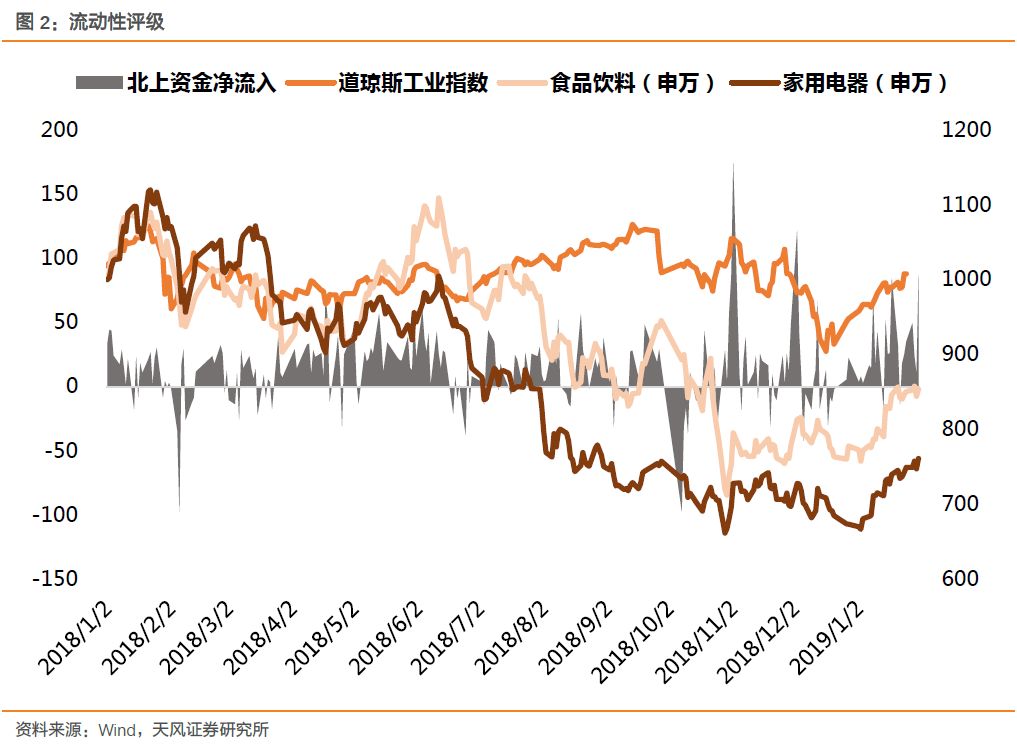

虽然外资流入已经是比较确定的长期趋势,但外资并不是一成不变的买入。有大量的资产或者基金会进行全球大类资产配置,如果全球某个地区的股票市场出现较大风险,且这种风险和下跌被认为是趋势性的,尤其比如美股,那么这种产品会整体降低股票资产的仓位,而去增加防御类资产比如债券或者货币的配置。

经验数据也的确表明外资流入流出与美股走势有极强的相关性,2018年以来,美股暴跌的时候,往往对应外资流出和消费白马下跌,美股上涨的时候,往往对应外资流入和消费上涨。

而向前看,未来一阶段,美国的经济和货币政策很有可能出现“经济从高位逐步回落,货币政策转向较为鸽派”的一个状态,对于美股市场而言,其出现风险的概率正在提升:

经济方面,尽管目前已出炉的包括非农就业数据在内的1月经济数据看,美国经济增长动能依然强劲,但部分美国本土企业仍对2019年经济放缓表示了担忧,尤其从ISM 1月的报告中可以看到,尽管近期原材料价格有所下降(PMI物价指数降至49.6),但部分美国企业表示目前利润率仍在受到挤压。同时,部分化工企业对油价的担忧也进一步加剧了人们对2019年美国经济能否继续维持涨势的疑虑。

货币政策方面,1月30日美联储表示,将维持联邦基金利率目标区间在2.25%至2.5%不变,后续会耐心观望和等待进一步加息的时机,与此前释放的渐进加息的信号大为不同。美联储最新表态,后续将很快在缩表方面做出最终决定。

回到当前A股市场,年初以来美股连续上涨带来的北上资金,已经导致消费白马的反弹,一定程度脱离未来还将继续下行的基本面。我们建议不管是短线交易还是长线配置,下一次上车消费白马的最好时机,应当是美股下跌、北上资金流出导致消费白马下跌的时候。

下表选取关乎股市流动性的15个指标,强指标10分,ABCDE分别对应10分、8分、6分、4分、2分;弱指标减半,ABCDE分别对应5分、4分、3分、2分、1分(则满分140分,最低28分)。最终通过加权来获得综合评级。

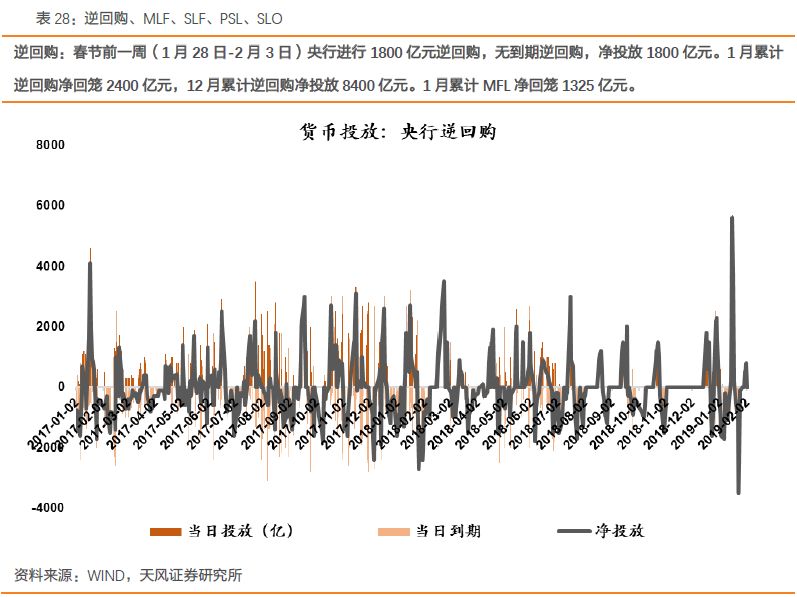

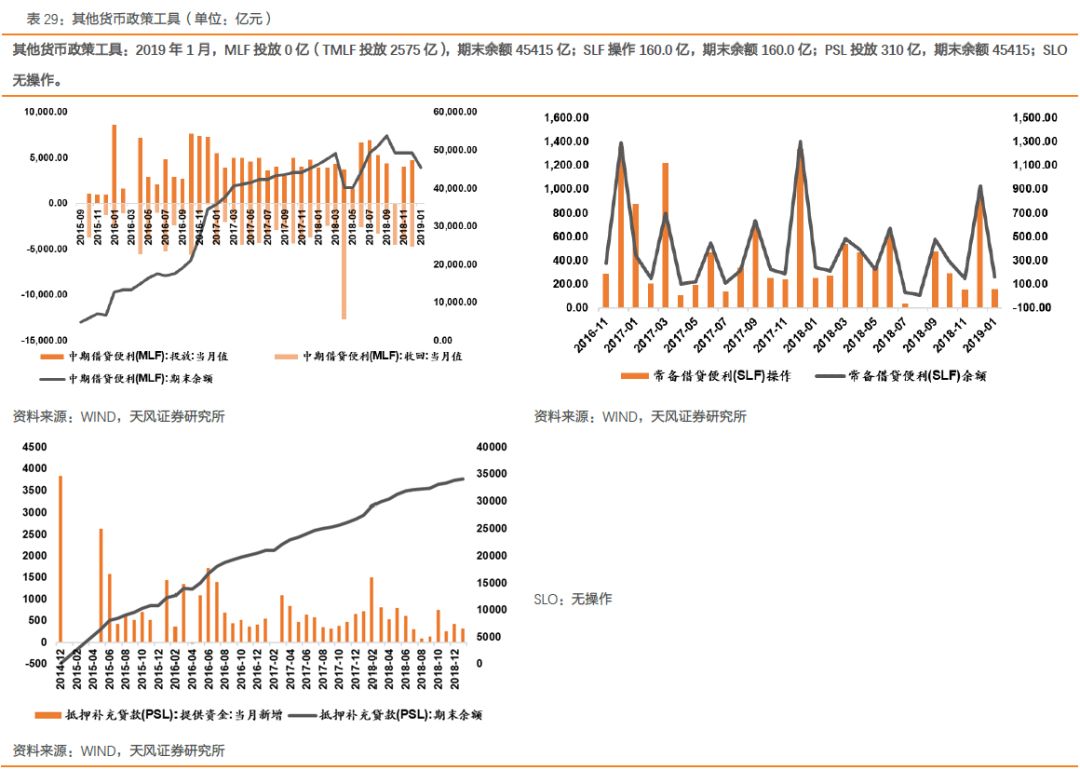

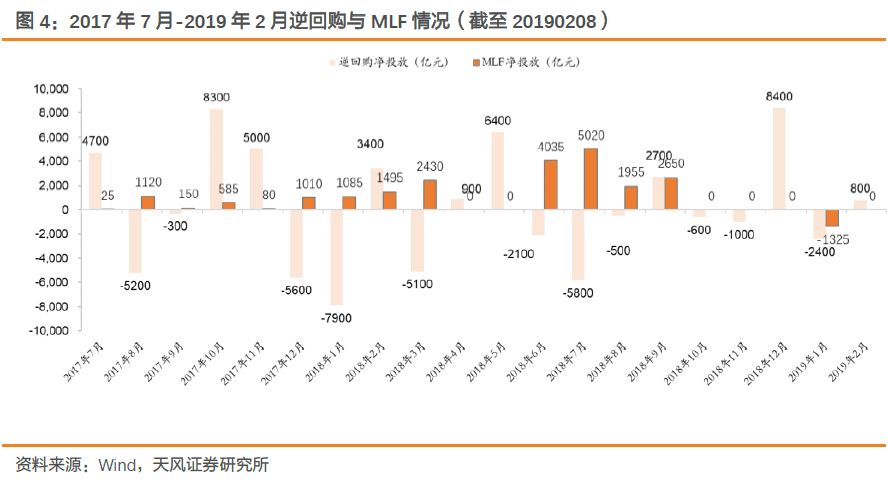

央行节前重启逆回购操作,短期利率下行:

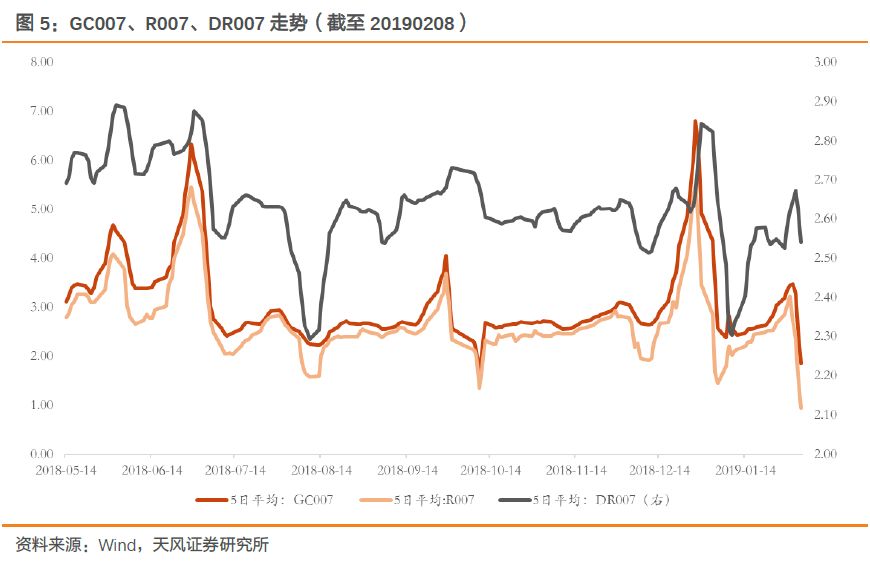

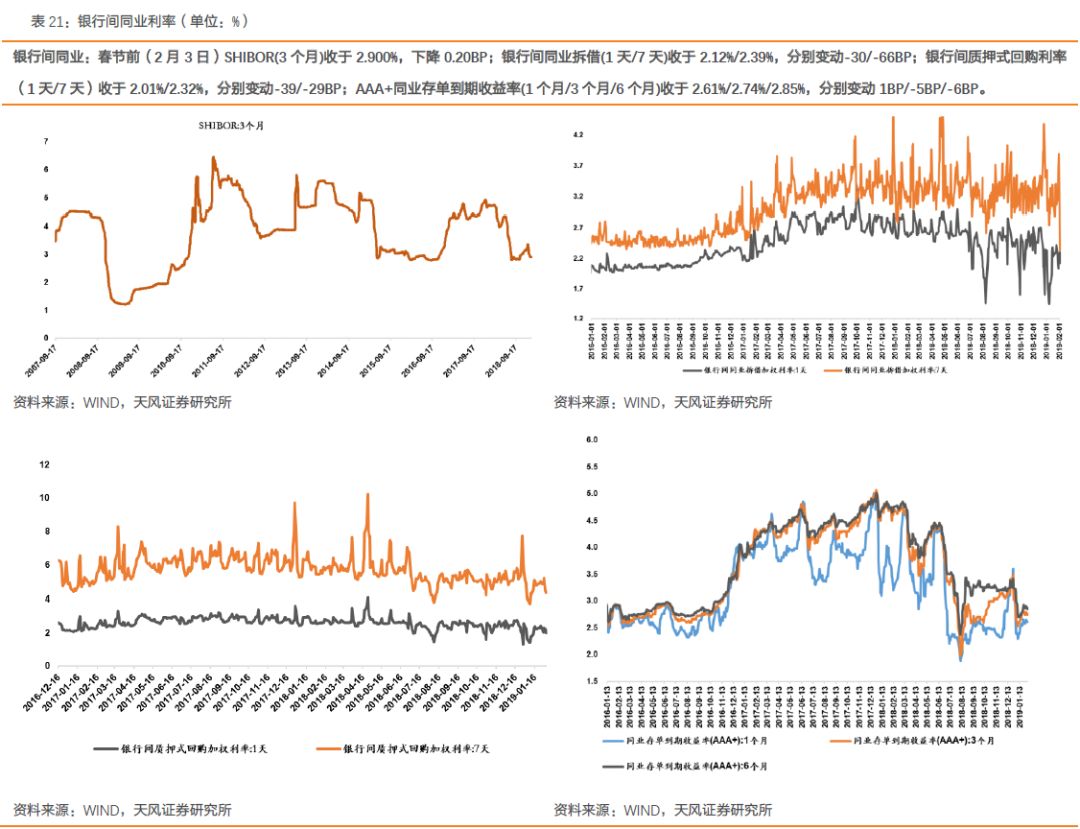

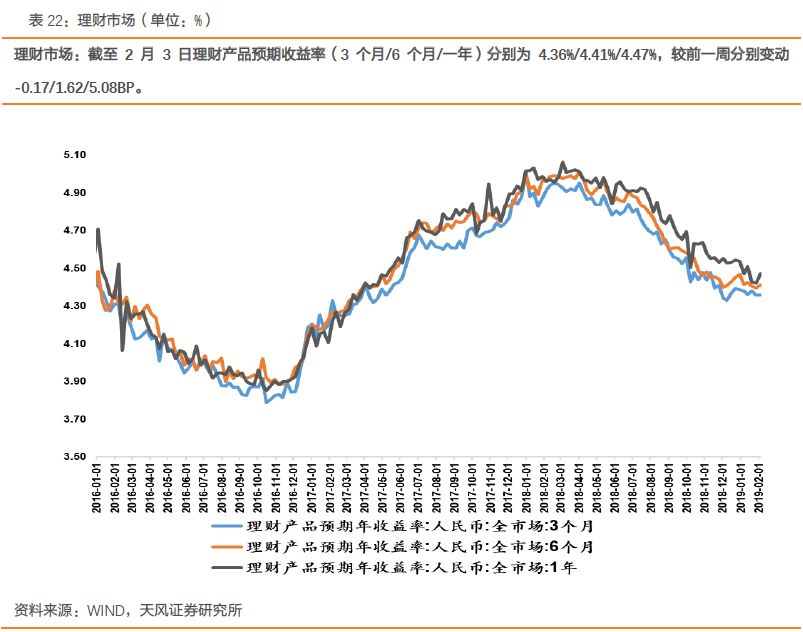

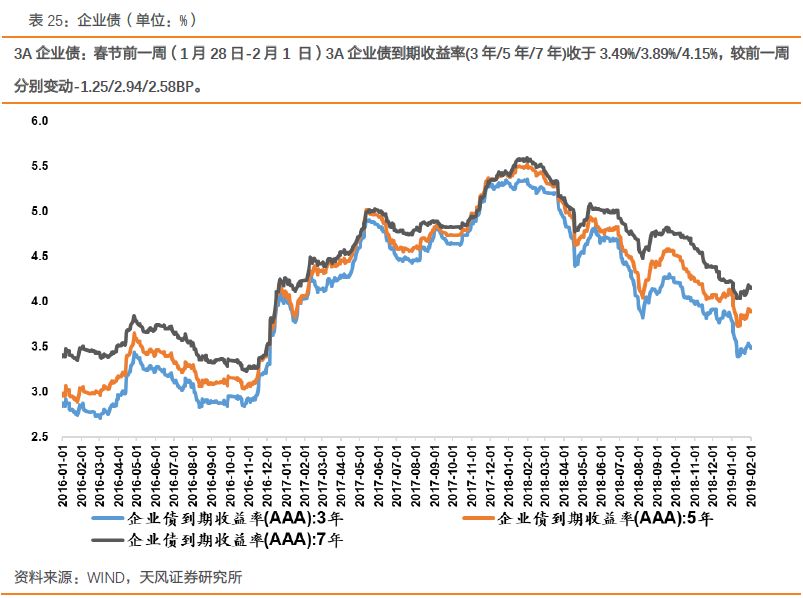

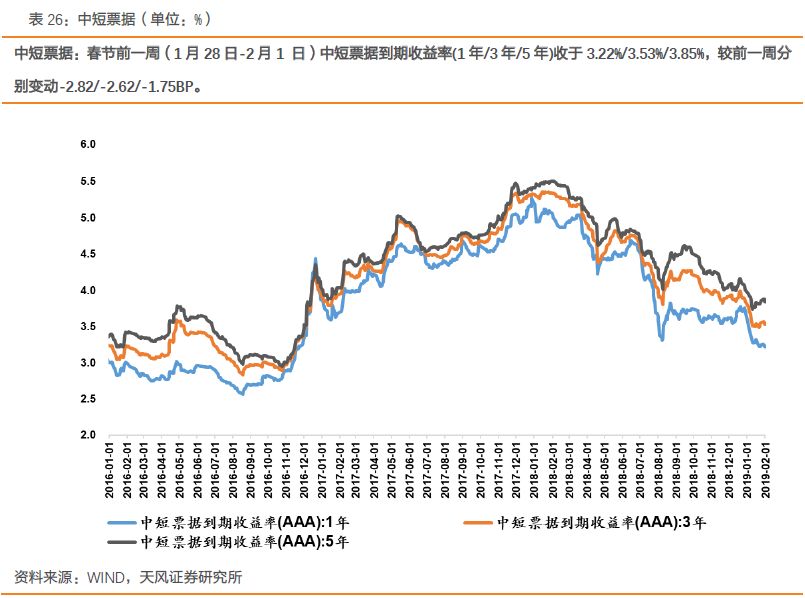

春节前一周(1月28日-2月3日)央行进行1800亿元逆回购,无到期逆回购,净投放1800亿元。1月累计逆回购净回笼2400亿元,12月累计逆回购净投放8400亿元。1月累计MFL净回笼1325亿元。从数据上看,春节前(2月3日)SHIBOR(3个月)收于2.900%,下降0.20BP;银行间同业拆借(1天/7天)收于2.12%/2.39%,分别变动-30/-66BP;银行间质押式回购利率(1天/7天)收于2.01%/2.32%,分别变动-39/-29BP;AAA+同业存单到期收益率(1个月/3个月/6个月)收于2.61%/2.74%/2.85%,分别变动1BP/-5BP/-6BP。春节前一周(1月28日-2月1日)3A企业债到期收益率(3年/5年/7年)收于3.49%/3.89%/4.15%,较前一周分别变动-1.25/2.94/2.58BP。春节前一周(1月28日-2月1 日)中短票据到期收益率(1年/3年/5年)收于3.22%/3.53%/3.85%,较前一周分别变动-2.82/-2.62/-1.75BP。春节前一周(1月28日-2月1日)长三角票据直贴利率收于3.45%,较前一周上升50BP。春节前(2月3日)国债到期收益率(1年/5年/10年)为2.35%/2.91%/3.12%,较前一周末分别变动-5.75/-4.33/-2.97BP。

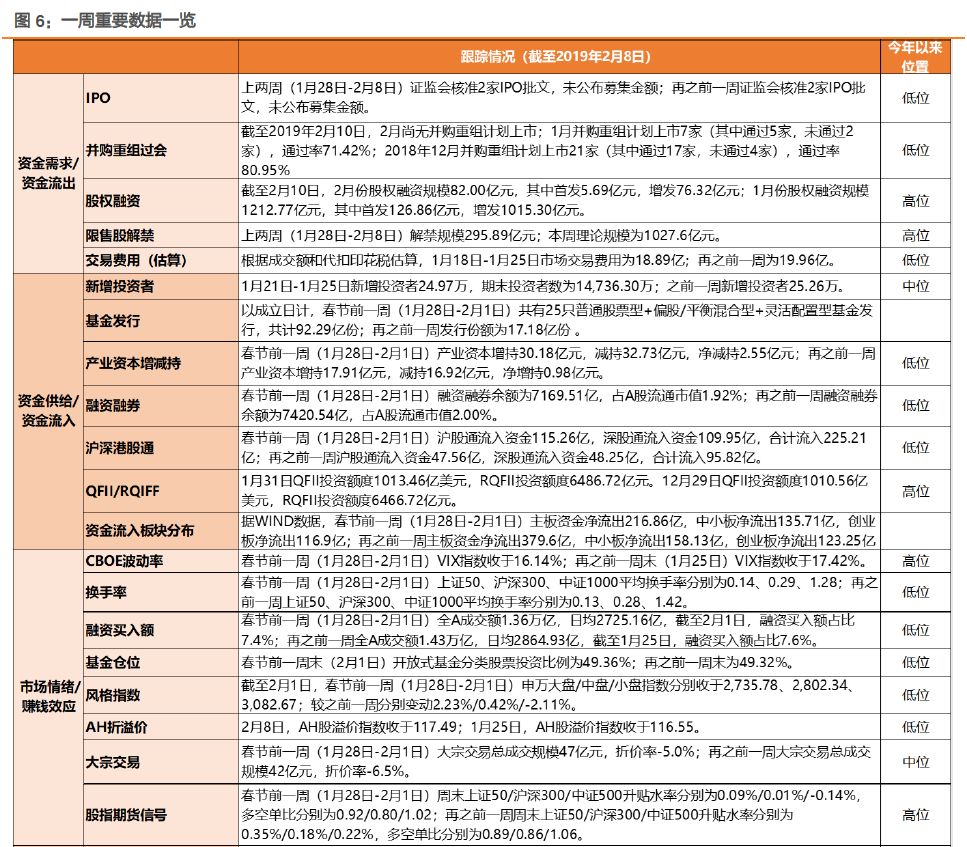

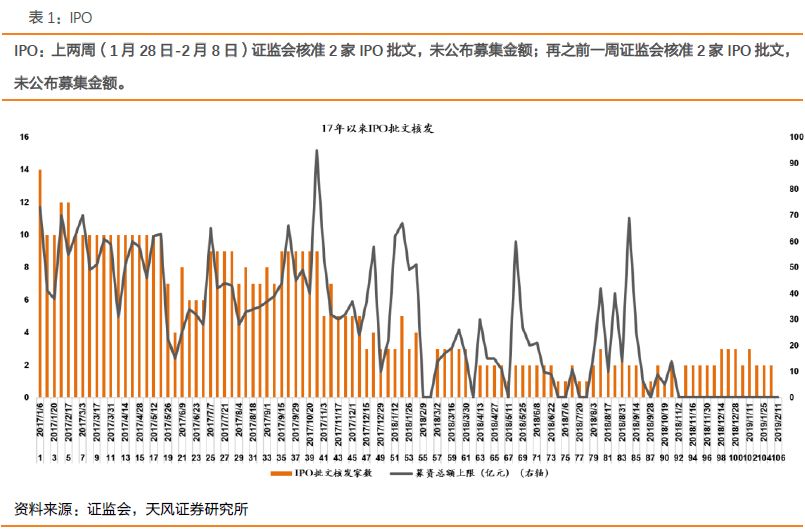

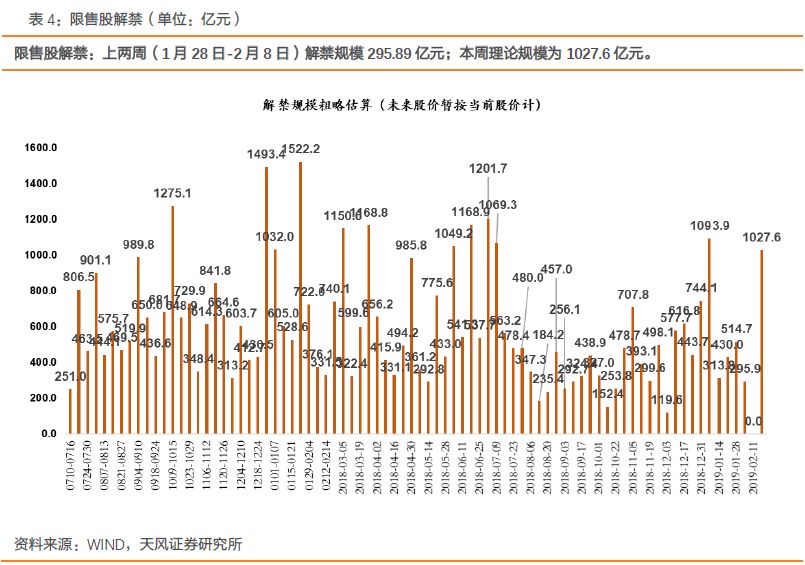

节前核发2家IPO,基金发行量上升:

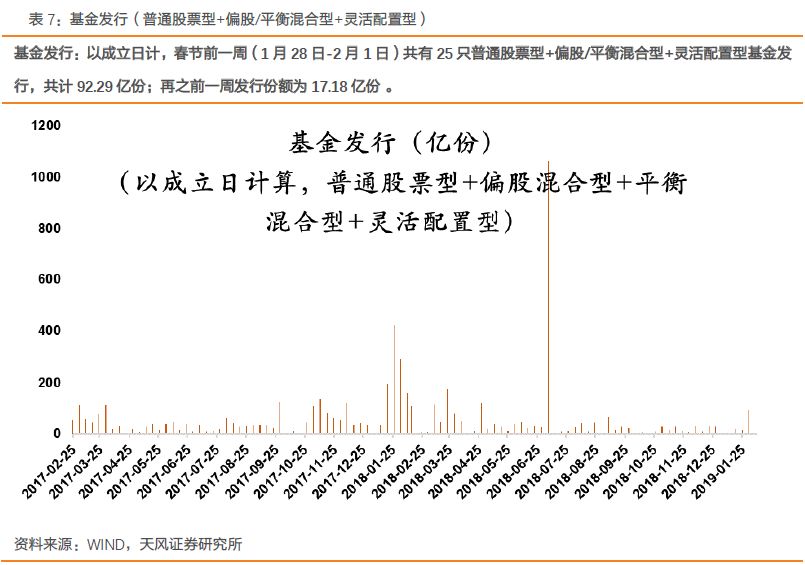

上两周(1月28日-2月8日)证监会核准2家IPO批文,未公布募集金额;再之前一周证监会核准2家IPO批文,未公布募集金额。以成立日计,春节前一周(1月28日-2月1日)共有25只普通股票型+偏股/平衡混合型+灵活配置型基金发行,共计92.29亿份;再之前一周发行份额为17.18亿份。

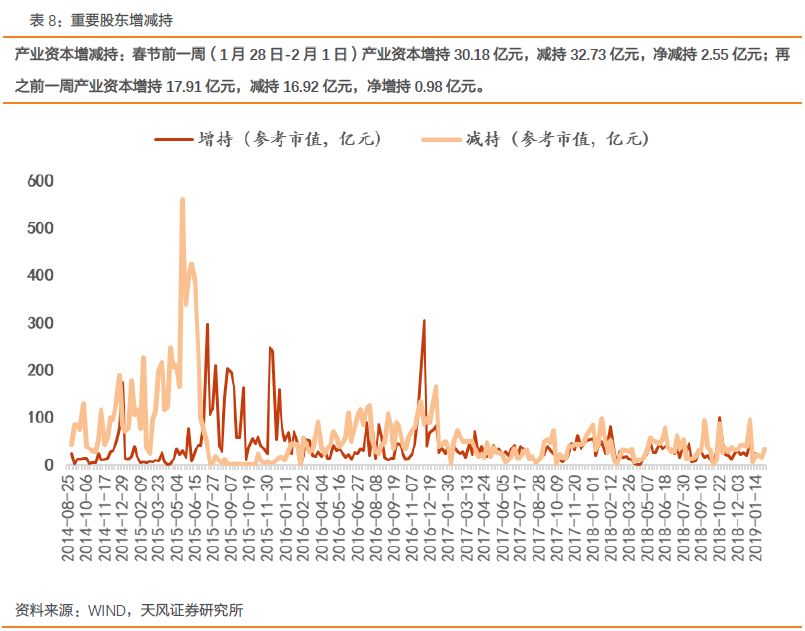

节前产业资本净减持2.55亿,北上资金流入增加:

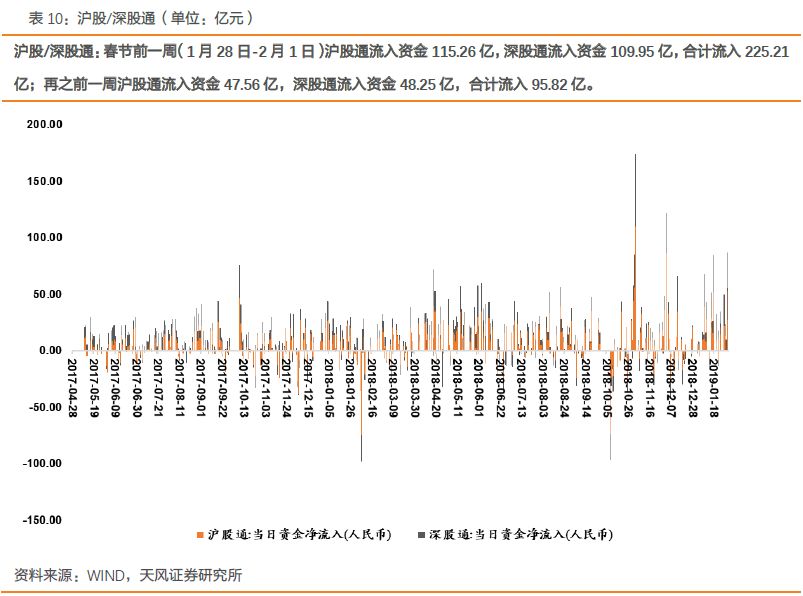

春节前一周(1月28日-2月1日)产业资本增持30.18亿元,减持32.73亿元,净减持2.55亿元;再之前一周产业资本增持17.91亿元,减持16.92亿元,净增持0.98亿元。春节前一周(1月28日-2月1日)沪股通流入资金115.26亿,深股通流入资金109.95亿,合计流入225.21亿;再之前一周沪股通流入资金47.56亿,深股通流入资金48.25亿,合计流入95.82亿。

市场活跃度方面:

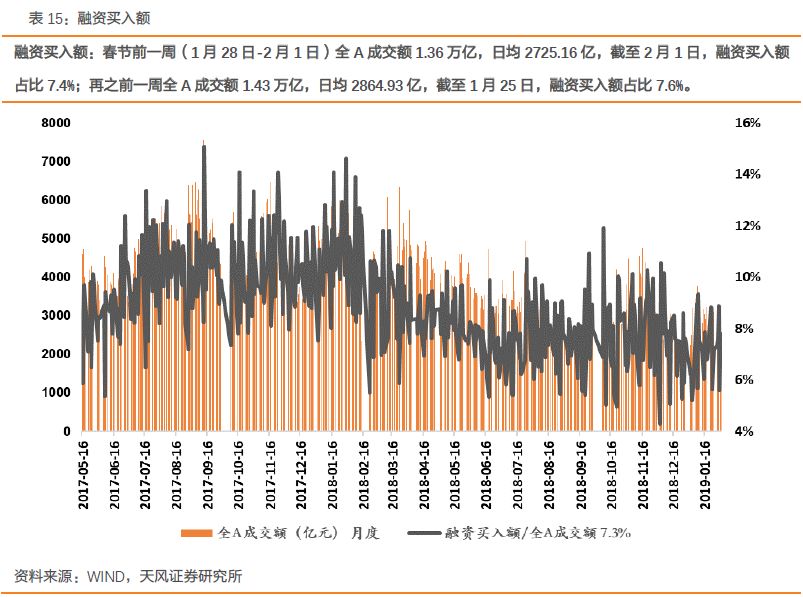

春节前一周(1月28日-2月1日)融资融券余额为7169.51亿,占A股流通市值1.92%;再之前一周融资融券余额为7420.54亿,占A股流通市值2.00%。节前一周全A成交额1.36万亿,日均2725.16亿,截至2月1日,融资买入额占比7.4%;再之前一周全A成交额1.43万亿,日均2864.93亿,截至1月25日,融资买入额占比7.6%。

其他我们重点关注的指标里:

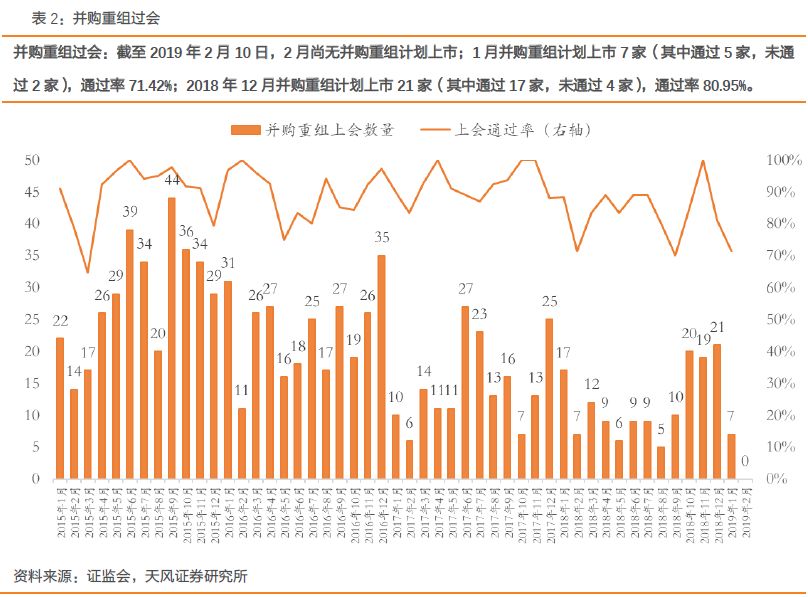

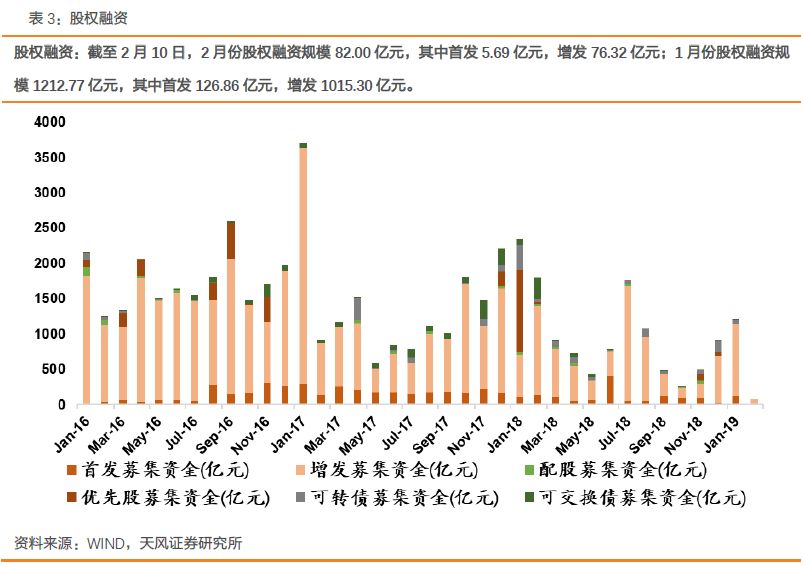

截至2月10日,2月份股权融资规模82.00亿元,其中首发5.69亿元,增发76.32亿元;1月份股权融资规模1212.77亿元,其中首发126.86亿元,增发1015.30亿元。截至2019年2月10日,2月尚无并购重组计划上市;1月并购重组计划上市7家(其中通过5家,未通过2家),通过率71.42%;2018年12月并购重组计划上市21家(其中通过17家,未通过4家),通过率80.95%。

说明:

“今年以来位置”

表示指标在今年以来走势的相对位置。

1

、资金需求

/

资金流出

1.1

股权融资

/

并购重组

跟踪指标:IPO、并购重组过会、全市场股权融资规模

1.2

限售解禁

跟踪指标:限售股解禁

1.3

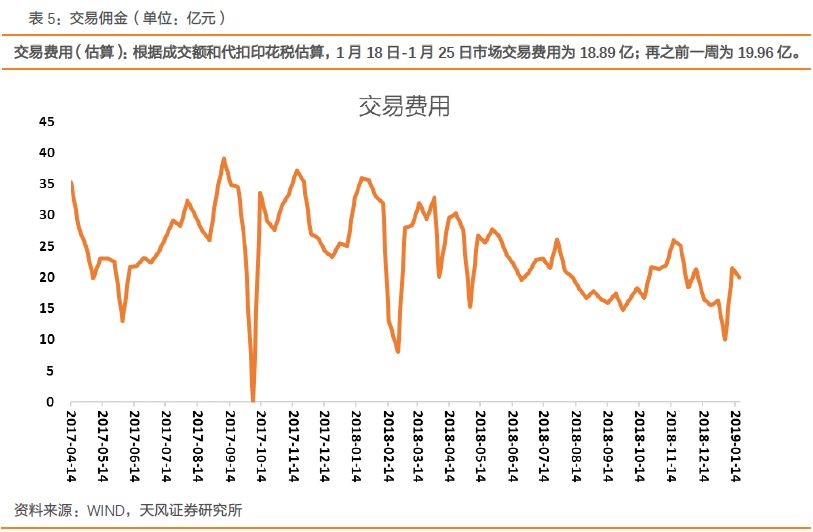

交易费用

跟踪指标:交易佣金和印花税

2

、资金供给

/

资金流入

2.1

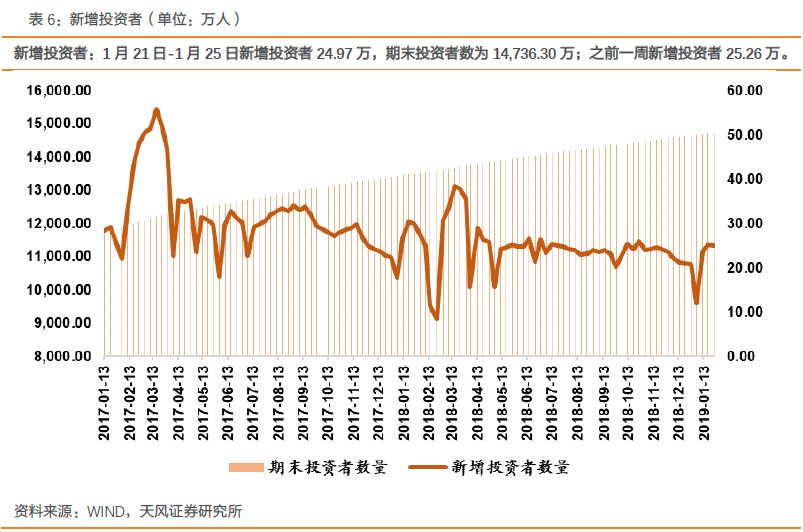

市场交易

跟踪指标:新增投资者

2.2

基金发行

(普通股票型

+

部分混合型基金)

跟踪指标:基金发行(

普通股票型+偏股/平衡混合型+灵活配置型)

2.3

产业资本增减持

跟踪指标:重要股东增减持

2.4

杠杆资金(两融)

跟踪指标:融资融券

2.5

海外资金

跟踪指标:沪深港股通、QFII/RQFII

2.6

资金流入板块分布

跟踪指标:资金净流入额

3

、市场情绪

/

赚钱效应

3.1

波动率

/

风险

跟踪指标:CBOE波动率

3.2

参与度

/

活跃度

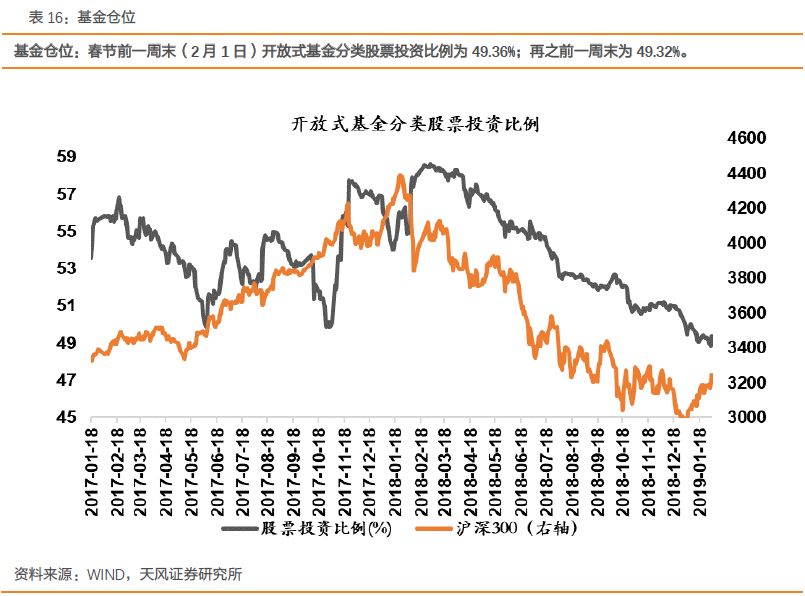

跟踪指标:换手率、融资买入额、开放式基金股票投资比例

3.3

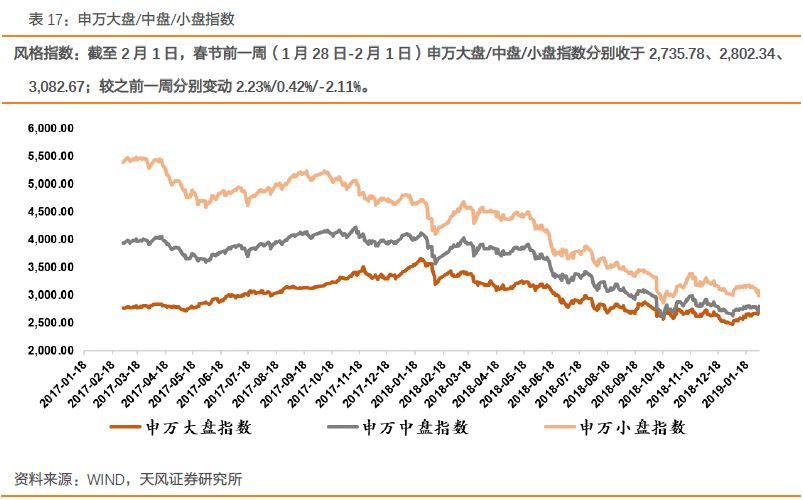

风格指数

跟踪指标:申万大盘/中盘/小盘指数

3.4

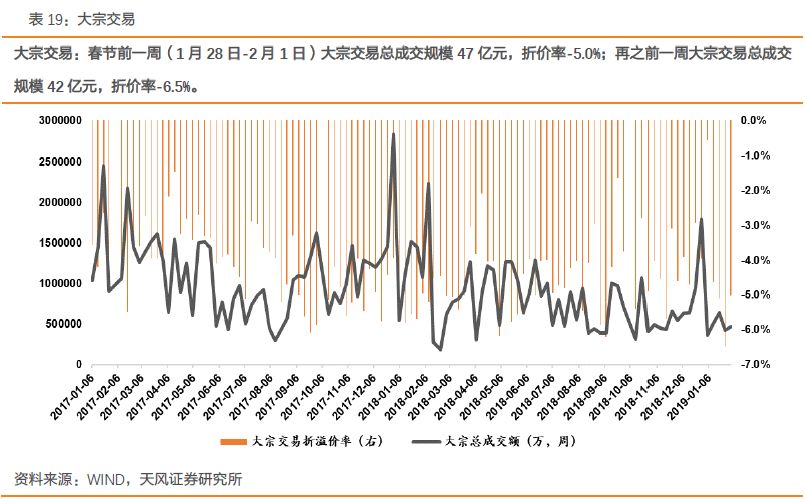

折溢价

3.5

股指期货信号

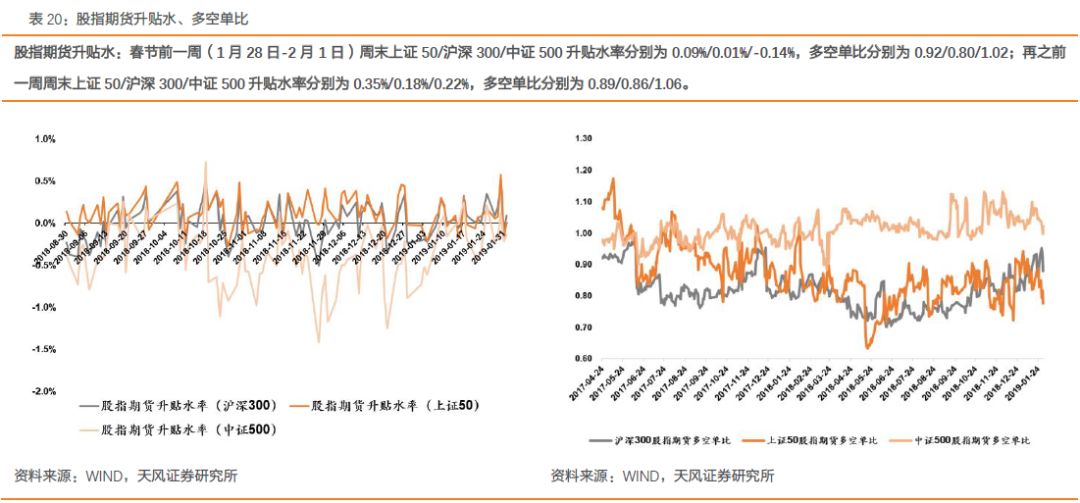

跟踪指标:股指期货升贴水、多空单比

4

、利率及汇率

4.1

短端:货币市场

跟踪指标:银行间同业利率、理财产品收益率、票据直贴收益率

4.2

中长端:国债

/

企业债市场

跟踪指标:国债到期收益率、企业债到期收益率、中短票据到期收益率

4.3

外汇市场

跟踪指标:人民币汇率

5

、货币投放与派生

5.1

央行流动性管理

跟踪指标:逆回购、MLF、SLF、PSL、SLO