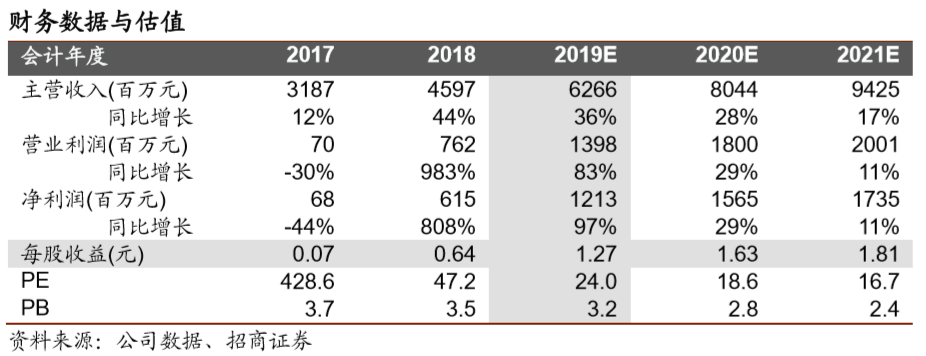

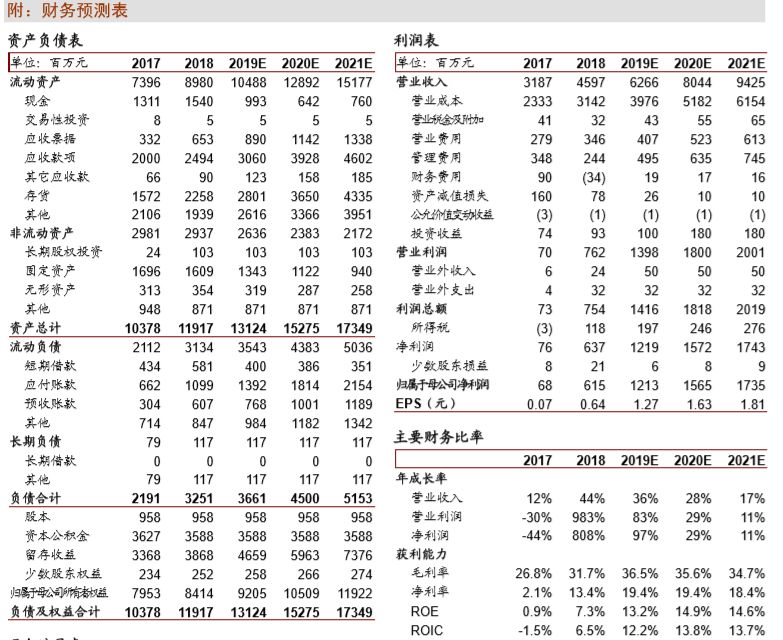

杰瑞股份公布前三季度业绩预告:预计前三季度归母净利润8.71亿-9.25亿,同比增长140-155%。Q3单季3.71亿-4.25亿,完全符合我们4亿左右的预期。主要由于钻完井设备、配件、油服业务等产品线订单持续增长,经营业绩同比继续大幅增加。预计19-20年净利润分别为12.13亿/15.65亿,对应PE为24.0倍/18.6倍,维持“强烈推荐—A”评级。

我国非常规油气勘探开发持续推进,利好频频,杰瑞显著受益。

10月初中石油公布两大重要勘探突破:①鄂尔多斯盆地新增探明地质储量3.58亿吨,预测地质储量6.93亿吨,发现了10亿吨级的庆城大油田;②四川盆地长宁-威远和太阳区块新增探明页岩气地质储量7409亿立方米,形成了四川盆地万亿方页岩气大气区。标志着我国非常规油气勘探开发持续火爆,能源安全大战略稳步推进中。据不完全统计,杰瑞设备70%以上(包括压裂车、固井车、连续油管车等)用于页岩气/油开采,同时杰瑞积极扩充油服团队参与西南西北页岩气开发,显著受益国内能源安全战略,三季度业绩继续亮眼。

能源安全大战略仍是明后年投资主旋律,油气装备及油服业务将显著受益,继续强烈推荐杰瑞股份。

目前公司设备和服务70%以上用于页岩气,国内能源安全大战略稳步推进,同时页岩气开采技术不断突破(开采成本持续下降),市场有望进一步爆发,和2004/05年美国油气市场情况类似,中国压裂设备将进入高速成长期。作为压裂设备双龙头之一,杰瑞股份显著受益于能源安全大战略,公司营运资金管控合理,低谷时期迅速顺周期转换有效控制成本,同时积极并购整合,拓宽产品线。长远看提前布局海外,对外凭借领先的大泵技术弯道超车,在电驱动新产品领域领先半个身位,对内凭借核心部件代理商隐形壁垒优势,保证行业火爆时产品及时供应。行业周期性波动中兼具成长性,属于优质好公司。19年上半年订单持续火爆,H1新接订单34.73亿元,同比增长31%。预计19/20年净利润12.13亿、15.65亿,对应PE为24.0倍、18.6倍,维持“强烈推荐—A”评级。

风险提示:油价大幅下滑、中美贸易摩擦加剧、政策落地不及预期。

负责本研究报告的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

招商机械团队:

7次上榜《新财富》机械行业最佳分析师,连续两年第一名,三年第二名,两年第五名。连续5年上榜水晶球卖方机械行业最佳分析师,连续三年第一名。2012、2013、2018年福布斯中国最佳分析师50强。2017年新财富、金牛最佳分析师第五名、第三名。

团队介绍

首席分析师:刘荣

机械分析师:诸凯

机械分析师:吴丹

机械分析师:时文博

公司短期评级

以报告日起6个月内,公司股价相对同期市场基准(沪深300指数)的表现为标准:

强烈推荐:公司股价涨幅超基准指数20%以上

审慎推荐:公司股价涨幅超基准指数5-20%之间

中性:公司股价变动幅度相对基准指数介于±5%之间

回避:公司股价表现弱于基准指数5%以上

公司长期评级

A:公司长期竞争力高于行业平均水平

B:公司长期竞争力与行业平均水平一致

C:公司长期竞争力低于行业平均水平