正文

近三日国航股价有所回调,我们认为或有原因包括:

1.布伦特原油价格近期有所反弹,底部反弹近10%至53美元,市场担忧对成本的冲击;

2.5月淡季国内航线票价同比上涨,国际航线票价同比下跌(整体仍旧同比上涨),旺季未到之前市场有所犹豫以及担心运力增速起来后价格与客座率是否承压;

3.近日"中小创"较为活跃,市场担忧风格是否会切换?

对上述问题,我们认为

1.油价影响一季度最高,之后逐季减弱。

16Q1-Q4布伦特原油均价分别为:34.66、47.03、46.99、51.13美元;

17Q1为52.54美元,4-5月目前均价为52.58美元,

此前华创交运以

Q2-Q4

均价

55

美元做假设,则

17

年

Q1-Q4

油价同比增长分别为

52%

,

17%

,

17%

及

7.6%

。影响逐季减弱。

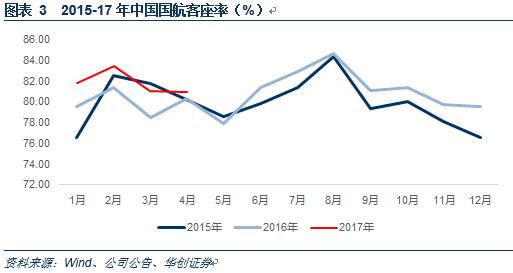

2.淡季数据已经呈现淡季不淡,旺季更可期待

2.1航空有非常明显的淡旺季特征:

7-8月是全年最旺季,春运是次高点,上半年最淡在5月,下半月最淡在12月,从下图客座率折线图中很直观的反映这一特点。

但我们发现2017年前四个月,1、2、4三个月国航的客座率水平均为近三年来最高,仅3月分略低于15年,但也好于16年的水平。

1-4月整体客座率提升了1.9个百分点,其中国内1.3,国际2.9。

其中,5月又是国际航线最淡的月份,主要因6月高考因素会影响家庭出行的习惯,通常长航线的旅游消费会集中在7、8月,而在高考前的一个月(5月)会减少出行。

因此5月国际航线票价不强,是正常现象,且同比跌幅已经收窄。

2.2 增投运力迎来旺季是优化策略,航空公司在旺季需要吃足盈利弹性。

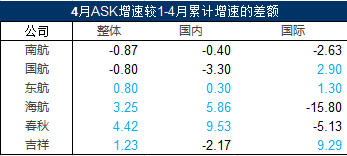

我们对比4月ASK增速与1-4月累计增速,发现:

国航4月ASK投放较1-4月整体下降0.8个百分点,其中国内下降3.3个百分点,国际增加2.9个百分点,

国际线6.7%的增速为今年来单月最高

。(因

受首都机场跑道检修影响,减投国内,增投国际

。)

同时,鉴于1-4月国航的运力增速依旧是三大行中最低的,5月之后,我们认为国航或增投运力以迎接暑运旺季。而这是合适的投放策略,航空公司需要在旺季增投以吃足盈利。(旺季需求增速也要远高于淡季)

3.龙头溢价仍大概率是趋势

国航5月仍收涨2.4%(沪深300为下跌1%,创业板下跌2.7%),回调前为涨幅7.7%。前期逆市走强,短期风格下有所调整也属正常。但我们认为今年的市场风格下,白马龙头给予溢价大概率仍是趋势。

从航线资源看旺季潜力——为何首选中国国航系列(四)

中国国航是华创交运二季度推荐的三大金股之一(另两个为大秦铁路、深赤湾A)。

我们提出:

淡季布局、混改助力、旺季收获,首选国航。

同时我们希望以系列报告伴随各位投资者度过行业淡季,共同迎来旺季行情!

前三篇分别从毛利率、与汉莎联营以及混改角度分析,本篇第四篇,我们会从航线资源布局来看旺季潜力。

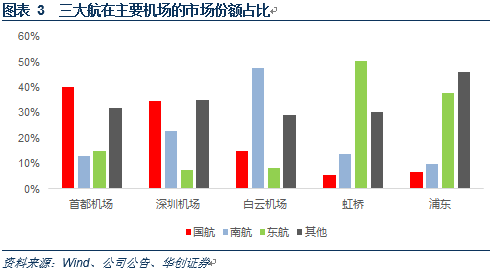

1.从机场布局看,枢纽网络品质最高。

1)公司是北京枢纽的市场领导者。

国航主基地位于北京首都国际机场,首都机场年旅客吞吐量已连续七年稳居世界第二,仅次于美国亚特兰大机场,是世界重要中转枢纽。

2)北上广深蓉等高品质区域航线集中度高。

公司以

北京

为核心复合枢纽,以

成都

为区域枢纽,以

上海

为重要国际门户,以

深圳

为珠三角核心打造四角菱形结构。超过8成的航线集中于这5大区域(包括

广州

)。

国航(含深航)在首都机场、成都、深圳的市场份额第一。

在首都机场占据近40%的市场份额,

在成都机场占据约25%的市场份额,

与控股公司深圳航空合计占有深圳机场约35%的市场份额;

在广州白云机场占比约15%,位居第二,在上海浦东及虹桥分别占据7%及6%的市场份额。

3)北京新机场规划的受益者。

根据国家关于北京新机场航空公司基地建设方案,国航等星空联盟成员将留在首都机场运营,而东航、南航等天合联盟成员将搬迁至新机场(2019年建成使用)。首都机场腾出的空间会优先满足国航发展需要。

2.从航线资源看,旺季提价潜力大。

1)国内TOP 10航线占据了9%的旅客运输量。

a)2015年,100万旅客人数以上的航线共计71条,占比2%,共计1.36亿人次,占2015年总运输量的31.2%。

TOP10航线运输0.41亿人次,占比9%,2012-15三年平均增速分别为6%、8.5%及7.6%。复合增速7.4%。

b)前十航线分别为京沪、上海-深圳、成都-北京、广州-上海、广州-北京、北京-深圳、成都-上海、上海-厦门、广州-成都、西双版纳-昆明。

其中京沪运输745万人次,同比增长6.3%,三年复合增速2.9%,

上海-深圳运输486万人次,同比增长8.5%,三年复合增速8.1%,

成都-北京运输479万人次,同比增长8.5%,三年复合增速8.8%。

西双版纳-昆明及成都-上海是前十航线中保持两位数增速的,三年复合增速分别为19.4%及10%。

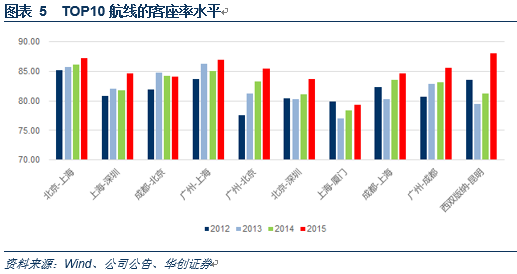

2)TOP10航线的客座率近年来在逐年提升,且平均已达85%的高水平。

我们统计发现:

a)除成都-北京航线2015年客座率微跌0.1个百分点外,其他航线均在提升。

b)2015年TOP航线的客座率水平,平均为84.97%;根据国际公认的标准,85%的客座率水平是阈值,超过85%,航空公司往往会通过提升票价而增加收益。

c)超过85%客座率水平的航线包括:京沪、广州-上海、广州-北京、广州-成都及西双版纳-昆明5条航线。

d)客座率最高的为西双版纳-昆明(88.1%),京沪线排名第二(87.3%)

由此,我们可以认为,

全年平均85%,意味着旺季客座率水平很可能在90%以上

,

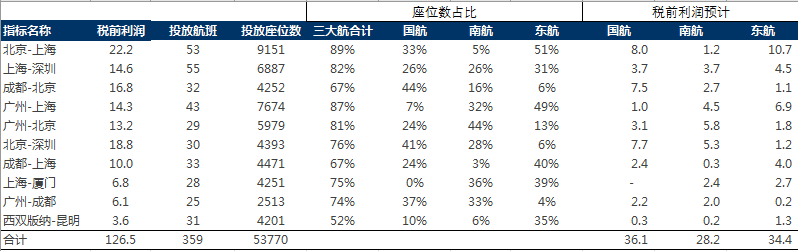

3)从航线收益来看,7条航线税前利润超10亿元。

京沪、北京-深圳、北京-成都、广州-上海、上海-深圳、广州-北京、成都-上海7条航线预计税前利润超10亿元。(2015年数据测算)

图表6 TOP10 航线的预计盈利水平

资料来源:Wind、华创证券

4)国航在TOP10航线中占据优势,旺季提价潜力大

我们从携程旅行网中记录了各航空公司在航线中投放的航班数及机型,并依次测算投放的座位数占比,发现:

a)

在客座率超过85%的5条航线中

,

京沪线国航占比33%;

广州-成都占比37%;

广州-北京占比24%;

广州-上海占比7%,西双版纳-昆明占比10%。

b)

在预计税前利润超过10个亿的7条航线中

,

国航占比28.5%,东航占比28%,南航占比22%,而由于国航的票价水平高于同行,因此利润占比更高。

如:京沪线为例,国航按照座位数占比33%,但其价格高于同行,我们观察2周后工作日价格,国航京沪线均价1090元,东航898元,国航均价超过20%,我们假设国航平均领先同行10%的票价,则京沪线贡献其利润总额大约

8

亿元,占国航

2016

年利润总额的

8%

左右。

c)这些航线中,

除西双版纳-昆明外,均已开通高铁,且除了京沪线在5小时左右,其他高铁时长远远高于飞行时间。

因此综合高铁竞争情况、客座率水平以及收益水平角度看,国航在旺季提价的潜力更大。

图表7 三大航在TOP10 航线中的占比

料来源:Wind、携程旅行网、华创证券

3.长期看,随着客运价格市场化推进,京沪线仍具备巨大潜力。

1)客票价格市场化持续推进。

a)2014年,放开货运及部分民航客运价格(101条相邻省份之间与地面主要交通运输方式形成竞争的短途航线旅客票价)

b)2016年11月进一步放开客运价格:

800公里以下航线、800公里以上与高铁动车组列车形成竞争航线旅客运输票价交由航空公司依法自主制定;

国内航空旅客运输票价实行市场调节价的航线目录,由民航局商国家发展改革委根据运输市场竞争状况实行动态调整,具体目录在民航局网站公布。(677条航线);

c)

2020

年将完全放开。

看点在于京沪等黄金航线。

举例来看,目前北京-杭州航线已经实行了市场调节价,经济舱全价票为2000元,而京沪航线(与京杭里程接近)经济舱全价票为1240元,若未来放开京沪航线的价格,有非常可观的提升空间。

并且,2019年北京新机场建成后,天合联盟将整体搬迁,新机场需要市场培育期,对于留在首都机场的国航而言,是十足的利好。如若配合2020年价格市场化,国航会是京沪线客运价格市场化中最大的受益者。

中国国航是华创交运二季度推荐的三大金股之一(另两个为大秦铁路、深赤湾A)。

我们提出:

淡季布局、混改助力、旺季收获,首选国航。

同时我们希望以系列报告伴随各位投资者度过行业淡季,共同迎来旺季行情!

【华创交运】“混改”助力——为何首选中国国航系列(三)

【华创交运】与汉莎联营,欧线旺季客座率、票价双升可期——为何首选中国国航系列(二)

【华创交运】从16Q4找端倪——为何首选中国国航系列(一)

一季报综述

【华创交运】吉祥领跑行业,国航领跑三大航,5月重点配置,期待旺季收获——航空行业一季报回顾

二季度投资策略

【华创交运】重点布局航空,金股推荐大秦铁路、中国国航、深赤湾A——交通运输行业二季度投资策略

月度数据点评

【华创交运】强调5月重点配置,首选中国国航——航空业4月数据点评