海通批零周报第

82

期(

20170821-0825)

【

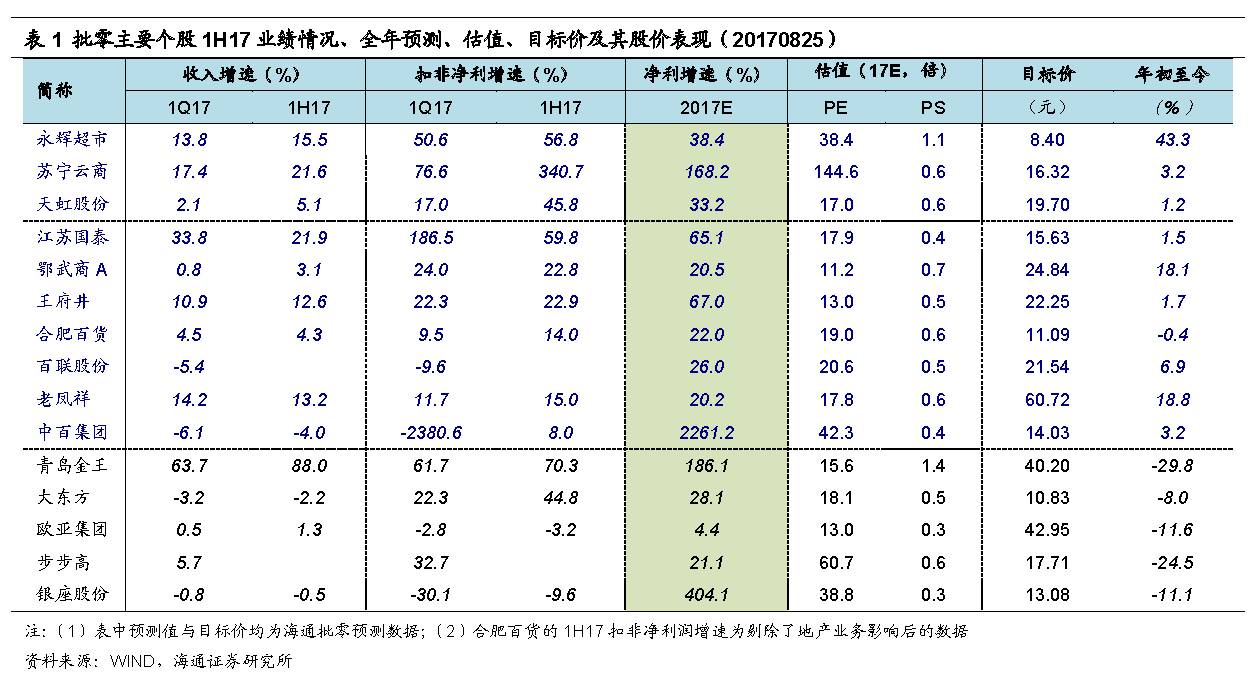

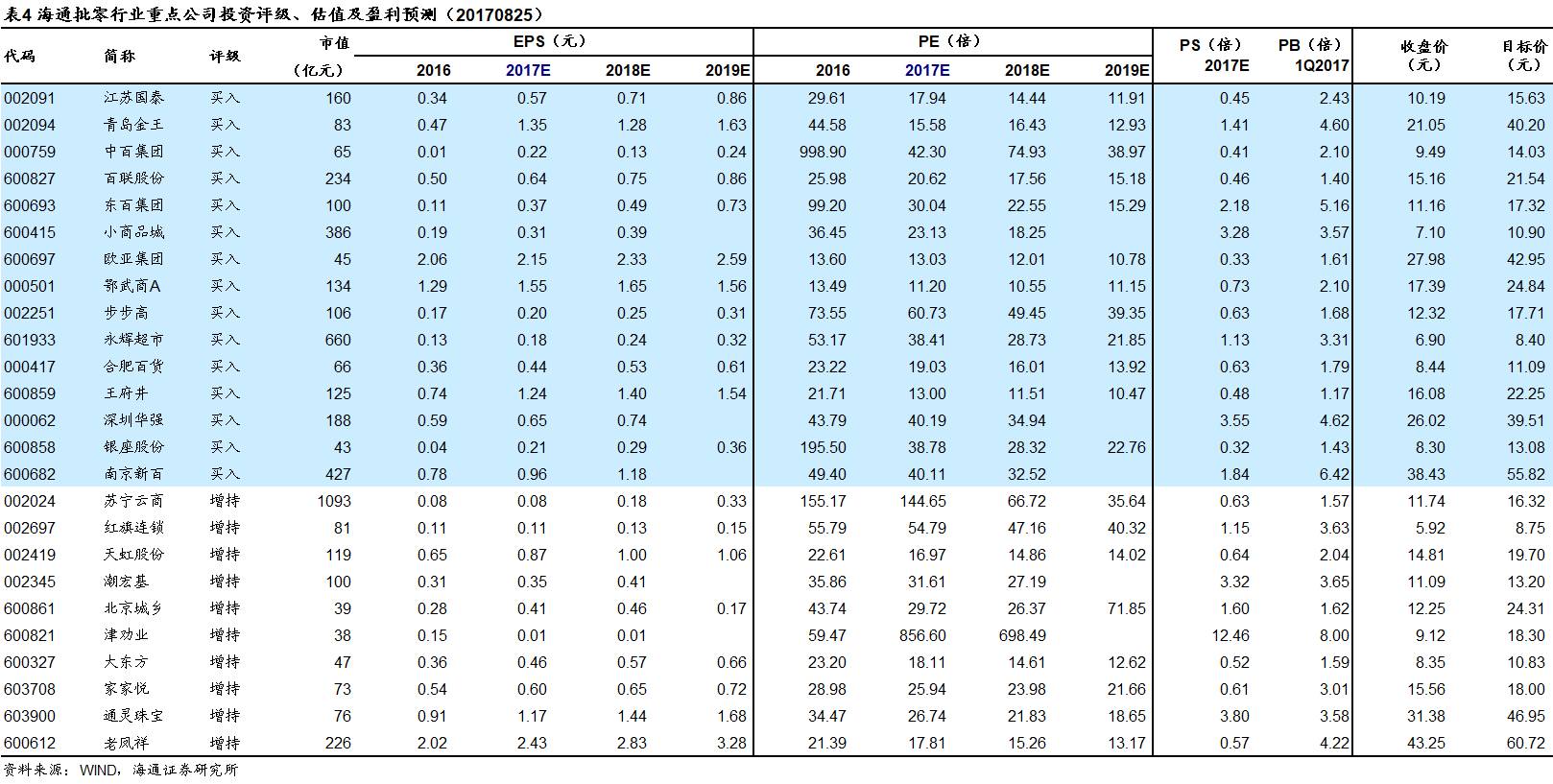

零售个股中报业绩初步总结:择优布局,稳中求进

】

2017

年中报季已近尾声,我们统计了已经披露中报公司的业绩情况,并对重点公司做了分析发现(参见表

1

):

主要零售个股

2017

年中报的收入和扣非净利润增速普遍较

2017

年一季度环比改善,在收入端呈现明显的复苏趋势,这一趋势在行业龙头中表现更为明显。

对行业重点个股业绩表现进行初步总结,并结合估值及年初以来涨跌幅的性价比考虑,投资上我们建议择优布局,稳中求进,具体而言提供三条思路:

(

1

)首选转型龙头,这是我们年初至今最坚定的选股逻辑。

在未来

3-5

年的产业加速变革期,唯有真正具备核心竞争力和资源的龙头,才有机会成为行业整合者,提升市场份额和迎来成长

。

我们认为的转型龙头包括永辉超市、苏宁云商和天虹股份。

其中:(

A

)

永辉

正迎来价值成长新阶段,是立足当前竞争格局,我们认为空间最大、成长最优最持续的公司,其股价经历约两个月的盘整之后,

将逐步迎来估值切换逻辑下的买入机会

,目标价

8.4

元;(

B

)

苏宁

是我们自

6

月初基于边际改善和市场份额提升逻辑,新增推荐的龙头标的,

性价比更优

,目标价

16.32

元;(

C

)

天虹

是以百货为核心的综合零售商代表,也是围绕内容与渠道的领先转型者,

2017

年中报收入提速至

5.1%

的增长,扣非净利大增

46%

,已现转型龙头风范,

预计

2017

年净利增

33.2%

,当前

PE

仅

17

倍

,目标价

19.7

元。

以上三个标的中,当前首先苏宁。

(

2

)紧跟国企改革。

自

6

月以来,国改热点频现,我们

8

月

6

日发布《再谈零售股国改主题,看涨期权的逻辑》,认为:

在低估值和弱复苏构筑的安全边际基础之上,基于大环境和行业小环境变化与趋势,零售国企有望加速迎来国改的改善

&

转型成长弹性

。

这是我们近期领先市场新增推荐的主题机会。

上周一(

8

月

21

日)中国联通公布混改方案并复牌,引发市场关注,国改行情再次发酵。

主要相关个股中:(

A

)刚刚公布中报的

江苏国泰

是我们自

2016

年开始重点覆盖和推荐的公司,公司

去年公告并于今年初完成整体上市和充分的股权激励

,

2017

年中报收入和扣非净利各增

22%

和

60%

(完全口径的净利增

22%

),业绩表现优异。供应链服务快速成长,化工新能源新产能贡献在即,

当前

PE

仅

18

倍

,市场预期差明显,目标价

15.63

元;(

B

)

鄂武商

2015

和

2016

年先后完成限制性股权激励、引入战投和员工持股计划等,自

2015

年开始业绩弹性释放,

2017

上半年收入改善,扣非净利大增

23%

,

当前

PE

仅

11

倍

,目标价

24.84

元;(

C

)仍在停牌中的

王府井

两年三部走

将完成整体上市,

2017

上半年收入增

13%

,扣非净利增

23%

,当前

PE

仅

13

倍

,目标价

22.25

元。

尚未推进国改的主要零售国企公司中,我们认为资源较强、潜力较大的公司组合为:

百联股份、合肥百货

等。

同时重视老凤祥、银座股份、中百集团等公司。

以上标的中,首选江苏国泰,其次重视潜力组合。

(

3

)推荐前期滞涨(或跌幅较大)但业绩改善个股。

(

A

)

青岛金王

年初以来跌近

30%

,但公司围绕“渠道、品牌和新零售”打造化妆品产业价值链已初见成效,业绩成长提速,

2017

上半年收入增

88%

,扣非净利增

70.3%

,且均较

2017

一季度提速,当前对应

2017

年

PE

仅

15.6

倍,扣非

PE

仅

24

倍,重视超跌修复机会

;其他关注

大东方、欧亚集团、步步高和银座股份

等,其中大东方和欧亚

PE

估值较低,步步高和银座

PS

估值偏低,四家公司中

大东方

2017

上半年扣非净利润增长

44.8%

,表现最佳。

风险提示:

消费疲软压制行业业绩和估值;国企改革进程慢于预期;转型进程的不确定性。

风险提示:

消费疲软压制行业业绩和估值;国企改革进程慢于预期;转型进程的不确定性。

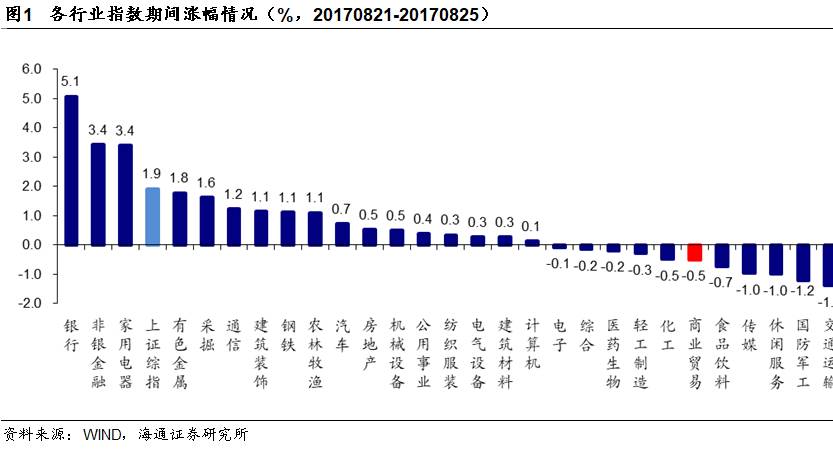

1.

1

申

万商贸指数本周跌

0.5%

,跑输大盘

申万商贸指数上周下跌

0.50%

,跑输上证综指

2.42

个百分点

,板块表现居各板块第

25

位,环比下降

20

位。

上周上证综指上涨

1.92%

,权重板块银行涨幅

5.08%

,居所有板块第一。非银(

+3.42%

)、家电(

3.40%

)跑赢大盘指数。前期涨幅较大的板块有所回调,其中交运下跌

1.40%

,军工下跌

1.22%

,休闲服务下跌

0.99%

。

上周海通批零指数下跌

0.74%

,子板块中百货下跌

0.33%

,超市下跌

0.53%

,专业市场下跌

0.33%

,专业专卖下跌

2.27%

。海通批零板块动态

PE

为

29.29

倍(剔除苏宁云商),同期沪深

300

指数为

12.84

倍。其中,百货

25.49

倍、超市

42.22

倍、专业市场

29.44

倍、专业专卖

85.41

倍。

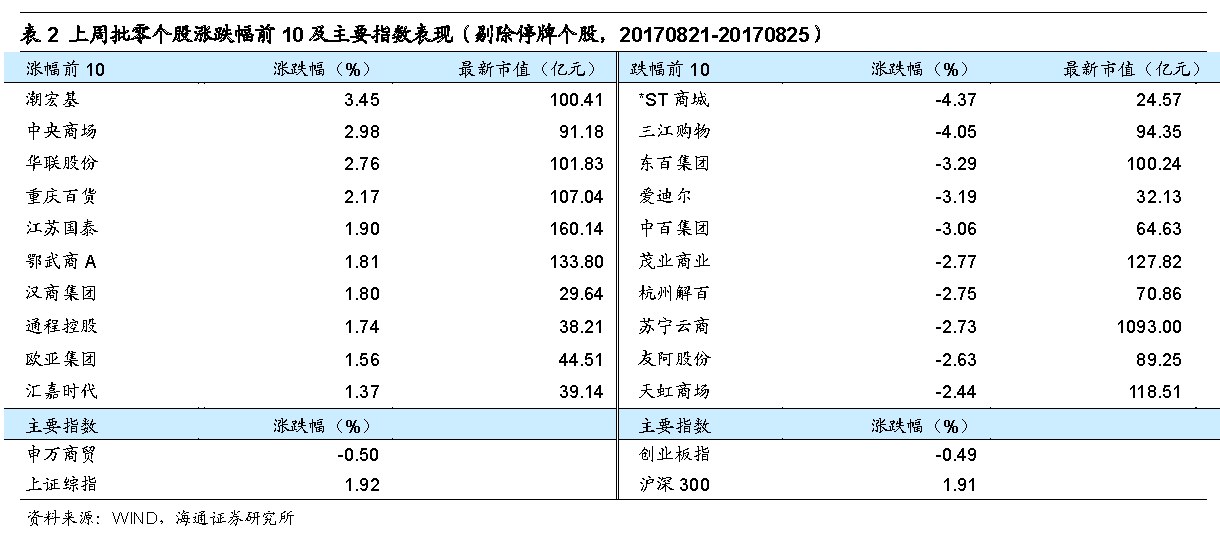

1.2

涨跌幅前

10

个股

1.2

涨跌幅前

10

个股

上周批零板块中资产优质且具备估值优势的个股表现较好。

潮宏基上周上涨

3.45%

,居板块第一。我们上周发布《中央商场深度报告:轻资产化加快新零售转型,驱动价值回归》重点推荐后,中央商场周内涨幅

2.98%

,居于板块第二,推荐效果较好。上周,重庆百货上涨

2.17%

,鄂武商

A

、欧亚集团等公司自有物业占比均在

90%

以上,具备较高物业价值,且估值在

15

倍以下,受到部分资金青睐,上周涨幅分别为

1.81%

、

1.56%

。

上周

60

只重点个股中

32

只下跌,包括

*ST

商城(

-4.37%

)、三江购物(

-4.05%

)、东百集团(

-3.29%

)等。

超级物种推行

24

小时经营、上线“生鲜优品”新板块

福州超级物种省府店今天开业。这是第一家在新店开业时即推行“

24

小时经营”的超级物种。此后,超级物种计划在核心区域门店中推行

24

小时经营。该店还新增了沙拉工坊、慢小活、生鲜优品三个新版块。其中“生鲜优品”是该店的一大亮点。它以净菜为主,瞄准消费者的“一日三餐”,顾客消费频率更高,属于超级物种增强消费者黏性,从而降低获客成本的一步棋。截至目前,超级物种已在福州、厦门、深圳、南京等地开业

7

家门店。

资料来源:联商网

生鲜传奇正式步入第四代

生鲜传奇第四代店

4

家门店

8

月

25

日同时开业。这标志着生鲜传奇将正式步入第四代店时代,而

4

家店同时亮相也意味着生鲜传奇进入开店井喷期。生鲜传奇经过两年的市场历练,现已拥有门店

26

家。随着生鲜传奇越来越受到合肥百姓的追捧,其进入快速发展期,每月将保持

5-8

家店的开店速度,预计年底生鲜传奇将在合肥完成

50

家店布局。

资料来源:联商网

中石化易捷便利店入局电商

推视频购物

中石化销售北京石油分公司打造的互联网商业平台“易捷北京”

App

已上线内测并于

8

月

24

日启动加盟商招募并称“满足消费者一站式购物”需求。“视频购物”是易捷北京的一个主打宣传点,可向顾客提供在售商品工厂

720

度全景和

24

小时视频直播展示,以增强客户对商品的信赖度。电商平台的定位主要是依托中石化实体便利店,解决面积局限等问题,在商品种类、数量、陈列等方面与实体门店构成良性互补。合作模式为易捷自营或商户入驻。加盟对象为各种证照资质齐全的企业,不限制经营范围,商品或生活服务类均可。目前线上平台还在培育阶段。

资料来源:联商网

新华书店在国内首推无人书店

8

月

21

日起,浙江省

173

家新华书店集体推出无人“自助购书”服务,读者仅需通过手机终端的便捷操作,最快两分钟就能完成整个购书流程;同时,浙江新华书店机器人导购员“小新”也正式在杭州两家试点书店亮相上岗,全天候在卖场负责导流导引导购等购书服务。据了解,以“无人书店”为创新理念,“自助购书

+

机器人”的新型购书模式,在国内尚属首创。

资料来源:联商网

优衣库将率先在中国引入周度店铺成本核算制度

优衣库计划在海外引入以周为单位的店铺成本核算制度,中国将成为实施这项新制度的第一站。这种核算周期对快时尚品牌而言并不常见。店铺成本核算是管理库存,降低亏损风险的方式。目前,多数品牌在门店采用

POS

(零售实时信息管理)等方式管理每日销售额。考虑到人事费用和固定成本,通常会以月或半月为单位进行成本核算。此前,优衣库在中国也一直是按月核算成本。

资料来源:联商网

亚马逊启动价格战略

下调全食超市部分商品价格

亚马逊周四宣布,将从下周一开始对全食超市的部分受欢迎的商品采取降价措施,同时还将专门为亚马逊

Prime

会员提供全食超市的打折和补贴服务,这一消息导致多家日用杂货公司的股价大跌,原因是投资者担心亚马逊此举意味着一场更加“野蛮”的市场份额大战即将展开。亚马逊以

137

亿美元收购全食超市的交易,于周四得到了全食超市股东和美国联邦贸易委员会(

FTC

)的批准,除此之外,亚马逊还表示,将开始在部分选定的全食超市店内安放储物柜

(Amazon Locker)

,这样消费者就可以在这些店内取走或退回亚马逊订单。

资料来源:联商网

风险提示:

消费疲软压制行业业绩和估值;国企改革进程慢于预期;转型进程的不确定性。

近期重点研究报告

公司深度

【中央商场】轻资产化加快新零售转型,驱动价值回归

一条,小众美学の品质电商

茑屋书店:卖的不只是书,更是生活方式

网易严选:始于颜值,“衷or终”于品质?

三只松鼠的“松鼠帝国”是如何建成的

达乐公司:“社区折扣店”定位精准,便捷购物+低价策略保增长

【苏宁云商】沉潜而跃,进入互联网零售新时代

【老凤祥】收益行业回暖,成长弹性足

【永辉超市】永辉到底牛在哪里,又将赢得怎样的未来?

【通灵珠宝】品牌及差异化营销能力强,全国布局空间广

【永辉超市】相识

8

载,致敬永辉!-以价值成长的名义

【百联股份】上海商业航母,期待国改焕新机

【青岛金王】沿渠道、品牌和新零售主线加速布局“颜值经济圈”

【合肥百货】安徽商业龙头,关注区域并购和国改机会

【利群股份】供应链优势显著,多业态并进的山东零售企业

【天虹股份】围绕内容与渠道加速转型,期待国改机会

【安德利】深耕皖中县镇市场,外延扩张或提速

【家家悦】山东超市龙头,生鲜经营与供应链能力优

【银座股份】山东国改政策密集出台,关注改革再启和业绩修复

TJX

:品牌产品+深度折扣,构建平价百货“淘宝式购物”体验

好市多:会员制盈利模式独特,精选+低价引流创造持续增长

阿尔迪:专注商品本身,极致效率的折扣零售巨头

公司跟踪

【鄂武商

A

】扣非净利增长

23%

,费用控制优秀

【江苏国泰】收入增

22%

扣非净利增

60%

,主业加速成长

【京东】

2Q17

收入增

44%

超预期,净利

9.8

亿连续

5

季度盈利,打造开放型商业生态

【永辉超市】新业务稳步推进,展望未来构筑强大护城河

【苏宁云商】

1H17

同店与

GMV

提速,

2.9

亿净利润超预期

【永辉超市】收入增

15.5%

归属净利增

58%

,稀缺的价值高成长

【中百集团】供应链优化促盈利恢复,新业态布局加快

【中百集团】永辉再次举牌中百

5%

,期待国改与产业整合新模式

【永辉超市】对永辉竞争力的进一步思考,及华西大区跟踪

【京东商城】

1Q17

净利

14

亿超预期,迎来盈利拐点后的持续成长

【京东商城】盈利后,再看电商格局趋稳及京东利润的成长空间

【合肥百货】

1H17

剔除地产因素后主业净利增

14%

,关注产业资本增持机会

【合肥百货】推进传统业态转型

&

超市并购,消费金融经营稳健

【永辉超市】持续优化供应链,展店提速及效率提升驱动高成长