我在寒冷的冬天等待不远处的春天【前言】

我在寒冷的冬天等待不远处的春天【一】

我在寒冷的冬天等待不远处的春天【二】

在本文中我以自己不成熟的思考讲述了自己对目前一些问题的认知,言辞存在激烈的地方,有可能引起部分读者的不适,甚至有可能是引起价值观层面的冲突,还请海涵。

我想了很久,本来想先从「A 股价格到了,时间没到」这个问题开始写,涉及到商品、债券、股票、外汇四个方面,但是我发现我有一道绕不过去的坎,那就是美国股市以及美国股市的下跌带来的一系列问题,所以我先从美国资产价格开始谈来。

这里面就涉及到我的另外一个模型,就是以大类资产配置的思路去理解这些资产价格的变动。( 部分内容来自我明年一季度将出版的书《估值逻辑——投资思维的边界》第四章内容 )

判断资产价格变化一定要在一个框架内去讨论问题,不能特事特例,例如年初看好 A 股的人现在是否还是那么坚定 ,当时看好的逻辑现在是不是还是可以适用,如果 A 股又涨起来很多,是不是又可以去讲这些逻辑。现在看空的这些逻辑是属于特事特例,还是在某一个框架内的延伸。

回过头我们去看,很多的逻辑具有特事特例性质,也就是说在某一个时期用一个逻辑,然后过一段时间讲另外一个逻辑,但是这两个逻辑又没有任何相同或相似的地方。如果是通过这样的方式来做投资策略和趋势判断,我偏向认为成功的概率也许仅仅是「五五开」吧,也许有一些人能连续押对,这就不得不说生存者偏差了。

一个好的投资框架必然是要符合五项特征:

1、可扩展性;

2、可反证性;

3、可追溯性和后续延伸性;

4、可求证性;

5、时效性。

当我们说现在的去杠杆政策等等压制股票市场,但是在 1999 年也是在金融周期顶点下的去杠杆,但是却出现「519 行情」,甚至美国股市在 2000 年 3 月份纳斯达克泡沫破了,我们 A 股却一路到 2001 年才开始估值之摆的反向摆动,所以单独的这一个逻辑是不足以支撑判断股票市场环境的。或者说极有可能出现的就是趋势投资的「追涨杀跌」,缺少预判。

大的趋势不是一两句话可以解释的,任何一两句能解释的不是骗子就是邪教。

我认为看个股一定要落实到三点:盈利、估值、市场风格。判断股市资产价格一定要讲三件事情:股票市场的风险指数、社会流动性、企业盈利。

任何不讨论估值,只谈论逻辑,我认为都是耍流氓,我投资的特长是对估值的理解和对大势的把握,这些就是我的核心。

我会在以下的内容中,从美国股市、债市、大宗商品、到股票市场依次的陈述。

【一】

美国股市极大可能是见到了一个重要的高点

我在年初的时候认为今年美国股市会见到一个大顶,在 2018 年 2 月 7 日的文章

《高点、回调还是危机爆发 | 写在美股爆跌之后》

充分的阐述了我的观点。并在我的宏观思路文章中,阐述了我的一些观点。

站在 2018 年 10 月 22 日的这个时间点,我偏向认为这个顶应该是见到了,那么剩下的问题,就应该是这个顶之后会不会爆发金融危机,会不会引起债务链条的崩塌。

1、以美国为例的大类资产配置下的股市

任何一个金融资产都有两个属性,一个是内在价值属性,一个是金融炒作属性。股票也一样,股——价值属性,票——金融炒作属性。

美国股市同样也不例外。不要总拿经济好来当做股票的借口,或者用 DDM 模型,这两个真的是无效的。

我们把能买入股票的资金分为五大类型:1、央妈;2、大类金融机构;3、社会居民财富;4、企业资金;5、海外资金。

对应到美国股市,在过去 20 年时间沿袭着相同的套路和行为发生作用。

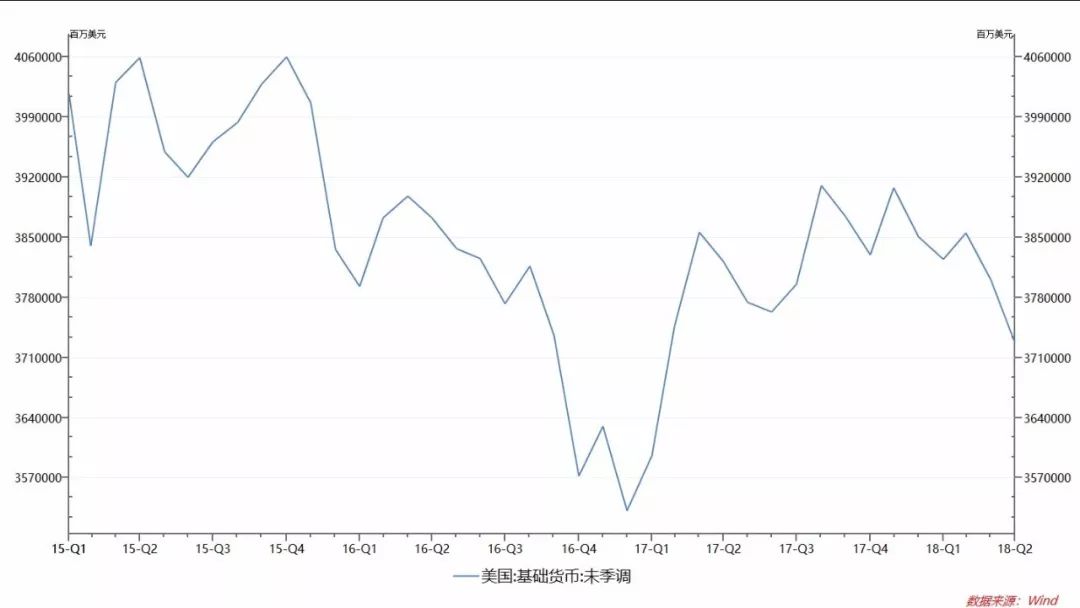

当美国股市从 2009 年低点起来之后,主要的购买资金是通过央妈放的资金,美联储的基础货币是从 8000 亿美金上升到 4 万亿美金的一个过程,然后是一段停滞期,对应的就是 2014 年 12 月到 2016 年 7 月份。然后发生的事情是美联储拼命的喊加息,美国债券开始走熊了,这个庞大资金池里的资金流出后涌向了美国股票,然后到了 2017 年 1 月份开始流入全球市场。所以 2017 年港股的上涨核心是美国债券市场资金涌入。

大类金融机构的力量在 1995 年之前,并不是特别的强大,而在 1995 年之后,美国的大类金融机构的资金配置形式和力量改变了「美林投资时钟」转动的顺序,也改变了 DDM 模型的定价准则。尤其是到了 2008 年美联储以 5 年时间 3.2 万亿美金的方式极大地扩充了这类金融机构的力量和资金配置力量对债市和股市的影响。

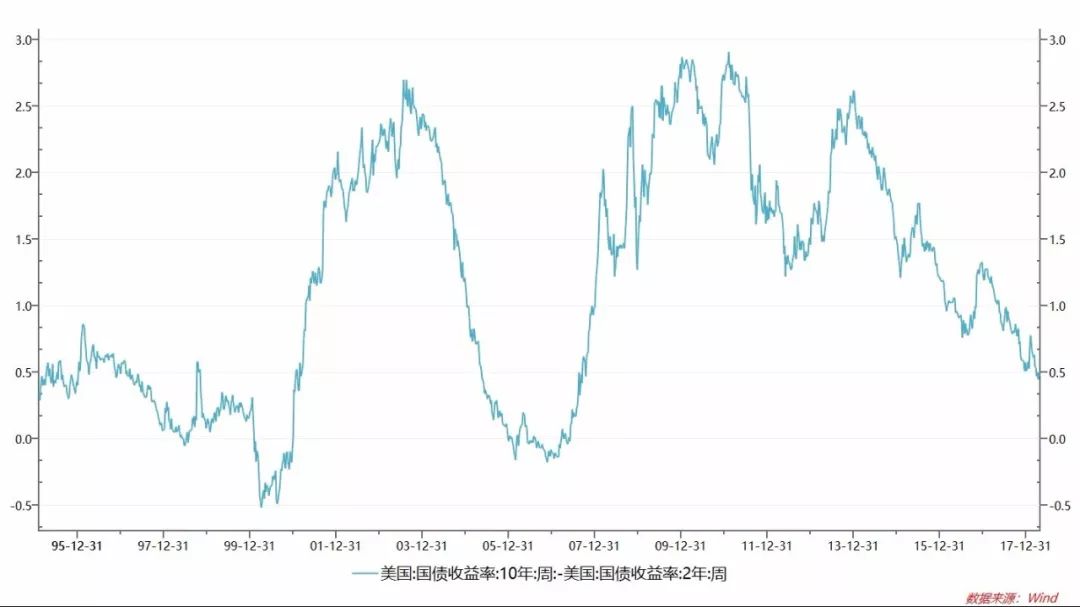

我们通过对美国市场的长周期级别的类比,和国内市场的一些特性对比发现了一个问题,国债并不是决定股市上涨和下跌的标准,是有一只看不见的手在债券市场到股票市场之间进行平衡两大类资产价格的变化,存在互补、也存在互相争抢资金。

美国庞大的债券市场和同样庞大的股票市场,成为大类金融机构资金重要的配置方向,在总量资金一定情况下,两个市场的资金是互为避风港的关系。国债收益率下降,有可能是因为资金从股票流入到债市,从而引起股票的下跌;而国债收益率上升有可能体现的是债市的资金流入到股市,从而带来股票市场的繁荣和上涨。

2018 年 5 月份到 2018 年 10 月份,美国股市的二次冲高来自回流资金的流动性冲击。

2、到了目前的阶段,我偏向认为美国股市已经完成资金筹码的交换,剩下的只有抵抗式下跌一条路。

➤

1)债券市场和股票市场的估值水平开始进入可以促进资金反向流动的阶段。

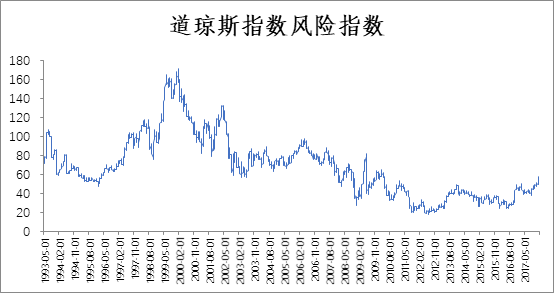

这张图是我年初那篇

高点回调

里面的图( 截止到 2 月 4 号 ),到了 2018 年 10 月份这个风险指数达到的高点就是在 2007 年的那个高点,这个高点意味着一件事情,就是投资股票的隐含收益不及债券了,那么资金反向流动是一定的。

在这张图里面我们也能解释,为什么 2015 年到 2016 年,那么多人不看好美股,美股后面还会涨,因为当时隐含的内容是投资债券市场不及股票市场赚钱,所以在 2015 年到 2016 年美国股市是不会下跌的。

现在这个风险达到了最高点,你们说美股后市会怎么走?如果没有大量的资金往里面继续的堆,恐怕只有抵抗式下跌一条路。还有没有资金继续堆美股呢?只有两个途径,企业回购和海外资金。

➤

2)美国企业资金的回购达到极致,在目前期限利差的情况下已经很难持续。

企业回购的路径的主要变量因素是 10 年期债券和短期债券的利差,而在美联储连续缩表的情况下,这个期限利差已经低到了 40 BP。

美联储的基础货币在不断收缩。

那么企业回购继续加大的可能性就变得十分的低,甚至有可能是变少。

➤

3)海外资金回流

海外资金的回流有可能开始进入缓和期。

美国能薅全世界的羊毛貌似只有一次,那就是 2000 年那一次的互联网泡沫,后面 08 年全球资金像防狼一样防着美国,这一次的美元指数也能看出来这个端倪。截止到 2018 年 10 月份,美元指数的反弹已经很弱了,半年时间反弹了 10%,这放到历史上的对比,确实是比较弱。甚至到了 6 月份之后,就是高位震荡了。

那么美元指数还剩下一个时期能再一次反弹,那就是如果在资产价格下跌的过程中形成的一次资金回流,只有发生债务危机之后才能产生的一次全球资金的回流。这个有可能将是美元指数未来几年的最后一个高点吧,之后极有可能又是慢慢的熊途。

➤

4)美国国内保证金账户已经顶到了极限

美国国内的融资账户所包含的杠杆水平已经攀升到了近乎等同于 2000 年纳斯达克泡沫破裂时候。目前和那个时候最大的一点不同,就是在 1994 年到 2002 年的 8 年时间里,美元指数的强势,那时候全球大部分的资金都涌回到美国股市,也就是那一次资金的涌入将股市泡沫打到了前所未有的地步。所以也有了杠杆水平的一个双头( 中间低下去的那一段是长期资本倒闭 )。

应该说如此大的杠杆资金,当没有后续资金入市后,那么会怎么样?资金的自我踩踏,就是我们 2015 年股灾后的庆幸。杠杆的自我毁灭。

美国上市公司的资产负债表中,有大量的类现金类资产,也就是这些公司自己投资的资产,当资产价格反向波动的时候,企业的盈利和资产状况会形成反杀。之后这部分资金在资本市场里面也会出现的是「逃命的钱」。( 苹果公司账面 2500 亿的金融资产 )

综上所述:

我偏向认为美国的这个大顶部有可能已经在 2018 年 10 月份形成了,而且这个顶部极有可能是世纪大顶,即使后续再有顶部,那么也有可能仅仅是这个顶部偏上一点点,「世界的萧条、中国的繁荣」。( 从 7 月份就开始赌会见到这个顶,现在终于等到了,关于有可能是个世纪大顶的论断参考我的宏观体系思路

《世界的萧条和中国的繁荣》

)

那么有一个问题,这一次美国股市的下跌会不会影响全球的金融危机?出现流动性危机的情况?( 这个就涉及到了大宗商品的问题 )

【二】

美全球性的金融危机爆发机制

大宗商品价格的下跌核心来自美国金融债务链条

1、什么是金融危机?什么是经济危机?

这两个大家傻傻的分不清楚,虽然只差了一个词,但是这两个是具有本质性的不同的。

在说这个问题的时候之前,我有必要先阐述另一个问题,就是我理解的宏观经济的两个落脚点——债务和居民财富。关于债务问题,在我的

《宏观思路》

一文中,有过详细的阐述,工业交换体系一定面临着需求不足,那么一定要通过债务来增加需求,深入演化就是企业负债周期,企业负债周期伴随着金融周期、产能周期而生

( 库兹涅茨周期:建筑周期、房地产周期,我觉得也类似企业负债周期;在 1 个库兹涅茨周期嵌套着 2 个朱格拉周期( 产能 ),1 个朱格拉周期嵌套着 3 个基钦周期( 库存 ))。国家通过财政、货币两种形式增加杠杆,深入演化就是上百年记的国家资产负债表周期

。所以债务问题的研究是一个巨大的话题,而且我们有幸通过达里奥大师获得了他多年来的分享,已经能获得十分丰富的营养。

债务危机是无法避免的

,不可能通过政策熨平,只会不断爆发,熨平一次危机后面会有更大的危机。

在这个基础上我们也许能更好的划分清楚经济危机和金融危机的概念。

因为这是两个不同领域的债务链条的塌陷。

经济危机是实体融资部门债务链条的塌陷,造成的反应就是类似 1929 年大萧条时候的信用塌陷,企业破产——银行倒闭——加剧企业破产——居民失业。

金融危机是来自金融部分的债务链条塌陷,这个更多的是以美国金融部门为主要典型的债务链条。( 外债高的国家引发的债务链条塌陷,是先从外债流出开始,然后进而引发经济危机 )。

在目前的全球经济体系中,能爆发对全球资产价格形成重要影响力的金融危机,只有美国,也就是美国的金融部门债务链条在某种资产价格下跌的过程中形成了债务塌陷。中国都不可能,顶多叫经济增速放缓,中国也不可能发生经济危机( 政府对实体经济债务的掌控力是全球最强 )。

说的太文雅了,用一句通俗的话来讲,就是如果能引起全球性的资产价格短期内快速的下跌,那么一定是要有美国金融部门的债务链条崩溃带来的。

近代历史上出现过两次这个情况,一次 1998 年的长期资本倒闭,一次是 2008 年的「次贷危机」。在最近的 40 年的历史中,连苏联解体这样的事情都没有让各类资产( 大宗商品 )形成趋势性的大幅度的下跌。

如果只是单纯的股票市场见顶下跌,是不可能引发金融危机的,只会影响后续的经济状况,例如 2000 年 3 月份的纳斯达克泡沫破裂,从 2000 年到 2003 年那一段,原油仅仅是有一段下跌,铜还是到了 2000 年 10 月份才开始下跌,跌到 2001 年 10 月份,也仅仅是下跌了 30%,之后开启了从 1300 美金冲击 8000 美金的大牛市,而原油价格是一路到了 2001 年的 911 事件,才出现了短期的底部,然后开启的是从 16 美金到 147 美金的征程。

所以我偏向认为大宗商品的价格能不能走出短期、凌厉、趋势性的大跌核心来自于美国金融债务链条是否能出现塌陷。如果没有美国金融部门债务链条的塌陷,那么大宗商品只能是缓慢的下跌甚至还跌不动,高位震荡为主。

美国是否能产生金融部门的债务链条塌陷呢??

这个问题实在是太大了,我偏向认为有可能,但是我仅仅是个猜测,还不能形成足够的数据来支撑,所以我在赌大宗商品价格下跌的过程中只会以小赌怡情的态度来面对。当然了我认为美国金融部门债务链条塌陷的可能性还是蛮大的。

毕竟美国金融机构在 2008 年发挥了「死道友不死贫道」的优良作风,然后获得了更大的权势和贪婪,金钱的逐利性,会把杠杆加足去追那些收益的利差,2008 年是来自居民杠杆债务塌陷带来的金融部门债务链条的塌陷。这一次我偏向认为极大的概率是来自美国股票资产价格的下跌带来的以股票为标的的债务链条,毕竟四个部门:国家、企业、居民、金融机构这四个部门杠杆率最复杂的就是金融机构,而且他们也是过去 10 年获得资产和杠杆权势最大的部门( 关于一些详细的数据,我会在以后时间里面做更深入研究,也是债务问题研究的一个深化 )。

2、大宗商品价格的崩溃??

最近有很多人来说大宗商品价格一定要崩溃。虽然我也是抱着这样的观点,但是我必须说一句,我是抱着赌的心态,赌美国金融机构出现大的债务链条塌陷。

大宗商品价格的趋势性下跌只有供给增加时候才能实现,没有供给的增加我们去讨论价格的趋势性下跌是很困难的事情。