石磊在民生证券 “红利崛起,周期会盟”论坛的演讲精编版

(第二部分)国内宏观系统的结构性变化与修复

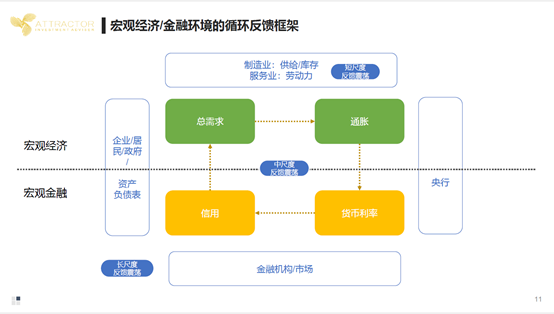

下面就用我自己常用的一个系统化反馈模型来探讨目前国内宏观系统的状态。

我们平时谈周期的时候一般就谈四个变量,需求、物价、金融系统内的货币利率、信用。

首先,它们之间有一个传递和反馈的关系。它本来像钟表一样旋转,包括最开始的美林时钟也是这个逻辑。但从最近的10年或者15年,海外和中国的转动在各个角度都被打断了。如果将它抽出来看,它背后形成的一些反馈机制在某些地方发生了断裂,从而提醒我们需要关注外面这一圈反馈机制。而外面一圈是比里面这一圈尺度更长的。

如果想让我们的信用扩张变成需求,它中间需要有一个传递,这个传递就是资产负债表,包括居民、政府、企业三张表。

从需求到通胀,以前认为需求好了物价就会起来。但现在又有一个中长期的变化,它的传递是两个,一个是制造业产能供给状态,还有一个是更短周期制造业库存状态。制造业内部的短尺度库存波动一般是3到6个月。

还有服务业劳动力的供给,在海外现在成为一个从需求到通胀的瓶颈,也是美联储最关注的。美联储关注的不是我们的商品通胀,而是劳动力通胀,服务业通胀。我们需要不止看制造业,也要看服务业。

中国央行和美国、欧洲央行在关注通胀到货币和利率的传导发生了根本性的变化。从货币利率到信用,通过金融市场和金融机构来传递的,也发生了变化。

以前熟悉的短尺度的故事没变,但中长尺度的都变了,而且中国和美国发生了根本性的断裂。因此我们就会发现规律失效了,中国和美国为什么同在一个世界中,同在一个贸易的链条中,为什么出现了一些背离?

中间4个变量它们的尺度是我们最为熟悉的,持续大概2到3年,被称为自相似非周期。再往上面制造业的库存的短尺度,是制造业上游、中游、下游之间的反馈,是不是有一些需求和库存的错配造成的。长尺度也有一个反馈震荡。

有了框架模型,现在我们来看一些数据。

首先是反映最短尺度的制造业内部的库存震荡的库存动力指数,今年的第一个反转发生在3月,去年有过两次震荡,这两次震荡都形成了波段性的机会,也形成了风险。大家可以看到去年的四季度有一个非常深的下行,但今年的3月份回来了。前两次跟刚才我们说的基本面的短尺度的信号完全一致,甚至市场有的时候会更早一点,也可以证实市场是高效的。

我们也可以看到中尺度库存周期在今年一季度反转,跟股票市场的年度级别回报是完全正相关。如果现在大家认为中尺度库存周期已经反转,港股、A股基本就见底了。

美国的短尺度库存动力指标在2024年年初出现一个反转信号,今年年初美国股指创新高,这个信号它的背后是短尺度已经回来了。美国的中尺度,去年的四季度基本也是临界点。美国的中尺度的库存周期,它和标普500的年回报率的关系跟中国是一样的。

现在的基本面和市场面都已经确认,我们一定在某个尺度上,小尺度和中尺度上出现了反转。全球贸易也开始在一个临界点,经历了2022年之后连续至少一年半的去库,全球商品贸易也触底回升,很多外资机构甚至外资政府的领导都在说全球贸易已经触底。数据同样验证了这个观点,当下全球的订单,不管是新兴市场还是发达市场都在回升,但在手订单量还是比较低的,它有比较多的剩余产能,往下游传导价格的时候会比较慢,因为它有很多剩余产能,这一点就和2020年和2021年是完全不一样的。

这两年在中长尺度上的一些异常,比如去年的异常,最后总需求强度的指标没有反转,中尺度的信号在去年有反转迹象但失败了。去年一季度,那么强的一次生产型的回升,为什么没有反转?是因为下面构成这个指标的底层的链条,它中间是有冲突矛盾的,不共振。

今年同样在中尺度出现了严重的分化,一方面我们的出口订单处在3月份历史同期的几乎是最好的状态,但另外一方面我们把出口订单剔除之后,偏内需的订单是处在历年里最差的,一面是海水,一面是火焰,但是比去年一季度的状态要好一点。

从工业企业的营业利润率的角度,虽然触底了,但利润率没回来,此外,近期公布的产销率竟然创10年最低。这个数据是符合现在的状态的:虽然上游涨价,但无论是中国还是美国,PPI竟然并没有回升。

在利润率方面,上游在长尺度上保持着极高的景气,一直在往上走。公用事业呈现出一个逆周期的利润率回升,也不错,制造业出现持续的利润率下滑。到底谁是周期?从利润率的变化来讲,上游利润的周期性特征降低了,为什么我们能够看到红利股和周期股,因为内部已经有大量行业不再呈现周期性。

虽然中国的生产很好,GDP是不错的,但是销量一般,中游、上游库存不高,库存都在下游。除了产销率低以外,应收账款非常高,现金流很差,而且差的程度都是在下游,下游不但面临着没有利润,还面临着缺现金。

这一次我们借鉴BCI的产业商学院的调查报告能够看到,企业的销售前瞻指数出现了非常明显的回升,但3月份利润没怎么回升,有销售有量却没利润。

在库存里面,如果把产成品和原材料拆开来看,产成品的库存非常高,而原材料的库存是正常偏低的,这个很合理,在产业链里下游不赚钱,下游还缺现金的时候,我为什么会积累一大堆原材料库存?肯定不会,我本来就没什么钱。下游的特征是按生产进行采购,不怎么积累原材料库存。这个跟以前不一样,因为以前有大量的下游在囤积原材料,这个现象会直接影响我们的原材料价格的上涨模式。

从一季度的GDP平减指数、核心CPI来看,国内整体物价水平仍未回升。这对于中国的资产配置而言,有一个非常强烈的信息。按照以往周期回归,债券就会进入到熊市之中了,但这一次并没有。

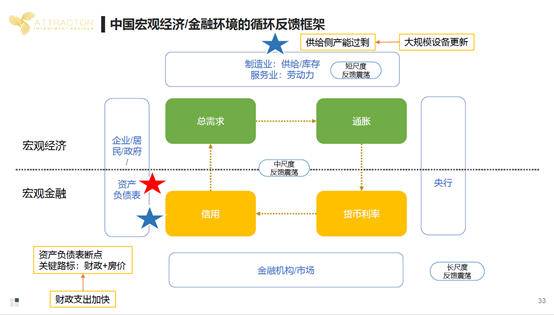

中国在外层循环的断点,在今年有两个地方都可能被逐步修复,一个是大规模设备更新,一个是财政支出的加快,尽管数据上看,这两个仍未落地,但方向是明确的在解决系统循环问题,但仍然是以结构性的解决为主,所以我们未来大量面对的不再是牛市还是熊市的问题,而是结构型机会是不是能抓住,这对投资策略的考验又提升了难度。

后续内容将在本公众号更新,请持续关注~