文 | 王卫军 李 威 (江苏广播电视总台)

自2014年8月中央全面深化改革领导小组会议审议通过了《关于推动传统媒体和新兴媒体融合发展的指导意见》以来,全国各大主流媒体均在大力推进媒体融合工作。

经过近三年的发展,广电虽然在新闻内容层面的互联网融合传播方面取得了一定的成果,然而在打造互联网平台方面交出的答卷却并不乐观。

一、与互联网竞争现状:广电系明显落后

根据艾瑞指数2017年5月份的数据:在前十名全类别互联网产品中,PC端中只有凤凰网这一具有传统媒体背景的网站入围,且排名靠后;移动端中,传统媒体无一上榜。

在视频类互联网产品排名中(含网络电视台,PC端不含腾讯视频和搜狐视频,这两家不是独立域名),广电也并无优势可言,仅芒果TV进入前十名,且与领先者差距显著。

目前来看,互联网硬件的两大入口中——PC端和移动端的竞争格局已基本确定,广电从这两大入口向互联网拓展已困难重重。

而广电赖以生存的客厅电视大屏正面临着互联网的内外夹击:一方面,观众不断向PC端、移动端流失;另一方面,电视机终端不断互联网化,并成为新的第三大互联网终端入口,这一入口被称为互联网电视,即OTT TV(下称“OTT”)。

电视机如果拒绝互联网化,则会加剧观众向互联网的流失,并引发广告和人才的持续流失;如果迎接互联网化,就需直面与互联网公司的竞争,有多少胜算呢?

二、OTT生态之“竞” :前十名榜单中没有广电系盒子的身影

数据显示,有线电视用户已经进入了下降的通道。

根据2017年5月中国广电网络公司公布的2017年第一季度数据,我国4.41亿家庭电视用户中,有线电视的用户较上季度下降172.8万户,达2.51亿户,连续两个季度下降。

相比之下,18.44%的用户(7667.9万户)采用OTT的方式,环比上季度净增599万户。同时,IPTV的用户环比上季度净增918.7万户,达9591.5万户。

和其他机构的数据相比(如奥维云网发布的《2016中国OTT广告价值蓝皮书》显示,目前OTT的保有量已超过2亿台,覆盖36%的家庭,2020年将覆盖72%的家庭),该报告OTT的数据相对保守。

目前OTT的生态格局中主要存在5种力量:广电系、互联网公司、通讯运营商、智能家电厂商和新兴硬件公司。

这5种力量凭借各自的优势在OTT的硬件终端(智能电视和盒子)、操作系统(OS)、牌照和内容应用等几方面的产业链中不断向上下游渗透,形成了错综复杂的竞争生态。

据笔者统计,表3中打“√”的为该类主体已开展的业务,打“?”的为该类主体可能已经或将要涉足的业务。从表3来看,除牌照把控在7家广电机构不存在外部竞争外,其他三个层次的业务均存在激烈的竞争。

(一)终端硬件

OTT终端硬件主要包括智能电视一体机和OTT盒子,目前两者的竞争主体并不完全相同。

1.智能电视

智能电视的竞争主体主要是传统电视厂商、互联网公司及新兴技术公司。

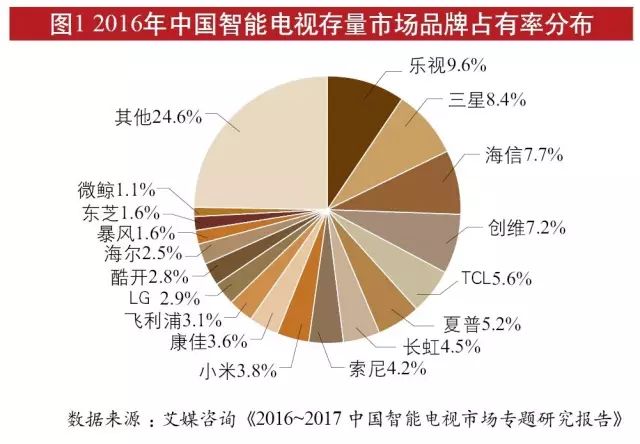

艾媒咨询《2016~2017中国智能电视市场专题研究报告》显示,2016年智能电视的产量达9310万台,全年销量数据则为4098万台。

从份额分布来看,智能电视市场仍然是传统家电厂商的天下,但新兴互联网公司份额增长迅猛,乐视、小米、酷开和暴风共计占据17.8%的份额。

2.OTT盒子

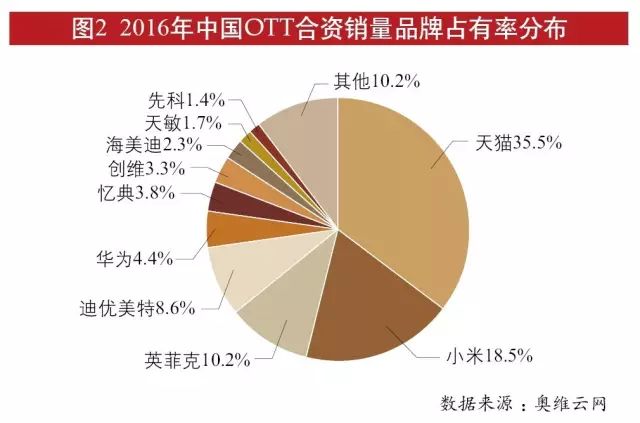

根据奥维云网发布的《2016年中国OTT盒子市场总结及趋势报告》,2016年OTT盒子市场零售量为1371.8万台,同比增长13.1%,这已经是连续四年销售量超过1000万台。

从2016年OTT盒子品牌分布来看,基本是互联网和新兴技术公司的天下,在前十名榜单中没有看到广电系盒子的身影。

(二)操作系统

速途研究院公布的《2016年H1智能电视市场报告》显示,2016年上半年智能电视安卓系统占比80.69%。

由于安卓是开放系统,其控制力基本掌握在各家智能电视厂商手中,因此硬件厂商可以借此捆绑运行在操作系统之上的内容和应用分发渠道,为自己进军上游的内容和应用创造平台。

奥维云网发布的《2016年中国OTT盒子市场总结及趋势报告》显示,OTT盒子的操作系统以阿里YunOS和安卓系统为主,YunOS盒子销量占比57.9%,稳居榜首;安卓盒子销量占比是41.6%;其他占比0.5%。

相关数据显示,截至2016年底,OTT盒子的保有量将超过7000万。根据YunOS的份额比例测算,采用YunOS的操作系统可能超过3500万台,此外阿里旗下的电视淘宝平台的用户数据是5000万户。

可见,阿里巴巴通过YunOS和应用输出的方式打通了旗下视频内容和电商产品向电视终端的分发渠道,坐稳了家庭互联网入口的头把交椅。

(三)内容与应用

目前向集成牌照商提供内容和应用的主要有两类机构:广电系和互联网公司。广电系提供的主要是自身既有的视频内容;而互联网公司不仅可以提供视频内容,还可以提供游戏、电商等产品。

此外,终端硬件厂商也在进入上游的内容产业,如中国移动的魔百盒。

三、OTT生态之“合” :牌照商对OTT产业链的控制力有多大

集成牌照在7家广电机构手中,其他力量均需寻求与牌照商的合作,这形成了OTT上下游产业链各种力量之间既“竞”又“合”的复杂生态。

(一)牌照商自营模式:以芒果TV、百视通为代表

芒果TV和百视通虽然最初都与家电厂商、运营商有过合作,但后来均逐步走向自主运营。这两家均试图从产业链的各个环节自主开发,形成闭环。

比如百视通自2014年明确了OTT的战略地位后就陆续终止了与其他厂商的合作关系,专心发展自己的OTT盒子业务,并将DVB、IPTV业务和OTT捆绑,发展成独特的“DVB+IPTV+OTT”模式,截至2016年年底,其OTT用户达2579万。

截至2016年11月30日,芒果TV互联网电视终端激活用户数超过4267万。

(二)“牌照商+品牌硬件厂商”合作模式:以央视和华数为代表

这种是以牌照商为主导的模式:牌照商提供集成内容,硬件厂商(如长虹、TCL、LG、三星、创维等)提供硬件产品和OS,当然并不排除硬件方在系统中集成自己的产品。

此种模式中,牌照商负责内容开发和平台运作,硬件厂商负责硬件生产和销售,并部分参与上游内容提供,分工明确,责任清晰,因此是OTT领域较为常见和成熟的一种合作模式。

(三)“牌照商+通讯运营商”合作模式:以中国移动为代表

这一种其实是上面一种的翻版,中国移动定制生产OTT盒子,在销售时和流量捆绑,牌照和内容方面则和7家牌照商合作,同时中国移动自己也将部分内容集成在盒子里,产生新的盈利模式。

由于销售渠道的优势,移动公司在这种合作模式中的话语权比上一种模式中的硬件厂商大。截至2016年10月,中国移动OTT用户量已达2100万。

(四)“牌照商+互联网公司”合作模式:以“银河+小米”“CIBN+乐视”为代表

在2014年总局OTT政策收紧之后,小米和乐视两家公司分别与银河和CIBN两家牌照商达成了合作。

由于银河和CIBN自身的内容资源有限,而乐视和小米既有硬件又有内容,因此这种模式中两家牌照商所能获得的利益有限。

(五)“互联网公司+牌照商+硬件厂商”合作模式:以“阿里巴巴+华数”为代表

同样是牌照商与互联网公司的合作,但与上一种模式不同的是,这里互联网与牌照方实现了深度合作。

这种模式的典型代表就是阿里巴巴和华数的合作。

在阿里的OTT布局中,它有自己的硬件系——天猫魔盒,有自己的操作系统——YunOS,还有自己的内容和应用——阿里大文娱版权储备和电商等产品,更重要的是,它又以65亿元的巨资入股华数,间接获得了牌照,从而搭建了属于自己的完整OTT生态链。

牌照商与阿里巴巴的合作,基本上是阿里占据主导地位。

此外,市场上还存在着另一种合作模式:南方传媒和优朋普乐公司的合作。在笔者看来,和其他几类合作伙伴相比,优朋公司并不具备优势的市场资源,所以没有看懂双方运营的业务模式。

综上所述,在几种模式中,牌照商对OTT产业链的控制力由强逐渐转弱。

四、广电OTT的未来,关键在于明确方向、放开手脚

OTT是家庭互联网的入口,从目前OTT的用户数据来看,广电并没有因为掌控牌照而取得绝对优势地位。

这一方面固然是互联网“明修栈道,暗度陈仓”所致,这是外因;另一方面,广电机构自身在抢占OTT入口的道路上犹豫不决,致使自身的优势逐步丧失,这是内因。内因的存在主要是因为广电对于发展OTT一直有所困惑。

(一)顶层设计

1.开放与封闭

播控平台和操作系统是有差异的:播控平台相当于一个视频网站的牌照,而操作系统则是更底层的平台,它不仅包括视频内容的管理,还包括各种非视频类应用的管理和各种硬件接口。

其次,操作系统是一个开放的平台,无论是PC端的Windows还是移动端的Android都是开放的操作系统,因此基于安卓的OTT端很容易被穿透。

一些硬件厂商或者OS开发者总是有意无意地留下很多可以穿透的漏洞,给相关硬件和互联网公司留下“暗度陈仓”的隐蔽通道,结果造成了大量的非法盒子或合法盒子“越狱”非法化的现象。

这给牌照商的管控带来了巨大的挑战。

2.集成牌照与内容牌照

由于集成牌照商同时也是内容服务牌照商,所以内容管控完全掌握在集成商手里。即使是没有内容牌照的互联网公司,也可以通过合作的方式成为了集成牌照的内容供应商。

内容牌照价值的相对弱化,使得广电内部机构各自的利益无法像IPTV那样凭借区域播控牌照获得平衡,内容资源难以有效整合。

(二)盈利模式

互联网入口最大的特征是免费。此种情形下,盈利的前提是入口的用户规模足够大,才能实现细分的盈利模式。所以入口型产品的投资战线非常长,且还要有配套的增值服务,两者缺一不可。OTT也是一样,所以该业务有很大的风险。

从目前OTT端的运营来看,尚未实现盈利是普遍现象,即使是风头最劲的芒果TV也仍处于亏损阶段。

一方面是规模还没有达到相应的量级,另一方面,盈利模式仍然主要依靠广告,并没有相应的增值收益。

OTT更像是把自己左口袋的钱倒腾到右口袋,因此广电系发展OTT的意愿并不高。

这就给合作伙伴以可乘之机,因为它们早就实现了广告、付费内容、电商、硬件等多元化的盈利模式。

(三)运营机制

OTT投资“周期长、风险大”的特征并没有阻挡有远见的互联网机构杀入市场的步伐,但广电的传统运营机制与互联网的运营方式并不匹配,导致广电机构在OTT的市场竞争中难以放开手脚。

比如在人才方面,国有传媒机构下设的新媒体部门不能像互联网公司那样实现股权激励,所以很难吸引到最优秀的人才团队。

其次,国有传媒的用人机制行政等级分明,导致用人的机制僵化、决策周期冗长。这些都限制了广电OTT的快速发展。

(四)初步的对策建议

综上,笔者认为可以从如下几个方面寻找对策。

1.继续加强并完善监管

一方面,继续严格限制牌照商和互联网公司的合作,加大对市场非法盒子的打击力度;另一方面,充分鼓励广电内部资源的整合。这样既对外树立行业壁垒,又为广电内部的整合和发展赢得时间。

2.探索多元化的盈利模式

必须要认识到OTT是家庭互联网的入口,而非仅仅视频内容的入口,因此广电须围绕OTT尽可能地建立多元化的盈利模式,将视频广告盈利模式逐步扩展至游戏、电商、教育、医疗、社交等多方面,鼓励各广电集团各显神通,尽快找到新的盈利突破口。

3.探索建立市场化体制机制

为使生产关系适应生产力的发展,运营机制需要发生变革。对于广电的领导人而言,是否能够大胆出击,进行顶层设计的创新,最大程度地整合人才和资本两大基础要素,事关传统媒体融合成败。

“广电独家”是广电业界第一订阅号,“影视独家”深度透视影视产业规律,由北京中广传华影视文化咨询有限公司运营,新版微信长按二维码图可直接订阅