【油气君对本文将不设置打赏功能,各位投资者如果对本文内容感兴趣,请根据下方联系方式同“信达证券”直接联系。对油气投资交易感兴趣的朋友,欢迎关注并且置顶本微信公众号】

历史性重磅利空?突增2.3亿桶原油库存为哪般?

2017第三十三期专题报告 2017年8月18日

本期内容提要

重要提示:可点击直接阅读我们的2017年中期投资策略【7000亿美金债务到期,石油化工开启洗牌盛宴】

根据美国能源信息署的最新数据,在周数据截止日2017年8月11日的EIA报告中,美国原油库存持续走低至466.5百万桶。虽然当前美国原油库存相比去年同期下降速率明显加快,但令场内投资者更加关注的则是美国原油产量大增7.9万桶/日突破950万桶/日,距离美国原油产量记录960万桶/日仅剩下不到10万桶/日的距离。

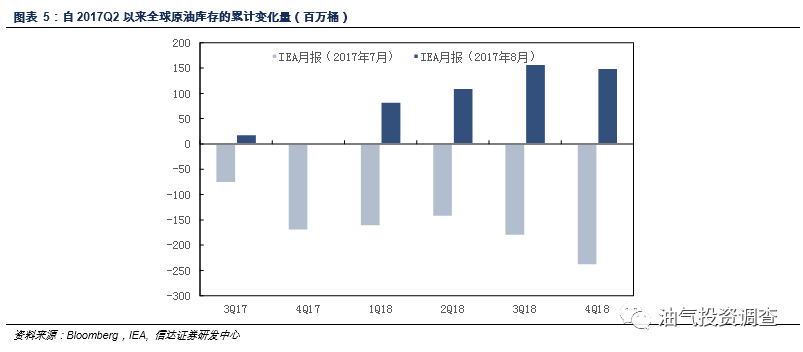

此外,根据国际能源署最新月截止日2017年8月的报告,其预计在假设OPEC产量自2017年第二季度末不变的情况下,自2017年第二季度至2018年底,全球原油库存将累计增加约1.5亿桶,而就在2017年7月的报告中,IEA预估到2018年底,全球原油库存将减少2.3亿桶,在短暂的一个月内,IEA对全球原油市场的判断突然掉头,从供小于求(去库存)转变为供大于求(增库存),可谓是惊天大逆转。

IEA对全球原油库存预判的重大调整主要是因为IEA调低了全球原油需求量,尤其是以中国为代表的Non-OECD。具体来说,IEA把非经合组织国家的原油需求量调低了42万桶/日,到2018年底相当于1.57亿桶库存,其中中国占了25%以上,剩余的部分则是IEA基于过去原油需求量的小调整。此外,IEA预计全球对OPEC产油国的原油需求量也将下降约80万桶/日,而OPEC原油产量2017年7月持续增加20万桶/日,全球去库存进程又将往后推迟。

我们曾在2017年6月2日的报告《4季度降1.44亿桶库存?IEA和OPEC剧烈分歧!》中指出:“目前全球两大重量级机构国际能源署IEA和石油输出国组织OPEC对全球原油去库存情况的判断出现了极为剧烈的分歧,IEA认为2017年全球原油去库存强度呈现显著随时间推移而增加的情况,而OPEC则认为全球原油库存变化呈现显著的季节性。如果从绝对值角度看,IEA认为今年4季度去库存速度将达到160万桶/日(意味着求大于供160万桶),而OPEC则认为今年4季度几乎难以出现去库存,相当于IEA同OPEC出现单季度1.44亿桶去库存规模的大分歧。综合目前的数据,我们认为对今年下半年实际去库存情况的预判上OPEC相比IEA要更加可信。”而目前IEA在最新月报中重新修正了其对全球原油库存变化的判断,认为到2018年全球供过于求的情况将继续保持,这与我们之前的预判完全符合。

原油价格为47.09美元/桶,布伦特原油价格为51.03美元/桶;天然气价格为2.929美元/百万英热单位。(注:最新收盘价)

风险因素:地缘政治与厄尔尼诺等因素对油价有较大干扰。

目 录

... 13

历史性重磅利空?突增2.3亿桶原油库存为哪般?... 2

EIA周报数据分析... 6

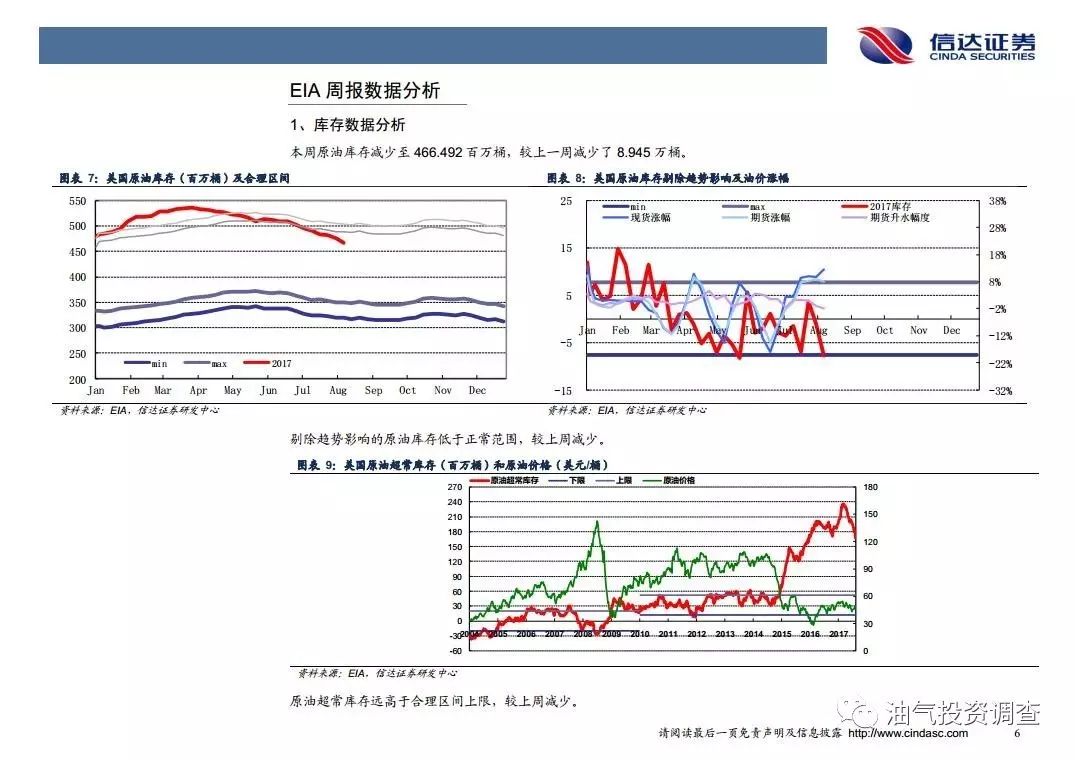

1、库存数据分析... 6

2、产销数据分析... 8

3、价格数据分析... 11

4、周报数据全面解读

... 21

图 目 录

... 9

图表 1:美国原油库存量(百万桶)... 2

图表 2:美国原油产量(千桶/日)... 2

图表 3:美国本土48周原油产量(千桶/日)... 3

图表 4:美国阿拉斯加原油产量(千桶/日)... 3

图表 5:自2017Q2以来全球原油库存的累计变化量(百万桶)... 4

图表 6:OPEC原油产量(千桶/日)... 5

图表 7:美国原油库存(百万桶)及合理区间... 6

图表 8:美国原油库存剔除趋势影响及油价涨幅... 6

图表 9:美国原油超常库存(百万桶)和原油价格(美元/桶)... 6

图表 10:美国汽油库存(百万桶)及合理区间... 7

图表 11:美国柴油库存(百万桶)及合理区间... 7

图表 12:美国天然气库存(十亿立方英尺)区间、库容能力和最大库容需求预测... 7

图表 13:美国天然气库存超常值、价格及油气比价... 8

图表 14:美国油品消费(千桶/日)及合理区间... 8

图表 15:美国油品消费剔除趋势影响及油价涨幅... 8

图表 16:美国油品超常消费(千桶/日)及原油价格... 9

图表 17:2004年至今美国生产消费柴汽比(4周移动平均值)... 9

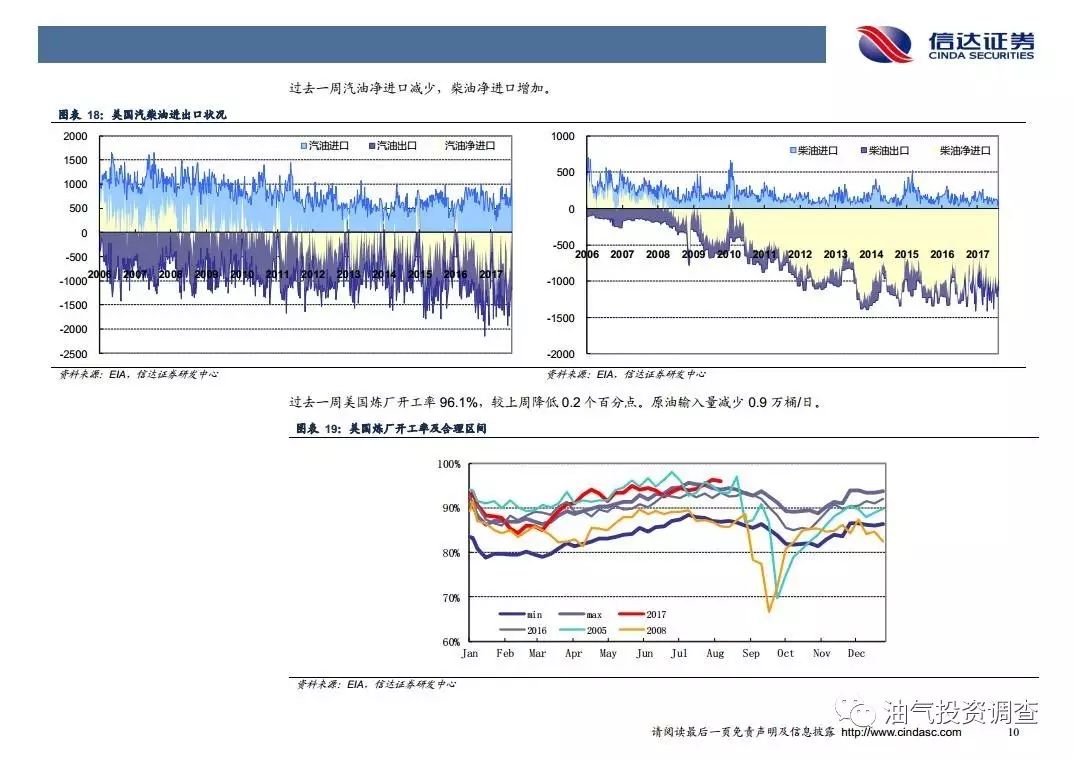

图表 18:美国汽柴油进出口状况... 10

图表 19:美国炼厂开工率及合理区间... 10

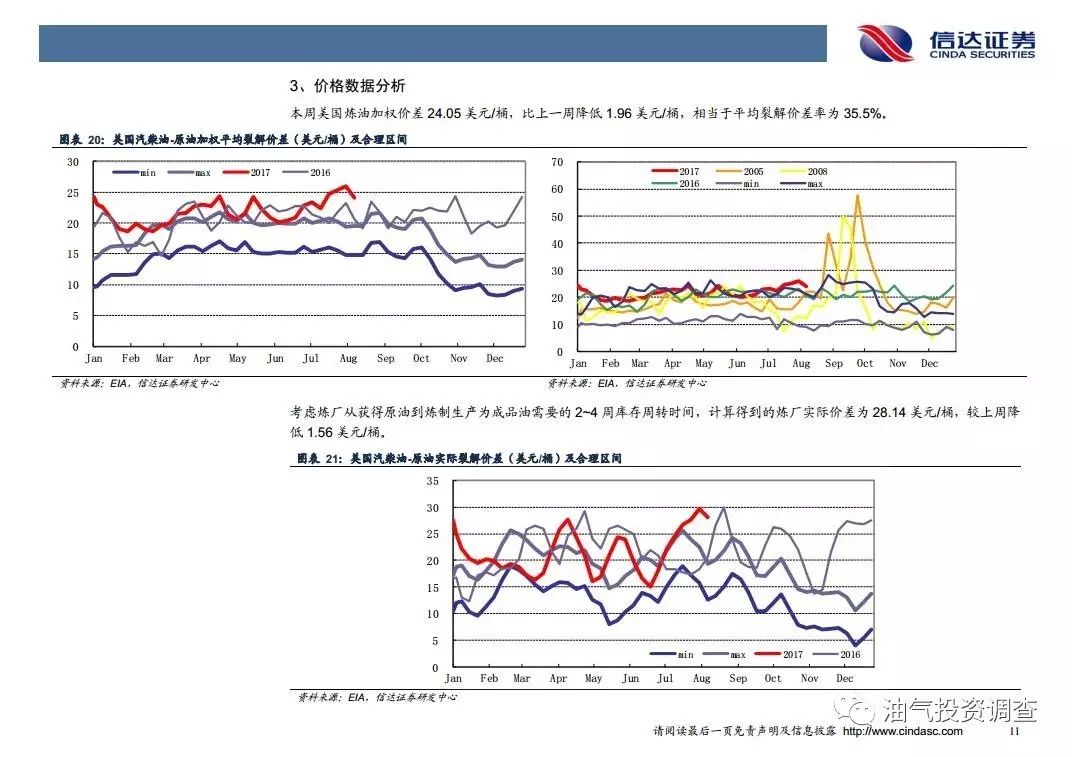

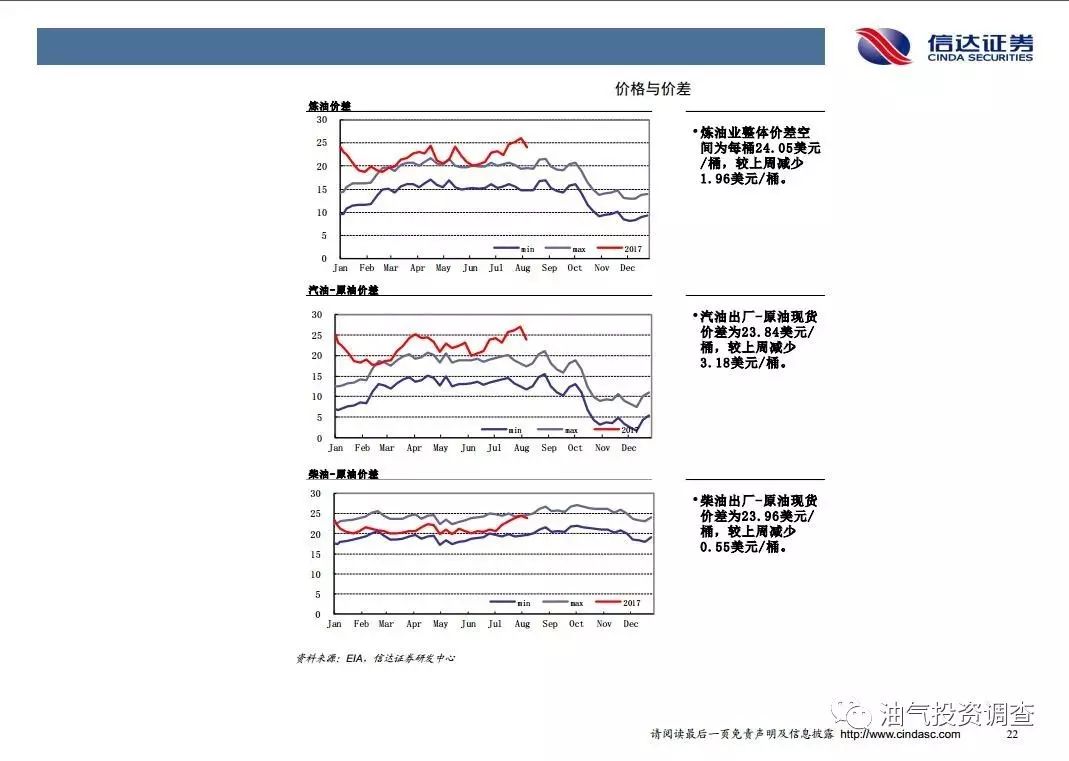

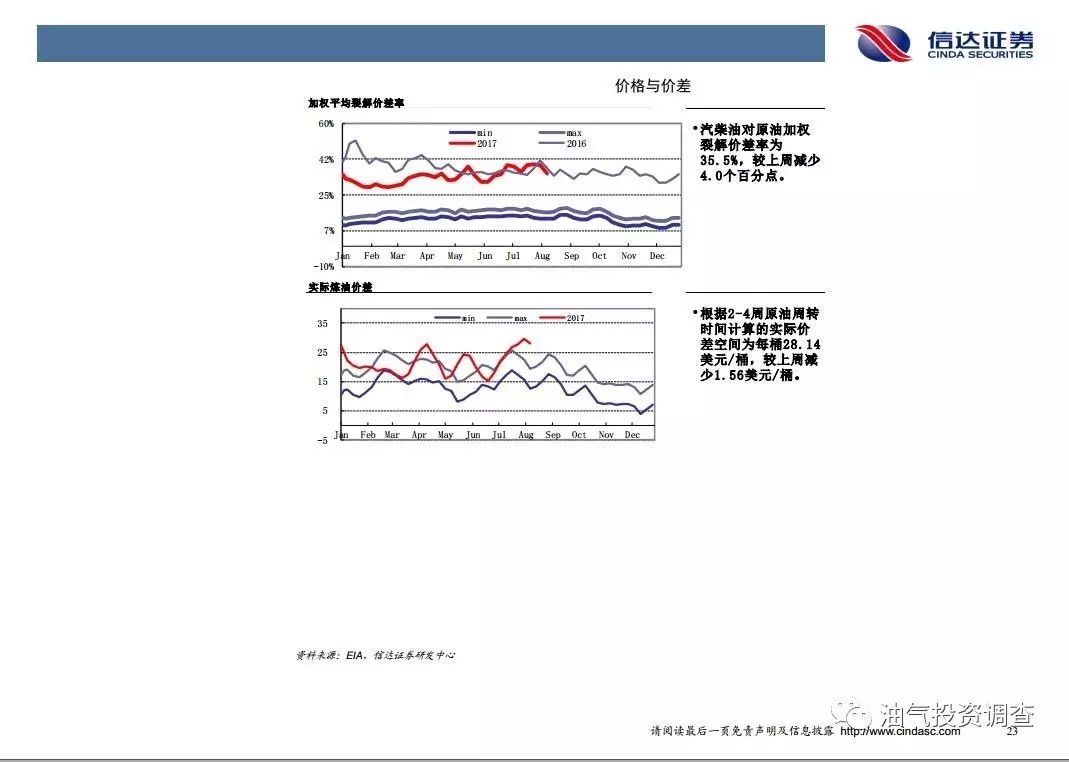

图表 20:美国汽柴油-原油加权平均裂解价差(美元/桶)及合理区间... 11

图表 21:美国汽柴油-原油实际裂解价差(美元/桶)及合理区间... 11

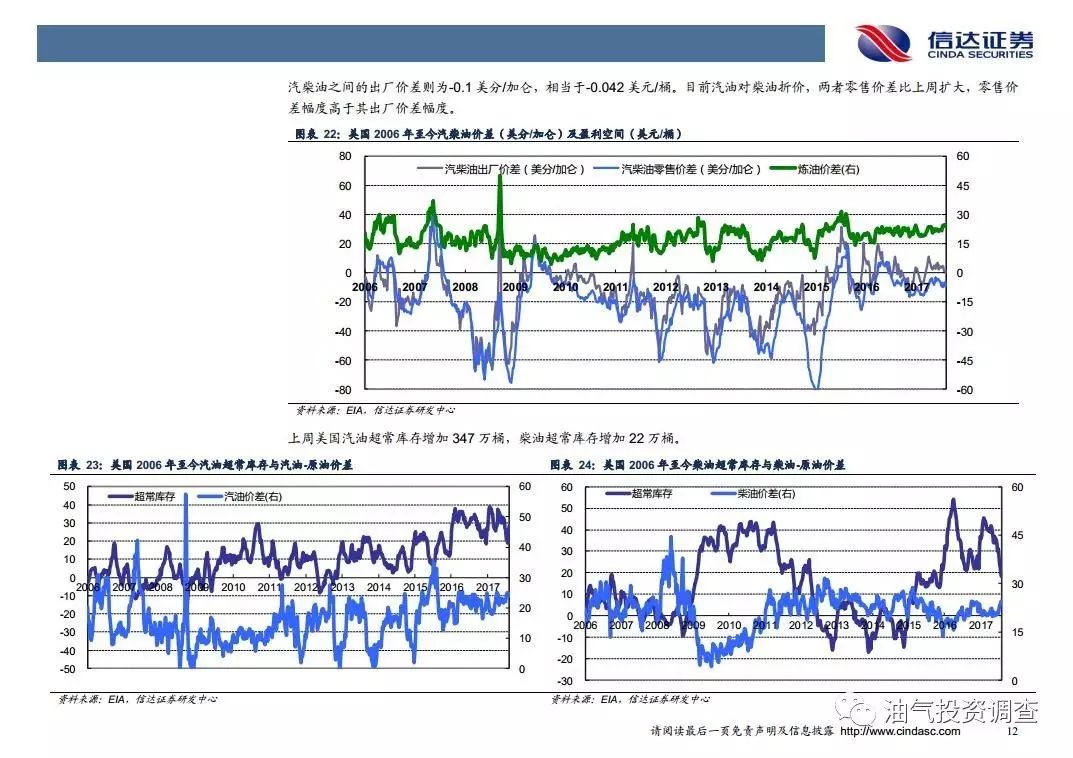

图表 22:美国2006年至今汽柴油价差(美分/加仑)及盈利空间(美元/桶)... 12

图表 23:美国2006年至今汽油超常库存与汽油-原油价差... 12

图表 24:美国2006年至今柴油超常库存与柴油-原油价差... 12

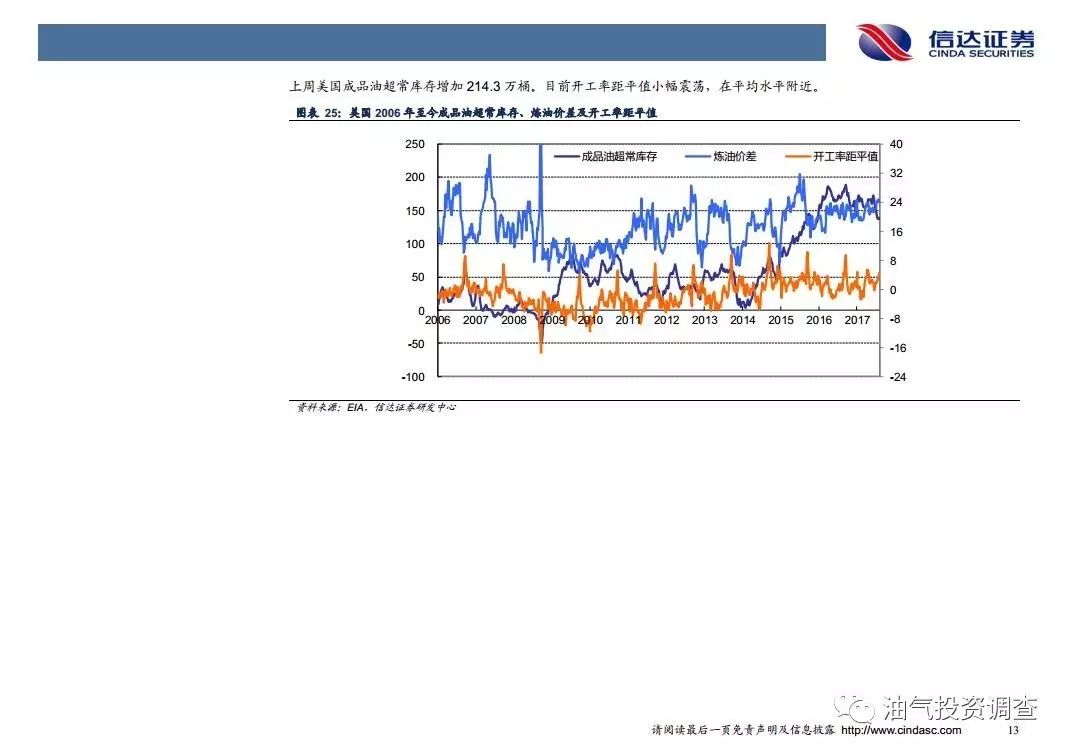

图表 25:美国2006年至今成品油超常库存、炼油价差及开工率距平值... 13

历史性重磅利空?突增2.3亿桶原油库存为哪般?

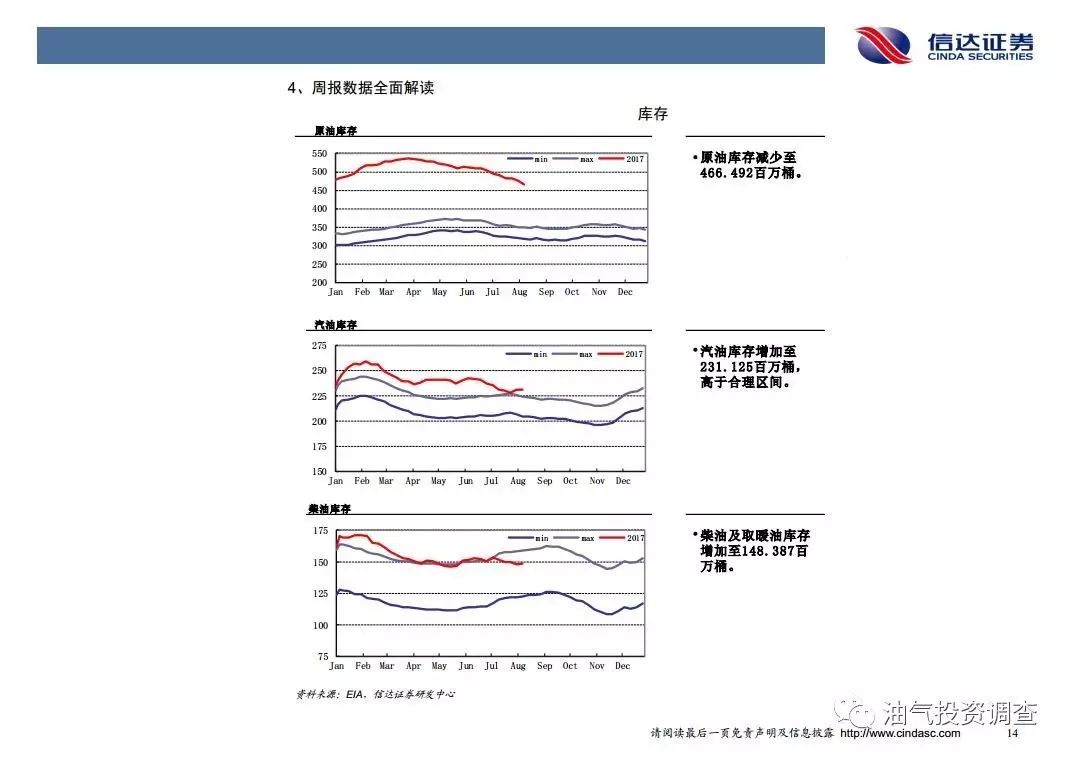

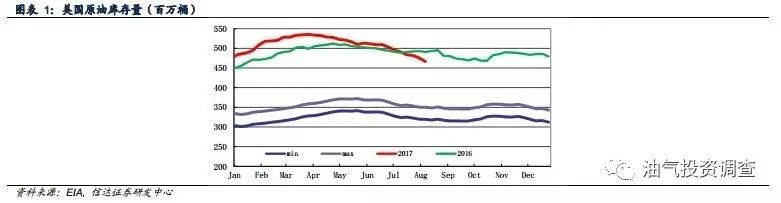

根据美国能源信息署(Energy Information of Administration,EIA)的最新数据,在周数据截止日2017年8月11日的EIA报告中,美国原油库存持续走低至466.5百万桶,周降幅达到8.9万桶,见下图。

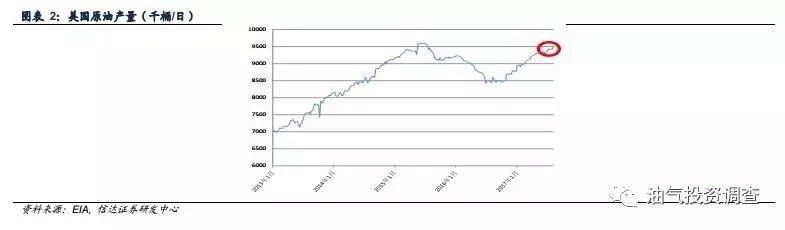

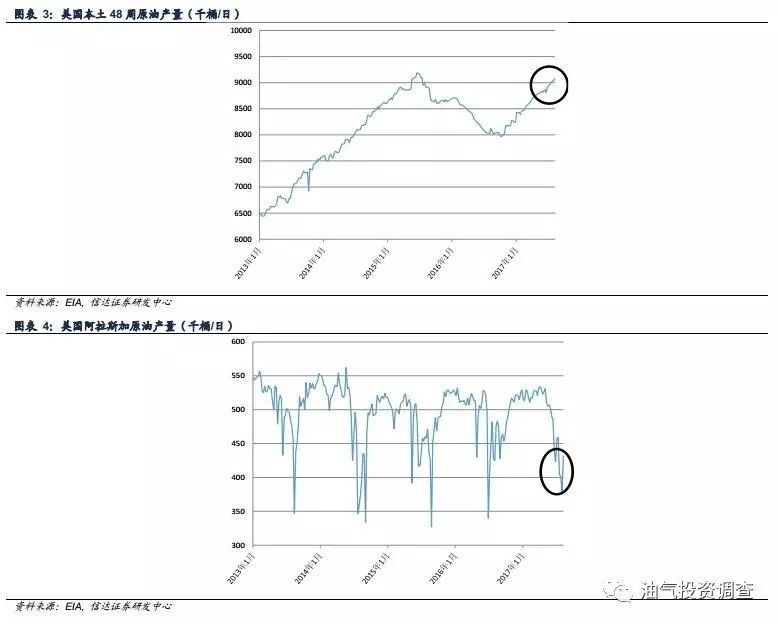

虽然从上图可以很直观地看出当前美国原油库存相比去年同期下降速率明显加快(关于其背后驱动因素可以参考我们2017年8月4日的报告《利比亚狂增50万桶出口,全看沙特了!》),但令场内投资者更加关注的则是美国原油产量大增7.9万桶/日突破950万桶/日,距离美国原油产量记录960万桶/日仅剩下不到10万桶/日的距离。我们在此需要说明的是:严格意义上,EIA对美国原油产量采用的是基于STEO的外推法统计的估算数据,而非真实的日产量数据,但仍可以从趋势上对美国原油的生产情况作出判断。美国原油产量由本土48州和阿拉斯加两部分组成,周数据截止日2017年8月11日的原油产量周增幅分别为2.5万桶/日和5.2万桶/日,合计增幅7.9万桶/日,见下图。

我们认为需要从两个角度来分析美国原油产量数据:一方面,本土48州原油产量直接反应了美国页岩油的生产情况,页岩油的生产具有“短周期”的特征,对油价环境的变动更为敏感,成为了目前全球原油市场的边际供应商。自2017年7月以来油价一直处于45-50美金的区间,虽然舒适度比不上50美金+的油价环境,但是页岩油产量仍在增加,对OPEC减产效果持续施压(关于美国页岩油增产能力的分析,详见我们在2017年5月5日的报告《7个月增产84万桶,美国把OPEC减产填上了!》)。另一方面,阿拉斯加的原油开采具有典型的反季节性(夏季产量少,冬季产量多),从每年6月左右开始进入产量淡季,低估大约持续2-3月,在每年8-9月产量开始反弹。美国原油产量已经站在了950万桶/日关口,目前仅是2017年第3季度中,我们认为美国原油产量将在2017年内突破960万桶/日的历史记录。

此外,根据国际能源署(International Energy Agency,IEA)最新月截止日2017年8月的报告,其预计在假设OPEC产量自2017年第二季度末不变的情况下,自2017年第二季度至2018年底,全球原油库存将累计增加约1.5亿桶,而就在2017年7月的报告中,IEA预估到2018年底,全球原油库存将减少2.3亿桶,在短暂的一个月内,IEA对全球原油市场的判断突然掉头,从供小于求(去库存)转变为供大于求(增库存),可谓是惊天大逆转,见下图。

IEA对全球原油库存预判的重大调整主要是因为IEA调低了全球原油需求量,尤其是以中国为代表的Non-OECD(非经合组织国家)。具体来说,IEA把非经合组织国家的原油需求量调低了42万桶/日,到2018年底相当于1.57亿桶库存,其中中国占了25%以上,剩余的部分则是IEA基于过去原油需求量的小调整。此外,IEA预计全球对OPEC产油国的原油需求量也将下降约80万桶/日,而OPEC原油产量2017年7月持续增加20万桶/日,全球去库存进程又将往后推迟。

我们曾在2017年6月2日的报告《4季度降1.44亿桶库存?IEA和OPEC剧烈分歧!》中指出:“目前全球两大重量级机构国际能源署IEA和石油输出国组织OPEC对全球原油去库存情况的判断出现了极为剧烈的分歧,IEA认为2017年全球原油去库存强度呈现显著随时间推移而增加的情况,而OPEC则认为全球原油库存变化呈现显著的季节性。如果从绝对值角度看,IEA认为今年4季度去库存速度将达到160万桶/日(意味着求大于供160万桶),而OPEC则认为今年4季度几乎难以出现去库存,相当于IEA同OPEC出现单季度1.44亿桶去库存规模的大分歧。综合目前的数据,我们认为对今年下半年实际去库存情况的预判上OPEC相比IEA要更加可信。”而目前IEA在最新月报中重新修正了其对全球原油库存变化的判断,认为到2018年全球供过于求的情况将继续保持,这与我们之前的预判完全符合。