器械板块增长提速,可降解支架持续贡献业绩。

2019年前三季度公司器械板块收入26.53亿元(27.24%),实现近年来最快增长,第三季度单季度收入9.07亿元(+31.67%)。

主要受益于原有业务的稳定增长,及NeoVas自3月下旬开始持续贡献业绩增量,预计全年销售额能够达到2.5-3.5亿元。

药品板块增速回落,联盟集采中标后不确定性因素降低。

受国家带量采购政策影响,药品板块增速出现回落,2019年前三季度收入30.05亿元(+30.29%),其中化学制剂收入24.59亿元(+27.25%),原料药业务收入5.46亿元(+46.01%)。

化学制剂中,硫酸氢氯吡格雷与阿托伐他汀钙增速出现分化。

由于前者主要在院内销售,受国家集采影响相对更大,尽管销售量上仍有增长,但销售收入同比出现下滑。

阿托伐他汀钙仍保持较高增长,主要受益于OTC端持续放量。

考虑到9月联盟地区集中采购中,公司两大品种均以较高价格中标,未来2-3年的不确定性因素基本消除。

尽管中标价大幅降低,但市场份额的提升和渠道费用的压缩,有望保持收入端的稳定和利润端的增长。

原料药业务国内外需求依旧旺盛,产品结构持续优化。

第三季度原料药业务营业收入1.41亿元(-6.93%),主要由于部分客户延迟交货,但综合考虑上半年82.05%的高增长,全年增速预计仍能保持在50%以上。

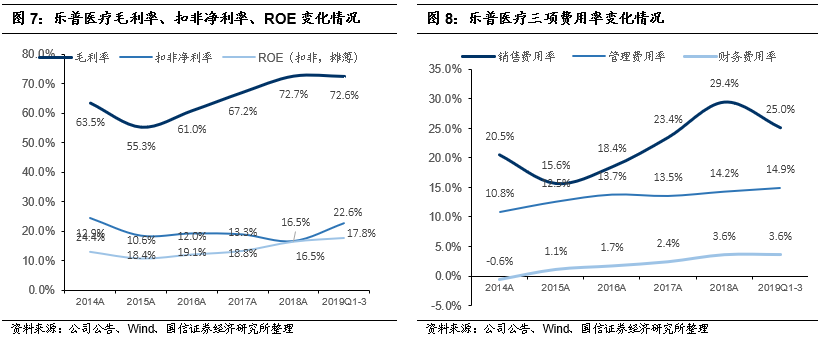

毛利率保持稳定,净利率稳健提升。

2019年前三季度销售毛利率72.64%(-0.70pp),基本保持稳定。

扣非归母净利润率为22.60%,同比提升1.22pp,较2018年全年扣非净利率提升6.09pp,主要由于2018年计提商誉与长期股权投资减值损失1.29亿元。

若加回该减值损失,2018年全年调整后的扣非净利率为18.54%。

销售费用率、管理费用率同比下降,财务费用率基本稳定。

2019年前三季度销售费用率25.05%(-0.89pp),管理费用率14.86%(-0.72pp),财务费用率3.57%(+0.17pp)。

三项费用率合计43.48%(-1.44pp)。

经营性现金流保持同步增长,应收及存货周转率稳步提升。

2019年前三季度经营活动现金流量净额12.81亿元(+35.23%),现金流较为充足。

存货周转率与应收账款周转率稳中有升。

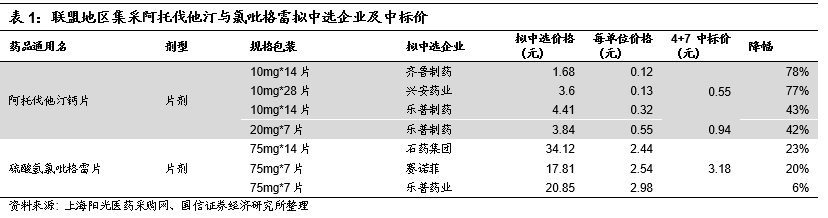

联盟地区集采公司两大品种均以较高价格中标。

2019年9月,药品带量采购从“4+7”地区扩围到25省区,采取采购品种与“4+7”相同,中标模式由独家中标变为最多三家中标。

乐普报价的阿托伐他汀钙片与硫酸氢氯吡格雷片均以第三高价格中标,相比于“4+7”中选价分别下降43%和6%,报价策略较为成功。

中选企业为3家的品种,采购周期原则上为2年,可视实际情况延长一年。

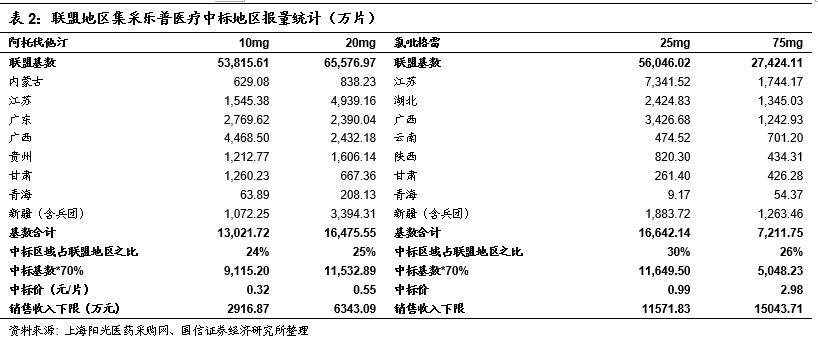

未来2-3年两大品种在联盟地区临床渠道收入下限可预测,且有较高的向上空间,

原因在于:

1)从“4+7”的经验来看,由于中选品种价格较低,多地区出现用量超过报量的情况;

2)部分省份报量较为保守,相比实际需求量可能大幅超出报量基数;

3)氯吡格雷中标企业中仅乐普有25mg规格,石药集团及赛诺菲中标企业,公司有较大机会提高25mg市场份额。

集采中标缩减渠道销售费用,利润率有望提升。

集采中标价格大幅下降可能导致收入端增速继续下降,但渠道销售费用的缩减有望提升利润率,从而维持利润端的持续增长。

同时考虑OTC渠道持续放量,尤其是阿托伐他汀钙片的慢病用药性质利于在OTC渠道推广,有望持续贡献业绩增长。

综合来看,公司两大品种2-3年内业绩下限高度可控,且有较大的向上空间。

随着新产品的持续导入,公司制剂板块仍有望保持稳健增长。

高值耗材主要压缩渠道利润空间,不必过度悲观。

江苏省在7月和9月先后进行了两轮高值耗材带量采购谈判,参与的医院数量分别为55家和107家。

采购品种涉及冠状动脉支架(雷帕霉素及其衍生物支架)、双腔起搏器、眼科人工晶体、血管介入球囊、骨科人工髋关节等5大类。

乐普钴基合金雷帕霉素洗脱支架系统(GuReater)及血管内无载体含药(雷帕霉素)洗脱支架系统(Nano)均中标。

本次江苏省高值耗材集采可能成为全国性高值耗材集采的参考。

公立医院参与积极性较高,第二轮集采参与医院数量较第一轮有较大幅度提升,从降价幅度来看,冠脉支架平均降幅51.01%,最高降幅66.07%,由于高值耗材销售过程中渠道流程利润空间较大,本次降价主要压缩了渠道商利润,对出厂价影响有限,不必过度悲观。

高值耗材集采有利于提高市场集中度及国产产品市场份额。

本次江苏省耗材集采首先要求技术标准达标,且降价导致部分小规模生产企业难以覆盖成本,从而有利于市场格局向龙头集中。

此外,双腔起搏器、药物球囊等仍主要由进口产品占据市场份额,集采降价后有望进一步打开进口替代空间。

持续加大研发投入,创新器械管线值得期待。

2019年前三季度研发费用为3.57亿元(+35.24%),主要由于公司加大对器械产品及人工智能技术的研发投入,同时原料药、制剂产品的研发持续有序进行。

创新器械管线中,公司有望凭借可降解支架、药物洗脱球囊、可降解封堵器、全自动起搏器等已上市或在研产品引领行业进入介入无植入时代。

盈利预测:

调整药品与器械收入结构,维持对整体业绩的判断。

考虑到集采中标的价格在“4+7”基础上进一步大幅下降,可降解支架持续放量,结合公司前三季度器械和药品的增长情况,我们适度调整了器械与药品板块的全年收入增速,预计未来收入结构中器械板块仍将占主要地位。