各位童鞋搭嘎猴啊,“年度大报告·上”看的咋样??有很多童鞋在后台留言对某些公司、某些领域的时长占比表示不解,实际上,落到细分领域的表现,Mr.QM已经说了,将会在下篇里全方位呈现,所以“唔使心急,废话少讲

”

,今天就跟大家分享一下2020年中国移动互联网总结下篇。

在上篇分享中,Mr.QM提到了“变局”、“新生”、“突围”这几个关键词,长期关注QuestMobile公号的童鞋可能比较清楚,从2015年Mr.QM开创移动APP的DAU、MAU、用户时长、用户次数、新增、留存等指标分析APP价值,到2017年率先提示增量转存量、精细运营、变现才是制胜之道,再到2018年首先提示“短视频已成唯一增长点”、2019年提醒大家全景流量成争夺关键……

实际上,QuestMobile在做的都是发掘移动互联网价值:数据需要真实,更需要反应价值,2020,恰恰是价值涌现的时候!Mr.QM将通过娱乐内容领域、购物消费领域、服务生活领域、互联协作领域四大维度,给大家分享一下中国移动互联网的价值变迁。

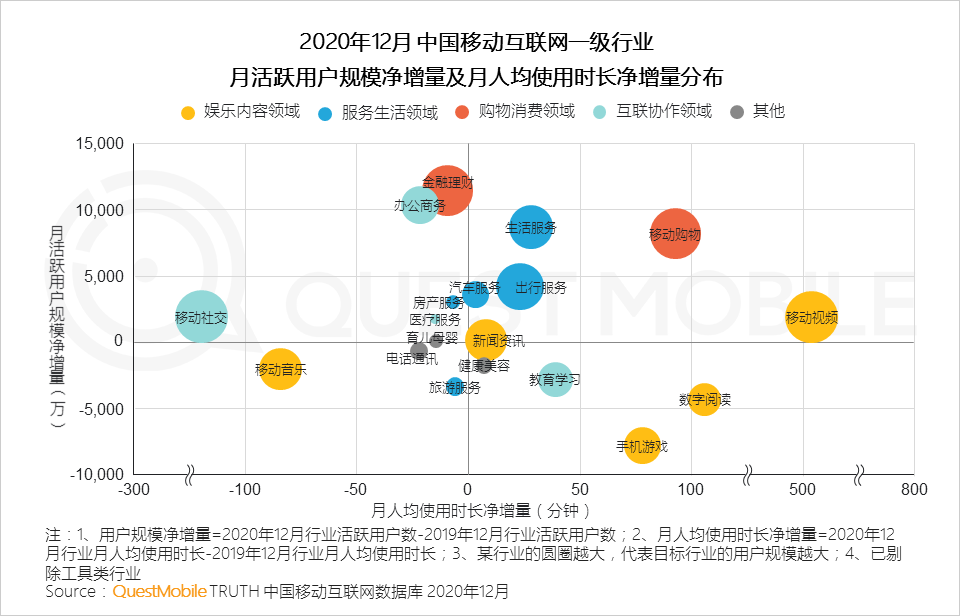

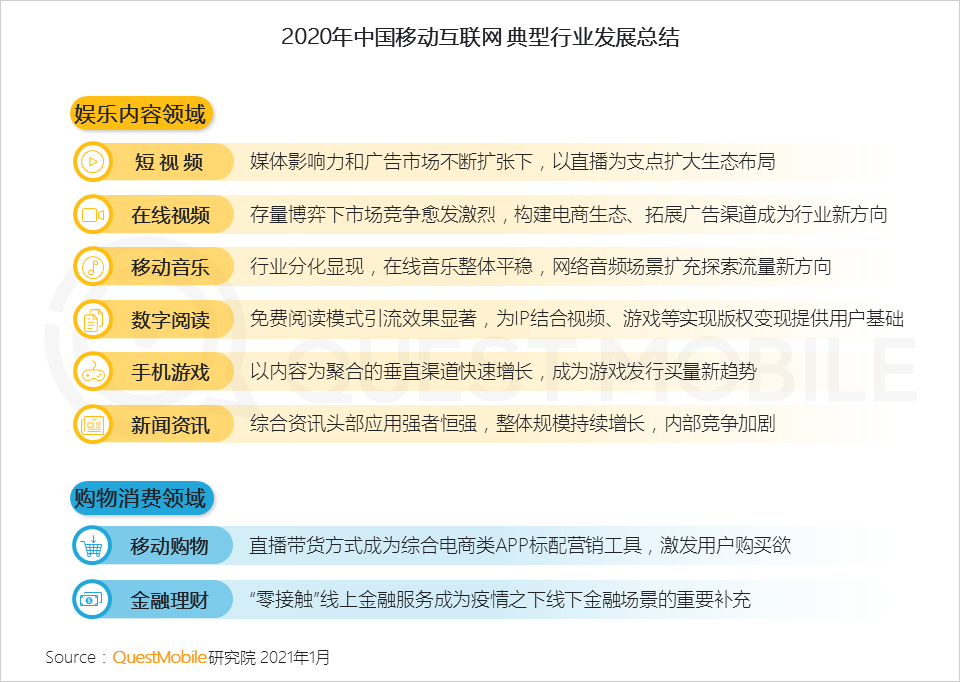

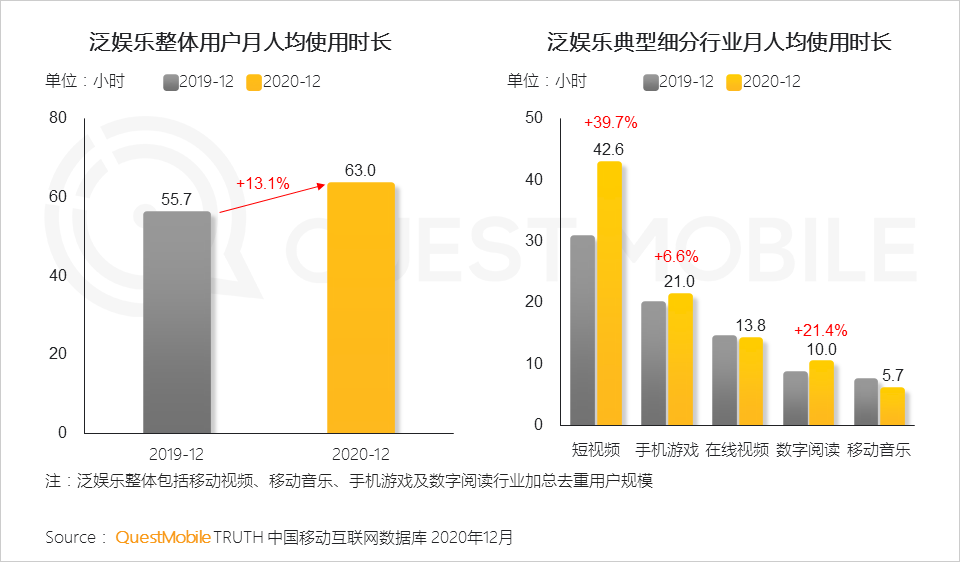

娱乐内容领域一直是移动互联网的核心领域。QuestMobile数据显示,2020年12月,虽然泛娱乐用户规模渗透率已经达到97%,然而各领域出现分化,短视频依旧增长,在线视频、移动音乐、手机游戏、数字阅读用户渗透都在下跌。月度人均时长上,短视频同比增长了近40%,数字阅读增长了21%、手机游戏增长了6.6%,在线视频、移动音乐则出现了下跌。

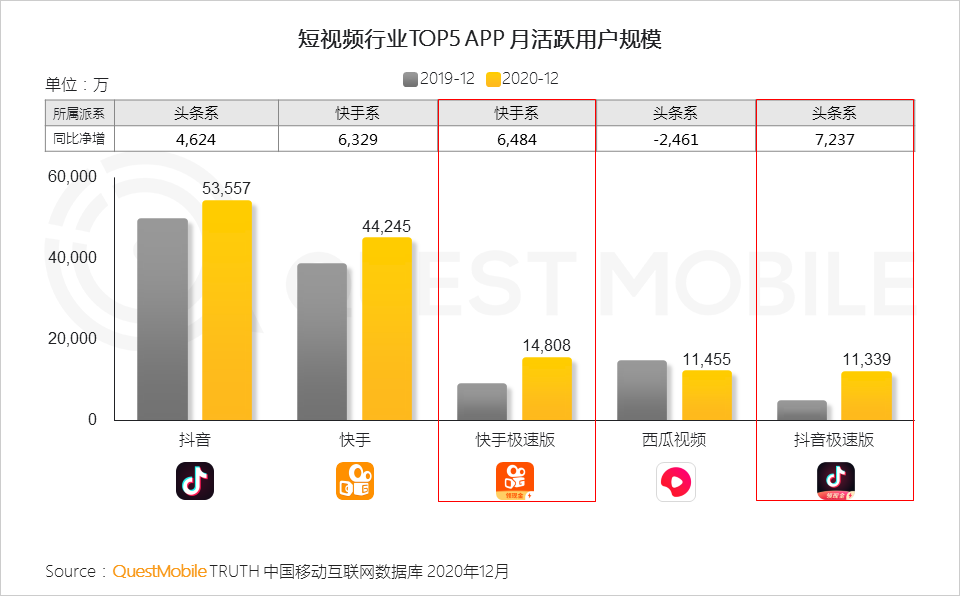

短视频正在悄悄地消解着固化、板结了的价值体系。行业月活规模TOP 5,分别是抖音5.36亿、快手4.42亿、快手极速版1.48亿、西瓜视频1.15亿、抖音极速版1.13亿,也就是说,抖音、快手的自我分裂,看似是左右互搏,其实生生地把BAT大举进攻的态势消解了。而且,这个局面进一步延续到了广告投放、直播、视频电商以及生活方式层面,短视频+直播+KOL,已经成为电商消费、资讯获取、生活分享的重要渠道。

当然,这还只是一种剖面。购物消费领域、服务生活领域同样如此,头部电商争夺下沉市场,不得不推出矩阵产品打法、“直播+”玩法,社区团购的厮杀以及引发的舆论声讨,更是成为岁末一轮不堪回首的记忆;金融理财支付,更不用多说了;服务生活领域,无论是线下生活还是出行服务,巨头平台流量基本上已经“基础设施化”、“管道化”,带来的好处是可以收取“过路费”,坏处自然不用多提,岁末大家已经见识了舆论的反噬。

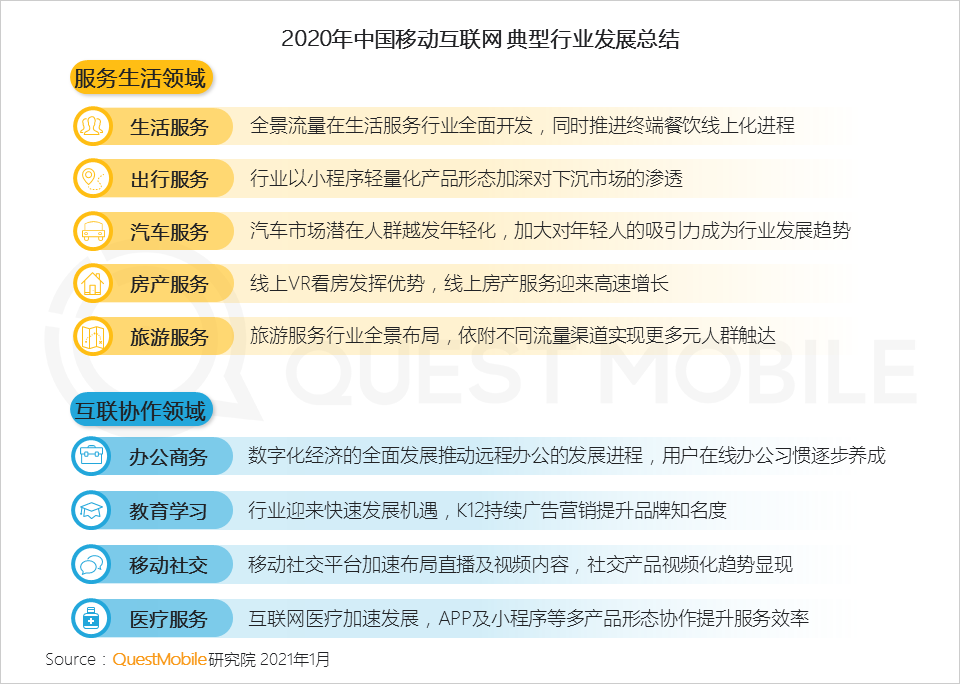

最直观展示价值变迁的,则是深度结合线下场景的领域不断涌现,数字化办公(WPS Office MAU 2.65亿、钉钉 MAU 1.66亿)、教育学习(网易有道词典 MAU 1.12亿、作业帮1.09亿)、医疗服务(腾讯健康微信小程序 MAU 1.17亿、医疗健康频道支付宝小程序 MAU 2546万)等,尤其是需要注意,这些领域的价值,并非简单由用户量决定,而是由与用户息息相关的产业被数字化改造之后产生的新增价值决定的!

过去几年,巨头气势已成、增量红利终结的背景下,整个移动互联网陷入“增长焦虑”和“价值恐慌”,这背后,实际上是误解了“规模”与“价值”之间的关系,这也是这次大报告Mr.QM想要揭示的事实╭(╯^╰)╮(是的,就这样,再一次引领行业!):5G+疫情对用户习惯的改变,过去一年,办公商务、教育学习、新型移动社交、医疗服务等等领域,出现了大量场景化的机会,移动互联网早已不是“一张网”,而是一种“生活方式”,怎么抓住这些机会?是时候跳出了“互联网思维”了……

具体的,不妨看报告吧

!

2020年疫情突发,数字化进程加速,深刻影响中国移动互联网各行业发展

短视频及直播等媒介形态加深用户对移动互联网的使用程度,线下生活服务加速与线上融合,数字化经济得到全面发展。

1、泛娱乐用户市场渗透率已几近饱和,但用户的粘性还在进一步提升,其中短视频行业增长最为突出

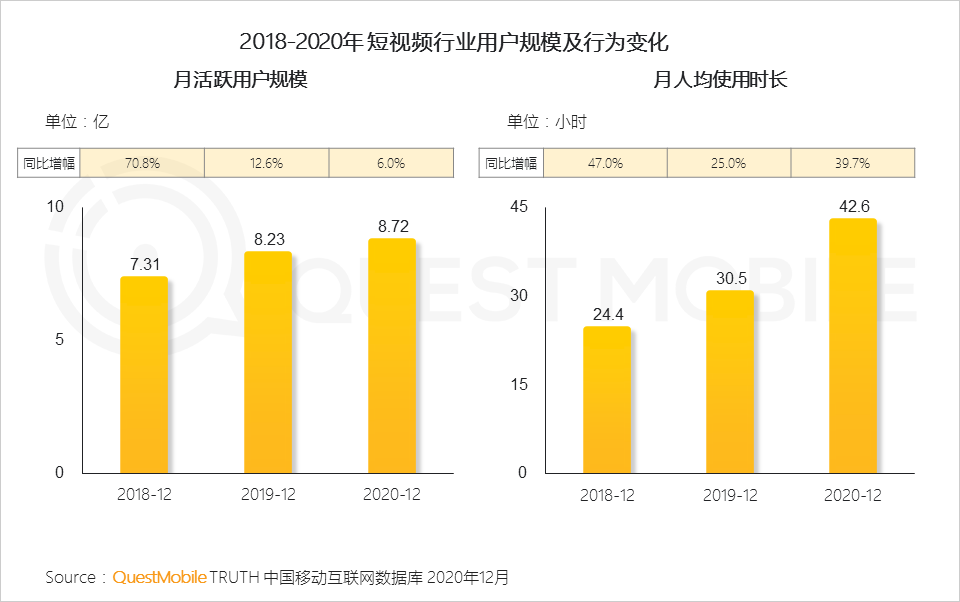

2.1 随着短视频用户规模的不断扩大,增速开始大幅放缓,但人们对于短视频的人均使用时长依然保持较大增长,其影响力还在不断加强

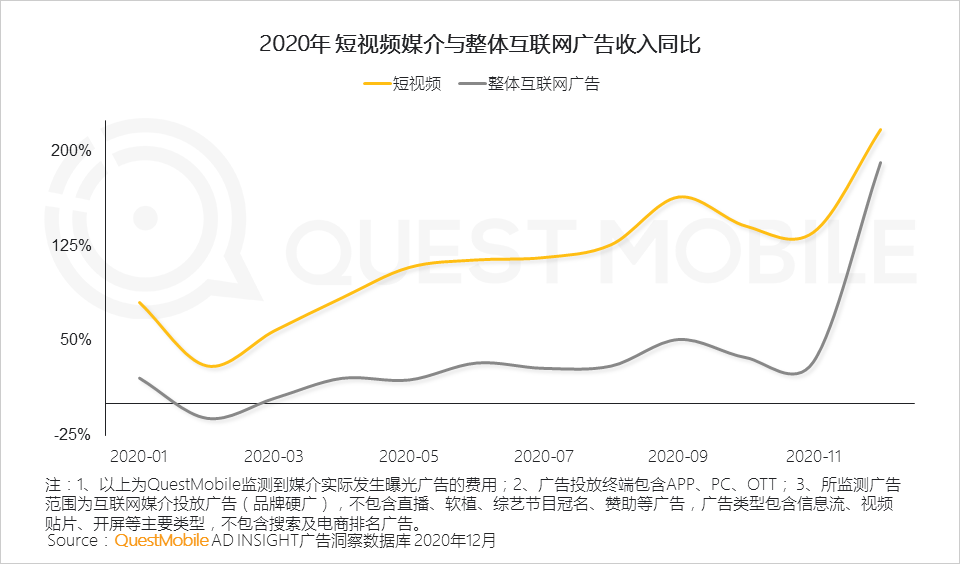

2.2 伴随流量的增长,短视频媒介广告收入也在同步攀升,已成为网络媒介投放的重要渠道

2.3 头条系和快手系依然牢牢占据短视频行业的头部流量,其对应极速版着力深耕下沉市场,实现对市场流量的进一步挖掘

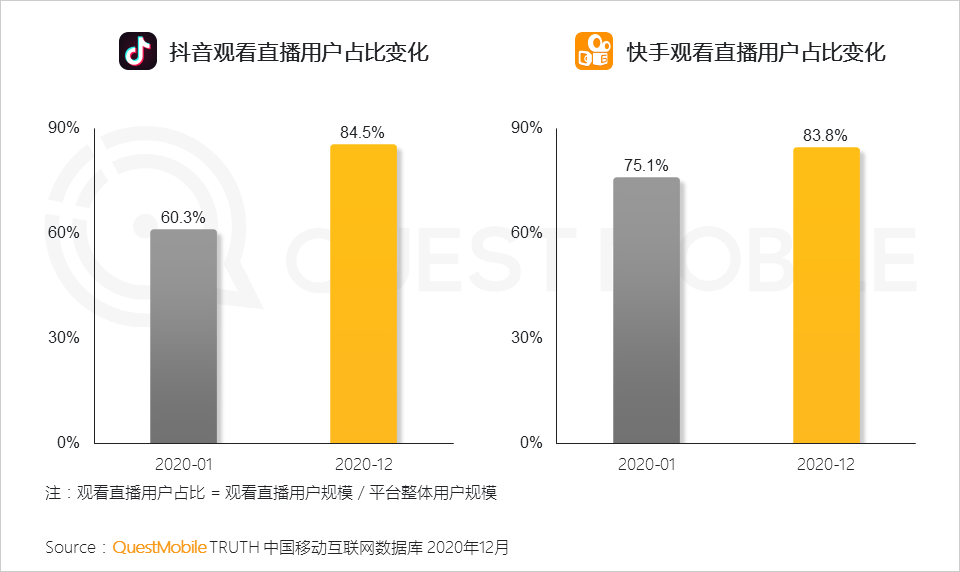

2.4 直播助推短视频平台的进一步发展,在加强用户使用粘性的同时,也已成为短视频平台入局电商,实现更广泛生态布局的重要支点

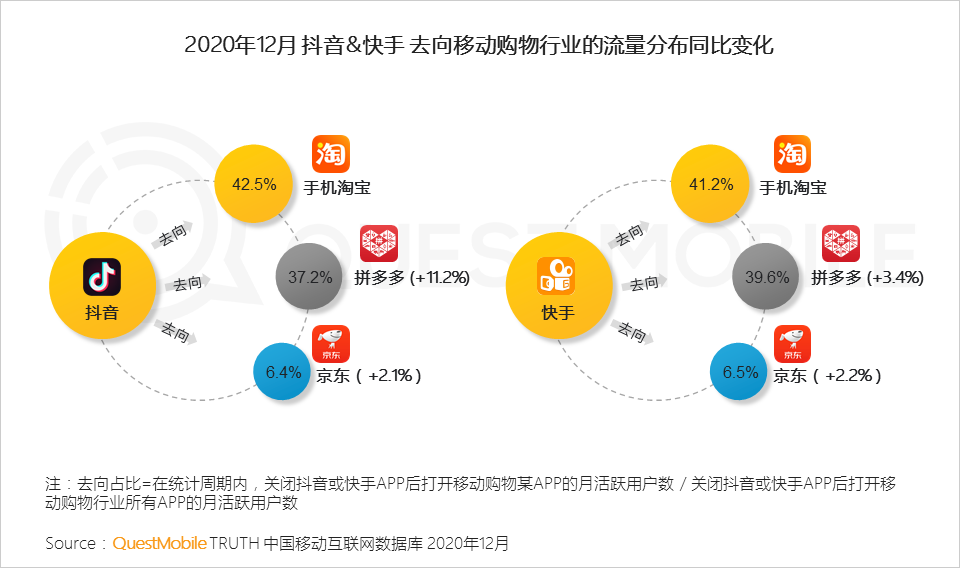

2.5 抖音和快手的用户市场差异与其媒体生态布局形成双向影响,并进一步衍生发展,其已成为各类人群获取资讯、分享生活的重要渠道

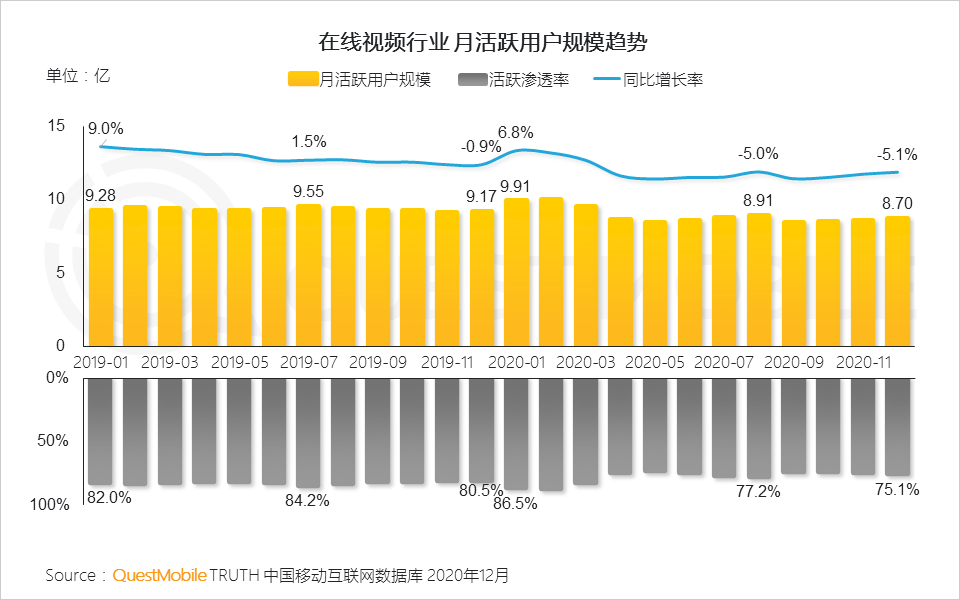

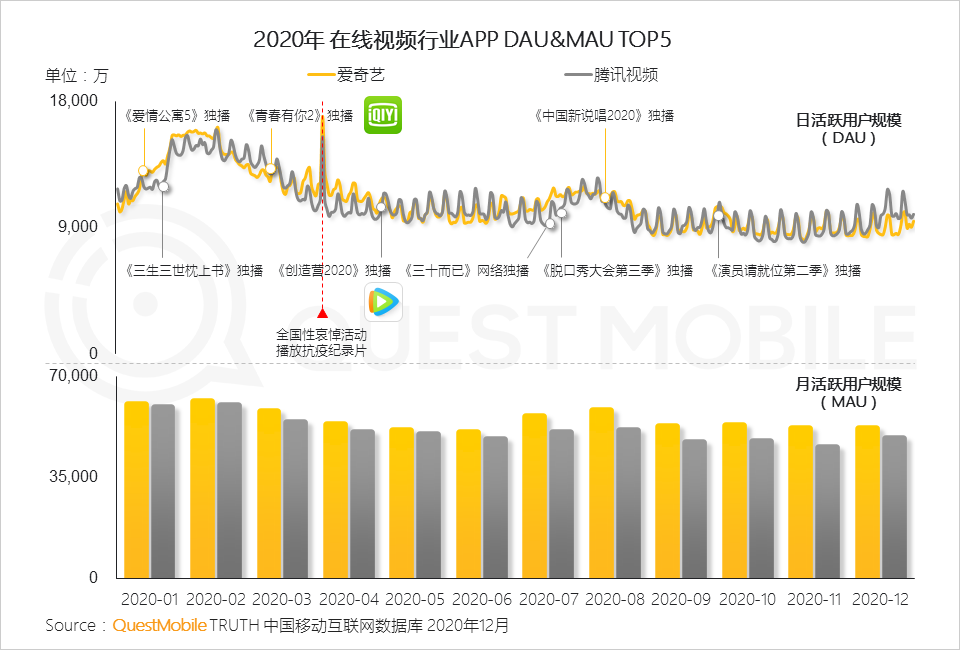

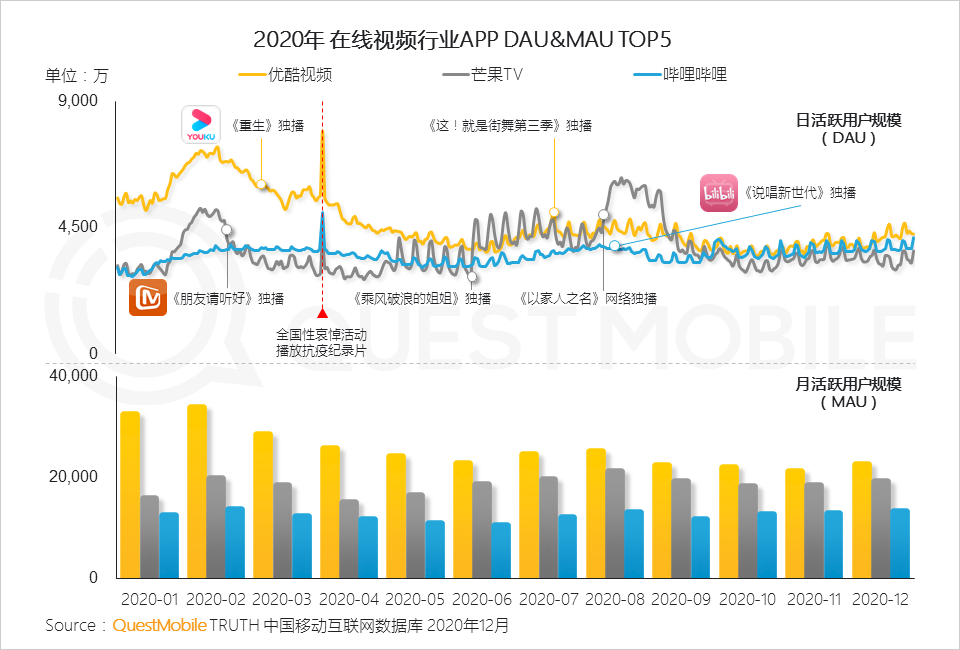

3.1 存量时代下,在线视频用户群体被进一步分流,寒暑假期短暂的流量回归已成为行业用户争夺的黄金时段

3.2 头部平台继续着重发力于假期时段,自制综艺和独播剧依然是流量争夺的重要砝码,前辈艺人“二次出道”成为今年新热点

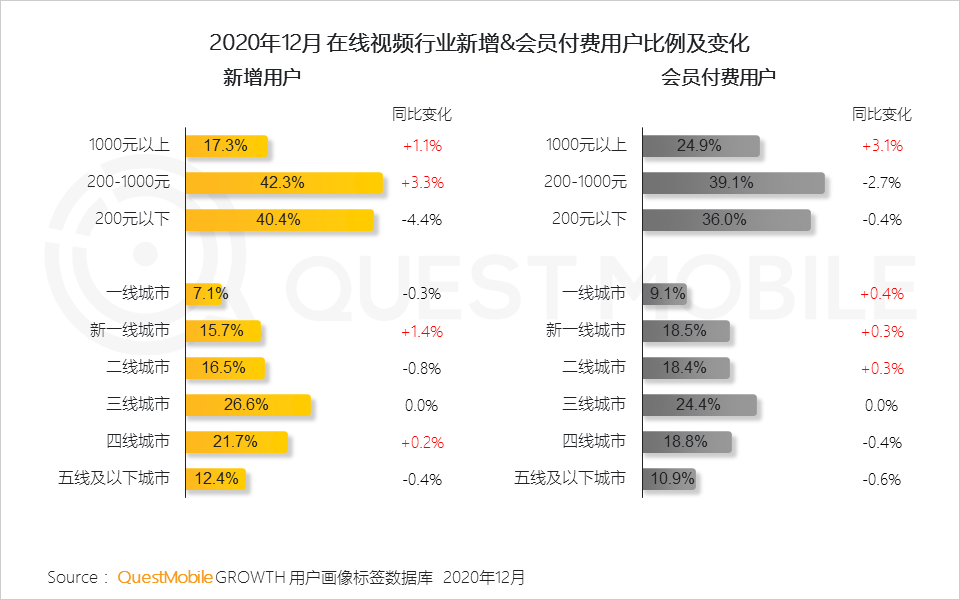

3.3 高线城市中高消费人群依然是当前在线视频行业发展的主要动力和深度用户群体,互联网下沉背景下,亟需激发中低线城市用户进一步的需求

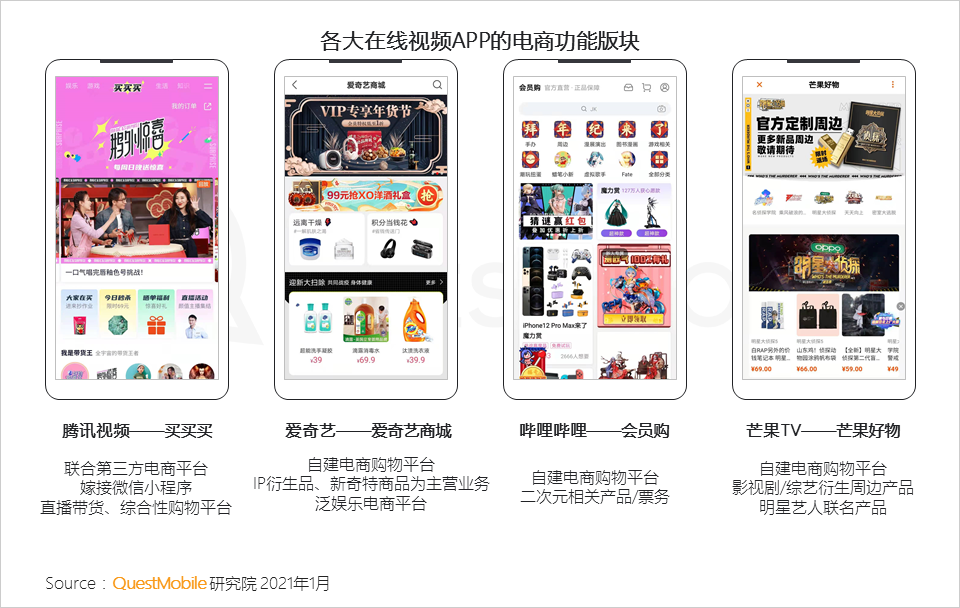

3.4 各大在线视频平台依靠其体系优势和媒体差异,也在尝试踏足电商领域,提升目标用户粘性,丰富流量变现模式

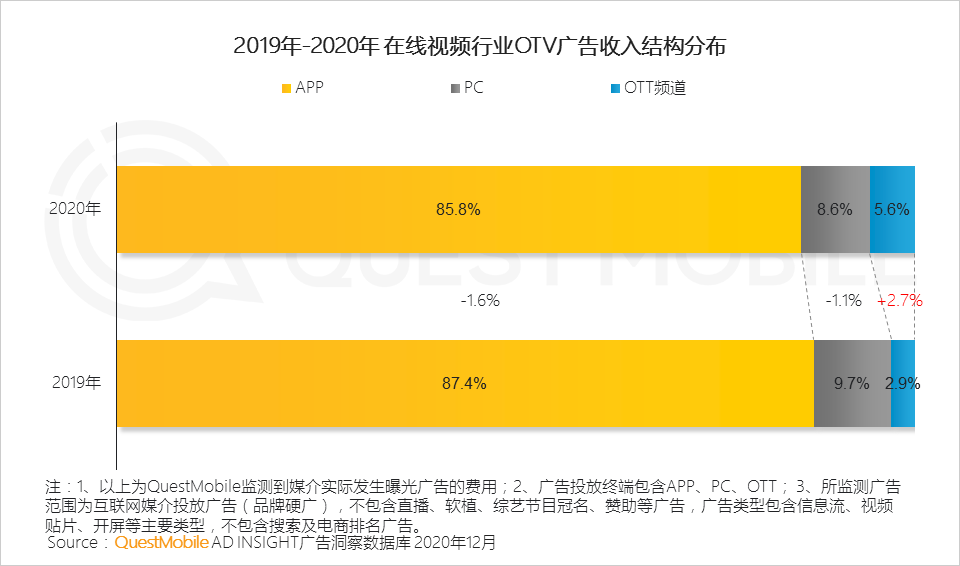

3.5 在线视频行业也在通过多渠道布局来增加广告收入来源,智能化发展下,家居大屏(OTT、投影仪)正在被越来越多的品牌主所关注

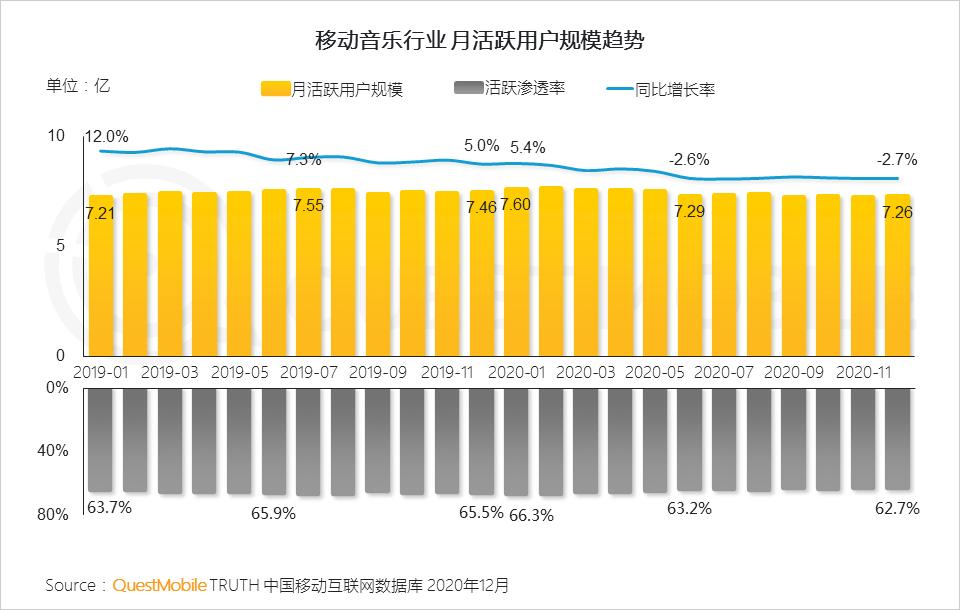

4.1 移动音乐作为“耳朵经济”的重要组成部分,用户规模保持平稳发展

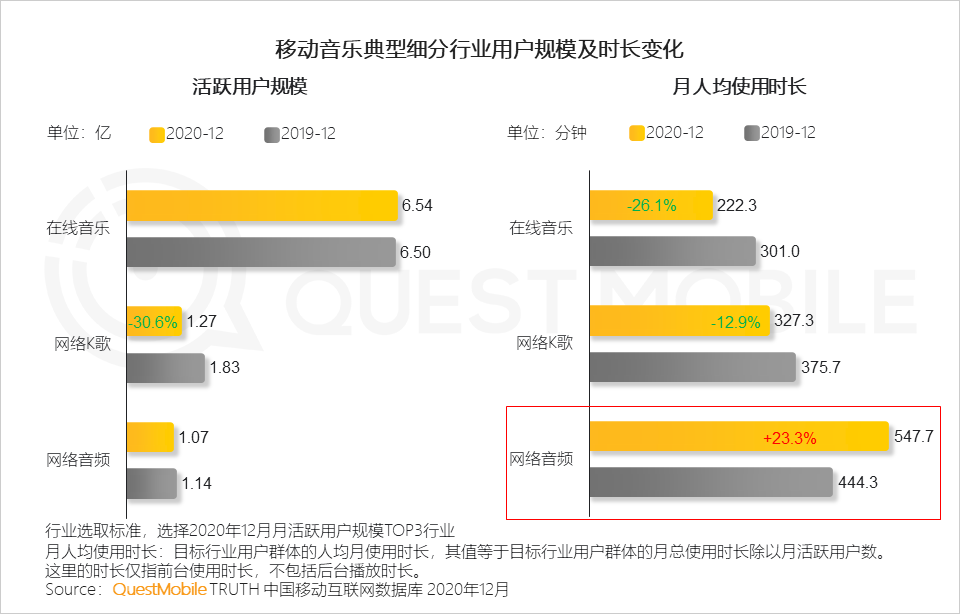

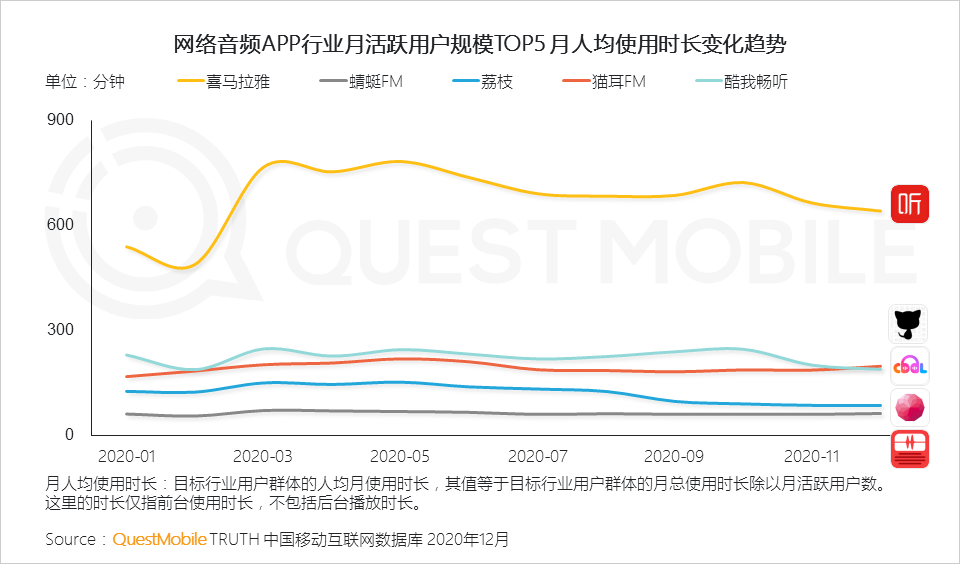

4.2 在线音乐整体发展稳定,网络K歌被其他娱乐方式分流,用户规模和时长出现不同程度下滑,网络音频以丰富内容和多样形式吸引用户注意力,使用时长大幅增长

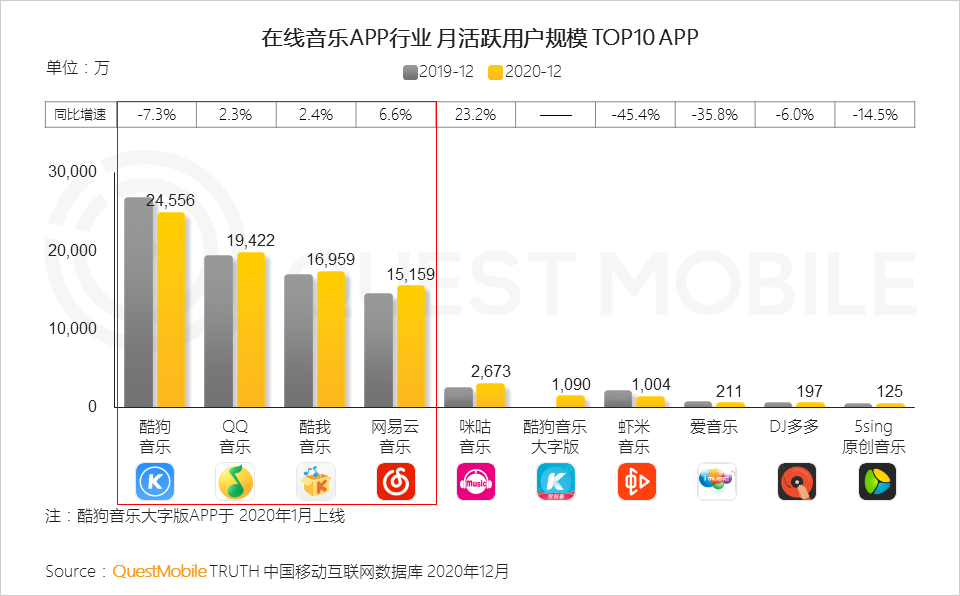

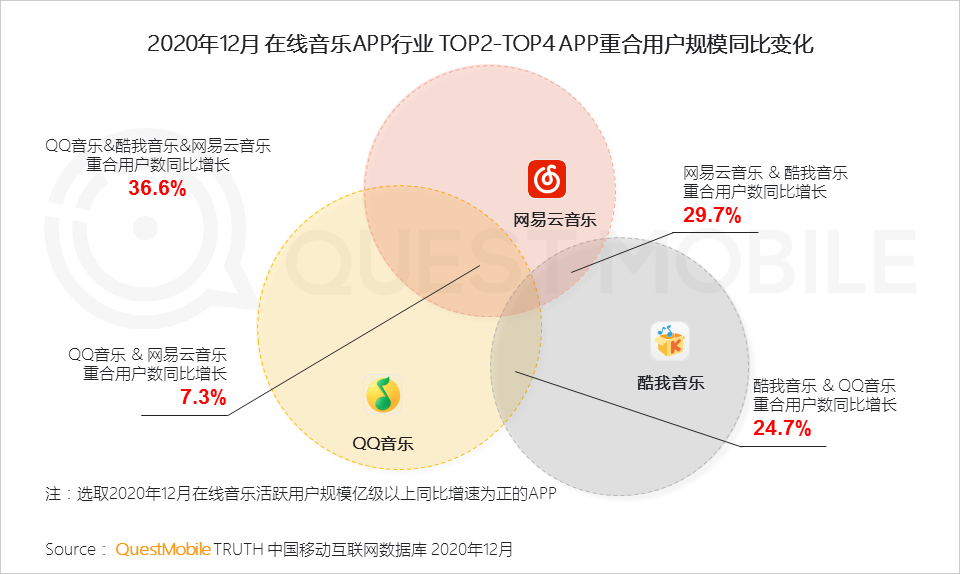

4.3 在线音乐行业流量集中在头部阵营,存量博弈环境下,头部平台之间的竞争加剧,用户重合率不断提升

根据QuestMobile数据显示,2020年12月,QQ音乐、酷我音乐及网易云音乐三者重合用户数同比增长36.6%。

4.4 网络音频APP加大对内容产品的扩充,实现对用户碎片化场景的时间抢占

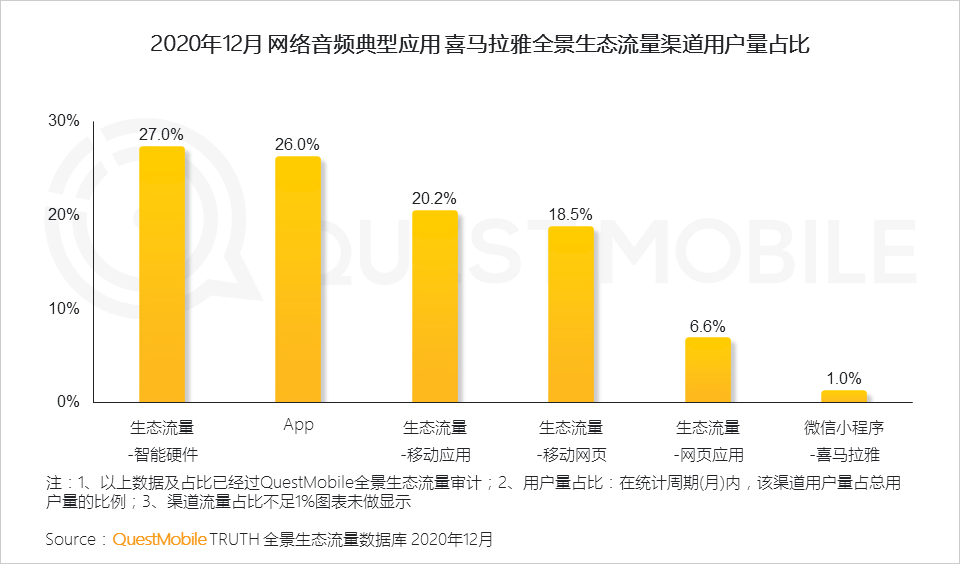

4.5 网络音频头部平台拓展更多流量渠道,多渠道联动探索流量增长新方向

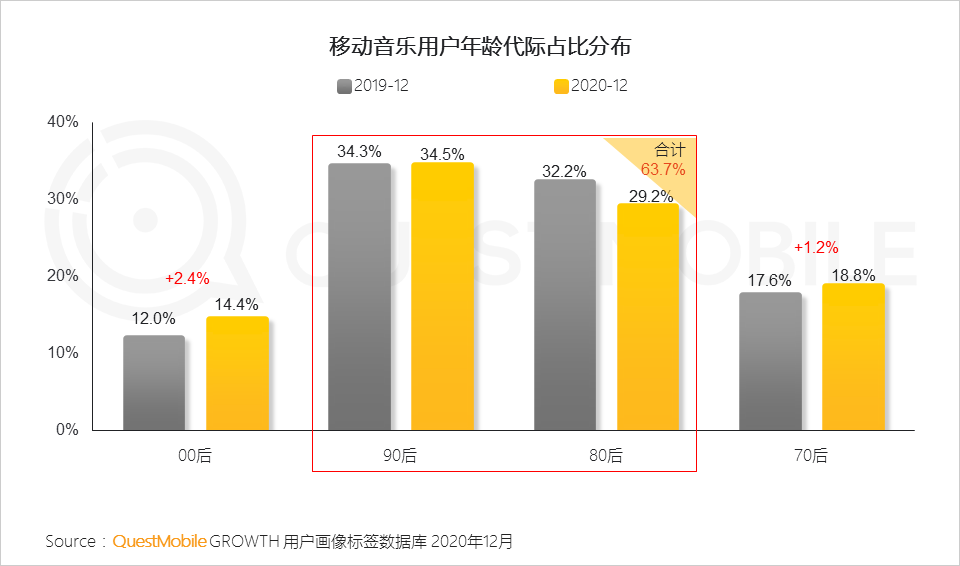

4.6 80、90后是移动音乐行业的主力人群,占据绝对的市场份额,00后和70后增长势头明显,具有较高的市场发展潜力

4.7 头部音乐平台占据市场绝对流量的格局下,深耕细分市场的特定化应用表现出较高的用户青睐,是未来行业发展的新方向

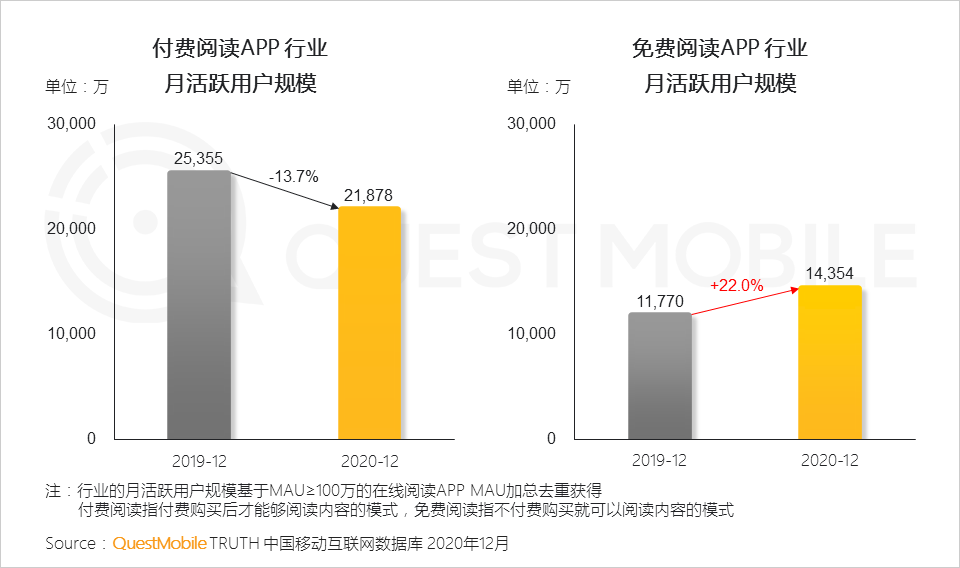

5.1 免费模式助推用户增长 ,“免费加广告”以及“会员去广告”是免费阅读平台的主要商业模式

根据QuestMobile数据显示,2020年12月,免费阅读APP行业用户规模已达1.4亿,同比增长22%。

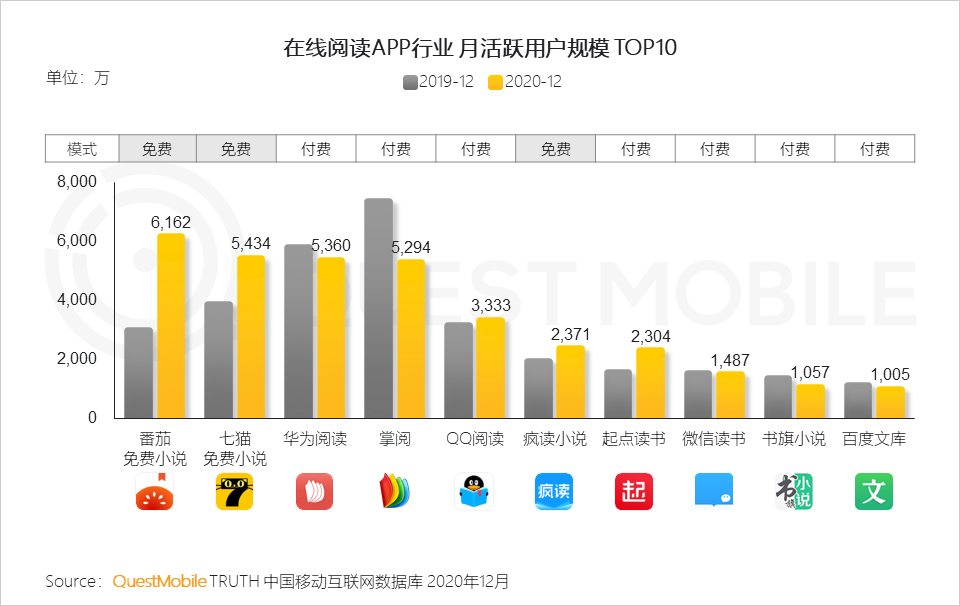

5.2 免费阅读持续上扬,千万级以上阅读APP中,主打免费的阅读类APP已占据TOP2

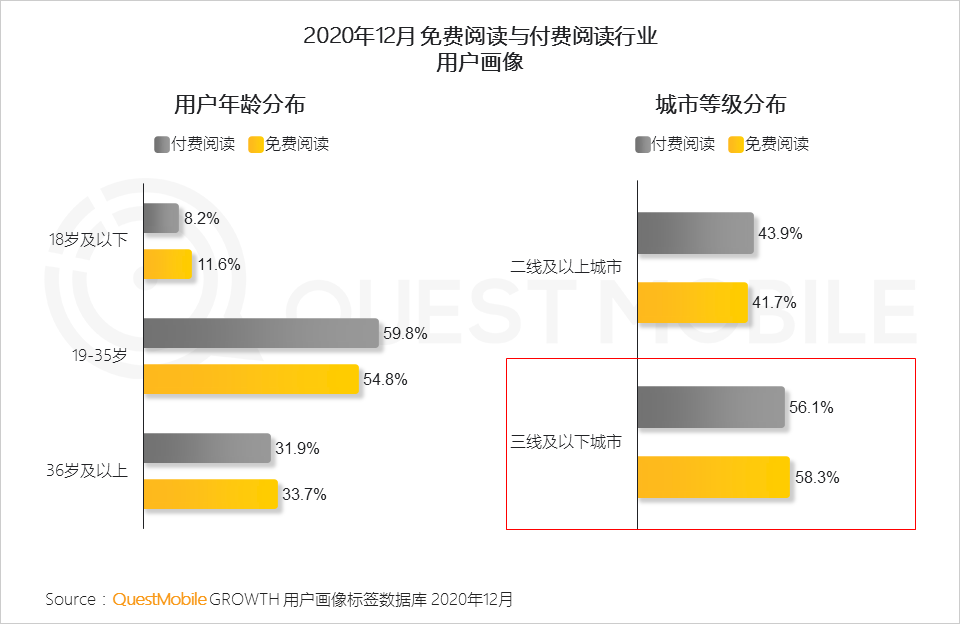

5.3 付费阅读模式下,用户阅读更有针对性,而在免费阅读模式中,用户更习惯于连续阅读,造就了免费阅读的高粘性

5.4 有大量阅读需求,但知识付费意愿较低的下沉市场用户的存在,是免费模式得以跑通的关键

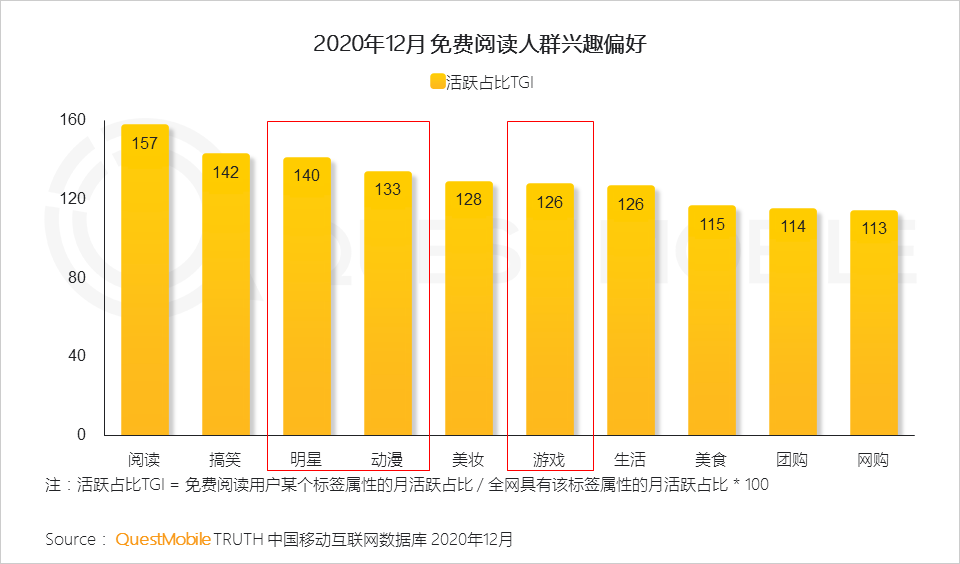

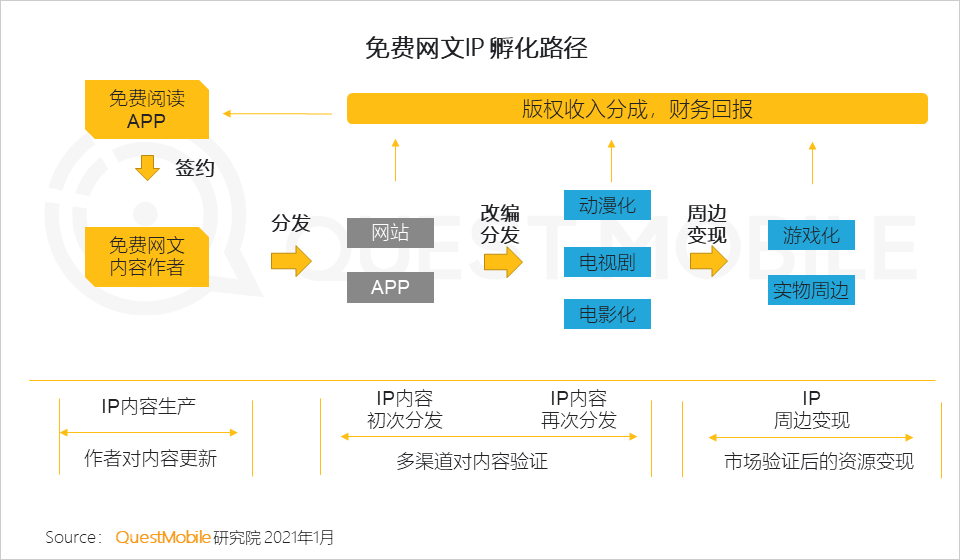

5.5 免费阅读用户还对明星、动漫、游戏等较为感兴趣,为IP结合视频、游戏实现版权变现提供用户基础

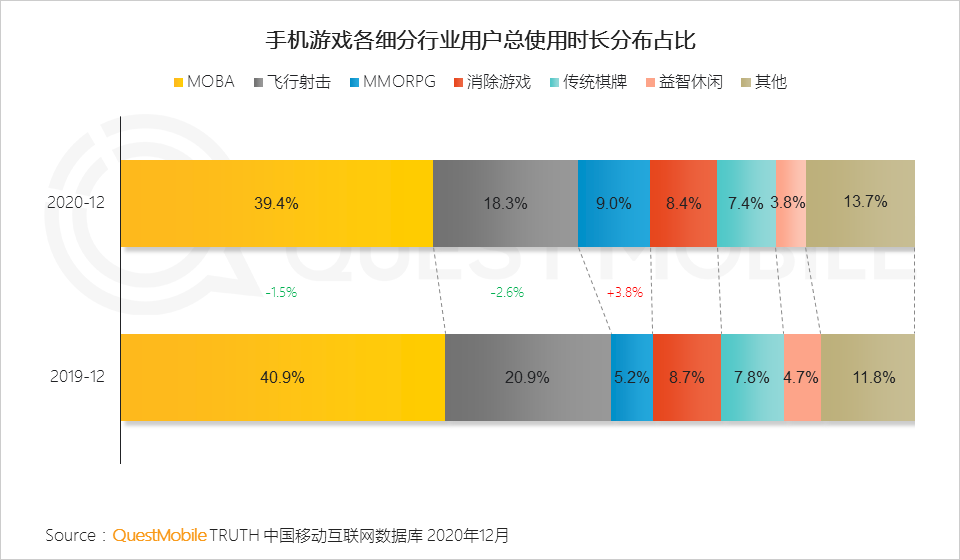

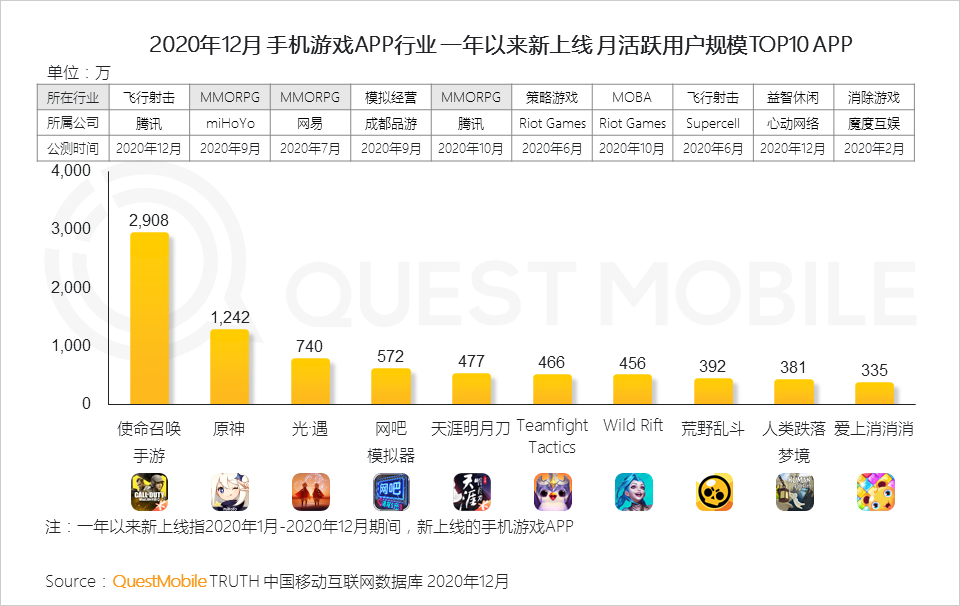

6.1 游戏精品化趋势背景下,热门手游类型细分行业竞争加剧,随着多款MMORPG类手游火爆上线,行业时长占比提升至近一成

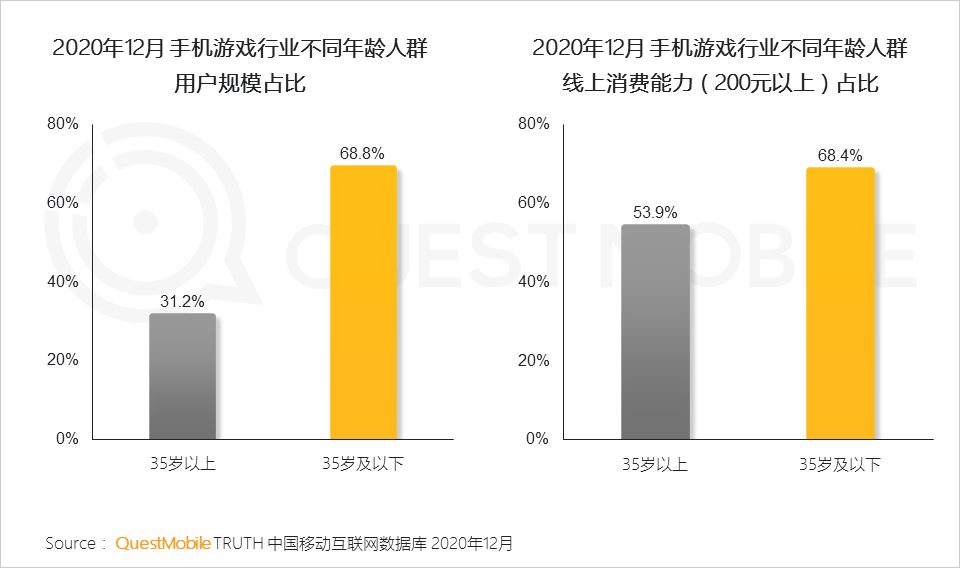

6.2 更多具备线上消费能力的年轻用户的加入,成为驱动手机游戏行业发展重要动力

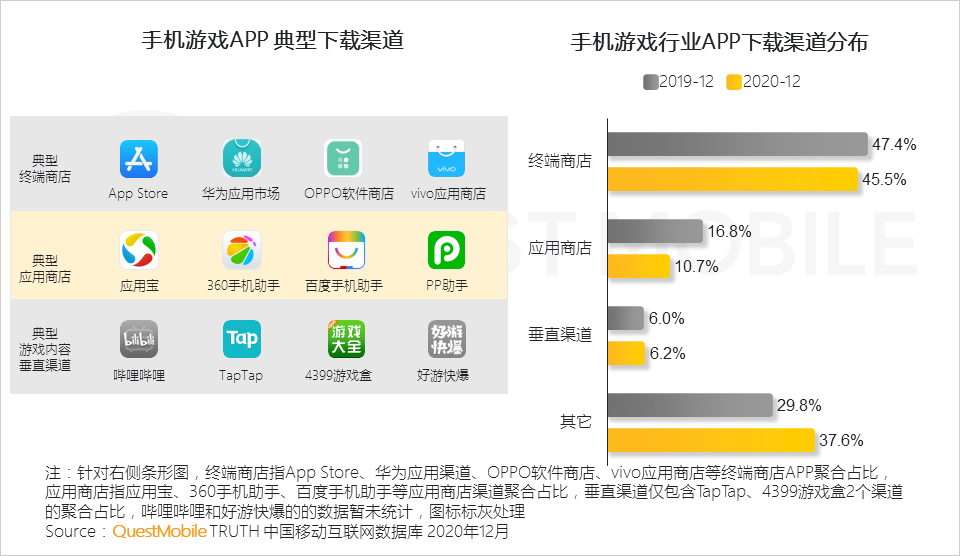

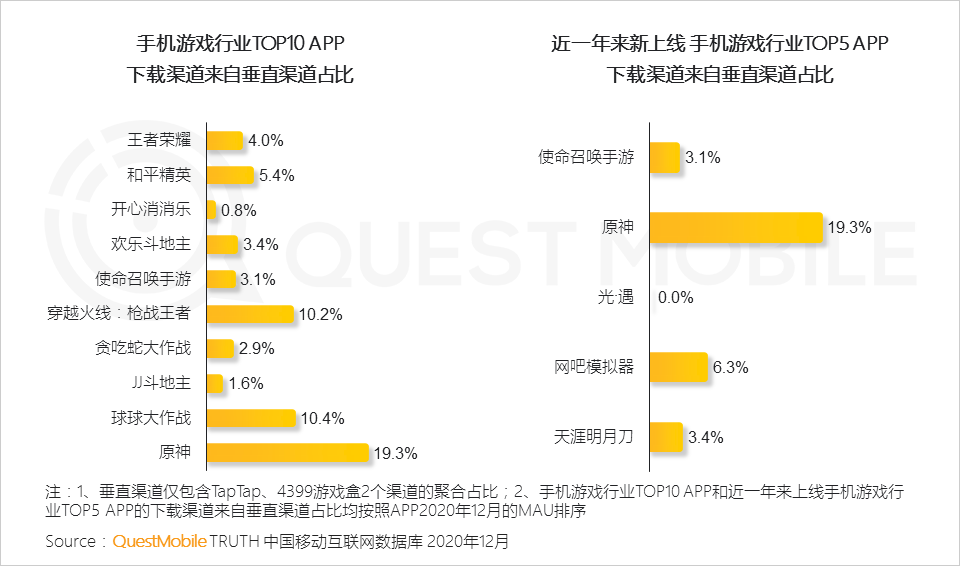

6.3 渠道合作方式上,渠道买量渐成新趋势,以TapTap、哔哩哔哩、4399游戏盒为代表的以游戏内容为聚合的垂直渠道正成主流之一,研发、发行与渠道价值链面临重新分配

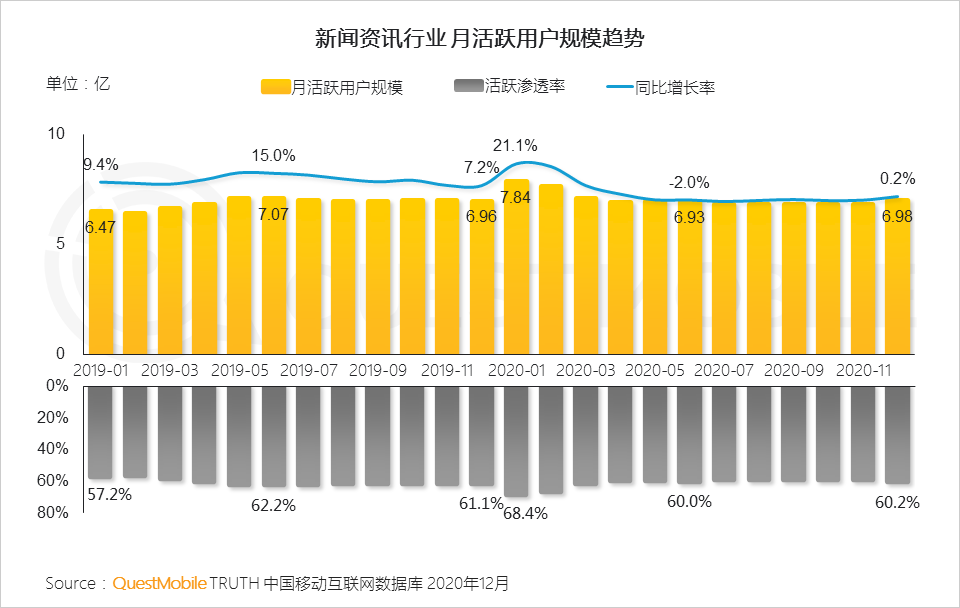

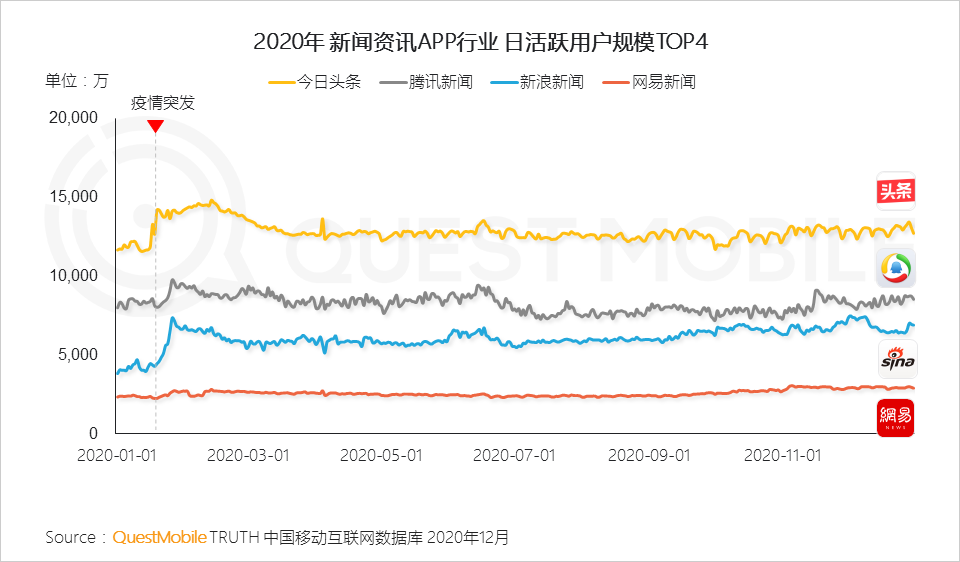

7.1 新闻资讯行业在不平凡的一年里紧随社会热点,从疫情高发期的实时数据追踪到防控常态期案例播报,用户规模经历年初高涨后整体呈平稳发展态势

7.2 新闻资讯纷纷发挥资讯媒体的价值,整体规模持续增长

7.3 在疫情影响下的特殊年份,用户对热点及重大新闻事件的持续关注助推新闻资讯平台规模的提升

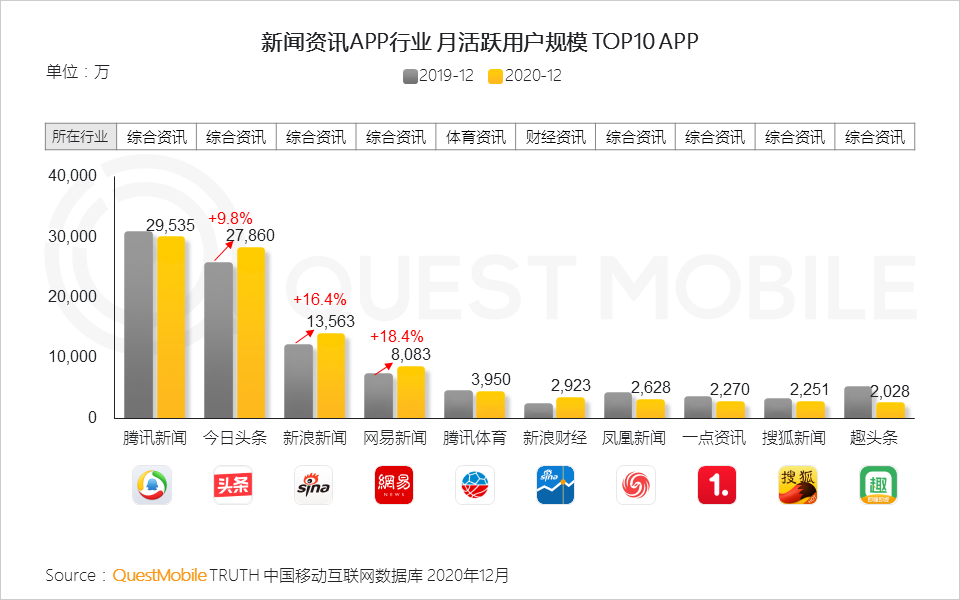

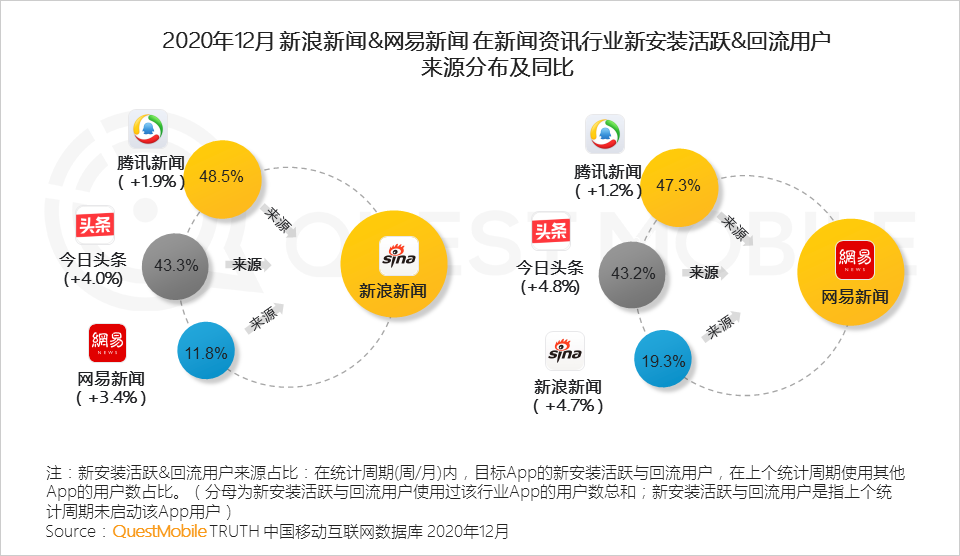

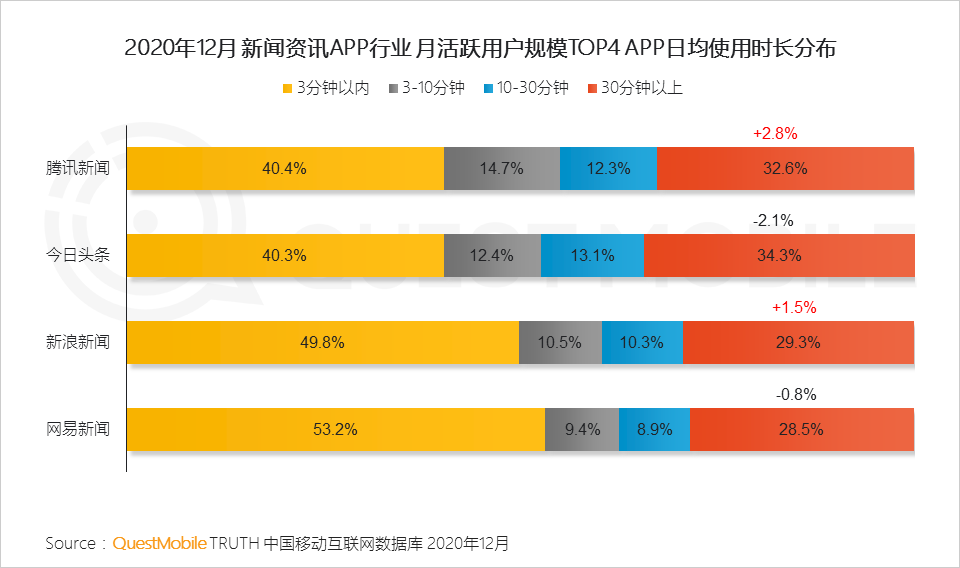

7.4 行业内部竞争再升级,头部平台在流量及用户时长的争夺上不断加剧

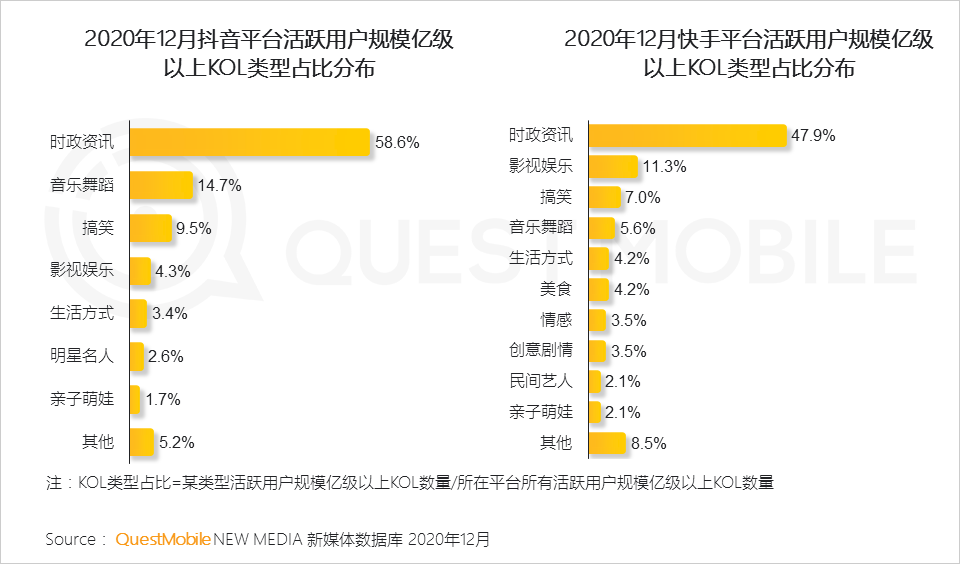

7.5 资讯传播形态视频化趋势突显,新闻资讯平台加大对短视频及直播形态的内容投入的同时,时政资讯类KOL加速拓展短视频渠道,收获更多年轻受众

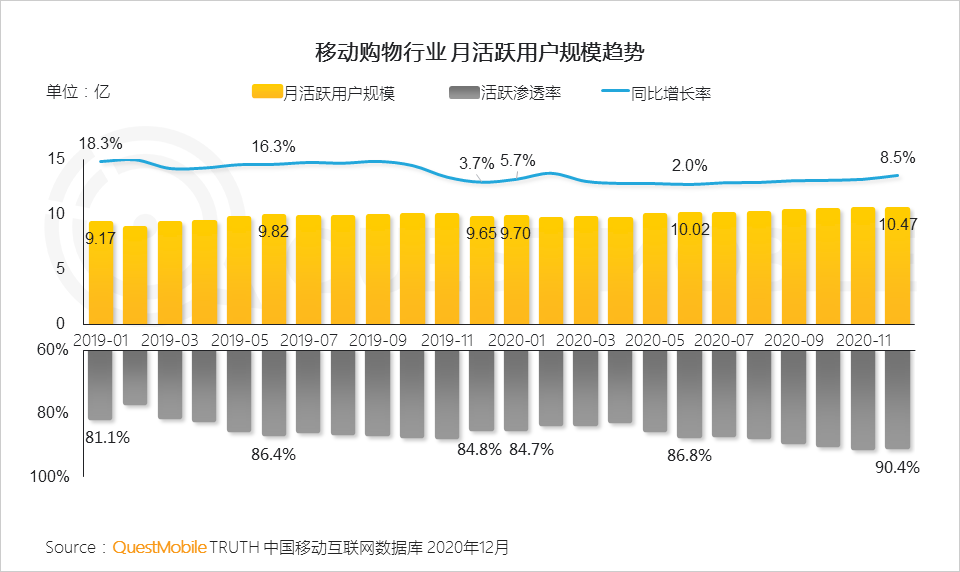

1.1 2020年数字化经济实现更全面发展,移动购物是其中重要的增长引擎,月活跃用户规模持续攀升突破十亿量级

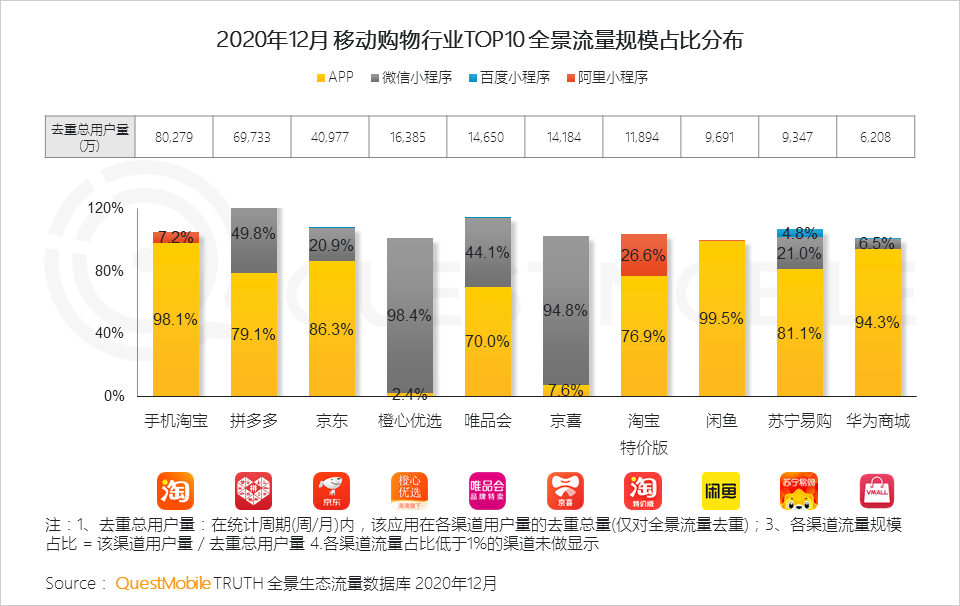

1.2 基于APP和各类小程序构成的全景应用矩阵满足各类电商使用场景需求

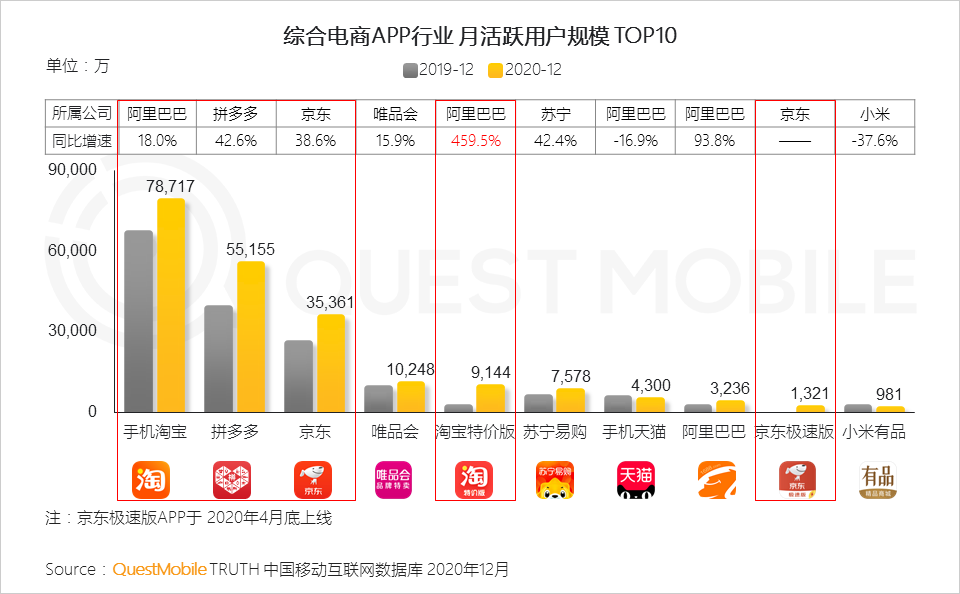

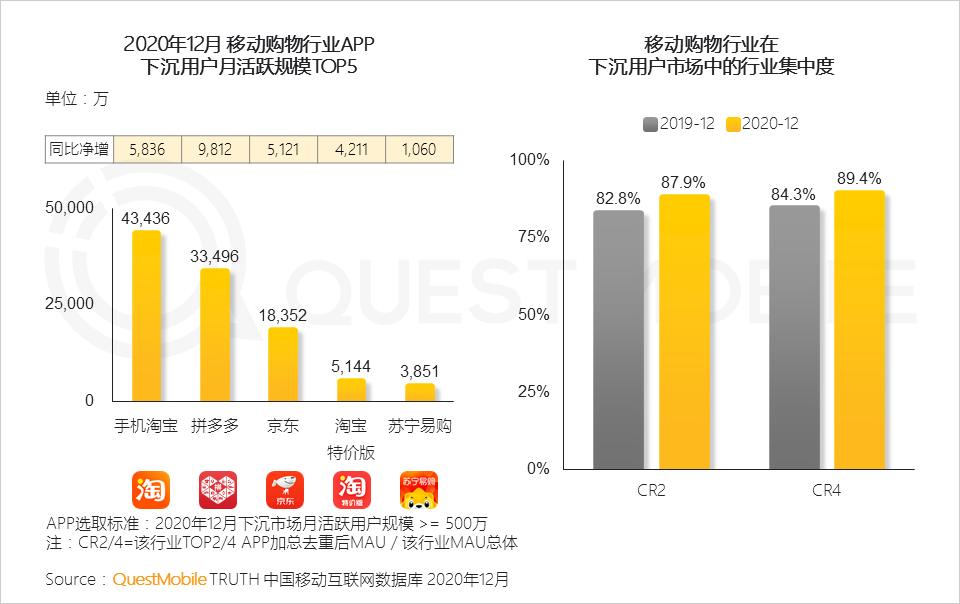

1.3 线上购物加速渗透的发展背景下,头部电商平台加大对下沉市场的争夺投入,多产品矩阵打法展开流量竞争

根据QuestMobile数据显示,2020年12月,淘宝特价版用户规模达9144万,同比增长459.5%,京东极速版上线不到一年规模已达1321万。

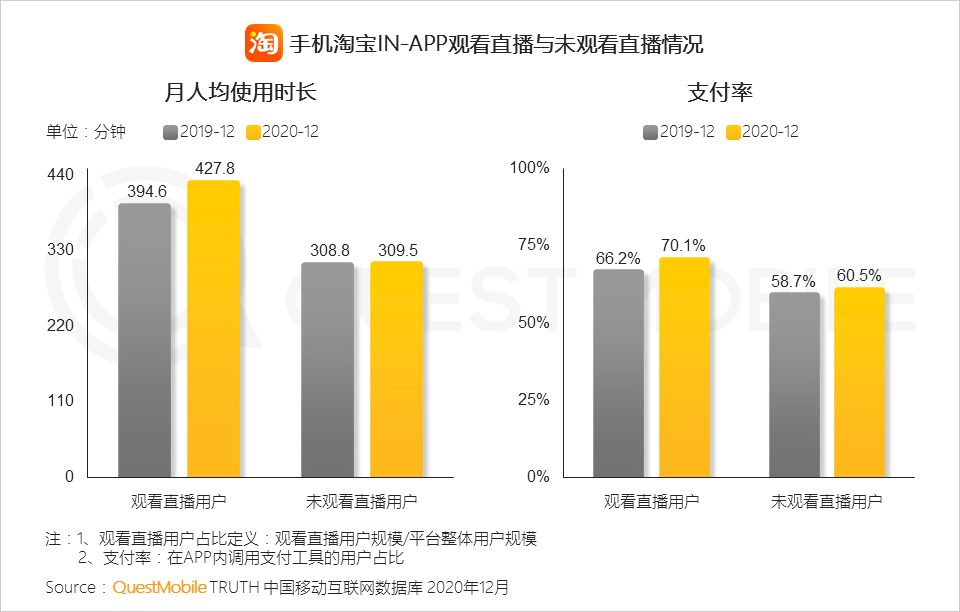

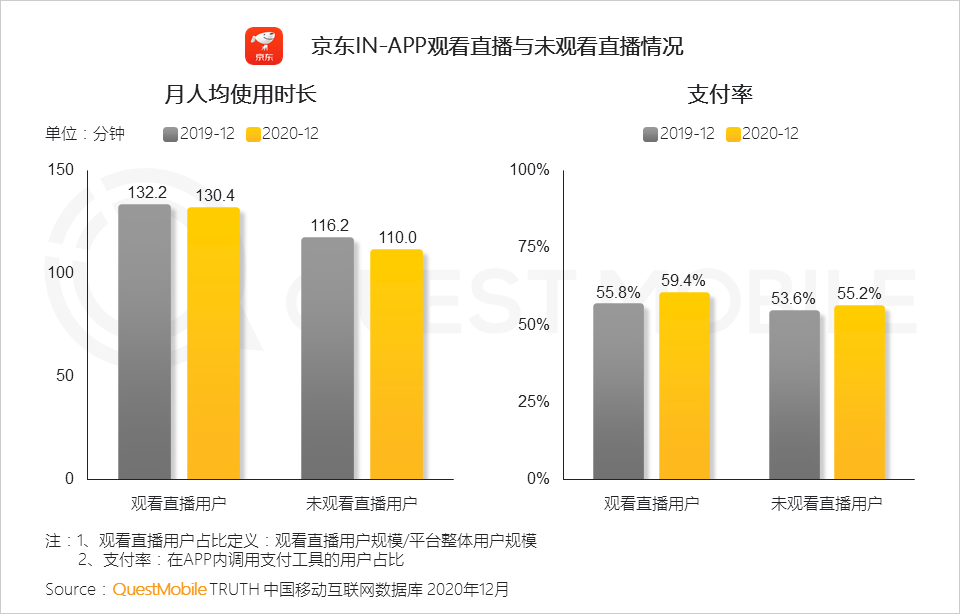

1.4 直播用户已成为电商平台重点开发群体,较非直播用户,无论在平台粘性还是消费转化方面都具有更高的营销价值

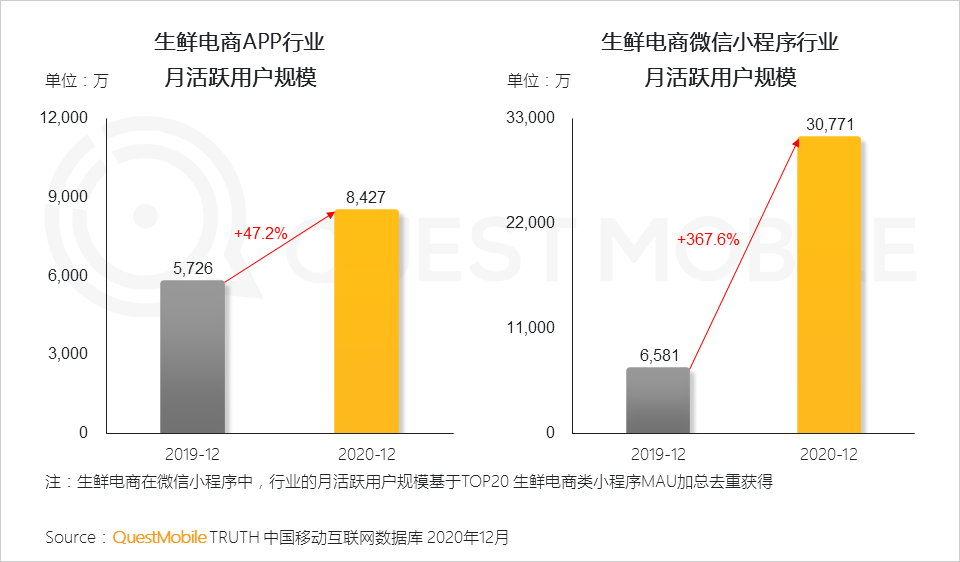

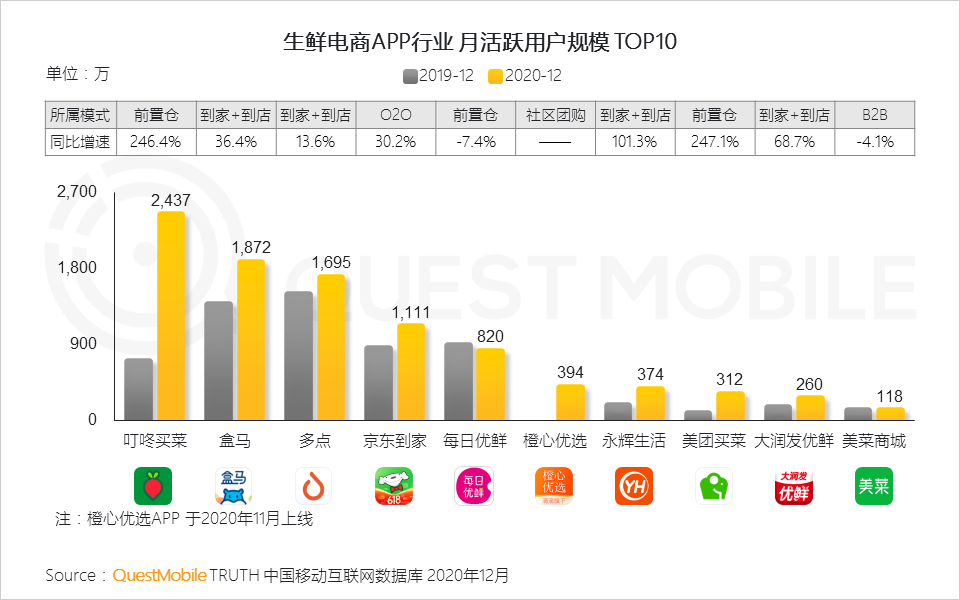

1.5 特殊时期下,生鲜电商迎来快速发展机遇,人们的线上购物已经全面的渗透到最日常的生活需求

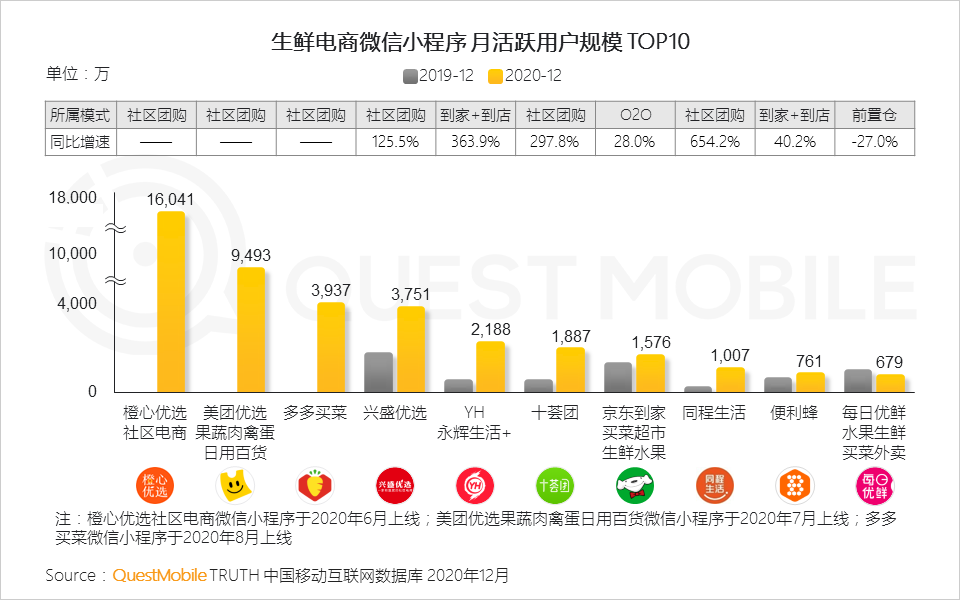

根据QuestMobile数据显示,2020年12月,生鲜电商微信小程序行业活跃用户规模已突破3亿。

1.6 各家借助自身优势在APP端形成多样模式快速发展态势,随着微信商业服务生态的不断完善及社交分享优势特点,微信小程序成为社区团购重点开发的方式

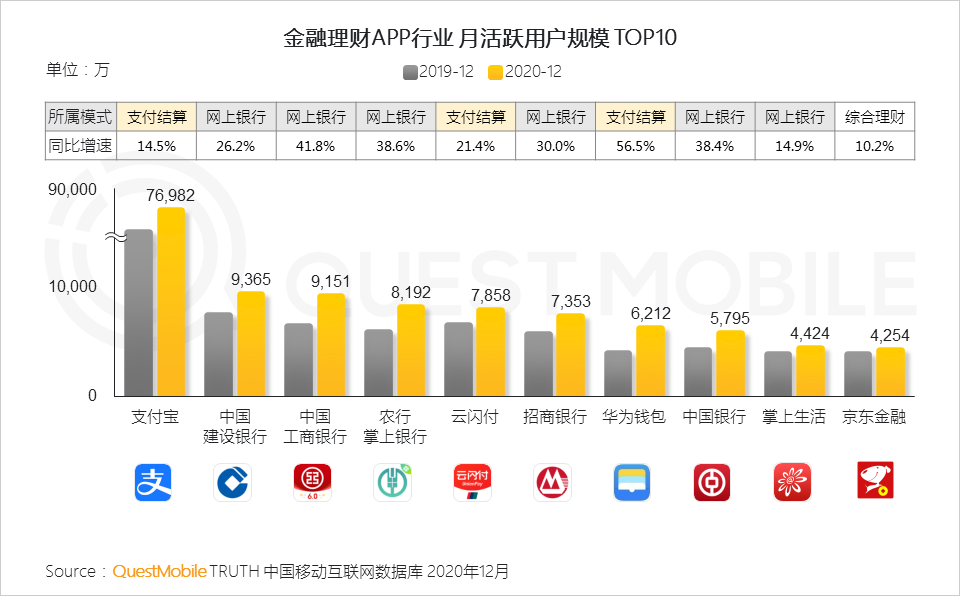

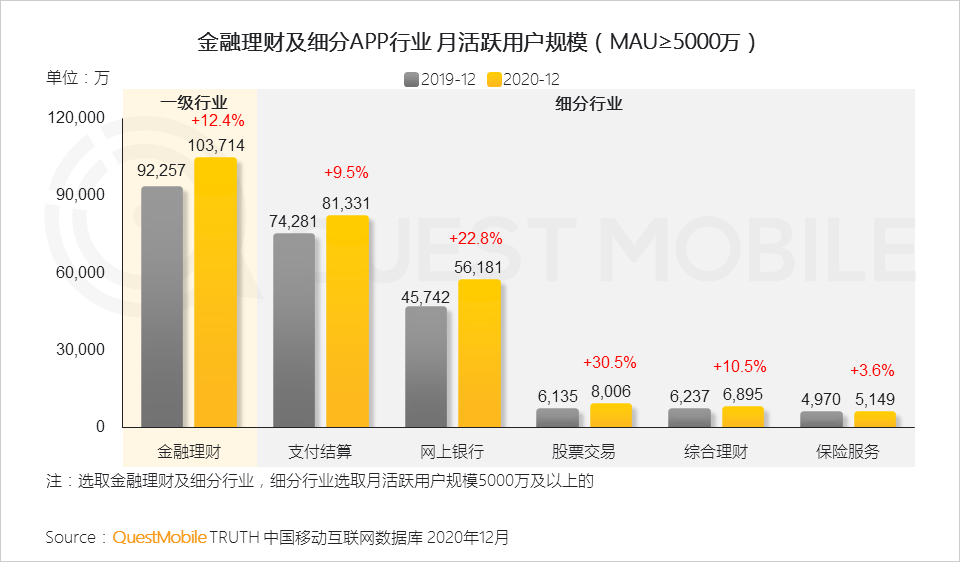

2.1 疫情加深了用户对理性消费、财务管理、风险防控的思考,随着支付理财场景的线上化发展, “零接触”金融服务需求增强,在线金融行业正在呈现快速发展势头

2.2 线下金融服务场景向线上转移,促进了支付结算和网上银行APP的发展