编辑/希恩

黎伟 | 国联期货期权研究员

黎伟,应用数学硕士,国联期货期权研究员,6年期货行业工作经验,历任金融工程岗、投资咨询岗、研发岗、投资经理等岗位。对期权及程序化研究有较深理解,构建了完善的期权数据库及研究体系,在重庆资本市场、期货日报、文华财经、和讯网等媒体发表过数十篇文章,2016年中国最佳期货分析师评选中获得“最佳期权分析师”称号。

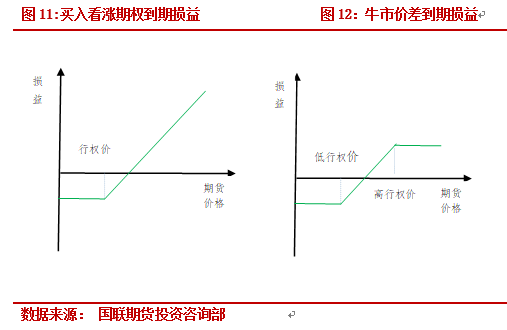

❒. 随着南美巴西大豆库存陆续见底,大豆供应四季度有缩减趋势,同时在高利润和政府相关补助措施之下,后期生猪存栏降幅预计将会有明显的缩减,中期基本面现偏多格局,建议择机买入看涨期权或构建牛市价差策略

❒. 中美贸易关系越演越烈,两国谈判进展情况、10月1日和12月15日相互加征关税措施能否再度实施将对市场产生较大影响,且后期USDA月度供需报告亦存在再度下调美豆单产的可能。

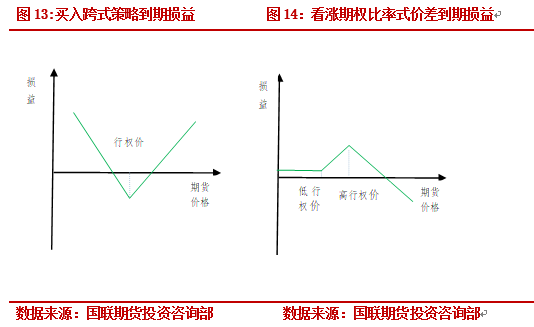

建议关注事件型交易机会,事件发生前,若隐含波动率没有出现明显上升可以考虑做多波动率相关策略(如:

买入跨式、宽跨式、反比率式价差等),在事件发生之后若隐含波动率出现了大幅上涨情况,可以考虑做空波动率相关策略(如卖出跨式、宽跨式、比率式价差等)。

❒. 当偏度触及历史极端区域时,可考虑偏度交易策略。

一、市场回顾

经历近2个月的回调后,8月豆粕期货迎来了大幅的反弹,主力m2001合约从月初的2818元/吨最高上涨至3018元/吨,涨幅达近7%,当前回落至2960元/吨左右,技术上,月K线呈现一种阳包阴的走势。究其原因,中美贸易战不断升级,美豆播种面积大幅下降、天气不好导致生长进度落后或是其主要原因。

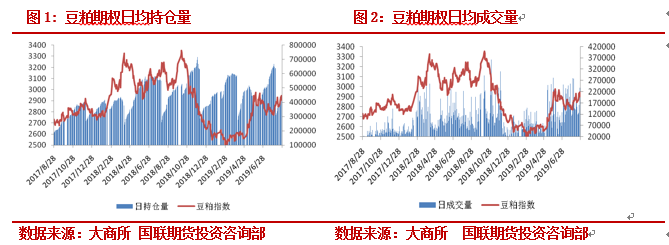

期权方面,随着期货价格的上涨,隐含波动率有一定的回升,当前M2001平值期权合约隐含波动率在17.5%左右,与月初相比上涨约2个百分点,这与8月中美关系再度恶化有关。交易方面,在经历豆粕期权上市以来持仓量的稳步上涨后,近1年豆粕期权持仓整体在30万至60万张区间波动,处于一种相对平衡的状态,成交量则随着行情的上涨有一定的放大。据大商所数据,8月豆粕期权日均成交量17.11万张,相比上月有小幅的放大,日均持仓量在44万张左右,无论成交量还是持仓量,均大幅低于豆粕期货,显示当前豆粕期权流动性较差,有较大的上升空间,要知道国际市场上期权的成交量普遍是大于标的期货的。

随着中美贸易战的升级,豆粕期货的不确定性亦在增大,未来期权市场存在哪些交易机会,下面我们详细进行分析。

二、豆粕期货分析

8月豆粕期货的上涨是多方面共同作用的结果:其一,美豆播种面积大幅下降,最新USDA供需报告显示,今年美豆播种面积预计为7670万英亩,同比下降14%,供应端收紧明显;其二,天气不好导致美豆优良率一直较低,最新生长数据显示美豆优良率在55%,低于去年同期10个百分点。

其三,便是不断恶化的中美贸易关系,继特朗普不断调升对华进口商品关税之后,我国政府亦采取了反制措施,对原产于美国的5078个税目、约750亿美元商品,加征10%、5%不等关税,分两批自2019年9月1日12时01分、12月15日12时01分起实施,需要注意的是,这其中包括前期已经加征25%关税的美豆。

这些因素是否会继续影响后面的市场?

首先,从贸易趋向看,8月中美两国针对贸易问题均频繁发声,均采取了相应的再度加征关税措施,短期较难看到事件发生较大转变,贸易战已经演化为了一个长期事件。进口看,8-9月进口大豆到港预估在1800万吨左右,短期供给无忧,但南美巴西大豆库存四季度将会陆续见底,若两国贸易战持续,美豆关税没有降低,四季度大豆供给无疑将会缩紧,要知道去年豆粕价格的一波大涨便是国庆节前后。

从美豆产量看,种植面积目前已经变化不大,后期主要在单产的预估上,由于生长进度落后,8月USDA报告预计今年美豆单产在48.5蒲式/英亩,但Pro Farmer最新调查预计美豆单产会降至 46.1蒲式/英亩,即单产后期存在一定的下修风险,况且当前美豆860美分/蒲的价格已经低于种植成本线之下,美豆继续下行动能不足。

从需求端看,非洲猪瘟导致生猪存栏量出现的大幅下滑,农业农村部数据显示:7月生猪存栏同比下降32.2%,能繁母猪同比降31.9%,散户被大量挤出市场,这也是今年豆粕价格整体表现不佳的主要原因。但需要注意的是,8月猪肉价格再度单月上涨超过30%,目前的价格已经突破了历史最高水平,自繁自养利润亦达到了1200元/头的历史高位,国务院为稳定生猪生产出台了相应的补贴措施,许多养殖企业已经开始逐步复产,可以预计的是:在巨大的养殖利润和政府的相关保供给措施之下,后期生猪存栏降幅将会有明显的缩减。

总之,近月大豆供应相对充裕,但若贸易战持续,随着远期巴西四季度大豆库存陆续见底,大豆供应预期将会缩紧,同时在高利润和政府相关补助措施之下,后期生猪存栏降幅预计将会有明显的缩减,后期豆粕价格预计将呈现偏强的走势。

三、市场情绪分析

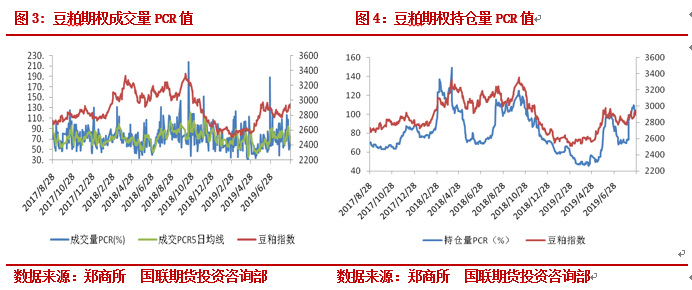

(1)PCR值情况

豆粕期权持仓量PCR值与豆粕期货存在明显的正相关性,上市以来,其与豆粕期货的相关系数达到了0.8,而成交量PCR值与豆粕期货的相关性却不太明显,相关系数仅有0.15。

8月持仓PCR值一直处于稳步上涨之中,即使8月14至16日的回调阶段亦是如此,当前处于103%左右,同时从数值上看,当前的数值已经与2018年同期的持仓PCR值大小相当,表明主力机构对后市整体较为乐观。

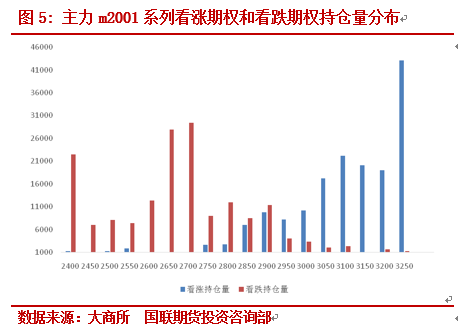

(2)持仓量分布情况

期权各个行权价格的持仓量分布往往可以代表主力机构对标的后市的看法,如看涨期权某个行权价格的持仓量较高,往往代表该行权价具有较大的压力,因市场的走势往往掌握在期权卖方手里。

从持仓量分布可以看出,看涨期权最大持仓量在行权价为3250元/吨,且该数值比其他行权价持仓量要高得多,看跌期权最大持仓量行权价为2700元/吨,这也是8月增仓最为明显的两个行权价,表明3250元/吨是最大的压力位置,2700元/吨则是最强的支撑位置。

四、波动率监测

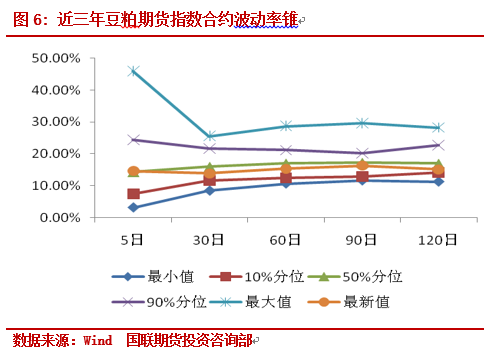

(1)历史波动率及波动率锥

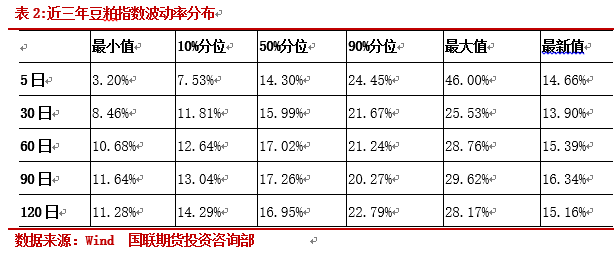

随着期货价格的上涨,8月市场的波动有小幅的放大,截至8月29日,豆粕指数30日、60日和90日历史波动率分别报13.9%、15.5%和16.3%,与月初相比分别上涨1.9个百分点、-2个百分点和0.6个百分点,60日历史波动率之所以有一定的下跌,主要是由于5月底出现了一波天气炒作行情,致使市场的平均波动有所放大。从数值上看,当前各周期历史波动率均处于过去三年10%分位至50%分位之间,属于偏低的水平。

从时间节点上看,当前美豆天气炒作时间窗口基本过去,按理当前正处于波动率的季节性回落阶段,然而由于未来几个月是中美相互加征关税的重要时间窗口(见表2),贸易关系的不确定性越来越大,市场的波动率在此期间往往易涨难跌,毕竟去年国庆前后就因为贸易关系的恶化波动率出现大幅上涨。

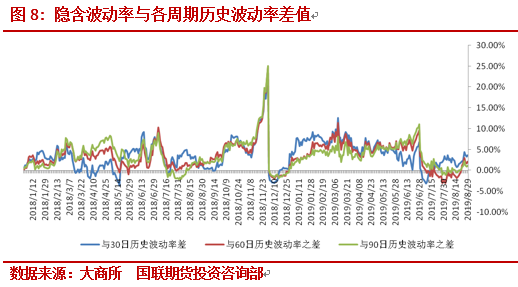

(2)隐含波动率

与历史波动率变动不同的是,8月豆粕期权隐含波动率出现了比较明显的回升,当前主力M2001系列平值期权隐含波动率在17.5%左右,与月初相比有2个百分点左右的上涨,与30日历史波动率相比高了3.6个百分点左右,与60日历史波动率相比高了2个百分点左右。从隐含波动率的大小上看,当前的数值在中美贸易战期间偏低,仅为历史18%分位左右水平。

从溢价情况来看,豆粕期权隐含波动率在绝大多数时间均大于各周期历史波动率,这点与白糖期权不同。从溢价大小上看,当前隐含波动率与30日历史波动率之差基本处于历史50%分位左右的水平,而与60日和90日历史波动率之差则处于历史20%至35%分位左右的水平,溢价程度相对合理,期权价格并未有明显高估。

在未来的三个月,中美贸易关系的不确定性较大,9月1日、10月1日和12月15日均是加征关税的重要时点,贸易谈判的进展程度对市场将会产生较大的影响,隐含波动率亦将易涨难跌。

(3)偏度分析

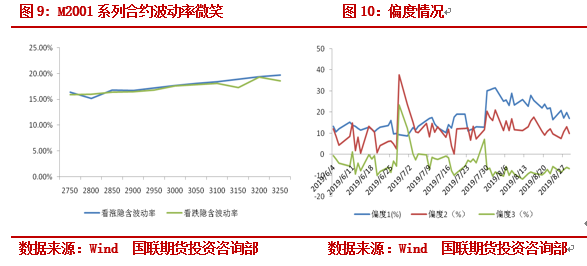

相同到期时间、不同行权价下,期权的隐含波动率大小往往不同,根据不同的品种特征,整体会呈现一种波动率微笑或倾斜的形态。对于豆粕期权而言,目前呈现的是一种倾斜的形态,且高行权价隐含波动率比低行权价隐含波动率更高。

同时为了各个行权价期权的相对估值,我们定义如下偏度:

这里DeltaC(0.25)和DeltaP(-0.25)分别表示Delta值为0.25的看涨期权隐含波动率和Delta值为-0.25的看跌期权隐含波动率。和分别表示平值看涨期权和看跌期权隐含波动率,若偏度大于0,则表现为正偏,反之则表现为负偏。

可以发现,对于豆粕期权而言,看涨期权一般表现一种正偏的形态,看跌期权则往往表现一种负偏的形态,同时虚值看涨期权比虚值看跌期权隐含波动率往往更高。

五、后期策略建议

(1)方向型策略

中美贸易关系恶化,再度相互加征关税,随着南美巴西大豆库存陆续见底,大豆供应四季度有缩减趋势,同时在高利润和政府相关补助措施之下,后期生猪存栏降幅预计将会有明显的缩减,中期基本面现偏多格局,投资者可以逢低择机买入豆粕期货M2001合约,亦可以买入看涨期权或构建牛市价差策略。

(2)事件型策略

鉴于当前期权价格并未有明显的高估,中美贸易关系越演越烈,两国谈判进展情况、10月1日和12月15日相互加征关税措施能否再度实施将对市场产生较大影响,且后期USDA月度供需报告亦存在再度下调美豆单产的可能。建议关注事件型交易机会,事件发生前,若隐含波动率没有出现明显上升可以考虑做多波动率相关策略(如:买入跨式、宽跨式、反比率式价差等),在事件发生之后若隐含波动率出现了大幅上涨情况,可以考虑做空波动率相关策略(如卖出跨式、宽跨式、比率式价差等)。

(3)偏度策略

我们构造了三种偏度,其分别代表虚值看涨期权相对虚值看跌期权估值的高低、虚值看涨期权相对平值看涨期权的高低和虚值看跌期权相对平值看跌期权估值的高低。当偏度指标触及历史极端区域时,则可考虑构建相应的偏度交易策略。如:

a、若偏度1达到历史高位,则做空DeltaC(0.25),做多DeltaP(0.25),按1:1配比,同时做多期货,保持Delta中性;

b、若偏度2达到历史高位,则可做空DeltaC(0.25),做多DeltaC(0.5),按2:1配比,该组合刚好Delta中性;

c、若偏度3达到历史高位,则可做空DeltaP(0.25),做多DeltaP(0.5),按2:1配比,该组合同样为Delta中性;

d、若各个偏度达到历史低位,则可考虑相反的操作。

风险提示:

(1)中美达成协议增加美豆进口;

(2)美豆减产不及预期。

加好友dznc00进兔期妹粉丝群!

~