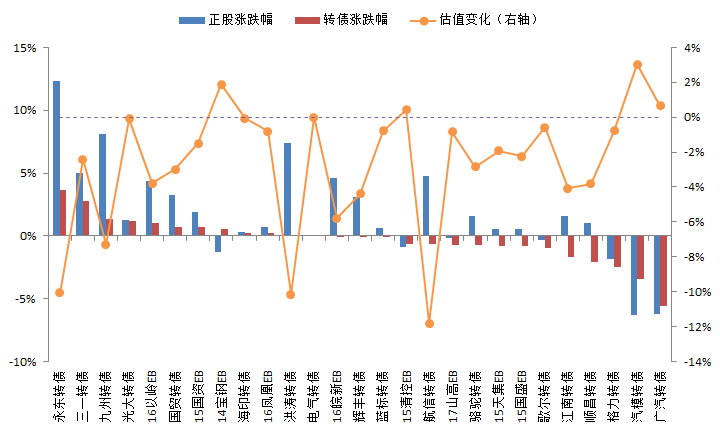

本周大盘收复上周四上影线后,没有继续强势向上,而是在3200点下方反复上下震荡,市场出现震荡,主要是由于3200点上方自2月下旬至4月中旬形成了大震荡平台,堆积了不少套牢盘。上证指数周涨1.09%,创业板指周涨0.59%。转债方面,周期股表现较为突出,因此永东和三一转债涨幅居前,前期强势的汽模和格力转债出现较大回调,久其和模塑转债分别于6月26日和6月27日新上市。

图1:转债市场回顾(2017/6/26-2017/6/30)

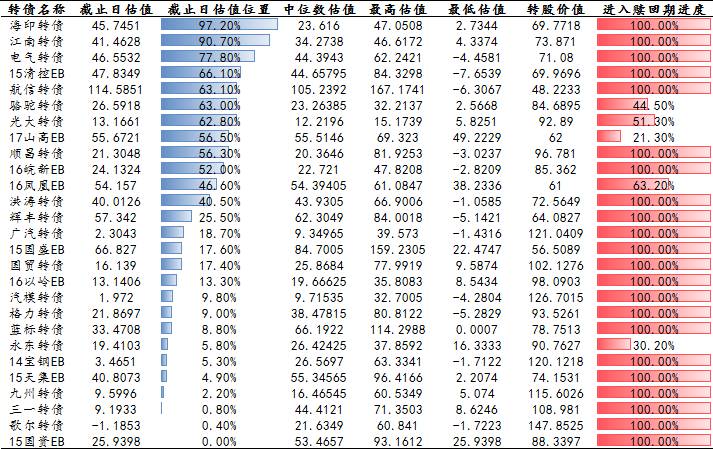

目前偏股型转债中,广汽、汽模、三一的估值较为合理。

图2:转债估值(截止日为2017/6/30)

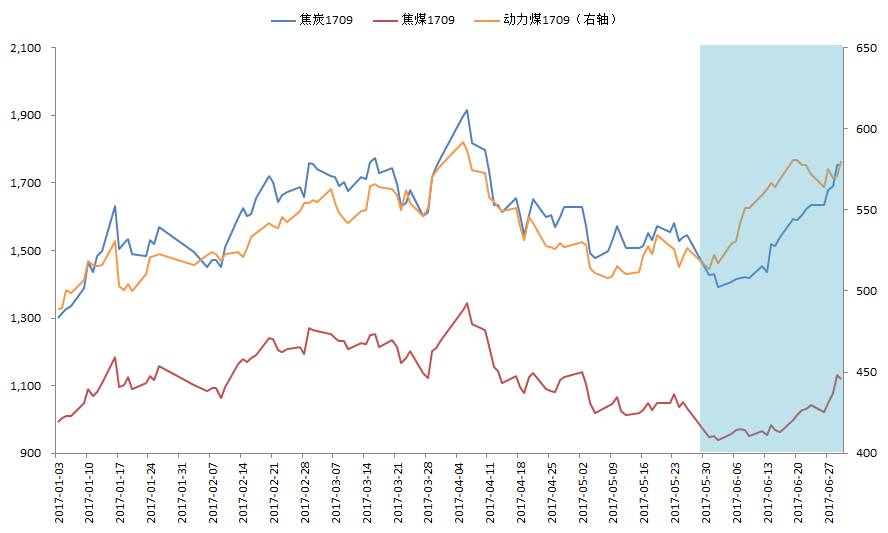

6月以来,以煤炭类商品为代表的黑色系商品期货企稳上涨,特别是本周绝代双“焦”的暴涨再次使回调了近半年的商品期货重新进入投资者的视野。关于此轮黑色系特别是煤炭价格的上涨,原因有很多,包括去产能、矿难安检、限制进口煤等因素对煤炭供给形成制约,夏季用煤高峰等等。且不论真实的逻辑是哪个,我们关注的是如果此轮煤炭价格上涨引爆了商品的强势回归,周期再来,我们需要关注转债市场的机会和风险分别是什么。

图3:煤炭类商品期货在6月份出现了明显的上涨行情

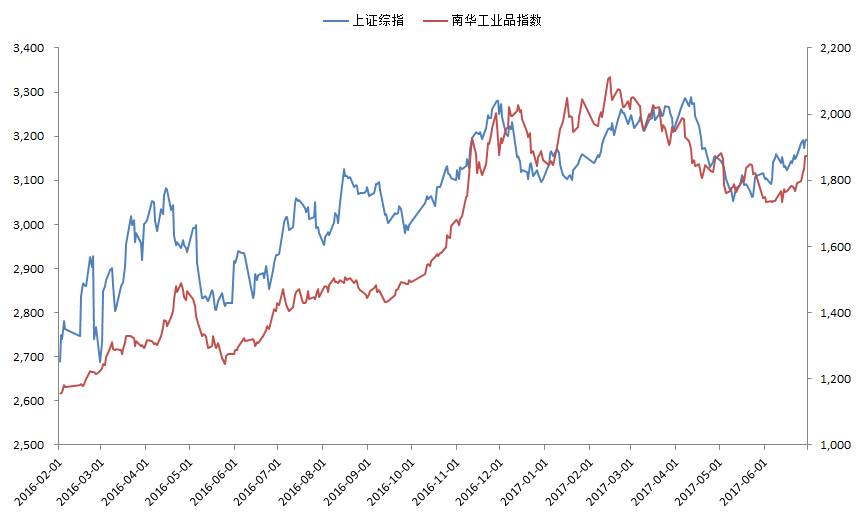

首先从权益和商品的相关性来看,2016年以来权益和商品亦步亦趋,背后共同的逻辑可能是基于基本面好转下盈利的改善。包括2月份以来的调整、6月份以来的反弹,两者的走势比较同步。如果支撑两者的共同因子未变,则就此线性外推的风险不大,即如果周期真的再起,权益特别是上证指数表现不会差,转债的平价表现就有保证。

图4:2016年以来权益和商品亦步亦趋的走势

就个券来看,转债正股中与周期关系比较大的有永东股份和三一重工。永东股份是国内炭黑的主要生产企业之一, 24万吨/年的炭黑产能,在国内排名第六,市场份额在 3%左右。公司业绩具有强周期性,一季报归母净利润同比增长约96%,并预计上半年同比增长211.96%- 261.69%。永东转债是存量券里唯一和商品相挂钩的品种,具有稀缺性,而且正股小市值,具有弹性,上市后价格一度在面值以下,近期出现了一波上涨,但仍具有增持价值。其缺陷也比较明显,规模小不易拿量,评级也比较低。

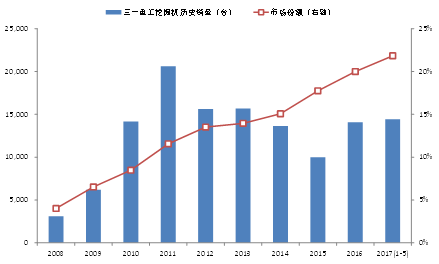

虽然随着基建和房地产投资下行趋势的确立,工程机械行业的复苏势头开始走向趋缓。但作为行业的龙头,三一重工的产品销量仍然维持高增速,1-5月份销售挖机14438台,同比增长 124%。经历了行业低谷小厂商退出竞争后,我们预计未来挖机行业将会强者更强,龙头厂商的集中度继续提高,而且目前核心零部件泵阀,油缸等的供应商产能不足,下半年可能继续出现产能无法满足需求的情况,零部件供应商在“缺货”情况下将会优先级对待龙头客户。因此,我们继续推荐三一转债。

图5:三一重工的挖掘机市场份额超过20%

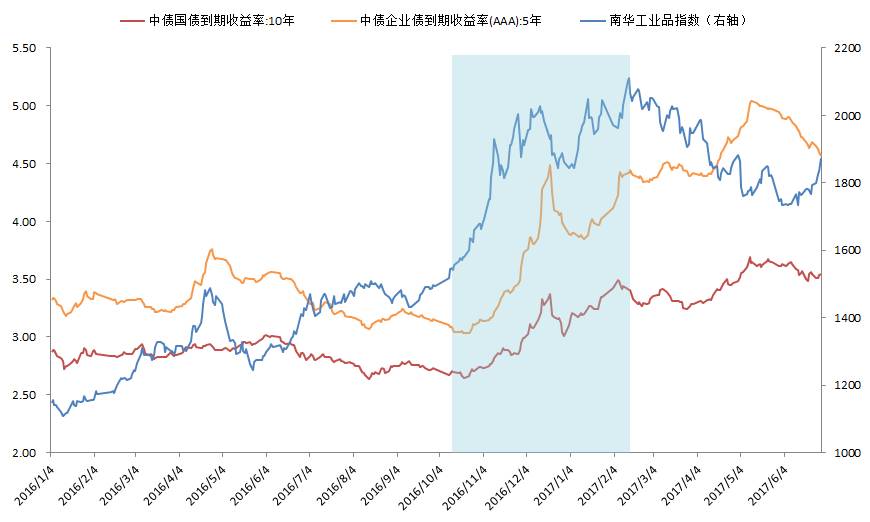

其次,从债券和商品的相关性看,虽然正向相关性不如权益和商品突出,但在2016年底至2017年初的债市收益率快速上行的波段行情中,商品周期行情起到了推波助澜的作用。因此,如果商品持续反弹,那么基本面向好和再通胀预期再起,叠加严监管的周期,债市收益率就此波段反弹也是有可能的。如果债市收益率上行,转债的债底价值中枢将下移,需要关注高到期收益率、低平价的转债标的的潜在风险,比如凤凰EB、山高EB和国盛EB等等。

其实在2016年底至2017年初,权益市场整体走强,但债市回调幅度较大,偏债型的标的如国盛EB在2016年10月至2017年3月累计下跌2.89%,而同期正股上海建工累计上涨15.37%。

图6:债券和商品的走势相关性在某些时段也很突出

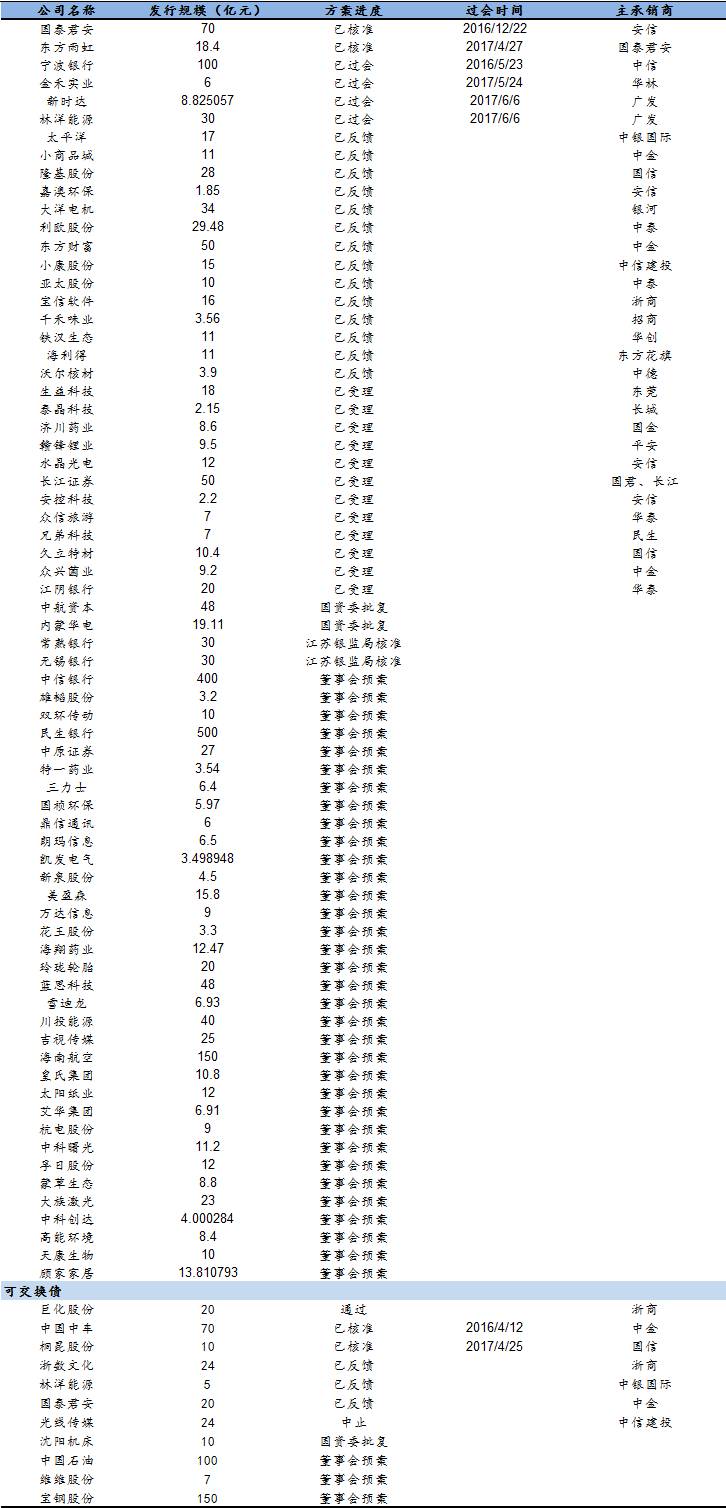

过去一周,顾家家居发布公开可转债发行预案,规模不超过13.81亿。截止目前,待发可转债70只,合计2195亿,待发公募可交换债11只,合计440亿。

表1:转债/交换债发行进度