“地量”能见“地价”?

上周股市延续震荡上行,不过成交额却略有下滑,周五不足

3400

亿元。有意思的是,分级

A

市场的总成交额却也出现了大幅的萎缩,周五仅

2

亿元(其中券商

A

成交额

5000

万元)。股市中有“地量见地价”的说法,这样的规律在分级

A

市场是否也适用?

我们认为,首先需要知道“地量”是如何出现的。

我们知道,在股市中,“地量见地价”的主要逻辑在于,市场成交极为清淡反映了投资者足够悲观的预期,从而股价也迎来底部位置。分级

A

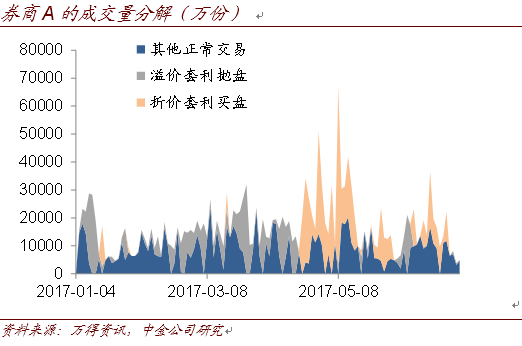

的情况可能稍显复杂,主要是其成交量的构成与股市不同。分级

A

当日的成交可以看做前日溢价套利卖盘

+

折价套利的买盘

+

其他正常交易,而前两者可以从场内份额数据中推算得到(且极少同一天同时出现)。由于券商

A

是目前市场流动性最优、最受关注的品种,我们可以主要观察这只分级

A

的数据。

从上图可以看到,虽然近期“其他正常成交”量也并不大,但与历史相比,也并不过分地低,仍在一个正常的区间。而造成成交量大幅减少的,可能是近期无论是折价套利还是溢价套利,机会都明显减少。

因此,还不能简单地认为分级

A

市场已经“地量见地价”。

不过,边际上确实有一些偏积极的信号出现。比如深成指

B

上周在指数总体上涨的情况下,再度出现了较为“犹豫”的表现,导致深成指

A

当周涨幅甚至不输母基。虽然深成指的属性与其他分级

A

有别(我们也多次讨论过),但这也一定程度上显示了分级

B

的情绪出现了弱化的迹象。因此,从近期最为主导的配对转换价值来讲,分级

A

的情况可能相比前几周略有好转(但还不够明显,更多体现在个券上)。类债券价值来看,

R+3.0%

分级

A

目前收益率还在

4.5%

附近,相比纯债、理财吸引力不够强,在成交仍显清淡的环境下,预计难以吸引配置型的资金。此外,近期有投资者注意到,券商

A

已经出现了少许类看跌期权价值,我们认为对于这类个券而言,毕竟风险点少,无需悲观。

总体上看,我们前期判断,随着市场成交清淡,“门票价值”仍在但触发剂不足,分级

A

将迎来一段乏味的行情。近期连续三周的窄幅震荡,印证了我们的判断。未来来看,如前讨论,虽“地量见地价”不能简单套用在分级

A

上,但配对转换价值方面仍有一些偏积极的信号。而在市场活跃度总体不足的情况下,如果机会出现,则更多地也将是个券机会。因此,我们仍不改此前对行情的判断,但近期可以开始重新关注个券机会(以轮动强势板块为主)。

择券及轮动思路上,我们延续此前思路,总体偏好标的指数偏强势或至少总体平稳的板块,同时保持流动性要求。下折距离上,除非有足够折价作为保护(如券商

A

),暂不推荐下折距离最较近的品种。

【应合规要求,此处有删减,请参见正式报告】