来源 |

全景财经

(ID:

p5w2012

)

作者 |

全小景

已获授权转载,文章观点不代表金融行业网立场。

临近年末,11月份以来,中国央行的动向可谓是非常罕见,备受市场关注。

11

月5日,央行开展中期借贷便利(MLF)操作投放4000亿元流动性,中标利率为3.25%,较上期罕见下降5个基点,是2016年以来的首次;

11

月15日,央行再超市场预期,再度开展MLF投放2000亿元流动性,中标利率为3.25%;

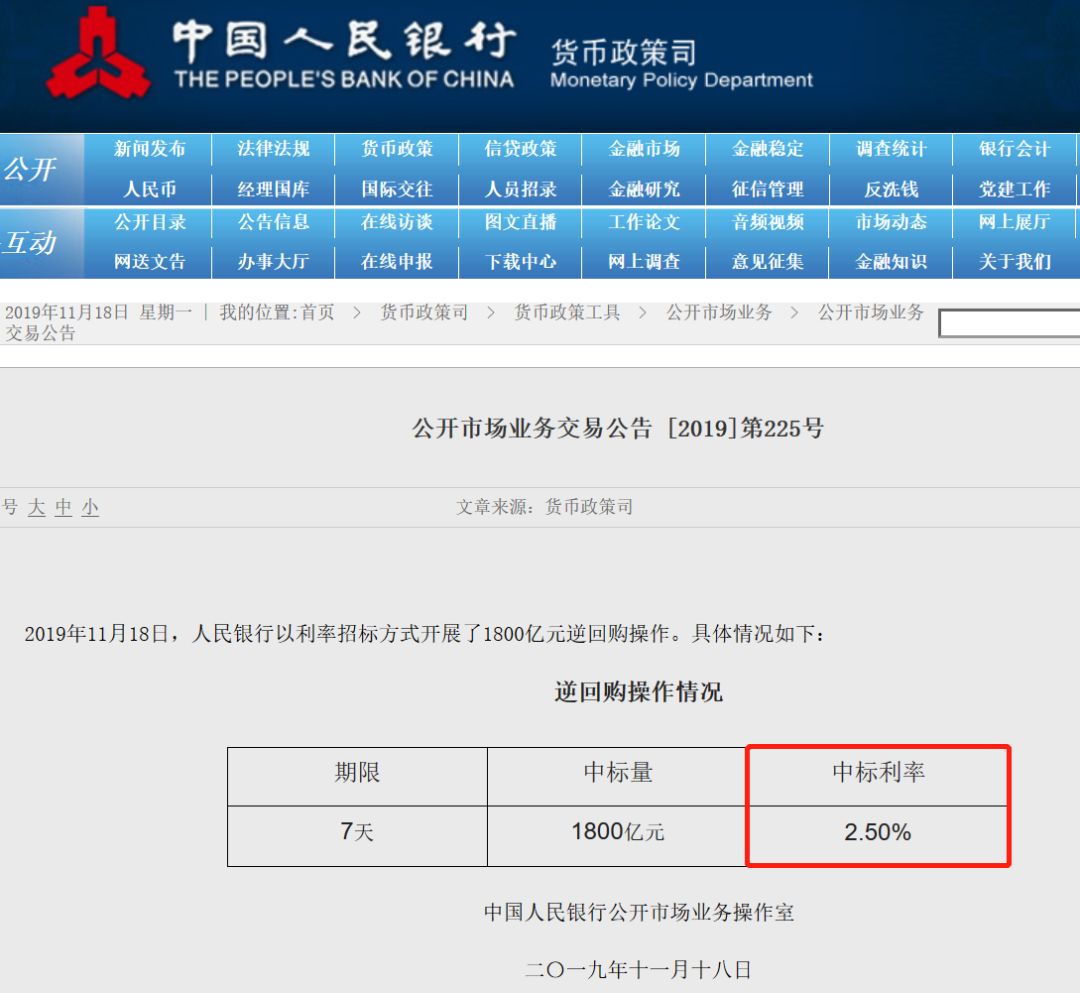

今日(11月18日),又一次出乎市场意料,开展了7天期逆回购1800亿元,中标利率为2.5%,

下调5个基点,系2015年10月27日以来首次下调

。

时隔12天后,央行再一次“降息”,引发市场无限遐想。

有宏观分析师表示,央行近期连续下调政策利率,体现其降低实体经济的融资成本,为经济增长托底的意图,

降息周期或许已经正式开启

。

面对央行突然送来的“温暖”,股市、债市都非常受用。

央行宣布“降息”后,国债期货合约直线拉涨,10年期债主力合约涨幅最高一度飙升至0.5%,其他国债期货亦全线收红,5年期债主力合约涨0.2%,2年期债主力合约涨0.1%。

央行一连串操作正在助推资金面改善,资金价格回落迹象明显。银行间现券收益率下行3-5bp,10年期国债活跃券收益率跌破3.20%。

今日早间,在央行逆回购“降息”的刺激下,A股开启低开高走的走势,券商板块强势拉升,上证指数收涨0.62%,站稳2900点,沪深300指数涨幅超0.8%。

与此同时,市场对央行开启降息周期的预期也愈发浓烈。但也有市场分析人士认为,通胀上行、汇率等压力限制了货币政策的进一步加码宽松。

01

央行突然"降息",机构急呼:出乎意料!

今日(11月18日)下调的逆回购利率,是央行“工具箱”中非常重要的一个。

其中,逆回购是指,央行通过向一级交易商(大型商业银行、券商)购买有价证券,以约定的利率,释放流动性资金,并约定日期再将有价证券出售、回笼资金的交易行为。

值得一提的是,逆回购位列央行各类流动性工具之首,逆回购利率(约定的利率)也已成为货币市场新的利率风向标。

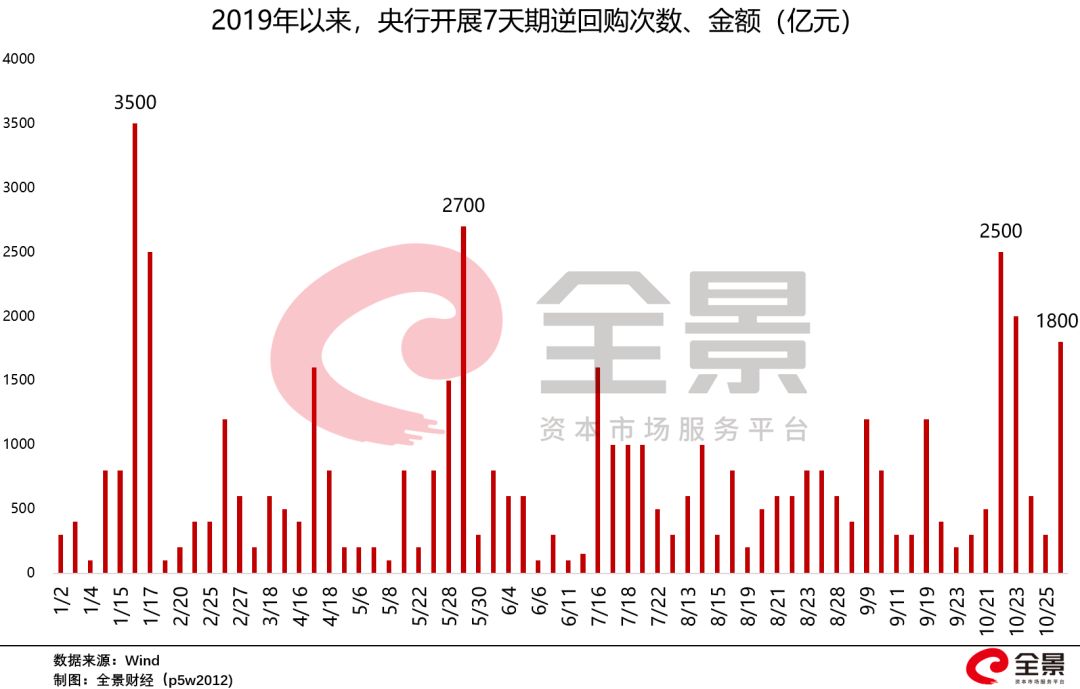

以7天期逆回购为例,截止到11月18日,2019年央行累计开展了68次7天期逆回购,累计投放50050亿元流动性。

而在2018年,央行对7天期逆回购使用更加频繁,累计操作了93次,累计投放71000亿元。

今日(11月18日),央行再度开展7天期1800亿元逆回购操作,金额、期限都在市场预期之中,但令市场感到意外的是,

利率。

据央行官网公告显示,今日逆回购的中标利率2.5%,前次操作是2.55%,下降5个基点。而据公开数据显示,

这是2015年8月以来,央行首次下调7天期逆回购操作利率。

而在此前,市场一致认为,11月5日,央行已经下调了中期借贷便利(MLF)的利率,短期内,不会再下调逆回购的利率。

对于央行突如其来的“降息”,众多分析师纷纷表示“出乎意料”:

联讯证券研究院院长李奇霖直言,这一次央行“降息”,实际的影响相对有限,更主要的是信号意义,释放货币将加强逆周期调控的信号,修正市场的预期。

华尔街见闻研究院院长邓海清表示,中国央行的操作总是那么出人意料,央行逆回购利率下调5BP,

为2018年以来货币政策宽松周期的首次正式降息,标志着货币政策宽松程度进入新阶段。

中泰证券研究所宏观首席分析师梁中华认为,对于降低实体融资成本,真正作用最大的是逆回购利率的下调。

因为,

降低逆回购利率,将直接降低金融机构的负债端成本,进而传导至实体经济。

梁中华进一步指出,要引导短端利率继续下行的话,就需要下调更具指导意义的逆回购操作利率。在当前的货币政策调控框架下,下调逆回购利率,才是真正意义上的“降息”。

02

中国降息周期,要开启了吗?

面对11月央行的2次“降息”,市场似乎闻到了货币宽松的气息。

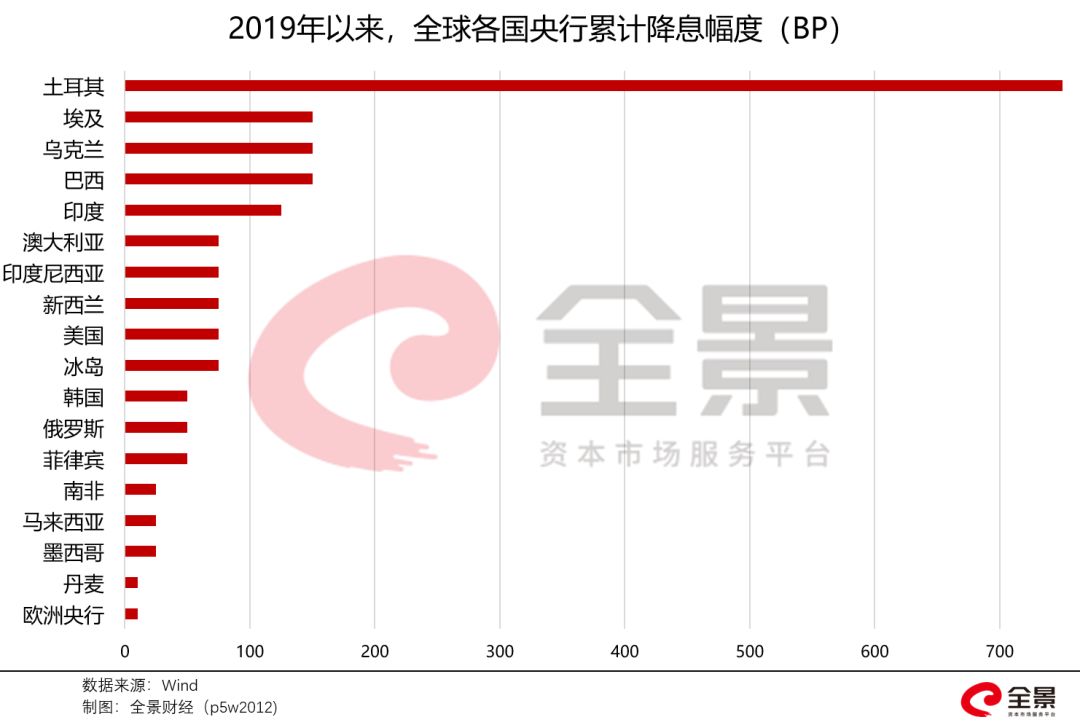

而另一个大背景是,2019年以来,全球央行纷纷开启了降息模式:

值得一提的是,2019年下半年以来,美国、欧盟、澳大利亚、韩国等多个发达经济体也纷纷加入了降息阵营,进一步说明全球经济向下的形势已经较为明显。

据世界银行发布《全球经济展望报告》显示,预计2019-2020年全球经济面临重大下行风险,预计发达经济体2019年经济增速将放缓至1.7%;新兴市场经济体2019年经济增速预计下滑至4%。

而面对美联储降息、全球央行跟随降息时,中国央行保持定力,一直未曾下调利率。对此,央行在三季度货币政策执行报告提到,

全球宽松的货币环境助推了金融资产价格和债务累积,金融体系脆弱性继续上升

。

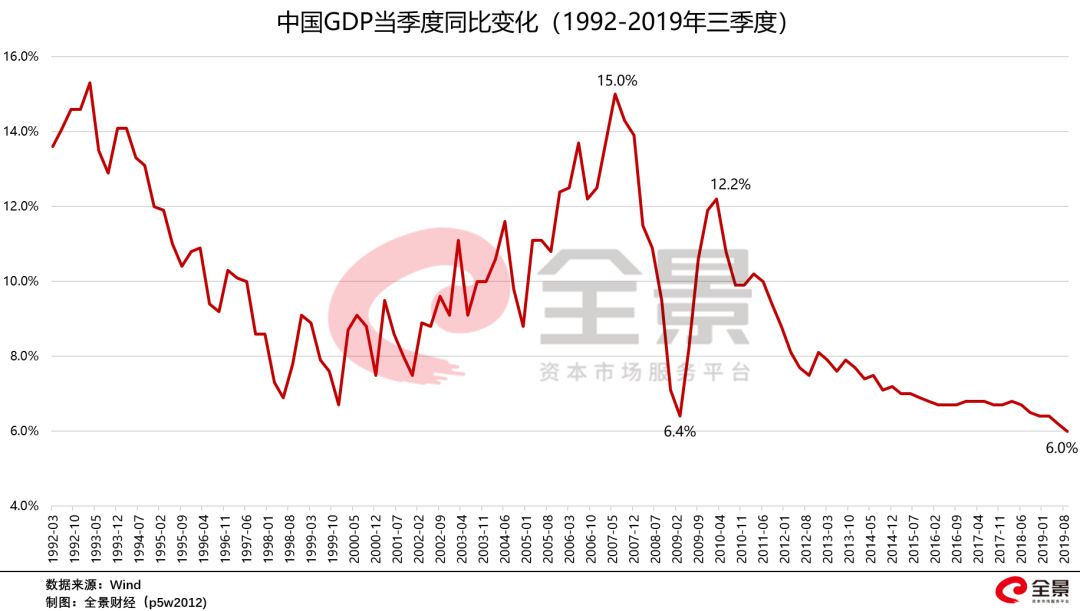

而具体到中国经济,2019年前三季度的GDP增速为6.2%,稍好于其他新兴市场,但分季度来看,GDP增速也仍处于回落中。

同时,据国家统计局的数据,10月份的工业增加值大幅回落至4.7%、固定资产投资累计同比增速再度回落至5.2%、社会消费品零售总额的增速降至年底低点,再度说明经济仍未企稳。