8月社融存量同比仍处于

13.1%

的高位,而存款余额和

M2

增速却创下历史新低。

二者背离原因在于:8月传统上是票据融资的旺季,票据融资的高增长对社融起到了关键的支撑作用;而前期受信贷额度限制而延迟发放的房地产按揭贷款,也令社融维持了偏离于实体经济的高增长;8月地方债发行环比减少,亦在一定程度上推高了本月的社融读数。

但从企业中长期贷款创年内新低、企业存款大幅拖累存款增长的情况来看,

8

月金融

对实体的信用创造出现了明显收缩。这一点,与8

月增长数据明显下滑的状况是相符的。

我们认为,金融和财政监管的双双加强

,势必加剧融资活动从表外转向表内的梗阻,后半年社融规模或将显著收缩。短期内M2下滑尚不构成货币政策松动的条件,但信用环境收缩对实体经济的冲击不容忽视,经济回落的速度才是货币政策最大的关注点。

一、

票据融资季节性走高,推高社融

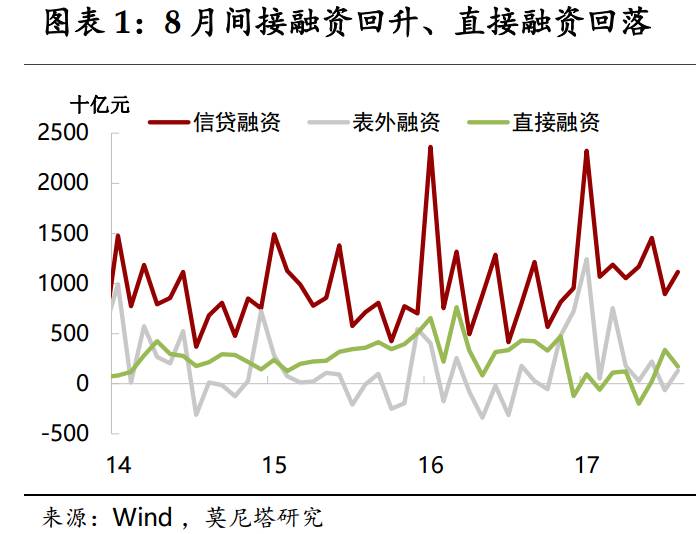

8月新增社融1.48万亿,较上月多增2600亿元。不过,8月地方债净融资额减少至约4190亿,加回地方债后,社融总量较上月略微减少约750亿。结构上, 8月表内信贷和表外融资均较上月有所回升,而直接融资在上月的高位上有所回落(图表1)。

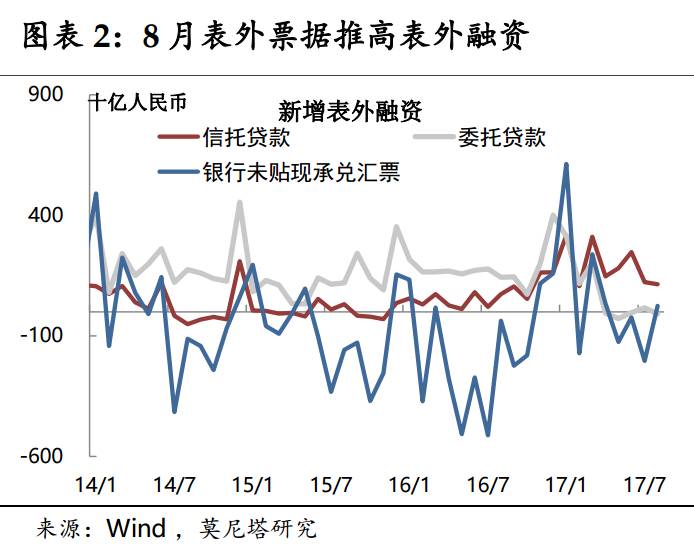

表外融资

的回升,完全源于银行未贴现承兑汇票的大幅回升,该分项一向波动较大、且存在8月显著反弹的季节性规律;而在金融监管旋律又起的情况下,委托和信托贷款皆维持低迷态势(图表2)。8月

直接融资

依然承压,主因资金面持续偏紧,使得信用债发行成本有所上升。此外,尽管人民币汇率强劲升值,但8月

外币贷款

较上月仍略有减少,反映近期人民币汇率升值或主要源于结汇热情被激发,尚未形成“企业外债增加-人民币升值”的正循环。

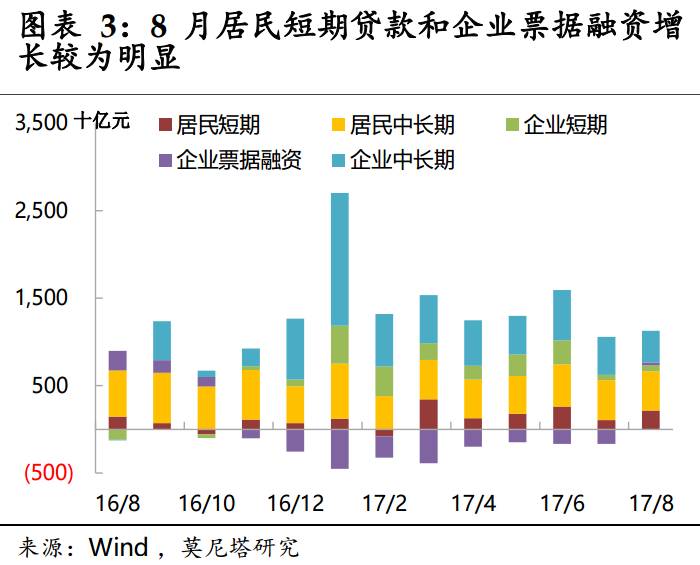

信贷融资方面,

8月新增人民币贷款1.09万亿,较上月显著回升逾2600亿。其中,企业票据融资和居民短期融资对信贷规模起到了显著的推升作用(分别较上月多增1980和1094亿元),居民中长期贷款仍维持在较高水平,企业中长期贷款则进一步减少并创年内最低(图表3)。

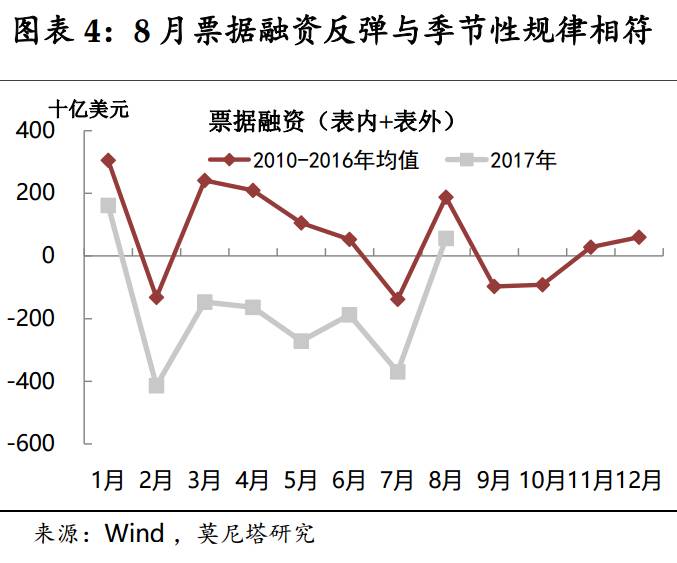

8月表内和表外票据融资皆显著反弹,与季节性趋势相符,但不改今年银行票据业务明显收缩的状况(图表4)。企业中长期贷款的减少,则与8月固定资产投资(特别是基建投资)大幅下滑的状况相符,尤其反映出财政严监管环境下,城投平台信贷规模的下降。居民贷款方面,尽管8月全国房地产销售增速维持低迷态势,但居民中长期贷款尚未明显回落,居民短期贷款高位上扬,或反映此前房地产按揭贷款的月度平滑、及以消费贷等方式套取购房首付款的影响仍在持续。

综合来看,8月社融的高增长虚火较大,预计后半年社融规模或将显著收缩,从而加剧中国经济下行压力。

原因在于:

其一,

8月高点过后,表内外票据融资势将明显回落;

其二,

目前房地产销售转冷趋势应已确立,主要对接房地产按揭的居民中长期贷款,预计在一定滞后期后也将随之显著收缩。日前多地银监局、央行分部已联合印发通知,要求对个人经营性贷款和个人消费贷款违规流入房地产市场的情况启动排查和整治,从而对居民短期贷款的高增长也将起到一定的遏制作用。

其三,

金融和财政双严监管,加剧整体社融的收缩压力。金融监管导致企业融资大量地从直接融资和表外融资转向表内信贷,但有能力进行这种转移的企业需要具备足够的资质,在财政方面围剿政府违规担保行为的情况下,很多政府背景融资事实上难以转移到表内。

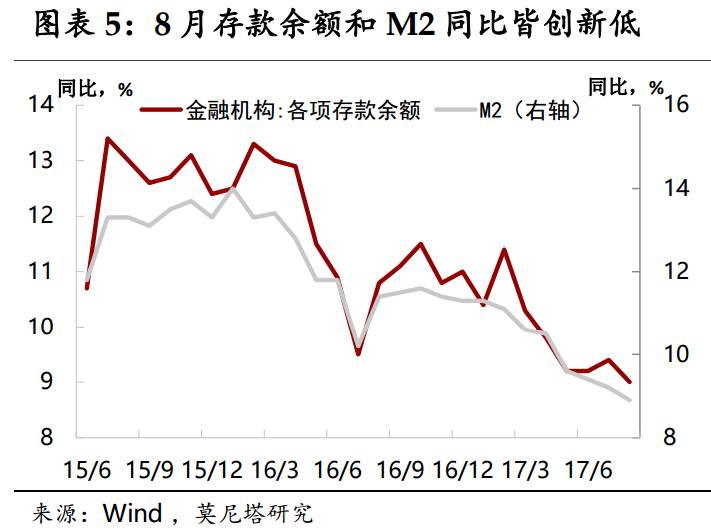

二、企业存款增长乏力,带动M2再走低

8

月存款余额和M2

同比皆创历史新低,反映实体的信用创造有明显收缩。

8月新增人民币存款1.36万亿,明显弱于去年同期的1.78万亿。金融机构各项存款余额同比降至9%,创历史新低,而贷款余额同比与上月持平于13.2%(图表5)。二者裂口进一步扩大,反映银行负债压力又有加重,与8月银行理财产品收益率高位进一步上扬的情况相符。

存款增长乏力,主要体现为企业存款增长的乏力:8月企业存款增量仅为去年同期的不到一半,而非银金融机构存款同比和环比分别多增了逾7000亿和1000亿(图表6)。这意味着,8月金融监管对信用创造的直接影响已明显减弱,而企业的信用收缩才是M2增速再创新低的关键。这一点也与8月增长数据的下滑相一致。

短期内

M2下滑尚不构成货币政策松动的条件,但需关注信用环境收缩对实体经济的潜在冲击,经济回落的速度才是货币政策最大的关注点。