【华创机械李佳团队】李佳/鲁佩/赵志铭/娄湘虹/吴纬烨

投资要点

1.十月行情概览。

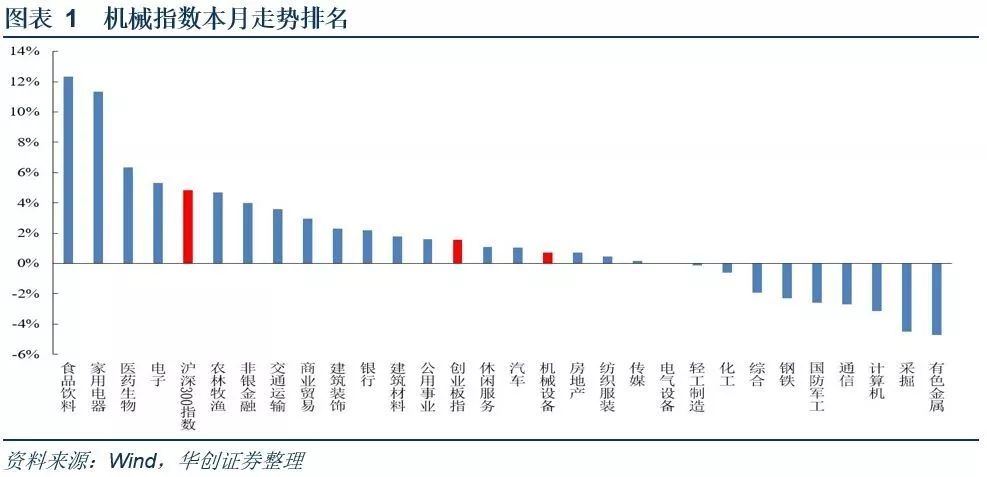

十月机械设备指数上涨0.72%,沪深300指数上涨4.83%,创业板指上涨1.57%。机械设备在全部28个行业中涨幅排名第15位。

在全部机械股中,涨幅前三位分别是智慧农业、华昌达、新劲刚,本月涨幅分别36.26%、22.37%、22.19%。

2.主要行业动态。

(一)

油气板块

:未来五年,天然气市场需求依然强劲

(二)

轨道交通

:铁路总部大改革,总公司更名为集团公司

(三)

煤化工

:环保风继续吹,煤制烯烃企业未来开工仍将保持高位

(四)

煤炭机械

:煤炭价格发信号,降价煤企近30家

(五)

通用航空

:通用航空将成武汉开发区千亿新支柱

(六)

智能制造

:智能制造产业政策陆续落地 制造业将迎新一轮产业机遇

(七)

汽车轻量化

:汽车轻量化如火如荼,车用改性塑料迎来发展良机

(八)

工程机械

:2017年工程机械回暖基本确定,起重机接力挖机成亮点

(九)

锂电设备

:“双积分政策”落地,锂电设备产能大幅扩张

(十)

OLED

:柔性时代已经到来,面板生产线正式量产

3.十月组合推荐。

短期组合

:厚普股份(20%)、海达股份(20%)、京山轻机(20%)、杭氧股份(20%)、浙江鼎力(20%)

长期组合

:杭氧股份(20%)、新筑股份(20%)、海达股份(20%)、京山轻机(20%)、厚普股份(10%)、浙江鼎力(10%)

十月行情概览

十月行情概览

十月机械设备指数上涨0.72%,沪深300指数上涨4.83%,创业板指上涨1.57%。机械设备在全部28个行业中涨幅排名第15位。

剔除负值后,机械行业估值水平(整体法)54.51倍,相比上月的54.29倍略有上升。

在全部机械股中,涨幅前三位分别是智慧农业、华昌达、新劲刚,本月涨幅分别为36.26%、22.37%、22.19%。

主要行业动态

(一)油气板块:未来五年,天然气市场需求依然强劲

1、价格低廉给天然气一个新的机遇

(1)未来五年天然气增长速度比石油和煤炭更快。

《天然气2017:至2020年的分析和预测》中指出,天然气将以1.6%的速度增长,比2016年预测的1.5%更高。这就意味着,2022年天然气消费量将从2016年的363bcm(十亿立方米)增长到400bcm,这种需求的内在增长动力将主要来自于中国。

(2)工业将是天然气需求增长的主动力,占预测值的一半。

随着化学工业中越来越多的使用天然气(例如,印度、印度尼西亚等国对化肥的强劲需求,以及中国大量小型工业应用中煤被气替代等),使得工业天然气需求每年增长近3%。此外,交通运输用气也将快速增长。至2022年,将由2016年的120bcm增长到140bcm。此外,主要的发电行业的需求也会继续扩大,但是以较低的速度进行,每年增加不到1%。在许多成熟市场中,可再生能源的发电量将迅速增加,加上电力需求的适度增长,从而限制了发电市场的需求增长能力。此外,许多依赖进口天然气的新兴市场,特别是没有碳价格或空气污染条例不严格的市场,天然气仍旧会受到来自煤炭行业的强烈竞争。

(3)许多国家正在改革天然气市场,吸引新投资。

许多国家(包括墨西哥、中国和埃及等)正在推进重要的天然气市场改革,允许更多的私人参与天然气的供应、运输和销售,并引入第三方的天然气基础设施。如果能够严格执行,这些改革将使得整个供应链获得更多投资,并产生更加可持续的需求和供应平衡。在中东、北非、拉丁美洲和亚洲许多地区,包括天然气在内的燃料补贴都在大幅减少,这种做法将使得天然气与其它燃料之间的竞争压力变大,但是能够导致天然气更有效的消费,并刺激和激励新的投资。

2、天然气在南亚和东亚地区更加稳固

(1)天然气在亚洲地区扩展迅速,中国天然气需求增长占全球40%。

在2015年~2016年经济增长放缓之后,中国的天然气需求量预计在2022年将增长8.7%,这得益于中国改善空气质量的政策体系。此外,中国的“十三五”规划还为天然气提供了强有力的政策支持,帮助其抵制了来自煤炭行业的竞争,替代了发电、家庭供暖和工业领域,如纺织、食品和其它类型制造业中煤炭的使用,从而大幅提升了中国天然气的使用量。至2022年,消费量将达340bcm,其中将有140bcm来自进口,比2016年约70bcm的进口量高出1倍。

(2)印度天然气需求将领跑亚洲其它地区。

目前,天然气约占印度一次能源需求的5%,从而为扩大天然气的增长留下了充足的空间。强劲的经济增长带动了以提供原料为主导的天然气发电需求的增长。预计2022年,印度天然气需求将从2016年的55bcm增长至80bcm。此外,南亚其它国家,特别是巴基斯坦和孟加拉国也表现出强劲的增长势头,这个增长主要受到更便宜的液化天然气价格以及电力、工业用气增加的支撑。

(3)中东和非洲资源丰富的地区对当地天然气需求强劲。

中东天然气消费每年以2.4%的增长速度增加,至2022年将达到540bcm。随着地区经济增长和多样化,电力部门的需求增长也相对强劲。非洲天然气消费量增长更快,达到每年3.1%,总量为150bcm。埃及、阿尔及利亚和尼日利亚是推动高消费的主要国家。拉丁美洲年度需求增长为1.3%,俄罗斯、东欧及中亚地区的消费前景将依然持平。

3、发达国家天然气市场正在饱和,但是美国消费需求仍在增长

(1)美国仍将是世界上最大的天然气消费国。

美国发电向煤层气转换是天然气需求增长的主要驱动因素。预计2022年,北美地区的整体需求量将超过1000bcm,是全球天然气消费量的1/4。

(2)欧洲天然气需求将保持平稳。

由于天然气价格下降,煤电厂退出,使得欧洲天然气需求量将有所上升,但是到2022年预计将保持平稳。自2010年连续下降4年以来,欧洲需求量在2016年连续2年保持上升。天然气价格低廉,煤炭价格上涨,法国煤电厂退出和核电厂停机等因素共同推动了天然气发电需求。在英国,碳价格上涨促使2015年~2016年电力部门天然气需求量增长了8bcm。预计,由于电力行业需求增长有限、可再生能源持续上涨、欧洲工业产出增长乏力等因素,电力行业天然气需求增长将受到限制。

(3)日本和韩国的天然气消费预计会出现下降。

2016年,日本和韩国消耗了全球液化天然气(LNG)交易的45%。在日本大地震和韩国核电厂的安全问题后,天然气使用量有所增加,但是在整个预测期内,日本和韩国天然气的需求预计将会下降。但是,由于两者在核电领域的政策不确定性很大,导致天然气使用量也有不确定性。

4、页岩气革命使得美国全球供应领先

(1)美国天然气产量将占未来全球产量增长的40%。

美国是世界上最大的天然气生产国,未来5年的产量将比任何国家都高出很多。在预测前景中,美国天然气产量将每年增长2.9%,直到140bcm/年。截至2022年,美国将生产约890bcm的天然气,占全球天然气生产总量的22%。虽然工业需求增长导致美国国内对天然气需求的增长,但是仍有一半以上的生产将转换为液化天然气出口,预计美国将继续超越澳大利亚和卡塔尔,在液化天然气出口国中占据全球领导地位。

(2)中东地区天然气生产增长明显,俄罗斯天然气生产增长速度缓慢。

随着电力和工业部门需求的不断增长,2022年中东地区的产量将增长至650bcm。预计一半将来自于伊朗。俄罗斯是美国之后的第二大天然气生产国,在亚马尔半岛的利用量很少,但是其天然气产量只能以平均1.5%的速度增长。随着国内市场需求和欧洲市场的停滞不前,俄罗斯增长的机会将主要来自于液化天然气,通过在亚马尔半岛的新项目,将天然气输送到中国。

(3)中国将成为世界第四大天然气生产国。

根据预测,至2022年中国天然气产量每年将增长约65bcm,达到200bcm,同比增长6.6%,使得中国成为第四大天然气生产国。但是,开采中的地质问题也带来了中国国内生产的不确定性,中国公司正在加紧应对难产地区天然气的勘探和生产活动。

5、全球液化天然气贸易正在增长

(1)液化天然气贸易流量的数量和多样性正在迅速增加。

预计,至2020年全球液化气天然气将达160 bcm,而且随着这种额外的天然气进入本身已经供应充足的市场,特别是随着一些大型传统的液化天然气进口国(如日本)的需求不断下降,将导致液化天然气价格相对较低,促使出口商必须努力开拓新的市场。液化天然气进口国家的数量从2005年的15个增长到如今的39个。液化天然气的增长还得益于更多的使用复式储存和再气化装置,并吸收了市场上的一些剩余气体,预计到2022年将有8个国家继续增加天然气进口设施。

(2)充足的液化天然气供应,有利于对传统的天然气定价和营销方式施加压力。

石油供应过剩和石油价格下滑已经降低了多油地区的天然气价格。截至2013年,区域之间的价格差异也大幅收窄。竞争激烈的国际供应环境也放松了对长远天然气贸易的一些定价和合约刚性。美国出口的扩张也将进一步加剧,这也将增加液化天然气贸易的流动性和灵活性。

(3)管道贸易继续增长,但在许多市场竞争激烈。

近年来,美国和墨西哥之间的管道贸易迅速扩大,尽管有液化天然气,但是欧洲的供应链在2016年仍然占有一席之地。由于俄罗斯、挪威和阿尔及利亚确保其对欧洲供应战略稳定,导致欧洲的液化天然气进口量几乎没有变化。预计2个新的天然气贸易线路将在未来5年内开始运作:通过TANAP和TAP管道扩大阿塞拜疆、土耳其和欧洲主要市场的联系,中俄之间的西伯利亚管道也将可能成为未来全球天然气贸易的主要动力。

(4)天然气安全的长期风险可能来自于新的天然气供应基础设施投资不足。

短期内正常供应的市场价格下行压力阻碍了液化天然气上游新的投资。2016年,只有2个新的最终投资决策(FID)被用来扩大现有的或者建立新的液化天然气设施,但至2017年仅有1个被采用。如果新的天然气供应投资继续挣扎前行,至2022年天然气市场或许会有硬着陆的风险。

油气板块其他重点事件:

煤改气 “点燃”天然气市场,10月底山东要实现“散煤清零”35万户任务目标。

济南城区用气不愁还能实现“济气外输” 穿黄管线下月贯通。

LNG点供发展日渐成熟,凸显问题有待完善。

天然气或坐未来能源业头把交椅。

“ 煤改气 ”将导致今冬燃气供应吃紧。

中国最大LNG运输船“泛亚号”交付使用。

俄媒:中国将成头号天然气大国,环保促需求大增。

天然气重卡车延续高产量,加气站建设有望提速。

天然气供需形势严峻,三桶油力争产量同比只增不减。

发改委:做好2017年天然气迎峰度冬工作,努力增加资源供应。

2017清洁能源行业报告:我国清洁能源投资额近年来始终为世界最高。

国土资源部:我国将建长江经济带页岩气勘发基地。

大连LNG接收站成功接卸百船“海气”。

发改委制定“煤改电”“ 煤改气 ”具体价格支持政策。

投资建议

:1)

大元泵业

(国内屏蔽泵龙头,受益煤改气推进);2)

厚普股份

(全产业链布局,天然气加气设备技术优势领先);3)

富瑞特装

(重卡&客车LNG改造行业拥有约40%市占率,龙头优势稳固)。

(二)轨道交通:铁路总部大改革,总公司更名为集团公司

中国铁路总公司党组确定铁路局公司制改革2017年11月底前依法组建公司法人治理结构,规范建立公司运行机制,并完成工商变更登记,年底前完成公司制改革。网传中国铁路总公司机构优化调整及相关人事变动:中国铁路总公司月底完成改革,将更名为中国国家铁路集团公司。

一、撤销运输局及内设的综合部、营运部、调度部、机务部、车辆部、供电部、工务部、电务部和价格管理部,设置运输统筹监督局(总调度长室)、客运部、货运部、调度部、机辆部、工电部;撤销计划统计部,设置发展和改革部;撤销改革与法律部,设置企业管理和法律事务部;撤销科技管理部、信息化部,设置科技和信息化部(总工程师室);撤销资本运营和开发部,设置经营开发部;设置董事会办公室,与办公厅(党组办公室)为一个机构多块牌子;宣传部加挂党组宣传部牌子。

二、优化调整后,中国铁路总公司设置办公厅(党组办公室、董事会办公室)、发展和改革部、企业管理和法律事务部、财务部、科技和信息化部(总工程师室)、人事部(党组组织部)、劳动和卫生部、国际合作部(港澳台办公室)、经营开发部、物资管理部、运输统筹监督局(总调度长室)、客运部、货运部、调度部、机辆部、工电部、建设管理部、安全监督管理局、审计和考核局、监察局、宣传部(党组宣传部)、党组巡视工作领导小组办公室、中华全国铁路总工会、全国铁道团委、直属机关党委、离休干部局。

三、中国铁路总公司党组巡视工作领导小组办公室设在总公司党组纪律检查组。中国铁路总公司监察局与总公司党组纪律检查组合署办公。

由济南、南宁、成都、昆明铁路局公司制改革而来的四位路局集团有限公司董事长,以及由青藏铁路公司公司制改革而来的新任中国铁路青藏集团有限公司董事长,五位新任路局集团公司董事长已全部确定。

轨道交通其他事件:

合肥市轨道交通2号线通过开通运营基本条件评审。

上海申凯将负责浦东国际机场捷运系统20年运营。

世界首列商用氢燃料电池有轨电车开始运营。

铁总技术顾问·何华武院士:中国正在试验验证无人驾驶高速列车。

通用电气拟出售铁路业务,行业洗牌或加速。

高速货运动车组开始研制,最高时速250公里。

广州市轨道交通产业联盟和产业投资发展基金成立。

复兴号系列:时速250公里中国标准动车组正式开始研制。

安九高铁进入全线建设阶段。

松江有轨电车首次线路调试,计划明年11月试运行。

江苏高铁开始提速:盐通铁路可研报告获批,设计时速350公里。