【本周关键词】:特斯拉“无钴”电池;央行下调LPR利率;美国2月制造业PMI低于预期;海外疫情发酵

贵金属:黄金仍处于中周期上行阶段,疫情成重要催化;金银比维持高位,银价同涨亦为超涨期权。

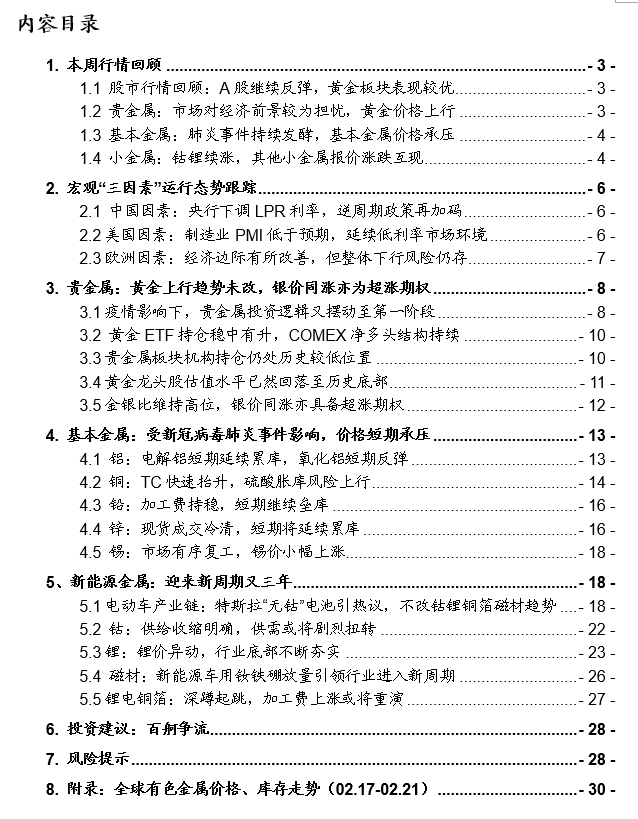

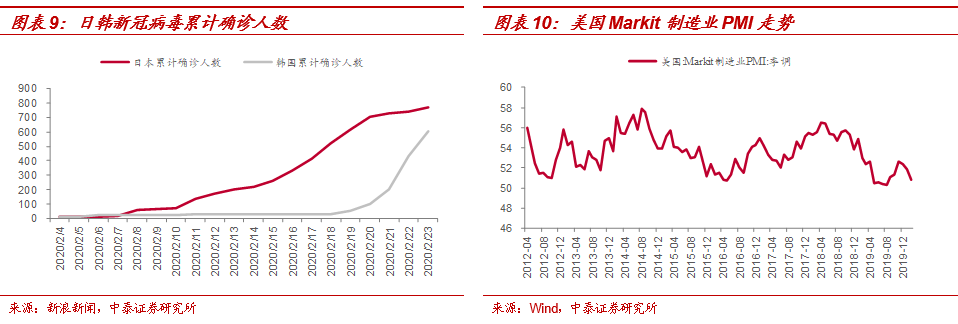

美国2月Markit制造业低于预期,新型冠状病毒肺炎疫情在日韩等海外国家不断发酵,截至2月23日,日本、韩国新型冠状病毒确诊人数分别达到769和602人,

韩国将新冠肺炎疫情预警级别上调至最高级别,

避险情绪和经济转弱预期驱动金价上行,

截至本周五,COMEX黄金收于1645.90美元/盎司,较上周环比大幅上涨3.7%,自2013年4月份以来首次站上1600美元/盎司以上。

据2003年非典经验,疫情期间贵金属超额收益(无论是价格还是股票)均较为明显,同时考虑到黄金龙头股目前较低PE估值水平(forward 12m PE=25x,位于历史底部),增配黄金股是较为合适的对冲风险手段。从金融属性来看,金银价格具有同涨同跌的特点,更为重要的是,当前金银比为88.5,为历史高位,具备下修动能,白银超涨期权特征显著

详细报告参见:

《

六理由:贵金属(黄金、白银)继续看高一线

》

《

赤峰黄金:黄金新星再出发

》

《

盛达资源:极具成长性的白银龙头

》

黄金白银投资逻辑进一步强化

(中泰金属|有色每周最新观点)

投资要点

行情回顾:

本周,市场已逐渐price in新冠病毒肺炎黑天鹅事件,A股延续反弹趋势,贵金属板块表现较优。商品市场,日韩美伊等海外疫情不断发酵,避险情绪和经济转弱预期驱动金价上行,COMEX黄金价格收于1645.90美元/盎司,大幅上涨3.70%,基本金属涨跌互现;钴锂现货价格延续上涨,MB钴(标准级)、硫酸钴和四钴分别上涨0.7%、3.4%和1.6%;电池级氢氧化锂上涨1.3%。

【本周关键词】:

特斯拉“无钴”电池;央行下调LPR利率;美国2月制造业PMI低于预期;海外疫情发酵

1

、

宏观“三因素”总结:

19年Q4以来全球基钦周期“探底回升”信号不断加强,但受肺炎疫情影响,宏观经济下行压力较大,新一轮基钦周期企稳回升或将节奏放缓,具体来看:1、中国,央行下调LPR利率,逆周期政策再加码:

新冠病毒肺炎疫情对经济短期造成冲击,金融数据“开门红”,继下调逆回购利率、提前下达专项债额度等政策后,本周央行下调LPR利率,可预期的是在“十三五”目标下,更多的、及时的逆周期调节也或将是题中之意。

2、美国,制造业PMI低于预期,延续低利率市场环境:

2月Markit制造业PMI低于预期,此外肺炎疫情、美欧贸易争端仍具有不确定性,对全球经济前景较为担忧,货币政策将延续宽松,不排除降息的可能性。

3、欧洲,经济边际改善,但下行压力仍不小,货币政策延续宽松:

欧元区多国制造业PMI边际有所改善,但仍位于荣枯线以下,通胀、消费等数据较为低迷,叠加美欧贸易的不确定性,货币政策或延续宽松。

2、

贵金属:黄金仍处于中周期上行阶段,疫情成重要催化;金银比维持高位,银价同涨亦为超涨期权。

美国2月Markit制造业低于预期,新型冠状病毒肺炎疫情在日韩等海外国家不断发酵,

截至2月23日,日本、韩国新型冠状病毒确诊人数分别达到769和602人,

韩国将新冠肺炎疫情预警级别上调至最高级别

,避

险情绪和经济转弱预期驱动金价上行,

截至本周五,COMEX黄金收于1645.90美元/盎司,较上周环比大幅上涨3.7%,自2013年4月份以来首次站上1600美元/盎司以上。

据2003年非典经验,疫情期间贵金属超额收益(无论是价格还是股票)均较为明显,同时考虑到黄金龙头股目前较低PE估值水平(forward 12m PE=25x,位于历史底部),增配黄金股是较为合适的对冲风险手段。从金融属性来看,金银价格具有同涨同跌的特点,更为重要的是,当前金银比为88.5,为历史高位,具备下修动能,白银超涨期权特征显著。

3、

电动车产业链:特斯拉“无钴”电池引热议,钴锂上行趋势不受影响。

据路透社报道,特斯拉与宁德时代商讨在中国工厂使用无钴电池(LFP)的事宜,谈判已进入最后阶段,LFP电池或应用于Model 3标准续航版车型,根据我们测算,在极端情形下(上海工厂生产的车型全部为标准续航版),20-21年钴锂供需结构趋势也并没有发生变化,钴仍然出现1500-3000吨缺口,考虑到补库需求,缺口甚至达到1万吨以上。

2019-2020年为起点,钴锂铜箔磁材等上游原材料整体将进入景气度上行的3年新周期。特别的,随着海外新能源汽车的发力,上游原料龙头企业产业链地位愈发重要,龙头溢价也会愈发明显。(详见正文钴锂等相关段落)

4、

基本金属:

如三因素所述,全球PMI在19年Q4出现“探底回升”迹象,但受肺炎事件影响,经济企稳回升节奏或受影响,短期或将继续承压。

1、电解铝:国内电解铝社会库存约123万吨,较上周增加13.7万吨,盈利水平较上周有所收窄;加之上下游复工时间不等,垒库情况或将超季节性。2、铜:受疫情影响,汽运受限,硫酸胀库风险上行。

关注后续逆周期调节政策带来的铜和铝修复性机会。

5、投资建议:

我们认为2020年百舸争流,是有色投资机会大年:1)基本金属或将在一定程度上继续承压,但关注后续逆周期调节和复工带来的修复性机会;2)而贵金属黄金白银将受益疫情等带来的不确定性;3)新能源上游原材料钴锂铜箔磁材等,则会迎来3年景气上行周期,坚定看好。

(具体标的详见正文)

6、核心标的:

1)新能源汽车及5G产业链:华友钴业、寒锐钴业、洛阳钼业、天齐锂业、赣锋锂业、雅化集团、永兴材料(钢铁)、正海磁材、中科三环、诺德股份、嘉元科技等。2)贵金属:山东黄金、盛达资源、赤峰黄金等。3)基本金属:紫金矿业、云铝股份、神火股份(煤炭组)、中国铝业、索通发展等。

7、风险提示:

宏观经济波动、进口以及环保等政策波动带来的风险,新能源汽车销量不及预期的风险等。