作者:蒋高振

联系人:蒋高振/赵洪 来源:浙商证券电子团队 |

晶圆制造对晶圆表面全局以及局部平坦化有极高的要求,CMP是实现平坦化的关键工艺,CMP设备行业壁垒高,竞争格局良好,市场小而精美,且具备成长性。国内CMP设备企业在8寸/12寸产品布局完善,在成熟制程节点国产替代进展良好,我们认为当前CMP设备国产化已进入1→10的放量阶段,优质企业将跟随国内晶圆厂扩产快速成长,建议关注技术领先/产品优质/重复订单放量的核心企业。

CMP设备:晶圆表面平坦化关键设备,全球市场规模迈向30亿美金,国内需求空间广阔

CMP设备是晶圆表面平坦化的关键设备,广泛应用于晶圆中金属、氧化物、多晶硅等材料的平坦化,芯片制程的提升推动了薄膜材料的多样化、芯片结构的多样化,也对CMP工艺持续产生了更多的需求。根据SEMI数据以及我们的推算,2021年全球CMP设备市场空间约为23亿美元,中国大陆市场空间约为7亿美元,根据我们测算,国内当前在建/规划待建的12寸晶圆产能约为206万片/月,对应CMP设备需求/价值量至少为1648台/330亿元,市场空间广阔。

竞争格局:全球市场AMAT/EBARA寡占领先,国内市场2021年国产化率逾20%。

CMP设备涉及电子、机械、材料、物理、化学等多学科领域,是多门类跨学科知识的综合应用,研发制造难度大,全球市场来看,长久以来由美国应用材料AMAT和日本荏原EBARA双寡头垄断,根据Gatner数据,2020年AMAT/EBARA全球市占率分别为64%/29%,合计超过90%;国内市场来看,国内企业在近几年通过持续研发投入,技术、产品成长迅猛,逐步涌现了华海清科、烁科精微、众硅科技等优秀企业,且均已具备12英寸CMP设备产品,根据各家企业销售收入我们测算2021年CMP设备国产化率已超过20%,国产化已进入1→10的放量阶段,但仍具备较大的提升空间,成长逻辑依旧明确。

中国厂商:华海/烁科产品布局完善,引领国产化1→10,业绩持续放量具备确定性。

国内CMP设备龙头企业通过持续高研发投入来突破更高端的制程并缩小与海外技术水平的差距,国产化呈现全面推进的态势,其中,华海清科背靠清华大学,2021年营收约为8亿元(基本为12英寸产品),并已进入部分国际主流集成电路制造商在国内的大生产线,可实现28nm及以上成熟制程的产业化应用,14nm制程产品已进入客户验证阶段,收入规模、量产产品技术节点领先国内同行;烁科精微背靠中电科,具备8英寸/12英寸产品(收入主要来源于8英寸产品),2017年11月至今累计出货量超过100台,成长迅速。我们认为,CMP设备国产化已经进入1→10的放量阶段,推荐重点关注技术领先/产品优质/重复订单放量的核心企业。

重点公司

华海清科(即将上市)、烁科精微(未上市)等。

风险提示

疫情持续蔓延风险;下游需求不及预期风险;供应链不稳定风险。

1. CMP设备:晶圆表面平坦化关键设备,持续推动制程前进

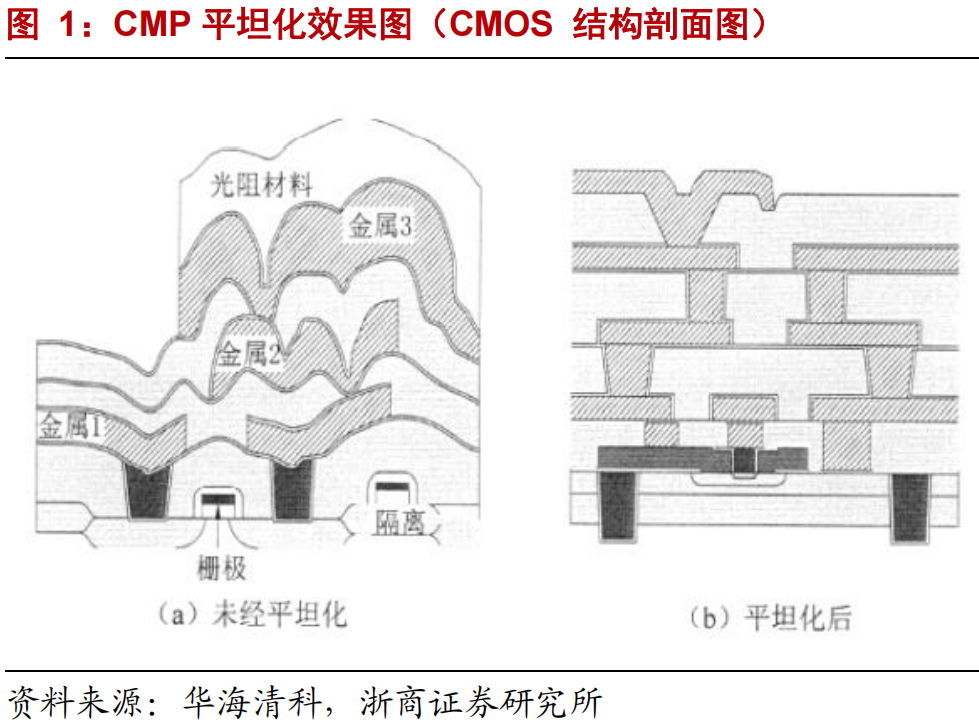

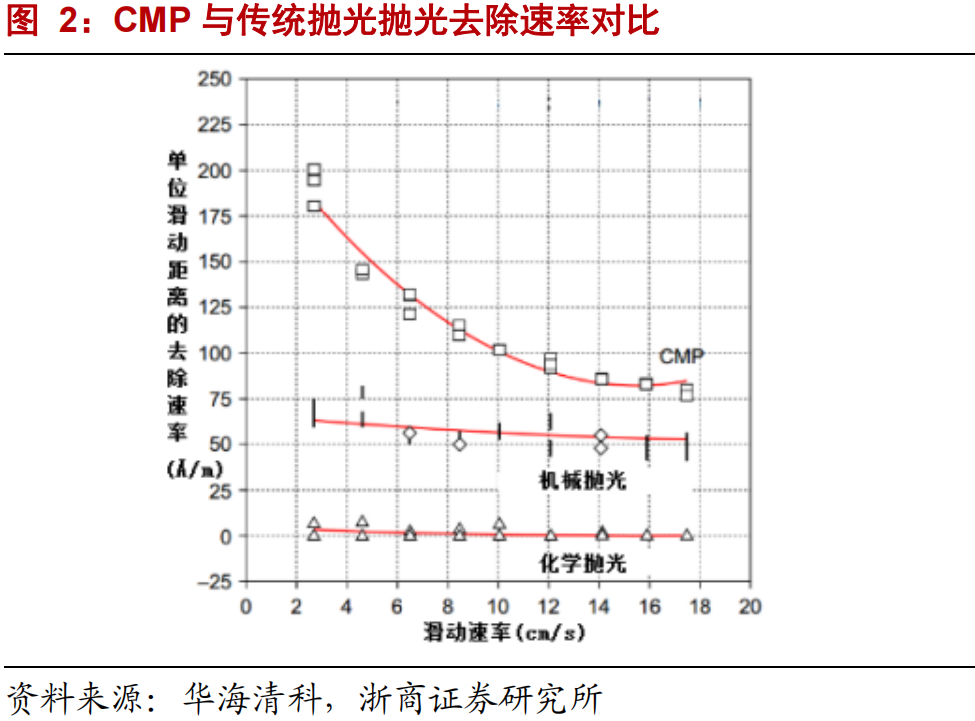

CMP工艺:晶圆表面平坦化关键工艺。集成电路的制造过程好比建多层的楼房,每搭建一层楼层都需要让楼层足够平坦齐整,才能在其上方继续搭建另一层楼,否则楼面就会高低不平,影响整体性能和可靠性,而能够有效令集成电路的“楼层”达到纳米级全局平整的技术就是CMP技术,如下图所示,传统的机械抛光和化学抛光去除速率均低至无法满足先进芯片量产需求,因此结合了机械抛光和化学抛光各自长处的CMP技术是目前唯一能兼顾表面全局和局部平坦化的抛光技术,在目前先进集成电路制造中被广泛应用。

CMP工艺发展历程:

CMP技术最早在1988年由IBM应用于4M DRAM芯片的制造,进入0.25μm节点后的Al布线和进入0.13μm节点后的Cu布线,CMP技术的广泛应用才让摩尔定律得以继续推进。

进入90~65nm节点后:随着铜互连技术和低k介质的广泛采用,CMP的研磨对象主要是铜互连层、绝缘膜和浅沟槽隔离(STI);

进入28nm节点:逻辑器件的晶体管中引入高k金属栅结构(HKMG),因而同时引入了两个关键的平坦化应用,即虚拟栅开口CMP工艺和替代金属栅CMP工艺;

到了32nm和22nm节点:铜互连低k介质集成的CMP工艺技术支持32nm和22nm器件的量产;

到了22nm节点:FinFET晶体管添加了虚拟栅平坦化工艺,这是实现后续3D结构刻蚀的关键技术。

此外,先进的DRAM存储器件在凹槽刻蚀形成埋栅结构前采用了栅金属平坦化工艺。引入高迁层间移率沟道材料后,需要结合大马士革类型的工艺,背面抛光这些新材料。另外,CMP也在相变存储器(PCRAM)技术中担当起了抛光相变材料硫属化合物的重任。

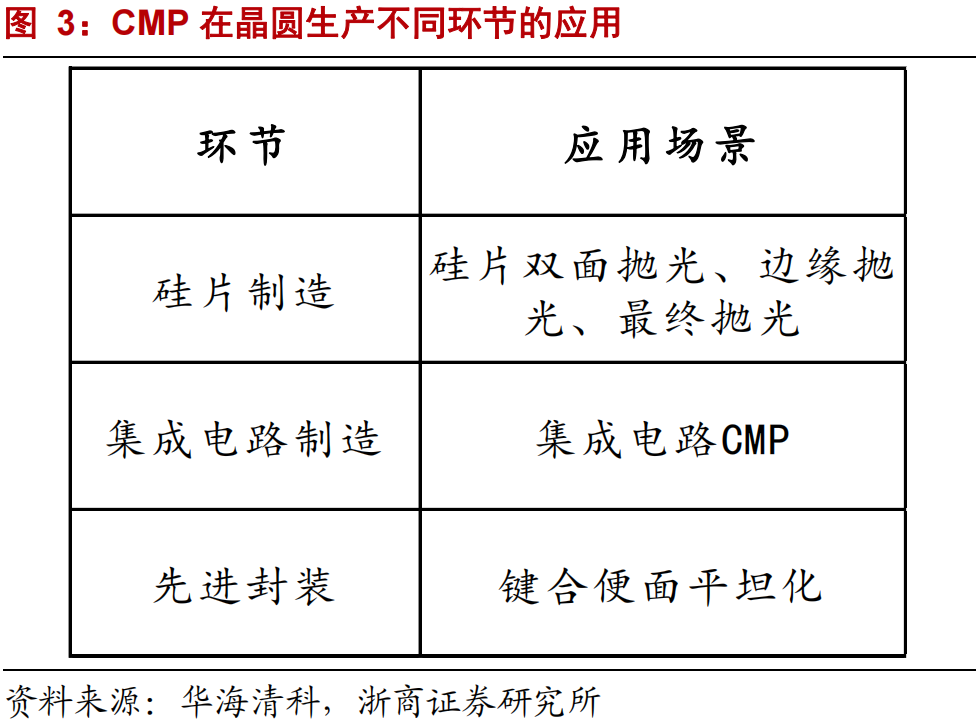

CMP工艺广泛用于芯片多个生产环节:

1)硅片制造环节:半导体抛光片生产流程中,在完成拉晶、硅锭加工、切片成型环节后,在抛光环节,为最终得到平整洁净的抛光片需要通过 CMP 设备及工艺来实现;

2)集成电路制造环节:芯片制造主要可分为薄膜淀积、CMP、光刻、刻蚀、离子注入等工艺环节,芯片制造是CMP设备应用最主要的场景。

3)先进封装环节:CMP工艺会越来越多被引入并大量使用,其中硅通孔(TSV)技术、扇出(Fan-Out)技术、2.5D 转接板(interposer)、3D IC 等将用到大量CMP 工艺,这将成为CMP 设备除 IC 制造领域外一个大的需求增长点。

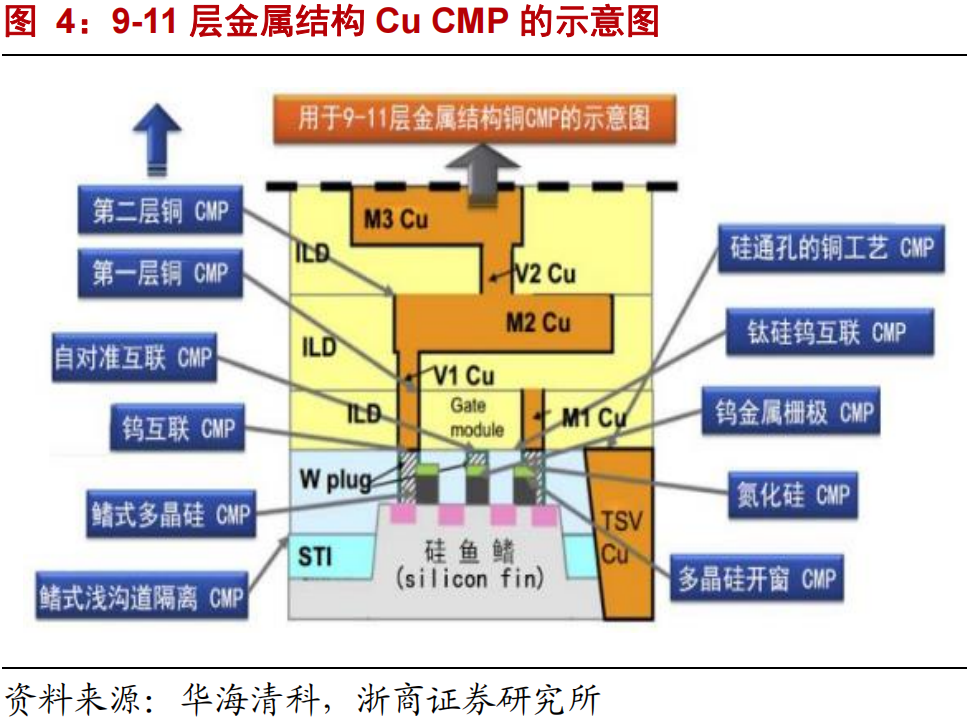

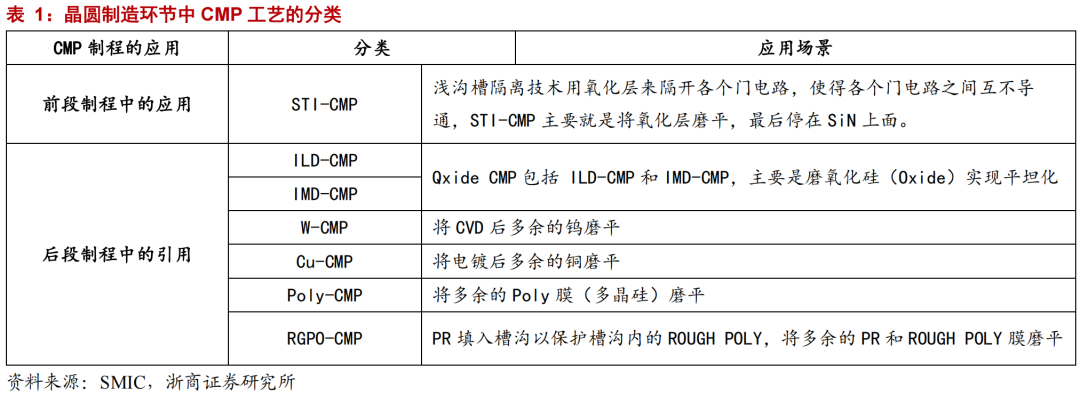

晶圆制造中的CMP工艺分类:

在晶圆制造前段制程中主要为STI-CMP,在后段制程中,包含了ILD-CMP、IMD-CMP、W-CMP、Cu-CMP、Poly-CMP和RGPO-CMP。

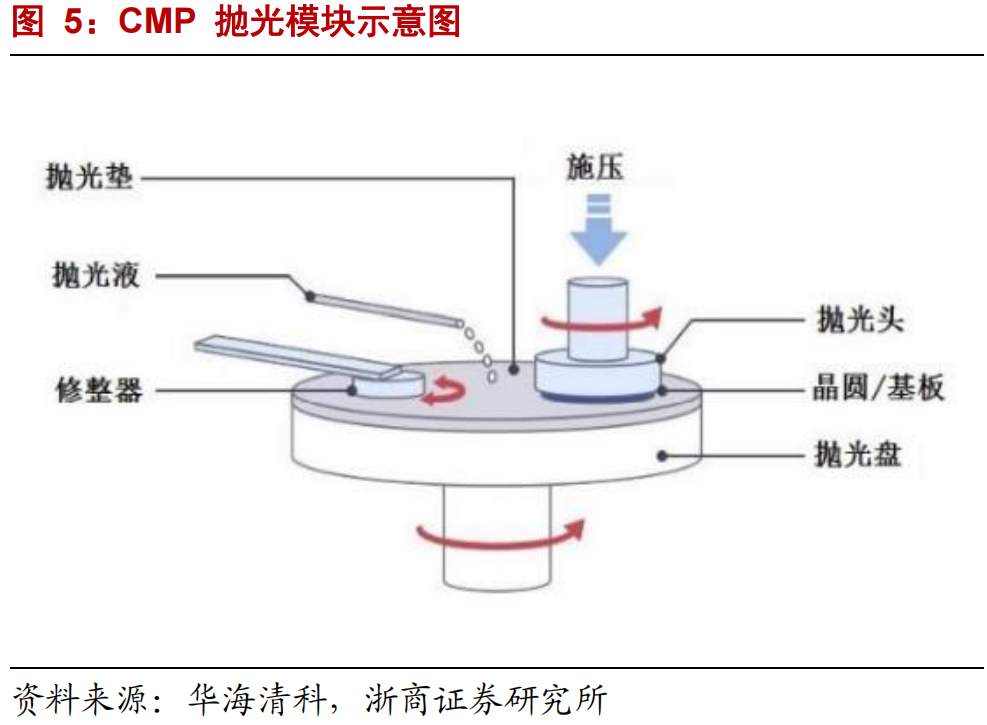

CMP 设备工作原理:CMP设备包括抛光、清洗、传送三大模块,其作业过程中,抛光头将晶圆待抛光面压抵在粗糙的抛光垫上,借助抛光液腐蚀、微粒摩擦、抛光垫摩擦等耦合实现全局平坦化。抛光盘带动抛光垫旋转,通过先进的终点检测系统对不同材质和厚度的膜层实现 3~10nm 分辨率的实时厚度测量防止过抛,更为关键的技术在于可全局分区施压的抛光头,其在限定的空间内对晶圆全局的多个环状区域实现超精密可控单向加压,从而响应抛光盘测量的膜厚数据调节压力控制晶圆抛光形貌,使晶圆抛光后表面达到超高平整度。此外,制程线宽不断缩减和抛光液配方愈加复杂均导致抛光后更难以清洗,因此需要 CMP 设备中清洗单元具备强大的清洁能力来实现更彻底的清洁效果。

CMP设备分类:主要分为8寸和12寸产品。目前行业内通常按所应用产线的晶圆尺寸(也代表技术难度)分为12英寸CMP设备和8英寸CMP设备。作为集成电路生产中的环节之一,CMP设备主要根据应用芯片领域、客户工艺特色和使用耗材的不同对模块性能进行差异化调整和定制化设计,不存在进一步细分产品类别。

2. 市场规模:全球市场迈向30亿美元,晶圆厂扩产带来持续动能

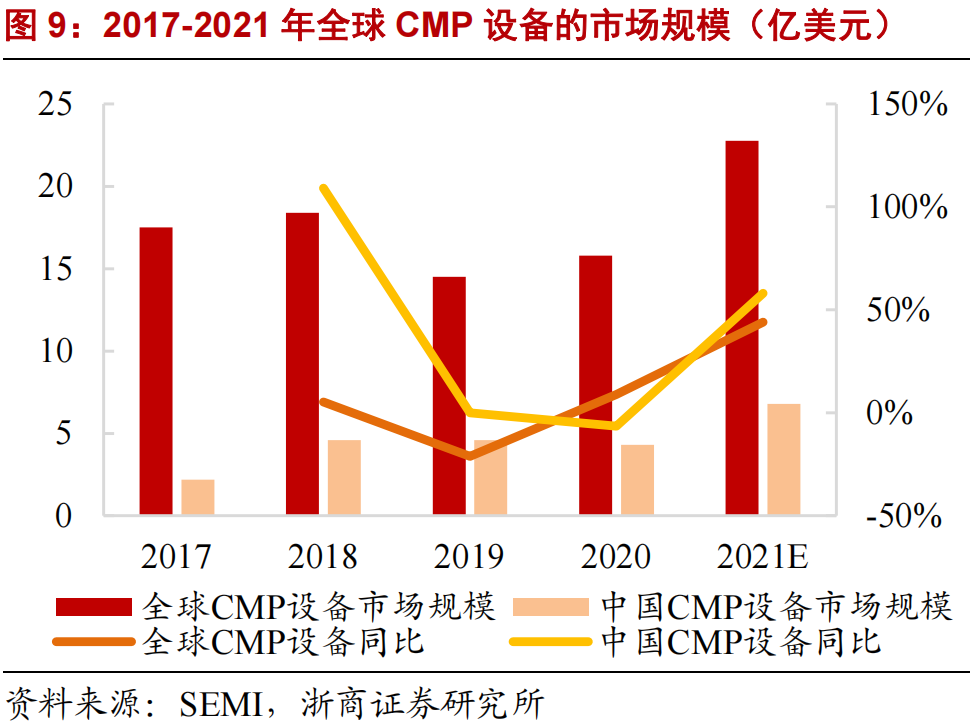

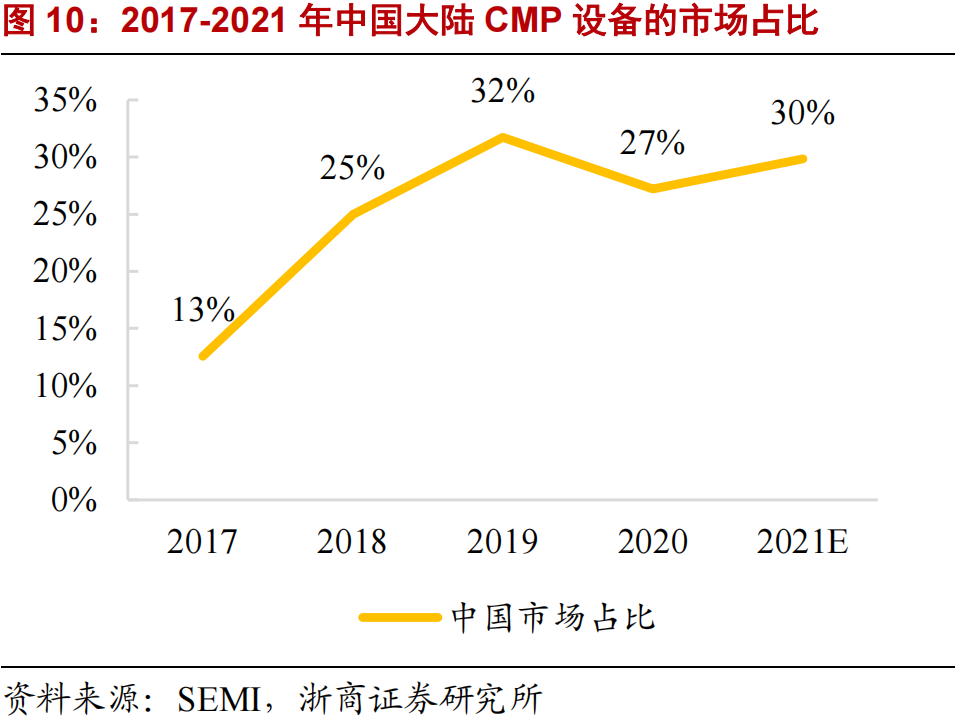

全球市场空间约23亿美元,中国大陆市场空间约7亿美元。SEMI数据显示,2020年全球CMP设备市场规模和中国CMP设备市场规模分别为15.8和4.3亿美元,2021年全球半导体设备市场规模的同比增速为44%,同年中国半导体设备市场规模的同比增速为58%。参照半导体设备在2021年的增速,我们推算2021年全球CMP设备市场规模约为22.8亿美元,中国大陆CMP设备市场规模约为6.8亿美元。伴随着中国半导体设备高速发展,CMP设备作为其重要前道设备,需求也表现出整体上升的势头,2017-2021年,中国大陆CMP设备市场规模呈现上升趋势。

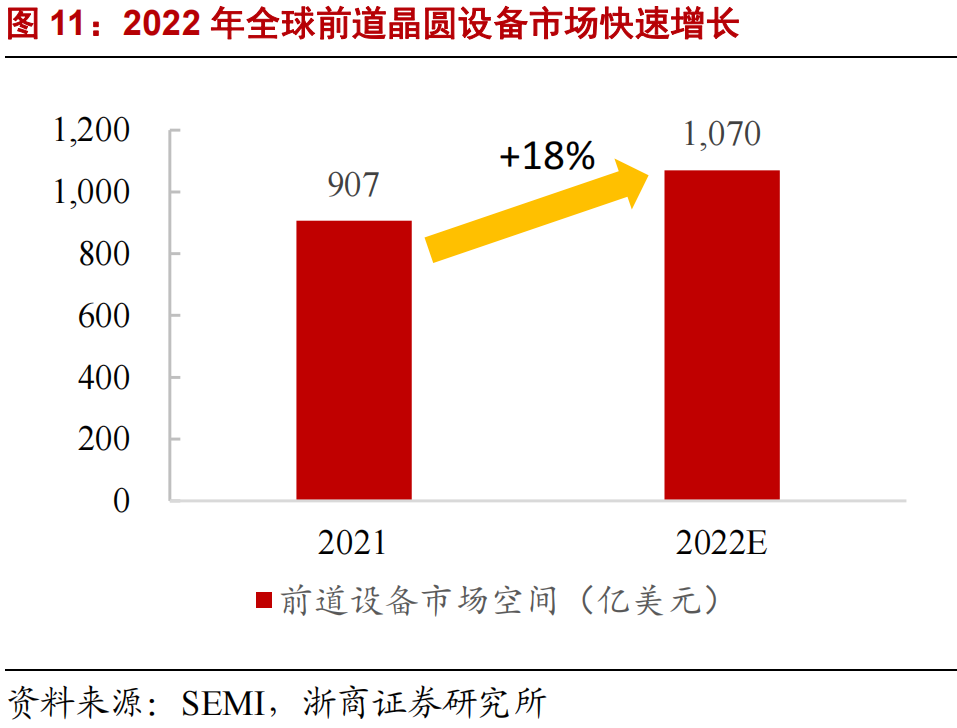

制程升级+晶圆厂扩产驱动CMP设备行业成长。随着芯片制造技术发展,CMP工艺在集成电路生产流程中的应用次数逐步增加,以逻辑芯片为例,65nm制程芯片需经历约12道CMP步骤,而7nm制程所需的CMP处理增加为30多道。随着CMP设备在整体生产链条中的使用频次增加,投资规模在半导体设备行业的占比有望逐步提升,此外,半导体设备行业整体呈现螺旋上升的成长态势,根据SEMI数据,2022年全球前端晶圆厂设备支出将上涨18%来到1070亿美元的历史新高,CMP设备未来市场前景广阔。

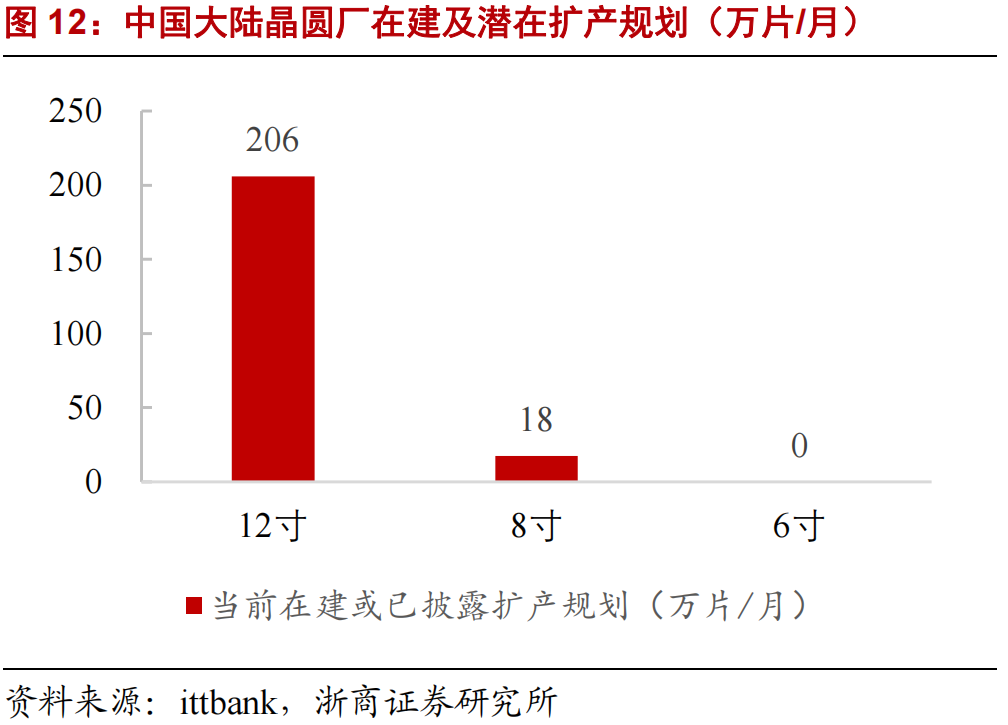

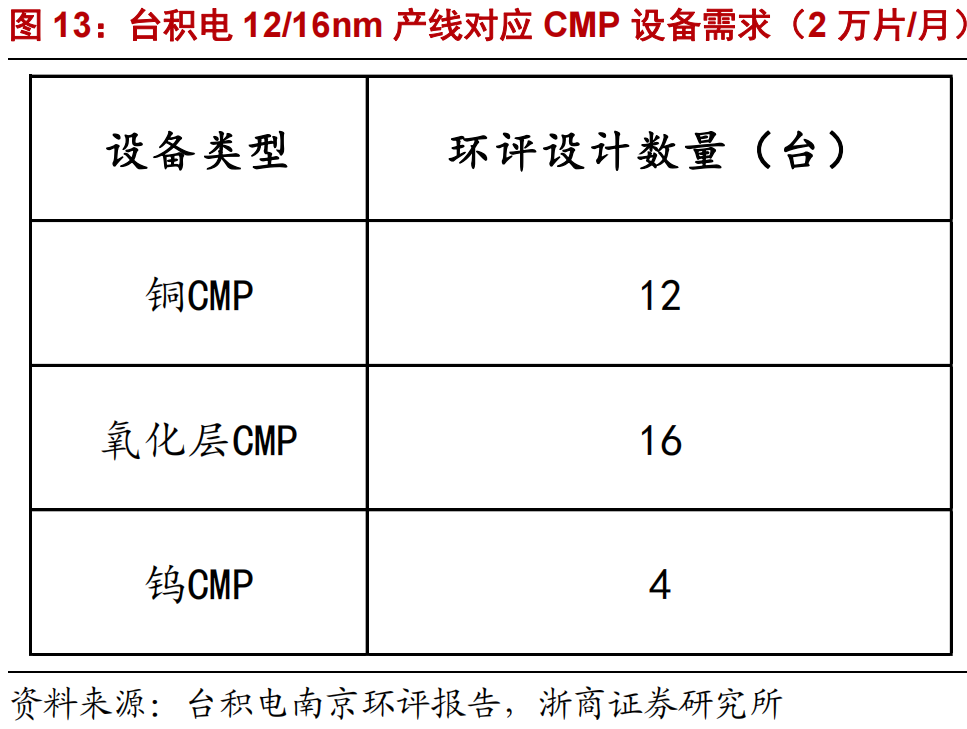

国内在建及规划产能对CMP设备需求超300亿元,成长空间广阔。台积电南京12寸晶圆产线(一期)为12nm/16nm的先进制程工艺,月产能2万片,目前已满产,根据《台积电(南京)有限公司环境风险评估报告》,该项目环评设计所需CMP设备32台,分别为12台Cu CMP、16台氧化层CMP和4台W CMP,因此我们可以判断月产能1万片的12nm/16nm产线大约需要16台CMP抛光设备。保守假设中国大陆12寸晶圆产线平均每万片扩产需要8台CMP设备,则根据公开信息国内12寸晶圆产线扩产规划约为206万片/月,假设产线产能与设备投入量线性相关,对应的CMP设备需求量至少为1648台,假设12寸CMP设备单价为2000万元,则规划12寸线对应国内CMP设备价值量将达到330亿元人民币;假设规划产能平均在5年内进行设备招标,则对应平均每年国内的CMP设备的采购需求为66亿元。

3. 竞争格局:AMAT/EBARA双寡头垄断,全球市占率达90%

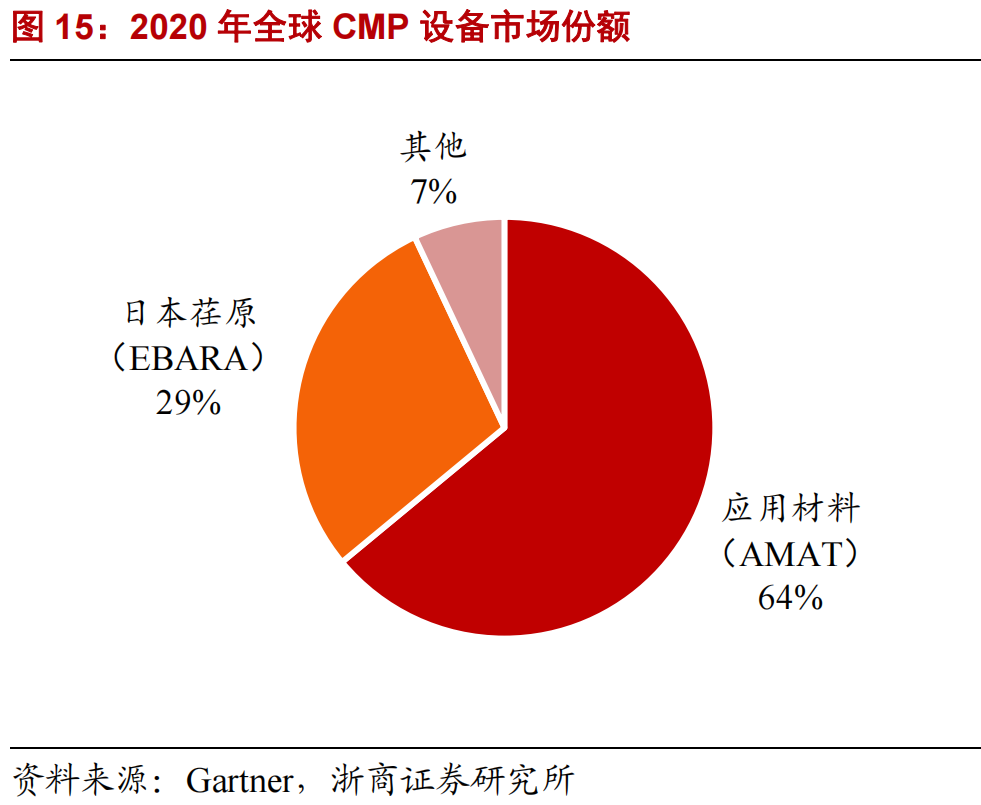

全球范围:应用材料、日本荏原寡头垄断。目前,全球CMP设备市场高度集中,被应用材料(AMAT)、日本荏原(EBARA)两大寡头垄断。据Gartner统计,2020年应用材料(AMAT)占据64%的全球CMP设备市场,遥遥领先仅次其后的的日本荏原(29%)。

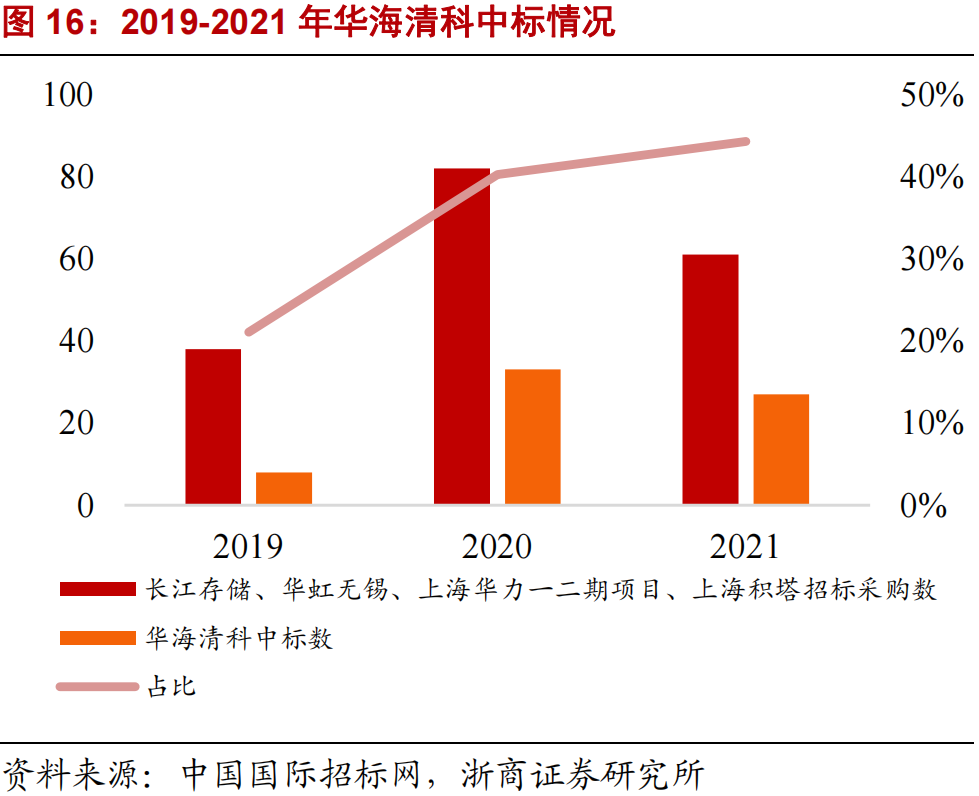

国内视角:AMAT/ EBARA依旧领先,华海清科打破国内CMP设备高度依赖进口的局面。国内高端的CMP设备仍然依赖应用材料和日本荏原的供给,而在成熟制程领域华海清科率先打开国产替代的格局,其CMP设备已在国内各大晶圆产线广泛应用。据中国国际招标网公布的结果,2019年至2021年华海清科中标长江存储、华虹无锡、上海华力一二期项目、上海积塔的比例不断上升,在2021年达到44.26%。

2021年CMP设备国产化率估算区间20%-25%,国产化已进入1→10的放量期。按华海清科CMP设备的销售收入计算,其在中国大陆地区的CMP设备市场占有率从2018年的1.05%快速上升到2020年的12.64%。根据我们对SEMI数据的推演,中国大陆2021年CMP设备市场空间估计为6.8亿美元,约合人民币44亿元(取平均汇率6.45),国内CMP设备龙头华海清科2021年营收约为7亿元(去除配件和售后服务),则公司在2021年中国大陆市占率估计约为16%,根据我们草根调研,加上国内其余半导体CMP设备收入2021年CMP设备国产化率在20%-25%之间,国产化仍具备较大提升空间。

4. 中国厂商:华海/烁科引领国产化1→10,成长性/确定性兼备

国内CMP设备厂商迅速崛起,持续助推国产化进程。随着国内各晶圆产线对CMP设备的需求增长迅猛,华海清科和烁科精微等CMP设备厂商的订单和生产规模不断增加,同时也得以占据更高的市场份额,此外,众硅科技、吉姆西半导体等国内CMP设备厂商也紧跟研发生产的步伐。

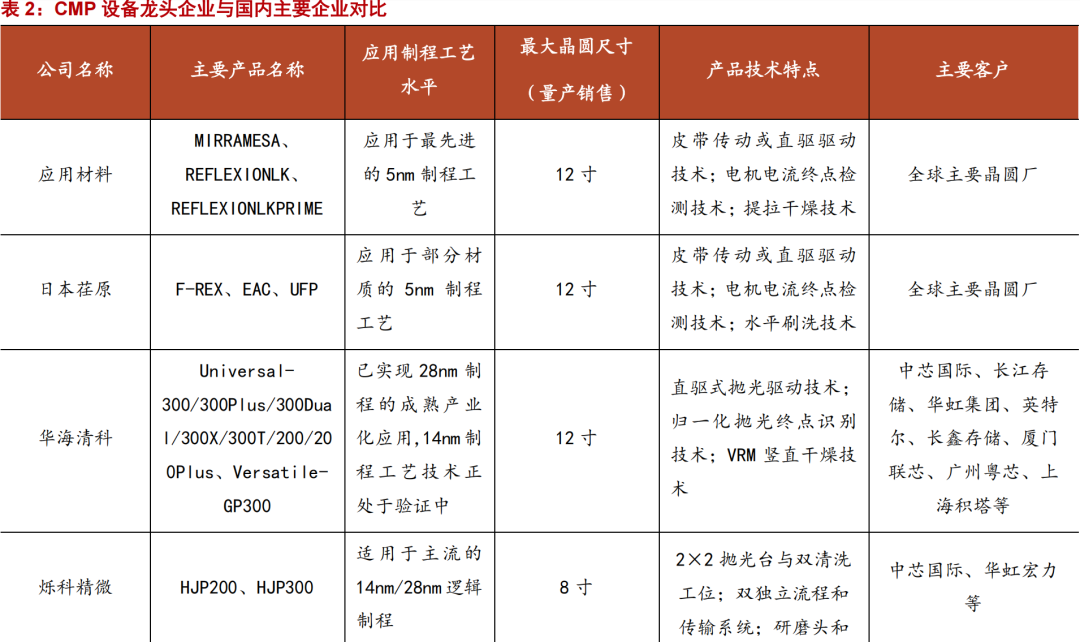

1)华海清科:公司在国内CMP设备领域龙头地位显著,是目前国内唯一的12英寸商业机型制造商,2021年实现营收8.05亿元。主要产品系列有300系列12英寸CMP设备、200系列8英寸CMP设备、12英寸减薄抛光一体机。公司产品技术性能在国内达到领先水平,目前已在28nm成熟制程的产线上广泛应用,14nm制程工艺技术仍处于验证阶段。公司下游客户覆盖中芯国际、长江存储、华虹集团、英特尔、长鑫存储、厦门联芯、广州粤芯、上海积塔等。

2)烁科精微:背靠中电科,公司主营HJP200化学机械抛光机和HJP300化学机械抛光设备两种产品,其中HJP200主要用于晶圆芯片制造中所有平坦化工艺需求的设备,如IMD、STI、ILD、BPSG、contactor、metalline等,HJP300适用于主流的14nm/28nm逻辑制程,覆盖STI/ILD/IMD,FinFET/Metalgate/W/Cu等工艺。2020年,HJP200型设备已通过中芯国际和华虹宏力的大产线产业化验证,2017年11月至今,公司CMP设备出货量已超过100台。

3)众硅科技:公司主营TENMS200Plus和TENMS300两款产品,均拥有竞争力的产能,其中TENMS200Plus是8英寸化学机械平坦化设备,TENMS300是12英寸化学机械平坦化设备,支持90nm以下的全部工艺技术。产品有新型的自动控制技术,能够进行智能化实时控制,兼容SEMI标准的高性能自动化软件。目前已实现CMP8英寸线成熟的抛硅工艺量产,也成功研发了6英寸和12英寸的CMP设备。

CMP设备赛道确定性强,技术领先/产品优质/重复订单放量的核心企业将充分受益。随着半导体行业的政策利好以及国内晶圆产线产能不断扩大,CMP设备作为先进集成电路制造前道工序、先进封装等环节必不可少的关键设备,行业前景和发展空间广阔。近年来国内CMP设备厂商通过持续的研发投入来突破更高端的制程并缩小与海外技术水平的差距,正不断加快国产替代的步伐,以逐步打破垄断的局面,目前国内CMP设备国产化已进入1→10的放量阶段,核心企业业绩增速/确定性兼备。

5. 风险提示

(1)疫情持续蔓延风险;

(2)下游需求不及预期风险;

(3)供应链不稳定风险。

法律声明及风险提示

本报告由浙商证券股份有限公司(已具备中国证监会批复的证券投资咨询业务资格,经营许可证编号为:Z39833000)制作。本报告中的信息均来源于我们认为可靠的已公开资料,但浙商证券股份有限公司及其关联机构(以下统称“本公司”)对这些信息的真实性、准确性及完整性不作任何保证,也不保证所包含的信息和建议不发生任何变更。本公司没有将变更的信息和建议向报告所有接收者进行更新的义务。

本报告仅供本公司的客户作参考之用。本公司不会因接收人收到本报告而视其为本公司的当然客户。

本报告仅反映报告作者的出具日的观点和判断,在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议,投资者应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求。对依据或者使用本报告所造成的一切后果,本公司及/或其关联人员均不承担任何法律责任。

本公司的交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。本公司的资产管理公司、自营部门以及其他投资业务部门可能独立做出与本报告中的意见或建议不一致的投资决策。

本报告版权均归本公司所有,未经本公司事先书面授权,任何机构或个人不得以任何形式复制、发布、传播本报告的全部或部分内容。经授权刊载、转发本报告或者摘要的,应当注明本报告发布人和发布日期,并提示使用本报告的风险。未经授权或未按要求刊载、转发本报告的,应当承担相应的法律责任。本公司将保留向其追究法律责任的权利。