文/ 债市风云;

作者/ 搞债的肉肉君

自宏观去杠杆以来,央企、国企去杠杆一直是高层非常重视的一个议题。2016年9月,国务院出台《关于积极稳妥降低企业杠杆率的意见》,要求切实降低企业杠杆率;2017年8月国常会部署推进央企深化改革降低杠杆;2018年4月中央财经委会议要求国有企业要尽快把杠杆降下来;2018年7月,在京中央企业降杠杆减负债工作推进会在中国华电集团公司总部召开,国资委18个司局负责人、75家在京央企负责人共计200余人参加会议,国资委明确国企降杠杆减负债,华能、华电等签署责任状;2018年9月,中共中央办公厅、国务院办公厅印发了《关于加强国有企业资产负债约束的指导意见》,对国有企业降杠杆提出了总体要求,明确要求国有企业平均资产负债率到2020年年末比2017年年末降低2个百分点左右,之后国有企业资产负债率应基本保持在同行业同规模企业的平均水平。该意见还规定了国有企业负债约束指标,划定了资产负债率基准线和预警线,要求金融机构对高负债国企的授信应当谨慎或者不能新增。

在上级的约束下,各大央企和地方国企纷纷八仙过海各显神通,股权融资、明股实债、债转股稳步推进,永续债发的飞起,杠杆率一定程度得到了降低。直到2019年1月,财政部印发《永续债相关会计处理的规定》,规定永续债发行方在确定永续债的会计分类是权益工具还是金融负债时,应当根据第37号准则规定同时考虑到期日、清偿顺序、利率跳升和间接义务因素。募集中一些约束性条款和破产清偿顺序的设置以及部分永续债调整票面利率条款设定,都会使永续债容易触及分类为金融负债的条件,失去降杠杆的作用。《会计处理的规定》一出,永续债的供给明显减少。

但是央企、国企降杠杆的客观需求仍然存在。2019年7月29日,发改委印发《2019年企业杠杆率工作要点》的通知,再一次把企业降杠杆这件事提上日程。

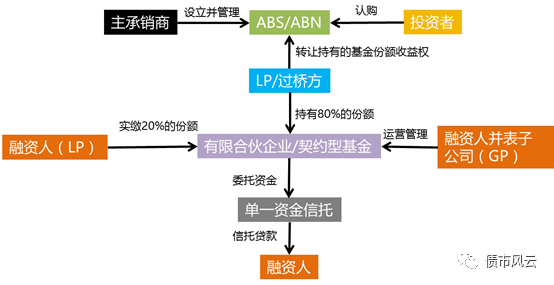

最近聪明的金融机构发明了一个有趣的产品——并表合伙企业ABS来为各位央企、国企爸爸们排忧解难。

这个产品有趣的地方在于,永续债在资产负债表上好歹有迹可循,这个产品可以通过财技使债务在合并财务报表中踪迹难寻,隐蔽性非常强。

它是如何化债于无形的呢?

这个结构的核心在于采用融资人的并表子公司或基金公司作为GP,且融资人自身实缴一部分出资。根据《企业会计准则第33号——合并财务报表》,合并财务报表的合并范围应当以控制为基础予以确定。控制,是指投资方拥有对被投资方的权力,通过参与被投资方的相关活动而享有可变回报,并且有能力运用对被投资方的权力影响其回报金额。投资方应当在综合考虑所有相关事实和情况的基础上对是否控制被投资方进行判断。相关事实和情况主要包括:

(2)被投资方的相关活动以及如何对相关活动作出决策。

(3)投资方享有的权利是否使其目前有能力主导被投资方的相关活动。

(4)投资方是否通过参与被投资方的相关活动而享有可变回报。

(5)投资方是否有能力运用对被投资方的权力影响其回报金额。

这个结构下,GP是融资人控制下的子公司,有能力主导有限合伙/契约型基金的相关活动和投资决策,而融资人实缴了一部分出资,从而能够通过有限合伙/契约型基金享有可变回报并影响回报金额,达到了控制的条件,可以进入央企集团的合并报表。

有限合伙/契约型基金通过认购单一资金信托,向融资人发放信托贷款。

由于有限合伙/契约型基金已经并表,该笔信托贷款为内部往来款,不反映在合并报表上。

而ABS/ABN的原始权益人是LP的出资方或者过桥方,在私募发行的情况下外部投资者并不晓得基础资产穿透后是什么。

并表后,在不明真相的群众看来,合并报表中就是一坨硕大的少数股东权益(就是LP的出资方或者过桥方的份额)。

如果融资人是用控股的子公司实缴出资自己的LP份额,考虑到一般年报对子公司的披露只披露到一级子公司,那么整个融资结构更是无迹可寻。

而且由于报表中合并进来一大坨少数股东权益做大了融资人的所有者权益,所以这个产品可以做到越借钱资产负债率越低,完美的起到了降低杠杆率,化债于无形的效果,效果比永续债还好。