核心组合:

三一重工、浙江鼎力、恒立液压、晶盛机电、先导智能、杰瑞股份、中环股份、锐科激光

。

重点组合:

埃斯顿、北方华创(天风电子组覆盖)、长川科技、美亚光电、日机密封、拓斯达、徐工机械、克来机电、华测检测、汇川技术(天风电新组覆盖)、杰克股份、诺力股份

。

本周核心观点:

中环股份宜兴大硅片项目投产,有望加速硅片国产化进程。

宜兴项目总投资30亿美金,最终实现8寸片75万片/月和12寸片60万片/月产能,重点推荐中环股份、晶盛机电。

半导体设备公司近期有所调整,建议加大关注。

2020年全球资本开支重新进入回升通道,国内多个晶圆厂开始进入投产或者新一轮设备招标周期,国产设备的占有率有望进一步提高。

相比于其他半导体公司,设备企业股价位置相对较低,且最先受益于扩产周期。

同时持续推荐具备科技属性的5G及通讯产业链、动力锂电池产业链、光伏产业链等。

个股北方华创、先导智能、长川科技、克来机电、锐科激光等;

关注捷佳伟创。

建议长期配置传统细分行业龙头企业,这些公司在行业下行周期苦炼内功,竞争力不断增强,在行业复苏的周期获得更大的弹性。

具体表现在市占率持续提高、横向成功拓展新产品或者新应用、毛利率/净利率水平高于同行业可比上市公司。

比如我们持续重点推荐的工程机械领域的三一重工和恒立液压;

油服行业的杰瑞股份,日机密封;

检测行业的华测检测等。

重点行业跟踪:

工程机械:

8月挖掘

机销量13,834台,同比增加19.5%,1-8月累计163,396台,同比增加14.4%,整体稳中有升,国产化率和行业集中度提升趋势延续。

7月汽车起重机销量2467台,同比下降15.4%,预计主要原因是补库存节奏放缓以及去年同期基数较高。

伴随国产化率和行业集中度提升,龙头增速高于行业增速,资产质量提升明显。

重点推荐:

三一重工、浙江鼎力、恒立液压、中联重科、徐工机械、艾迪精密。

油服:

油服经过一年多时间的复苏,行业内企业利润开始恢复增长,从中报来看,杰瑞股份、中海油服等公司业绩都大超市场预期。

我们认为油服产业链已经从最初的设备利用率提高,到现在的服务周转率加快,价格回升,预计明年将看到海上项目盈利能力的回暖。

此次油服周期主要的驱动力来自西南等地页岩气的开发,长期来看是国家对于能源安全的诉求不断加强,持续推荐杰瑞股份、中海油服等公司

。

光伏设备:

重点关注技术升级带来的产业链设备投资的变化,包括硅片环节的12寸大硅片和电池片环节的HJT、TOPCON等。

由于12寸硅片和HJT都无法和现有设备兼容,同时HJT还存在成本过高等问题。

我们判断,未来新技术的应用将从新增产能开始,再逐步替换原有产能。

2020年可能是新技术应用开始走向成熟的一年,不排除电池片企业会一步到位,采购能同时兼容12寸硅片和HIT的设备,但无论如何,新技术的应用势必带动新一轮的设备投资。

重点推荐晶盛机电,关注捷佳伟创、迈威股份、金辰股份等

。

半导体设备:

中环宜兴大硅片项目投产,计划总投资30亿美元,有望带动硅片国产化进程加速。

继续推荐中环股份和产业链上游晶盛机电。

9月以来,国内长鑫存储项目投产,粤芯12寸晶圆项目投产,今年启动的晶圆厂,最快将于2020年上半年加装设备。

预计将开启半导体设备投资将进入新一轮增长。

SEMI预计,2020年开始的全球新晶圆厂建设投资总额将达到500亿美金,比2019年增加150亿美金。

继续推荐北方华创(半导体设备龙头)、晶盛机电(硅片设备加速放量)、长川科技(探针台和数字测试机新产品开始出货)等。

锂电设备:

三星SDI电池供应不及预期大众重组采购计划。

为了最大程度保障未来10年电池供应(约300GWH),大众汽车公司计划与瑞典初创公司NorthvoltAB在德国建立一家国内电池工厂,产能近10亿欧元,约为10GWH。

从三星供应不足、大众发展多供应商战略来看,供给方面,我们认为高端产能供需结构较为健康。

锂电设备行业受新能源车销量、补贴政策退坡等影响、短期行业β承压,但海外电池厂进入+车厂扶持二供+龙头电池厂产

能不足驱动的高端产能扩张仍在演绎。

重点推荐先导智能、诺力股份、百利科技,关注赢合科技、科恒股份等。

风险提示:

中美贸易摩擦等影响国内制造业投资情绪;

货币政策和财政政策调整导致基建投资大幅下滑;

重点公司业绩不达预期。

1. 重点行业跟踪

1.1. 工程机械:

8月挖机销量高增长

8月挖掘机销量数据公布:

合计13,843台,同比增加19.5%,1-8月累计163,396台,同比增加14.4%。

(1)分市场销售情况:

8月内销11,566台、YoY+14.4%,出口2,277台,YoY+53.6%;

1~8月国内合计146,628台,YoY+12.2%,出口16,768台,YoY+37.9%

。

(2)分产品结构

:

8月国内大/中/小挖销量分别为1883台/2987台/6696台,占比分别为16.3%、25.8%、57.9%,增速分别为6%、6.9%、21%。

1~8月大/中/小挖累计销量分别是20,825台/38151台/87532台,占比分别为14.2%、26.0%、59.7%(2018全年为14.9%、25.7%、59.3%),增速分别为5.1%、8.7%、15.7%。

(3)集中度数据(含进口、出口)

:

1)8月行业CR4=63.3%、CR8=81.7%,国产CR4=55.4%;

2)1~8月CR4=58.9%、CR8=79.9%、国产CR4=53.6%(2018全年分别为55.5、78.3、48.2);

3)8月国产、日系、欧美和韩系品牌的市场占有率分别为64.5%、10.1%、16.9%和8.4%(2018全年为56.2%、17.1%、15.2%和11.5%)。

(4)

小松公布的开机时间,中国区8月开机时间同比-3%,降幅与7月持平,预计主要原因包括小松产品结构中大挖占比更高且8月大挖销量正增长、小松综合市占率明显下滑但新机开机时间更长以及环保限产等。

从上述数据中可以看出几个趋势:

1)小挖占主流的结构不变,市政与新农村建设占比仍然很高;

2)中挖增速有所下滑,结合土地购置面积负增长,意味着房地产新开工面积或有所放缓;

3)大挖增速略低,但5-6月销量增速出现一定反弹,意味着矿山采掘开工或有边际改善;

4)集中度提升放缓、但国产替代进口的趋势更加明显,徐工、雷沃重工和山河智能三个国产品牌提升明显,日系韩系市占率的下降趋势仍在延续。

国产替代进口加速的原因:

1)国产技术进步、渠道建设完善,从小挖至中大挖逐步替代进口;

2)零部件的国产化、甚至大量自制,主机厂规模效应凸显,由此带来成本持续下降;

3)外资品牌对需求的错判,可能导致产能储备和库存调节方面落后于国产;

5)深耕多年,国产四强的“品牌力”提升;

6)中美贸易摩擦和中兴通讯被处罚后,国内客户更加重视供应链安全、国产品牌的市场空间进一步打开,尤其矿山采掘的国产化将加速

。

重点推荐:

三一重工、浙江鼎力、恒立液压、徐工机械、中联重科;关注:艾迪精密。

1.2. 光伏:重点关注12寸硅片和HIT带来的技术变革

12寸硅片的最大优势在于可以降低全产业链的成本,同时提高效率。

根据中环测算,采用大尺寸边距的硅片可以降低电池片成本5%左右,组件单瓦成本降低8%左右,降低BOS(初始投资成本)成本0.4元/W以上,同时光电转换效率提升1%以上。

这对于增加光伏发电应用、走向平价上网新时代具有十分重要的意义,也是共同努力的方向。

M12大硅片主要从3个方面降低成本:

1、“通量价值”带来的成本节约:

大硅片在不增加设备、不增加人力消耗的情况下增加了现有设备的产能,进而使得单瓦组件所需要摊销的:

人力、折旧、三项费用等成本相应的降低,这一成本节约机理使得那些投资成本高、产能折旧大的产业环节明显受益。

根据Solarwit计算,大硅片在硅片、电池片、组件环节1.5分/1分/0.4分成本。

2、“饺皮效应”带来的成本降低,主要是在组件环节,大硅片面积增加的比例要超过安装过程中一些耗材增加的比例,主要体现在玻璃、背板、EVA、汇流条、支架等成本的节约上。

3、“余量价值”增加:

在同等面积下,需要的M12片数要小于M6的片数,和个数相关的成本会被压缩,节省幅度大,主要节约体现在接线盒、灌封胶、汇流箱、直流电缆等多个环节。

核心推荐晶盛机电。

中

环大尺寸硅片有望带来设备的新一轮更新换代,同时由于拉晶过程采用了半导体工艺,在行业中具备此工艺积累的设备厂商明显减少,有利于公司提高市场占有率。

HIT相比于PERC的优势包括:

转换效率高、降本空间大、工艺简单、适用于薄片化、无光致衰减等。

未来如果应用到多结叠层电池领域中,有望突破30%的转换效率瓶颈。

目前已经量产或计划量产HJT电池的企业有近20家,但其中大多尚处于中试阶段。

总计来看,全球规划产能已超10GW, 但截至2018年前,实际产能在2-3GW左右。

1、 降低导电银浆成本:

价格有望从现有价格降低到5000元/公斤以内

2、 降低ITO靶材成本:

国产每个靶材的成本有望从1500元/个可降低到400元/个

3、 降低制绒添加剂成本:

未来成本有望降低80%以上

4、 降低设备成本:

现有海外设备投资单GW大约10亿元,设备完全国产化之后有望降低到5-6亿元。

HIT电池的一大优势在于工艺步骤相对简单,总共分为四个步骤:

制绒清洗、非晶硅薄膜沉积、TCO制备、印刷电极制备。

且与目前设备不兼容,未来HIT的投资会带动新一轮的设备需求。

重点推荐关注捷佳伟创(HJT电池设备国产化预计明年初完成)、关注迈为股份等

。

SEMI预计,2020年开始的全球新晶圆厂建设投资总额将达到500亿美金,比2019年增加30%以上。其中15个新晶圆厂将在今年底投建,总投资380亿美金,2020年将有另外18个晶圆厂投建,总投资超过490亿美金。今年启动的晶圆厂,最快将于2020年上半年加装设备。预计2020年半导体装备将重回增长轨道。

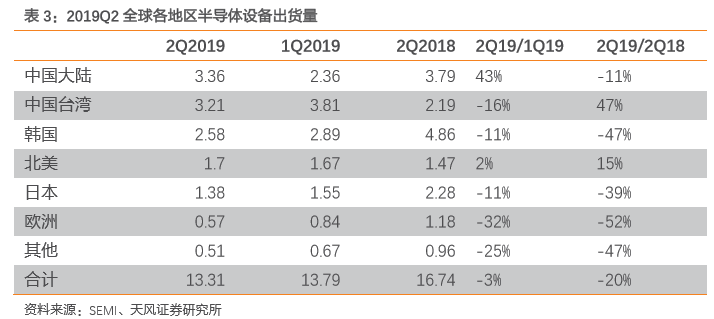

我国正在变成半导体设备出货量第一大国。根据SEMI统计数据,2019Q2,中国内地出货量3.36亿美金,环比增长43%,排在全球首位。

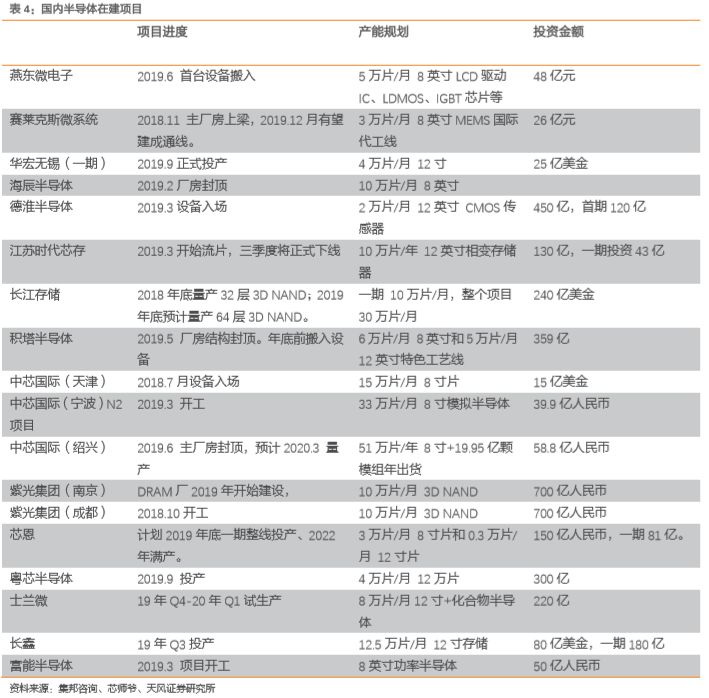

近期,多个晶圆厂项目正式投产或者进入新一轮招标期。

目前国产设备的综合市占率大约在10-15%之间,其中国产化率相对较高的环节包括去胶、刻蚀、清洗、热处理、CMP、PVD等,在光刻机、离子注入、涂胶显影等环节还有待突破。

随着国产设备技术的不断进步,预计未来国产企业市占率还将继续提升。

近期,多个晶圆厂项目正式投产或者进入新一轮招标期。

目前国产设备的综合市占率大约在10-15%之间,其中国产化率相对较高的环节包括去胶、刻蚀、清洗、热处理、CMP、PVD等,在光刻机、离子注入、涂胶显影等环节还有待突破。

随着国产设备技术的不断进步,预计未来国产企业市占率还将继续提升。

国家大基金二期成立,募资超过2000亿。

重点投资方向之一是上游的设备、材料,也是国内半导体最薄弱的环节。

参考国家大基金一期,募集资金接近1400亿元,重点投资涉及、封测、制造等领域,公开投资企业23家,累计有效投资项目约70个,对于产业链发展起到了重要推动。

国家大基金二期成立,募资超过2000亿。

重点投资方向之一是上游的设备、材料,也是国内半导体最薄弱的环节。

参考国家大基金一期,募集资金接近1400亿元,重点投资涉及、封测、制造等领域,公开投资企业23家,累计有效投资项目约70个,对于产业链发展起到了重要推动。

重点推荐北方华创、晶盛机电,关注中微半导体、长川科技、盛美半导体、至纯科技、精测电子等。

1.4.油服:能源自主可控刻不容缓、油服行业持续高景气

国家能源安全战略下,页岩气等非常规油气是重要发展方向:

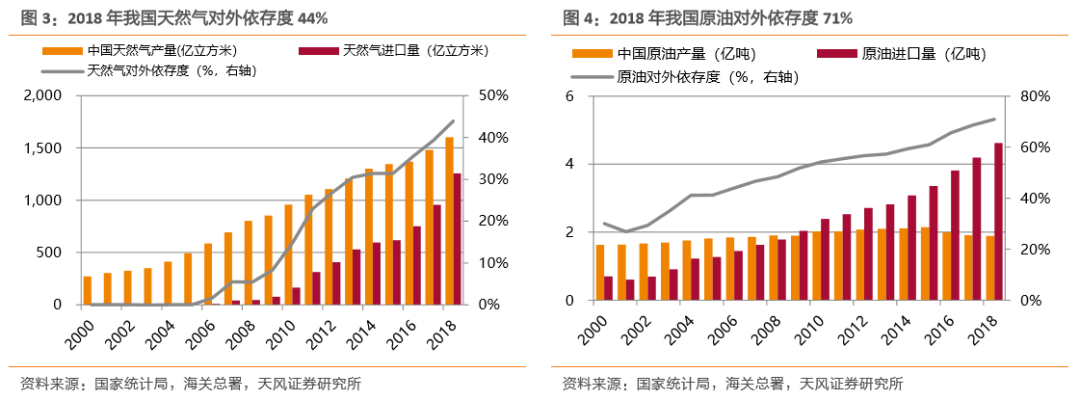

2000年以来,我国油气对外依存度快速攀升,2018年国内原油产量1.89亿吨,进口量4.62亿吨,进口依存度71%;

天然气产量1603亿立方米,进口量1257亿立方米,进口依存度44%。

尤其在中美贸易摩擦可能加剧的背景下,大力提升国内油气勘探开发力度,保障国家能源安全,降低进口依存度迫在眉睫,而非常规油气作为天然气资源的重要补充,有望成为今后相当长一段时间内的重点发展方向。

中国页岩气可采储量为世界第一:

截至 2017 年年底我国页岩气技术可采资源为1982.88 亿立方米,累计探明技术可采量为 9208.9 亿立方米。

国内的页岩气田主要分布于四川盆地和塔里木盆地,其中涪陵页岩气田累计探明地质储量6008亿立方米,是我国最大的页岩气田。

随着技术的进步以及设备投资的下降,目前页岩气单井钻井成本已经下降到4000-6000万,大约2-3年即可回收成本。

国内页岩气开采进入经济区间,投资热情开始显著上升。

中国页岩气可采储量为世界第一:

截至 2017 年年底我国页岩气技术可采资源为1982.88 亿立方米,累计探明技术可采量为 9208.9 亿立方米。

国内的页岩气田主要分布于四川盆地和塔里木盆地,其中涪陵页岩气田累计探明地质储量6008亿立方米,是我国最大的页岩气田。

随着技术的进步以及设备投资的下降,目前页岩气单井钻井成本已经下降到4000-6000万,大约2-3年即可回收成本。

国内页岩气开采进入经济区间,投资热情开始显著上升。

根据国家能源局发布的《页岩气发展规划(2016-2020)》,力争在2020年实现页岩气产量300亿立方米,在2030年实现页岩气产量800-1000亿立方米。

《规划》明确提出十三五期间努力推进涪陵、长宁、威远、昭通和富顺-永川5个页岩气重点建产区的产能建设,对宜汉-巫溪、荆门、川南、

川东南、美姑-五指山和延安六个评价突破区加强开发评价和井组试验,适时启动规模开发,力争取得新突破。

本轮油服板块的投资逻辑:

油服板块业绩背后的核心驱动力是资本开支,而油公司资本开支是基于中长期油价的预测,虽然近期有沙特遇袭等事件的影响推升短期油价,但是除非油价形成趋势性上涨,否则不会对资本开支构成显著影响。

油价站稳60美金/桶,已经足以支撑资本开支的恢复。

同时本轮油服最大的亮点在于国内页岩气的开发,反应的是国家对于能源安全的重视,与国际油价的相关度不强。

未来5年页岩气开发不断加强是确定性的趋势。

油服产业链复苏的链条是设备---服务---海工,以杰瑞为代表的设备公司在18年开始业绩已经大幅增长,以中海油服为代表的服务公司19H1大超预期。

未来产业链公司将通过业绩高速增长快速消化估值。

继续重点推荐油服板块,受益于能源安全可控背景下国内开发力度加大。

重点推荐杰瑞股份,中海油服。

关注海油工程、中曼石油等。

1.5. 专用

机器人

:

亿嘉和中报超预期,电力领域机器人应用前景广阔

1.5.1.亿嘉和公布中报,业绩增长超预期,前瞻指标优秀

亿嘉和公布半年报,公司报告期内实现营业收入2.39亿元,同比+37.03%,归母净利润0.78亿元,同比+28.37%,扣非归母净利为0.65亿元,同比+14.29%,ROE为7.7%,业绩超市场预期。

1)公司收入为2.39亿元,其中Q2单季度为1.35亿元,同比分别增长31.27%、41.82%,增速Q2环比进一步提升。

2

)公司继续保持优异的盈利能力,费用率环比Q1

有所改善:

2019Q2毛利率为65.68%,净利率为32.73%,同比分别变动+2.1pct、-2.2pct。

公司毛利率、净利率变动方向背离主要是由于销售

/管理费用率有所提升。

销售

/管理费率分别为8.93%、23.36%,同比分别+2.67pct、4.05pct,其中研发费用率为10.02%,同比+0.98pct。

费用率增加较快的主要原因是:公司处在高速发展期,销售、研发条线的人员扩充较快,公司人员数量由

2018年末的352人增长至413人,增长比例达17.33%。

销售费用、管理费用中的工资薪酬分别增

94.65%、86.25%,业务招待费、业务宣传费用同样增长较快。

3

)公司前瞻指标优秀:

公司的销售模式以以销定产为主,因而存货、预收款是具有一定参考性的指标。

存货:

公司本期存货为

1.4亿元,同比+47.80%,为历史最高水平。

公司生产交付期一般仅为

3-6个月,扎实的存货为本年度高增长奠定基础;

预收款:

本期预收款为

0.45亿元,而去年同期仅为0.07亿元。

4

)公司资产负债及营运能力表现稳健:

本期剔除预收款后的资产负债率为13.6%,同比微增2.41pct;

速动比率为

5.40、继续维持较高水平。

公司本期存货周转天数、应收账款周转天数分别为

248.89、127.04天,同比有小幅提升,这与公司收入/订单规模扩大的情况较为匹配。

1.5.2.从巡检到带电作业,电力领域机器人应用前景广阔

室内机器人:

主要应用于配电站(所)内。

配电站一般是指

10kv及以下安装有配电屏柜对负荷进行分配、供给的场所,广泛分布在住宅小区、商业中心、办公楼宇中。

根据统计,一般一个地级市配电站数量从

500座至5,000座不等,直辖市、省会城市、经济发达城市数量较多,小城市、经济欠发达城市则较少。

考虑到不同城市规模、经济发展水平差距,以及“十三五”期间国家大力开展智能配电网建设等因素,按平均每个地级市

1,000座配电站估计,全国297个地级以上城市(含4个直辖市)大约拥有配电站30万座。

另根据国家能源局公布的《配电网建设改造行动计划(

2015-2020年)》,至2020年,国内配电自动化覆盖率将达到90%。

若假设

20%的自动化配电站采用智能化巡检设备,则未来五年,国内室内机器人年需求量超过10,000台。

对于江苏市场来说,2016年12月28日,江苏省发改委印发了《关于印发江苏省“十三五”电力发展专项规划的通知》(苏发改能源发[2016]1518号),“鼓励电网企业在充分试点的基础上,加快智能巡检机器人在表针识别、带电检测、环境监控、安防报警、隐患排查、带电作业等电力领域的科技研发和推广应用。

到

2020年,力争建成50个以上电网智能机器人运维作业示范区,省内电网企业智能巡检机器人装备总数突破5,000台(套)”。

截至2017年末,亿嘉和在江苏省内累计实现销售机器人产品663台。

考虑到报告期内,亿嘉和在江苏省内较高的市场占有率,以此推算,截至

2017年12月31日,江苏省内实际投入运行的电力巡检机器人总数不超过1,000台,与2020年实现江苏省内5,000台(套)智能巡检机器人装备总数的规划目标相比,尚存在较大的市场空间。

室外机器人:

主要应用于变电站内。

变电站是电力系统中变换电压、接受和分配电能、控制电力的流向和调整电压的电力设施。根据中国电力企业联合会统计和预测,目前国内

110kv及以上的变电站数量超过20,000个,预计至2020年将超过30,000个;

另根据国家电网和南方电网的规划,原有枢纽及中心变电站智能化改造率将达

100%。

若按照每年

10%的智能化改造进度预测,未来五年,国内室外机器人年需求量在2,000至3,000台。

截至

2017年末,亿嘉和在江苏省内累计销售室外机器人仅为63台,而江苏为国内电力机器人推广的重要省份,因而我们认为室外机器人市场渗透度同样非常低。

带电作业机器人:

带电作业是在高压电器设备上进行不停电检修、部件更换或测试,包括: