在近日由中国金融四十人论坛(CF40)主办的首届金家岭财富管理论坛上,CF40高级研究员、青岛四十人金融教育发展基金会理事长管涛从国家资产负债表的角度分析了中国的资产泡沫化程度,他的结论是,中国的资产泡沫并不算严重;从财富存量角度看,中国的M2/GDP也不算高。资产和负债就像一枚硬币的两面,我国以存款为主的金融资产结构决定了负债也是以债务融资为主。中国的金融资产虽然发展迅速,但是金融市场发展滞后,还有很大的发展空间。对外金融资产占比不低,但是储备资产过高,民间资本输出占比过低。

管涛认为,中国必须以发展的方式解决前进中的问题。一个负责任的政府,一定会尽最大努力避免以泡沫破灭、危机爆发的激进方式,解决潜在的资产泡沫和信贷泡沫风险。

我采用了国家资产负债表中的数据,并得出与阮健弘和黄益平相似的结论——中国的主要问题是金融发展滞后,缺乏可投资资产,同时发展空间较大。

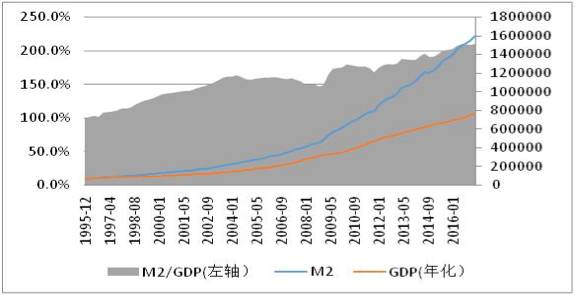

图1 中国M2增长速度

近些年来,中国的M2增长速度较快,被认为是资产超发、资产泡沫。但是,从国家资产负债表角度出发,置于国家的大框架之下,我们可以获得不同的视角。国家资产负债表是记录国家存量资产的统计表,是指将一个国家所有经济部门的资产负债进行分类,然后加总得到的报表,显示了一国在某一时点上的“家底”,GDP则是流量的统计表。即便以资产或金融资产与GDP之比衡量的经济泡沫化程度,与大多数发达国家相比,总体上中国肯定不是最严重的,要说有泡沫,可能也只是局部的泡沫。

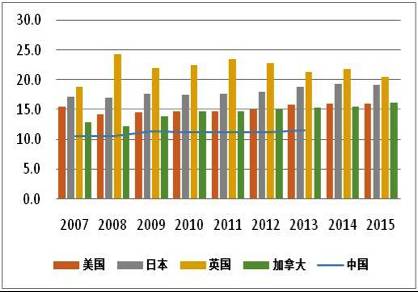

图2 主要国家总资产与GDP之比(单位:倍)

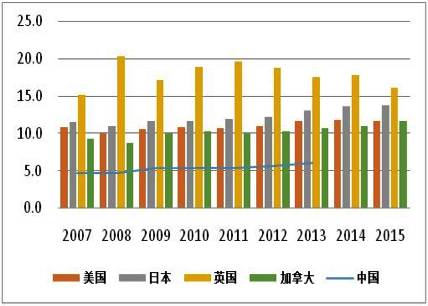

图3 主要国家金融总资产与GDP之比(单位:倍)

数据来源:Wind,中国金融四十人论坛。

从资产/GDP看,截止2013年底,美国、日本、英国和加拿大的国家总资产分别是GDP的15.9、18.9、21.4和15.4倍,中国为11.6倍,较四国平均为17.9倍的水平低了35%(见图2)。从金融资产/GDP来看,上述四个国家的比重均超过10倍,中国为6倍,比上述四个国家平均水平低55%(见图3)。

然而,以资产或金融资产与GDP之比衡量资产泡沫,很可能是失之毫厘、谬以千里。之所以发达国家的总资产与GDP之比普遍较高,恰恰反映了在过去经济发展过程中,金融和非金融财富的不断积累。中国经济增长迫切需要解决的问题是,不能只要GDP,而缺少财富积累。

当前社会普遍关注的中国货币存量问题,要么是仅仅关注了M2的债务属性,而忽略了其资产属性,要么是简单将M2/GDP之比等同于资产泡沫化程度,这都有失偏颇。从负债角度看,M2/GDP反映了公司部门和住户部门的财务杠杆状况,但从资产角度看,它又是金融资产/GDP中的一部分。

从资产角度看,季调后的中国居民储蓄存款余额与GDP之比,由2002年底的54.5%升至2017年3月底的73.9%,这反映了经济发展成果为人民群众所享受的“以人为本”的科学发展观。相反,应该成为问题的是,同期居民储蓄存款占金融机构各项存款的比重由51.1%降至41.9%,这部分是因为长期以来国民收入分配格局更多向企业和政府倾斜。尽管中国的M2实现了年均10%的较快增长,但相对于名义GDP增速而言,中国财富积累的增长速度恐怕没有那么夸张。

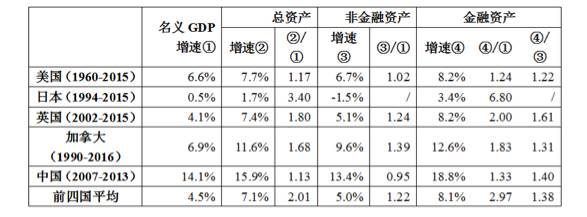

2007-2013年,中国总资产年均增速相当于同期名义经济增速的1.13倍,远低于美国、日本、英国和加拿大四个发达国家平均2.01倍的水平;中国非金融资产年均增长速度相当于名义GDP增速的0.95倍,低于美国、英国、加拿大三国平均1.22倍的水平。中国金融资产的年均增速是名义GDP增速的1.33倍,远低于前述四个国家2.97倍的水平。所以,中国财富积累的相对增速低于绝对数据反映的较高水平。(见表1)

表1 主要国家财富年均积累速度的对比(%;倍)

数据来源:Wind,中国金融四十人论坛

注:由于1994-2015年期间,日本的非金融资产年均增速为负,故在相关比较中做了剔除。

对比美国,也很难认为中国目前脱实向虚的问题更为严重(见表2)。目前中国人均GDP大致相当于美国20世纪70年代中期的水平,中国资产/GDP和金融资产/GDP分别为11.6倍和6倍,而美国在1974-1976年的这两个数字分别为9.5倍和5.1倍,中国的数值高于那时的美国,但是中国的金融资产与非金融资产的比值为1.1倍,略低于当时美国的1.2倍。从经济总量看,中国目前经济总量为10万亿美元,相当于本世纪初美国的水平,而2000-2003年美国资产/GDP和金融资产/GDP分别是13.1和8.9倍,高于中国现在的水平。美国当时金融资产与非金融资产之比为2.2倍也远高于中国目前1.1倍的水平。

表2 中美资产构成对比(倍,%)

数据来源:Wind,中国金融四十人论坛

2007-2013年,中国金融资产扩张速度与名义GDP增速之比相当于非金融资产扩张速度与名义GDP增速之比的1.40倍,高于美国和加拿大的相关比值。但是,这不能改变中国金融发展依然相对滞后的现实。从金融资产和非金融资产之比来看,截止2013年底,美国、日本、英国、加拿大分别是2.70、2.27、2.27和2.35倍,而中国为1.06倍,低于四国平均为2.40倍的水平,低了56%。

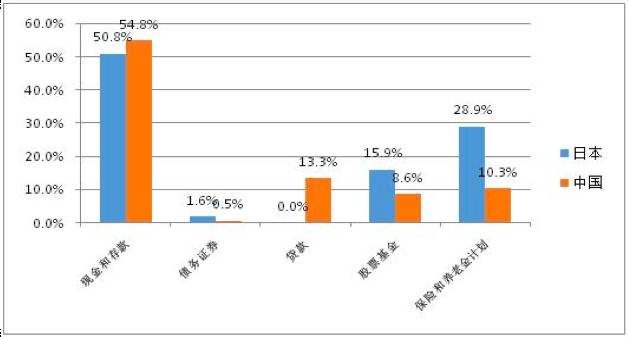

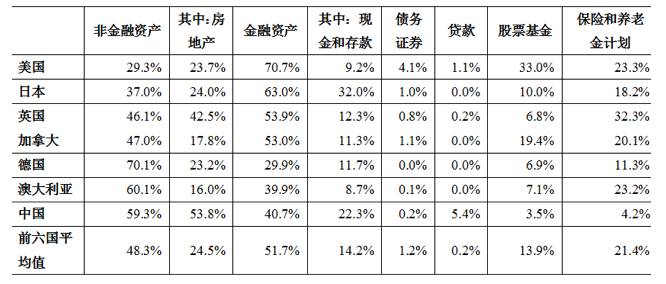

2014年住户部门的资产构成也曝露了中国金融供给不足的问题。中国住户部门的金融资产占比40.7%,美国、英国、日本、德国、加拿大和澳大利亚6国的平均水平为51.7%,比中国高11个百分点。房地产在中国住户部门资产构成中占比奇高,达到53.8%,比其他六国平均值24.5%高出一倍以上。现金和存款在中国住户资产构成中占比较高,达22.3%,在七国中仅次于日本的32.0%,但在“金融资产”子项中,中国现金和存款的占比达54.8%,仍高于日本占比50.8%的水平。中国住户部门债券和股票基金资产仅占总资产的3.7%,在七国中倒数第一,远低于其他六国平均15.1%的水平。中国住户部门的保险和养老金资产占比4.2%,也是排名最后,远低于七国平均21.4%的水平。(见图4、图5、表3)

图4 2007-2013年主要国家金融资产与非金融资产之比(单位:倍)

图5 2014年中国和日本住户部门的金融资产构成对比

数据来源:Wind,中国金融四十人论坛

表3 2014年主要国家住户部门的资产构成

数据来源:Wind,中国金融四十人论坛

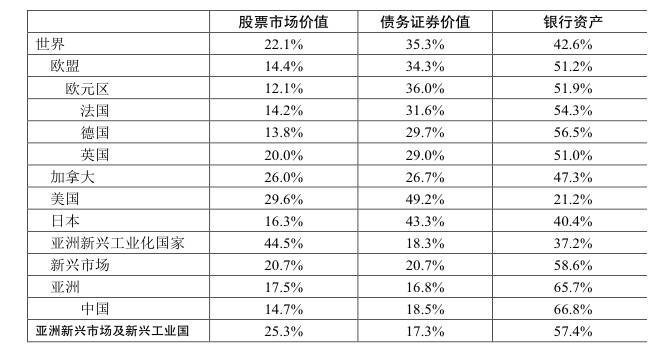

根据MM定理(即莫迪利亚尼—米勒定理),在具备完美资本市场的经济中,不考虑公司税的情况下,企业不论是债务融资还是股本融资,都不会影响企业的市场价值。所以,直接融资并不显著优于间接融资。从金融市场构成看,似乎印证了这一理论。除了美国的直接融资(债券和股票融资合计)占比近80%,明显较为发达外,其他成熟经济体以及新兴市场的直接和间接融资占比均无显著差异,这说明直接融资并不必然比银行信贷为主的间接融资方式更为优越。当然,相比较而言,中国的直接融资占比过低,仅为30%稍强,远低于世界平均过五成的水平。

表4 2013年世界主要经济体的金融市场构成

从金融市场构成看,美国直接融资是以债券融资为主,而非大家想当然的是股权融资为主。反倒是亚洲“四小龙”的股权融资更为发达,而债券融资发展滞后。亚洲新兴市场及新兴工业化国家合计,债券融资的占比仅占17.3%,远低于世界平均占比35.3%的水平。这成为亚洲金融危机之后,当地加强区域金融合作,大力发展亚洲债券市场的一个重要诱因。(见表4)

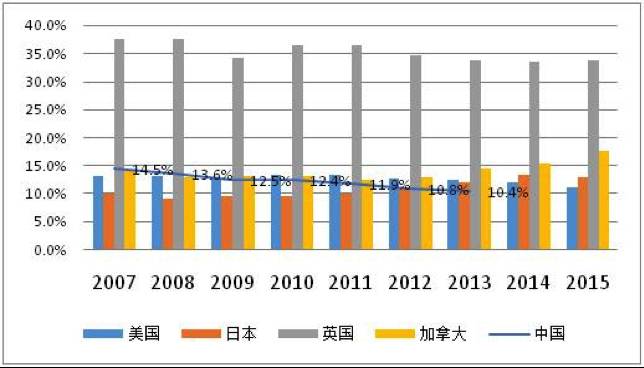

图6 主要国家对外金融资产与金融资产之比

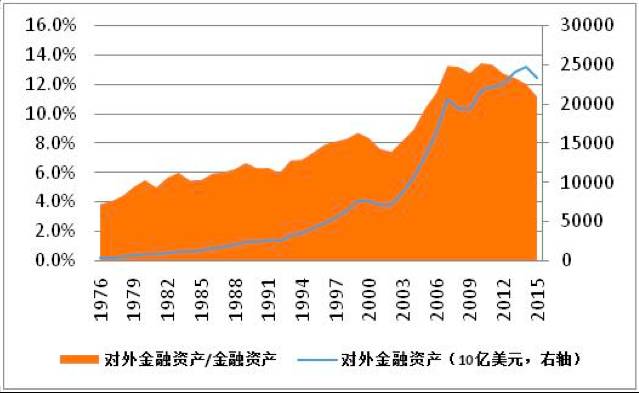

图7 美国对外金融资产与金融资产之比

数据来源:Wind,中国金融四十人论坛

2007-2013年间,与美国、日本和加拿大相比,中国对外金融资产在金融资产中的占比,曾经在2007和2008年是最高的。2007-2013年,中国的平均占比达到12.3%,美、日、加三国平均为13.0%、10.2%和13.4%。以此衡量对外金融开放度,,中国略低于美国和加拿大,但高于日本。

与美国类似的经济发展阶段相比,中国现在的对外金融资产与金融资产之比在10%以上,并不低。1976年,美国人均GDP在七八千美元时,其对外金融资产与金融资产之比为3.8%;在美国经济总量与中国现在经济总量相当的2000-2003年间,美国的对外金融资产与金融之比平均为7.9%。

中国最大的问题不是对外金融资产少,而是储备资产占比过高,民间对外金融资产占比过低。2003-2013年,中国对外金融资产中的储备资产平均占比为67.3%,而世界第二大外汇储备持有国日本的平均占比为17.9%。剔除储备资产后,2013年底,中国从对外净头寸由净资产2万亿美元变成净负债1.88万亿美元,而日本对外净资产只是由325.7万亿日元降至192.2万亿日元,仍然是对外净债权国,所以,同样作为净债权国,中国民间部门对人民币汇率贬值比较敏感,日本则对日元汇率升值敏感。剔除储备资产后,中国对外净负债由2014年底的2.3万亿美元降至2016年底的1.3万亿美元,减少近1万亿美元,其中外汇储备减少了8325亿美元,这与对外净资产的变化大体匹配。从国家资产负债表的角度看,这体现了外汇储备资产与民间部门对外净负债之间的置换。

还有一种说法认为,中国的M2增长较快,货币超发必然导致本币贬值。从中国的经验来看,1994-2014年,中国的M2持续增长,但人民币兑美元处于单边升值通道。2008-2016年,中国的M2年均增速为18.3%,高于同期美国年均7.4%的增长速度。结合经济成长情况来看,中国M2的年均增长速度仅相当于同期名义GDP增长速度的1.36倍,美国为2.36倍,所以是美国的货币相对增速快于中国。危机以来的8年里,中国只有2009、2010和2015年高于美国。套用相对购买力平价理论,应当是美元对人民币贬值。但是显然,仅用货币供应量来解释汇率走势过于简单。

我的结论有三点:

第一,资产和负债是一枚硬币的两面,住户部门以银行存款为主的资产结构,很难让企业的负债转向以股权融资为主。

第二,中国金融发展还存在很大发展空间,应当疏堵结合,在发展中解决问题,防范风险。参考国际经验,对于潜在的资产泡沫和信贷泡沫的风险,负责任的政府一定会以避免泡沫破灭的激进方式予以解决。本世纪初,美国IT泡沫破后,政府用房市去弥补IT泡沫,房市泡沫破灭后又推出了非常规货币政策。而中国则需要扩大资产池的规模,并引导资金的使用,因为,现在可投资的资产太少,货币过多就会带来资产价格膨胀。所以,既需要加强监管,也需要引导资金,同时,还需要重点防范金融深化速度过快中出现的风险。管制放松后,对内和对外的金融自由化,过快膨胀都将加剧资源错配的风险,一旦经济出现下行,风险就会暴露。

最后,对外投资仍会是未来的发展方向,但同时需要树立正确的金融风险意识,不能把对外投资等同于炒外汇,理性的对外投资行为最后能够实现市场和政府的双赢。

本文首发于中国金融四十人论坛(CF40)微信公众号,转载请注明出处。文章仅代表作者个人观点,不代表CF40立场。

近期文章精选:

现实点,中美BIT的谈判现实点

彭文生:为什么要看金融周期?

小心!2018年以后中美贸易摩擦可能升级

巴曙松:委外业务仍有存在空间 应由通道型升级为解决问题型