典型的垃圾交易时间,君不见买方大佬们都出国嗨皮了;实力卖方们拿到没拿到xcf排名的,也都度假的度假,找下家的找下家了。

So,研报最近有点少,今天简单分享几篇:

1、受大客户恩宠独供扬声器,这家公司正满产状态备战18年初的发售(国泰君安)

2、每月一帖!12月及2018年1月的解禁高峰,我们需关注什么?(国金证券)

3、有色老司机分享8年周期投研的粗浅心得(必须收藏)(海通证券)

1、受大客户恩宠独供扬声器,这家公司正满产状态备战18年初的发售(国泰君安)

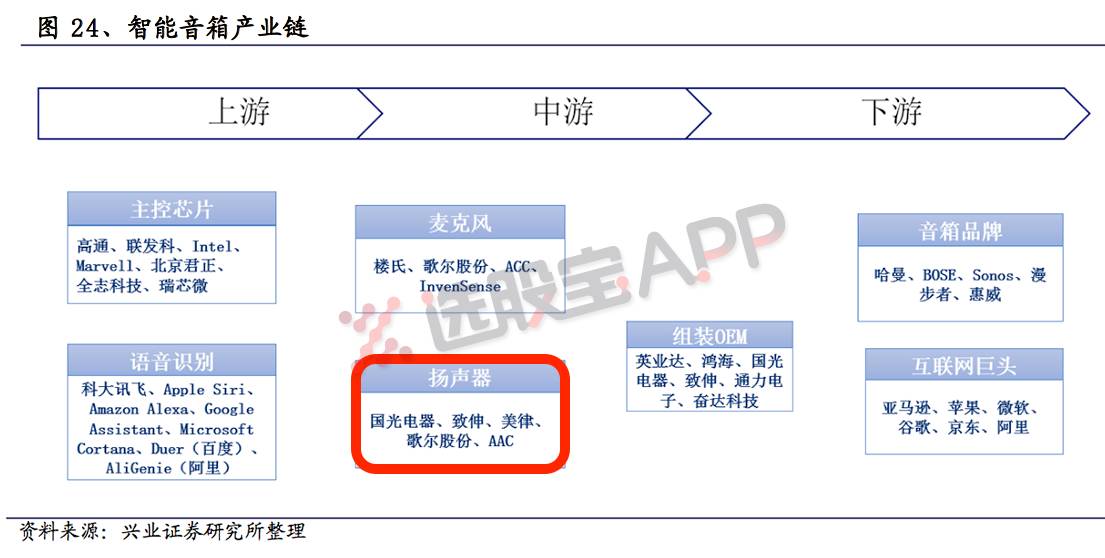

近期电子板块调整较多,尤其是一些前期涨幅较大或者近期出现诸多利空的公司。苹果产业链也偃旗息鼓了好一阵子,不过脱水君,最近发现一只受苹果独宠的标的,貌似已经缓过来,默默的开始属于自己征程。那就是给苹果做智能音箱的国光电器:

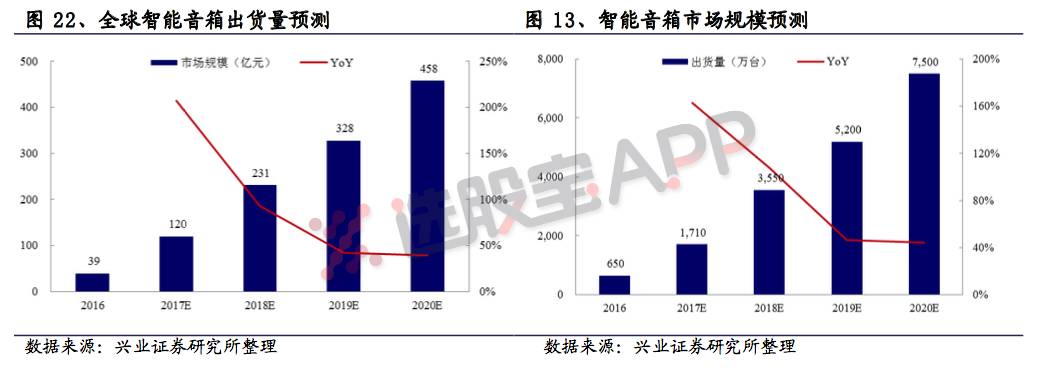

(1)巨头大力推动,智能音箱市场爆发

巨头涌入智能音箱市场,原因在于其为语音交互入口。预计2017年全球智能音箱销量过2000万台,市场迎来爆发。3Q17公司营收环比大增59%,已反应这一行业现象。公司定增9.6亿元,投入扬声器及智能音响扩产,预计公司传统业务将加速增长。

(2)大客户备货紧锣密鼓,18年迎来全新业绩增量

①切入到A客户供应链的厂家往往容易获得更强的盈利能力,不论是智能手机微型扬声器领域的歌尔和瑞声,还是镜头领域的大立光等,其快速成长和较强盈利能力均是由于切入了A客户并获得较大份额。

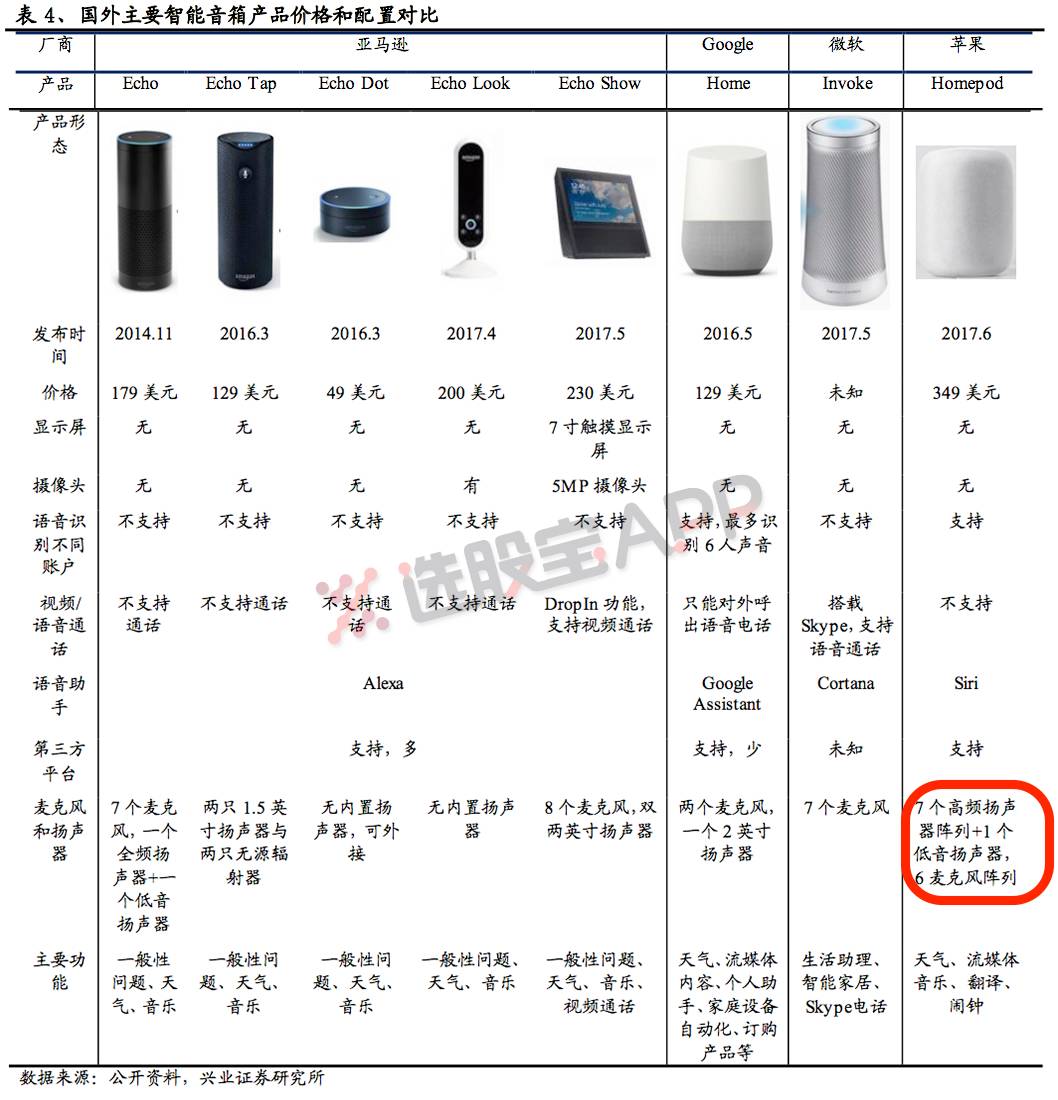

②A客户智能音箱预计于2018年初发售。国光为其扬声器独供(7个高音+1个低音,预计ASP200元),目前产线处于满产状态,良率快速爬升。中性假设明年出货700万套,净利率12%,预计2018年新增利润1.7亿元。

(3)园区开租、锂电池减亏,汇兑损益皆为增量

其他一些拖后腿的业务也开始好转了。园区业务2018年进入招租阶段,满租后带来近1亿元租金收入。锂电池业务2017年亏损1000万左右,预计2018年将实现盈亏平衡。因为美元汇率波动,2017年汇兑损失1700万元。

国君电子预测公司2017-19年净利润为1.32/3.25/4.1亿元,对应PE 50/21/16倍。智能音箱市场爆发,国光电器作为直接受益标的,值得期待。

2、每月一帖!12月及2018年1月的解禁高峰,我们需关注什么?(国金证券)

每个月都有那么几天,我们要相约聊聊解禁。

①跨年时点迎解禁高峰,明年1月解禁规模达2016年以来单月最大。

12月和明年1月解禁均主要集中在主板,分别有157家、172家公司解禁,12月解禁规模是今年第二大,明年1月解禁规模为18年最大,也是2016年以来最大。赶脚这两个月要小心点!

不过,未来两个月总体以首发原股东解禁为主,解禁后减持压力比以定增解禁为主的情形要小。

②12月及明年1月解禁压力主要集中在7个交易日:12月4日、29日、明年1月1日、22日、23日、26日、29日,其他时间解禁压力相对偏小。

③12月解禁规模较大的个股:

12月解禁数量占解禁前流通A股比例较大的个股:

3、有色老司机分享8年周期投研的粗浅心得(必须收藏)(海通证券)

脱水君今天刷到篇有色行业研报《8年周期投研的粗浅心得》,干货很多。作者是海通有色施毅团队,近三年新财富榜单上的常客(15年新财富有色第一、16-17年新财富有色前三)。

作为一名有色行研老司机,施毅完整的经历了2010年基本金属、黄金上涨行情,2011年稀土上涨行情,2014年镍上涨行情,2015年碳酸锂上涨行情,2016年钴和锌上涨行情,以及其间令人沮丧的长期疲弱走势;身临其境感受以上7个品种涨跌周期中人性的恐慌和癫狂。

这这篇研报中,他结合长周期数据,分享了有色投资框架和研究心得。由于篇幅有限,重点分享了上述的一些核心的结论和图表。重磅全文,感兴趣的读者可以点击标题有超链可完整阅读~

①周期上行的规律:大品种价格先行,小品种有滞后性。

由于下游需求密切相关,大金属铜、铝、锌的涨跌拐点基本同步。铝的金融属性偏弱,锡、镍作为小品种,涨价周期中反应偏滞后。

此外,黄金的需求本质是保值,也就是资产价值的对价。当资产价格泡沫化,黄金需求得到最大体现,因此金价走势伴随资产价格上升而上升,但是在温和通胀期,其涨幅不明显;而在危机中,主要是由此引发的滞涨阶段,价格上升特别明显。在完整的周期中,黄金一般成为上涨收尾的信号。

具体到股价表现就更加明显。在温和通胀期,铜板块是绝对的明星;而在滞胀期,黄金股上涨抢尽风头。

②金融属性排序:油>铜>黑色系金属。

黑色钢和有色铜同步性较强,但涨势区别明显。在周期启动时,钢铁涨幅明显高于铜价,具体的时间段发生在2002年和2016年。对于黑色而言,经济下滑期其遭受的价格重创高于有色,反映在萧条期破产的往往是一些钢厂或者煤炭厂商;而一旦经济稍有反弹,第一轮上行的一定是由供给端决定的黑色系金属,就像2016年开始的供给侧改革催生的钢铁、煤炭行情。

其后经济向好发热,全球定价的有色魅力不断显现,并且其资源禀赋性带来强金融属性,涨幅就完全不是黑色系金属可以企及的。

油价乃大宗之首,长周期来看波动最大、金融属性也是最强。就不赘述了。

③股票投资的三个阶段。

都说周期股投资“反人性,反直觉”,事实上也的确如此。周期品二级市场投资的完整演绎过程可简单概括为价格上涨预期、产品价格主升浪以及盈利阶段。

在此以江铜15年时长的股价走势来说明:

第一个阶段类属于预期投资,简单来说是金属价格上涨带来的盈利好转预期:从2002年底到2004年初,铜价和江西铜业股价均上涨80%以上。而当铜价继续上行到2005年7月(涨幅大概20%),江西铜业因为利润不达预期,股价出现猛烈回调,几乎回吐所有的盈利。