实体经济走弱政策加码轨交吹响交通建设强国的号角,

19

年产业链企业业绩较好增长,城轨产业链企业新签订单增速均不错。

20

年大铁通车进入冲刺期

+

“公转铁”带来设备需求

+

城轨存量加快建设支撑行业景气。

1

、政策加码交通强国

五部门联合印发铁路建设重要文件

9

月

18

日,国家发改委等五部门联合印发了

《关于加快推进铁路专用线建设的指导意见》

旨在推动铁路专用线加快建设,进一步开放专用线建设以及运维市场,调动社会资本参与的积极性以拓宽融资渠道。具体而言,《意见》指出,预计到

2020

年,一批铁路专用线开工建设,沿海主要港口、大宗货物年运量

150

万吨以上的大型工矿企业、新建物流园区铁路专用线接入比例将均达到

80%

,长江干线主要港口基本引入铁路专用线;到

2025

年,上述接入比例均达到

85%

,长江干线主要港口全部实现铁路进港。

9

月

19

日中共中央、国务院印发了《交通强国建设纲要》。

其中提到至

2020

年,完成决胜全面建成小康社会交通建设任务和

“十三五”现代综合交通运输体系发展规划各项任务,为交通强国建设奠定坚实基础。从

2021

年到本世纪中叶,分两个阶段推进交通强国建设。到

2035

年,基本建成交通强国。现代化综合交通体系基本形成,人民满意度明显提高,支撑国家现代化建设能力显著增强;拥有发达的快速网、完善的干线网、广泛的基础网,城乡区域交通协调发展达到新高度;基本形成

“全国

123

出行交通圈

”(都市区

1

小时通勤、城市群

2

小时通达、全国主要城市

3

小时覆盖)和

“全球

123

快货物流圈

”(国内

1

天送达、周边国家

2

天送达、全球主要城市

3

天送达)。到本世纪中叶,全面建成人民满意、保障有力、世界前列的交通强国。

2

、保持强度投资

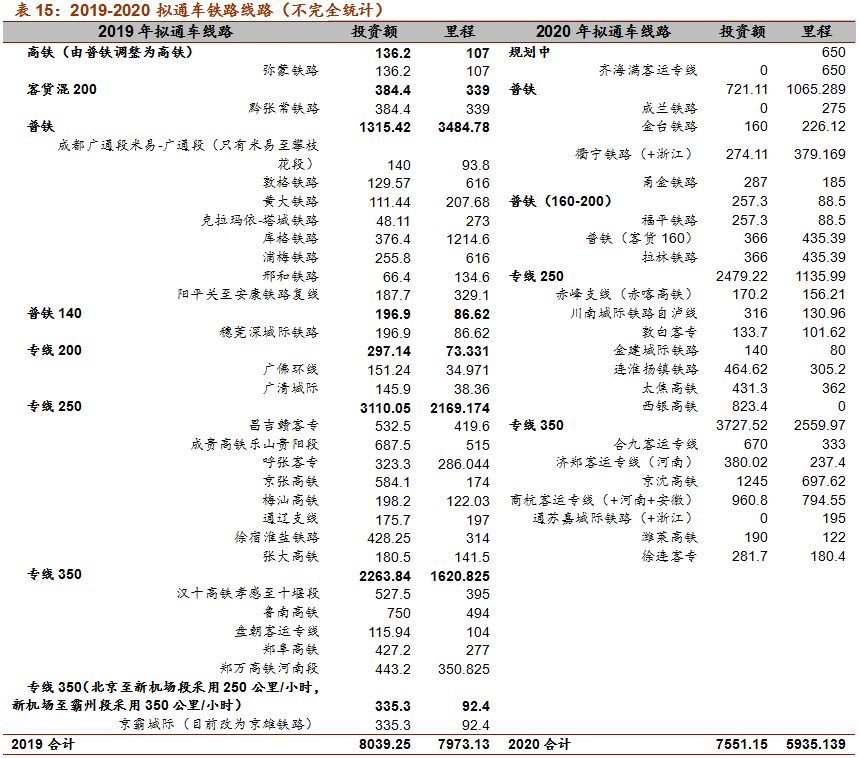

20

年为通车高峰

2019

年目标,

全国铁路固定资产投资保持强度规模,确保投产新线

6800

公里同比

2018

年投产新线增长

45%

,

其中高铁

3200

公里,虽然高铁规划通车里程较

2017

年有所下降,但按

2020

年目标高铁达

3

万公里(

2018

年底为

2.9

万公里)已是继续大幅超预期,

而普速铁路则将从

2016-2018

年通车的

838

、

0

、

583

公里直接跃进至

3600

公里,普铁开始发力!

一般来说,铁路的五年规划通车目标均表现出明显前少后多的趋势,

2011

年温州动车事故之后铁路建设一度停滞,重启投资后

2014

年及

2015

年迎来了铁路通车高峰年,

2014

年通车铁路

8676

公里,其中高铁

5428

公里,为历年高铁通车高峰;

2015

年通车铁路

9179

公里,其中高铁

3382

公里。

2016-2018

通车铁路里程分别为

3000

、

3000

、

4683

公里,其中高铁为

2162

、

3000

、

4100

公里,为达到

“十三五“规划

2020

年铁路通车

15

万公里高铁

3

万公里的目标,则

19-20

年将通车

1.8

万公里,年均通车达

9000

公里将超过

2015

年的高峰。

另外,按我们对线路的统计预测,

2019

年通车高铁仍有望超过

3989.4

公里,

2020

高铁通车仍有望为

3696

公里(预测值)。

2019

年前

9

个月,全国铁路固定资产投资累计完成额为

5546

亿元

,同比下降

3.1%

在

1-9

月期间,铁路固定资产投资单月完成金额分别为

350.0

亿、

211.7

亿、

440.1

亿、

611.3

亿、

620.9

亿、

975.8

亿元、

648.0

亿元、

628.0

亿元和

1050.0

亿元,其中

9

月单月完成金额同比下降

5.5%

。

3

、

“公转铁”持续推进

设备招标逐步落地

19

年

深入推进货运增量行动

:以

“六线六区域”为重点,继续加大西煤东运、北煤南运力度,全力承接港口疏港物资公转铁运量,大力发展集装箱多式联运业务,实现全年货运增量

2.5

亿吨,集装箱、商品汽车和冷链物流运量同比增幅分别达到

15%

、

10%

、

10%

以上。

同时

精准发力补短板,

聚焦干线通道补强、大宗货运公转铁、综合交通枢纽配套等路网短板项目,高质量推进项目可研和审批工作。加快物流基地、铁路专用线、集疏港铁路项目建设,抓好铁路物流园区、散堆装货场、铁路专用线建设升级改造,做好铁路自备车、集装化设备、装卸机具补强工作,畅通铁路微循环。

9

月货运量创新高。

前三季度,全国铁路货物发送量完成

31.54

亿吨,同比增长

6.1%

。

9

月份,日均装车达

15.92

万车,同比增长

7.4%

,创全路月度装车历史新高;重点品类煤炭运量完成

13.24

亿吨,同比增长

3.6%

;主要港口疏港矿石运量同比增长

7.8%

;中欧班列累计发送

52.6

万标准箱,同比增长

44%

,综合重箱率

93%

,较去年同期提升

9

个百分点。

19

年预计车辆采购金额近千亿,受益于公转铁项目机车货车招标增长

。

1

)

机车:

铁总受深茂铁路委托于

10

月

12

号挂网招标深茂铁路时速

200

公里城际动车组及配套电务车载设备,且于

10

月

29

日公布成交候选人为中车广东轨道交通车辆有限公司。另外于

10

月

31

日招标

25t

轴重

8

轴

9600kW

电力货运机车。

2

)

货车:

铁总

10

月

28

日招标

C70E

型铁路货车,型号为

C70E

(

H

)

—

A

型铁路货车。

4

、产业链订单均明显增长

支撑

20

年业绩

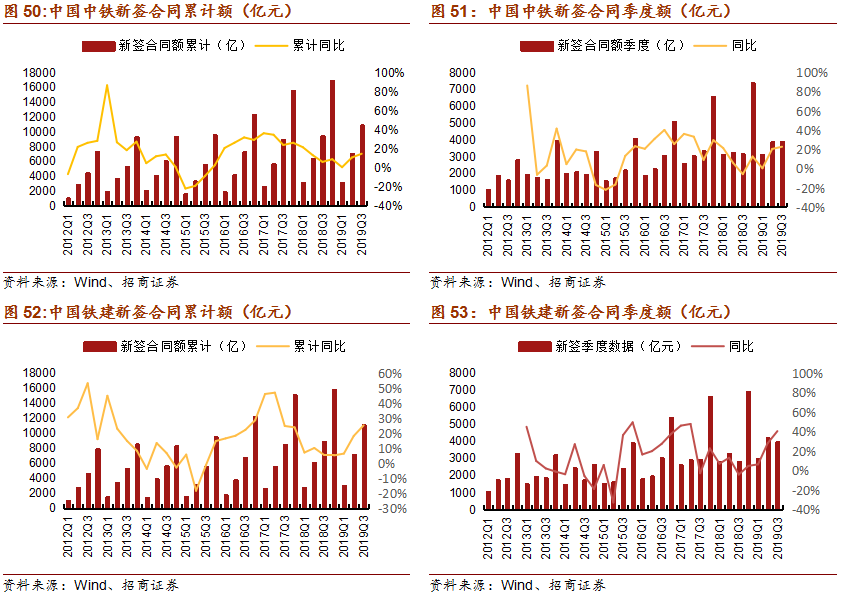

三大央企在手订单量进一步增加

。

1

)

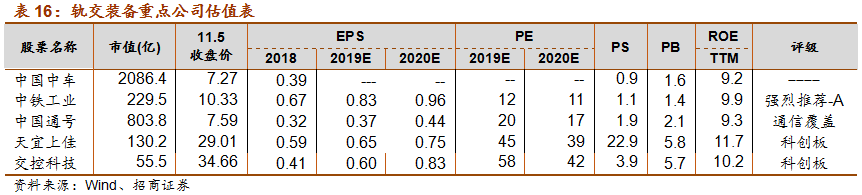

中国中铁:

前

3Q

累计新签订单总额

10896.80

亿元,同比增长

14.5%

,其中第三季度新签订单为

3883.40

亿元,相比第二季度涨幅

22.7%

,与同期相比增加了

0.07%

。除此之外,铁路工程新签订单累计额达

1490.00

亿元,同比增加

11.0%

,其中第三季度铁路工程新签订单为

481.40

亿元,与第一季度相比下降

2.0%

。

2

)

中国铁建:

前

3Q

累计新签订单总额

11152.34

亿元,同比增长

25.1%

,其中第三季度新签订单为

3965.37

亿元,相比第二季度下降

5.9%

,与同期相比增加了

40.3%

。除此之外,铁路工程新签订单累计额达

1471.62

亿元,同比增加

14.78%

,其中第三季度铁路工程新签订单为

490.59

亿元,与第二季度相比下降了

23%

,同比增长

7.9%

。

3

)

中国通号:

前

3Q

累计新签订单总额

475.1

亿元,同比增长

6.3%

,其中第三季度新签订单为

134.90

亿元,相比第二季度下降

49.2%

,与同期相比增加了

8.9%

。除此之外,铁路工程新签订单累计额达

211.90

亿元,同比增加

23.9%

,其中第三季度铁路工程新签订单为

47.3

亿元,同比增加

6.3%

。

5

、城市经济圈建设小高潮,城轨需求持续增大

随着

“

十三五

”

计划的深入与落实,经济的区域化建设成为了各省市的重中之重。同时伴随着经济增长,城轨交通建设对经济发展的拉动作用愈发明显。根据中国城市轨道交通协会的专题研究表明:城轨交通建设对

GDP

的直接贡献率为

2.6

,包括对上中下游产业间接带动作用在内的综合贡献率为

8.2

。即城轨交通建设投资

1

元,直接拉动

GDP2.6

元,最终拉动

GDP8.2

元。显著的经济增长使得城轨交通成为城市发展建设的至关重要一环。各大城市在逐渐形成以轨道交通为枢纽的区域性经济。

浙江都市圈新规划。

在国家发改委批复的《浙江省中长期铁路网规划修编

(2015-2030

年

)

》中,明确提及在浙江省杭州都市圈、宁波都市圈、温台城市群、浙中城市群建设都市圈城际铁路,线网规划包括

23

条线路、总里程

1413

公里。在各个方面需求的综合作用下,轨道交通的发展和轨道交通方面人才的培养将是浙江步入综合交通大发展时期的重要因素。

2018

年

11

月

23

日,《浙江省都市圈城际铁路二期建设规划环境影响报告书(简本)公示》显示,浙江省将开展都市圈城际铁路二期规划建设,新增城际铁路线路

9

条,线路总长

526.2

公里,设车站

115

座,这标志着浙江省都市圈城际铁路将达到

23

条。

广清一体化发展。

9

月

12

日

-10

月

12

日,根据《中华人民共和国城乡规划法》《广东省城乡规划条例》等相关规定,清远现将《广清轨道交通衔接概念规划》批前公示。此次规划的目标为:

40

分钟广清两地中心城区轨道直联;实现广清两地重点组团互联,构建

1

小时生活圈;建设互通互联、换乘便捷的广清轨道网。并在此基础上,建立一体化换乘系统,规划广清两地轨道交通衔接通道共计

7

条,其中城际轨道、城际铁路各两条。

在

“

十三五

”

的政策扶持下,在经济下行压力不断加重的背景下,城轨交通的持续发展是保持经济适度增长的重要力量。同时经济的发展也将反作用于城轨,推动城轨需要求量的扩大。