8月28日,

桃李资本合伙人郭西凡

先生

莅临

校长邦

2018LINK

教育发展大会现场,

给现场的教育者带来了他的精彩分享。

以下是郭西凡先生的演讲实录(略有删减):

所谓的一级,可以理解为还没有上市的公司,绝大部分再创业的公司都属于一级市场的融资。非常明显,2014年之前教育行业并不是很多人关注的行业,这跟当时投资的退出有很大关系,教育行业受政策影响非常大。当时投资退出的通道不是很畅通,没办法拿到相应的投资回报,所以投资不是很热。

从2014年开始,最主要的还是政策原因,当时A股兼并收购的通道打开,包括在线教育的这波热潮起来之后,就开始成为投资人非常关注的热点。所以看到,从2014年、2015年的时候,就开始出现了爆发性的增长,

预计在今年,整个的融资规模还是会稳中有升,就是这么一个状态。

另外一个角度去看整个的交易数字,我们发现

融资的数量在下降,但整体的融资规模没有下降。

细致去分析,实际上在融资的过程当中,投资人也越来越理性,

每一个赛道跑在前面的公司,头部企业更容易获得比以往更大的融资。但相对在创业期的时候,公司想拿到融资,其实难度变得更大。

所以,最近一年出现了非常多的企业大额的一级市场融资。

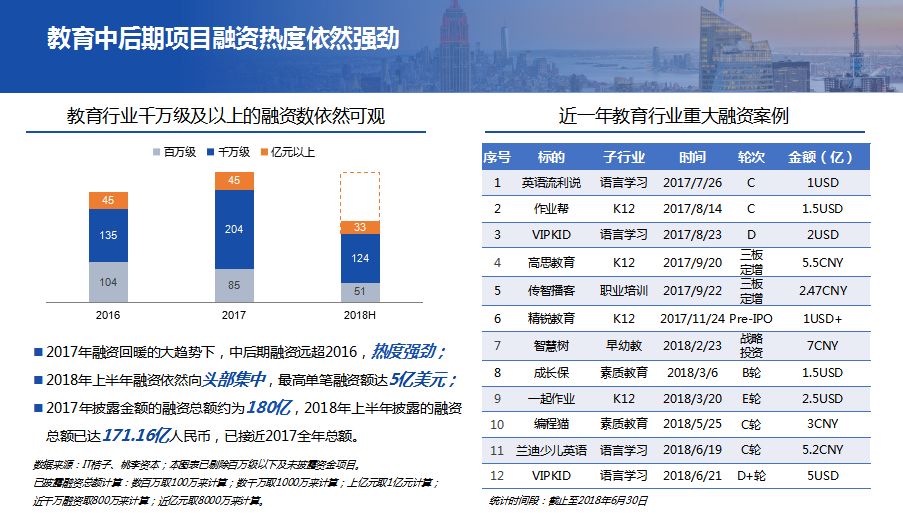

2018年上半年,整个一级市场的融资规模,实际已经接近了去年全年的融资规模,但大家普遍的感受是说,好像教育行业的融资并没有融的那么顺利,尤其是很多中小机构想融资的时候,感觉特别困难,这其实跟数据的反馈情况也一致。

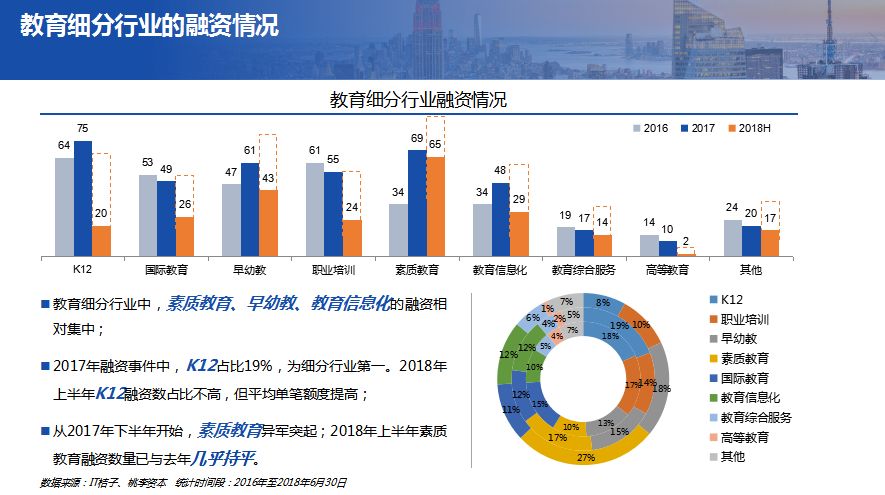

各个细分赛道,像K12、早幼教,这两个应该说是比较大的赛道,所以融资额、融资规模、融资事件都比较多。

从

2017

年到

2018

年,有一个最明显的赛道,就是素质教育,受到特别多投资人的青睐。

2017年的融资数量非常接近K12,今年素质教育的融资数量预计会超过K12,成为2018年最热烈的赛道。但这个赛道还是处于比较中小期的阶段,典型的公司还在A轮。也有几个公司走的比较快,有一家公司最近的估值可能会在5-6亿美金。素质教育越来越受到大家的关注。

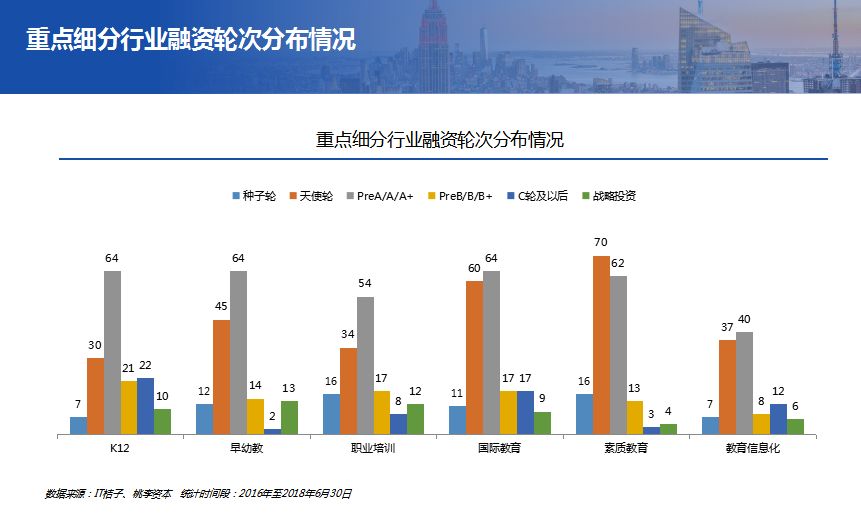

从融资的轮次来看,大部分的融资还是集中在

A

轮前后,过了

A

轮到

B

轮融资的时候,如果商业模式还没有基本定型,而且没有规范化的放量,那想拿到融资就极其困难。在

B

轮融资的时候,头部效应特别明显。如果不是这个赛道的头部企业,想拿到融资难度是极大的,也就是常常说的过了

A

轮死,融资融不到,这就是现在的市场情况。

所以,第一,

教育行业还是仍然非常受投资人关注的赛道,

这两年越来越多的基金都成立了专项基金投教育,但投资人明显更加理性。商业模式如果不能跑通盈利能力,他们会去验证,想拿到融资实际难度非常大。

第二,2018年上半年教育行业的融资,实际保持了非常热的状态,这主要是从融资规模上反映的,并不是融资事件反映的。

第三,

素质教育从去年开始,就已经成为了非常热的赛道,

拿到了非常多的融资。

第四,教育行业的融资经历了从美元基金主导到人民币基金主导,再到产业主导。现在我的判断是,

未来的一到两年之内,可能又会回到美元基金为主导的风格上。

美元基金的风格更偏重于投在线教育,更偏重于互联网的打法。像早期中国的互联网巨头,早期的融资都是美元基金,比如在美国上市,这是他们最主要的投资逻辑。这对一些线下机构来说不是特别好的消息,但这确实是客观事实,一级市场的融资大概就是这样。

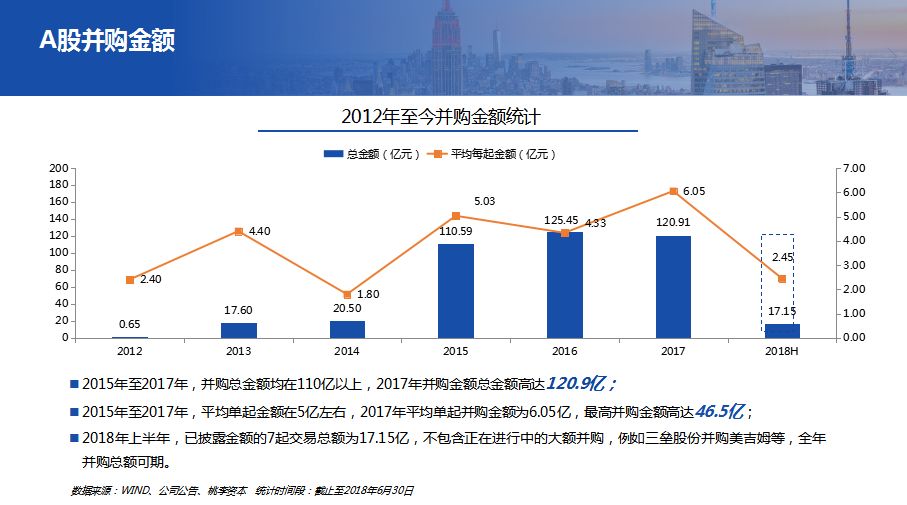

再看一下二级市场,

A

股的二级市场并购,实际比一级市场更早一点,因为它更透明、市场的敏锐度更高。从

2014

年、

2015

年开始逐渐增长,教育行业开始进入到视野,很多传统上并不是做教育的上市公司,开始在

2014

年的时候跨界收购了教育资产,做兼并收购。

2018

年我们预计的事件数量,应该还会在

20

起左右。

从总金额来看,实际二级市场的并购数量,上半年明显有所下降。今年上半年二级市场的并购,实际发生了

7

起交易,但整个融资规模非常大,就是并购的交易规模非常大,跟一级市场类似。

2014

年、

2015

年的时候,平均的交易规模在

4-5

亿人民币左右,一般来说并购的资产利润在两三千万上下,但今年这个规模公司的兼并收购数量非常少。今年在

A

股发生了一些并购,一般都是行业巨头。比如中公,这应该是一个百亿级的并购,交易在

40-50

亿人民币之间。大家都开始做一些相对非常成熟的行业龙头公司并购。

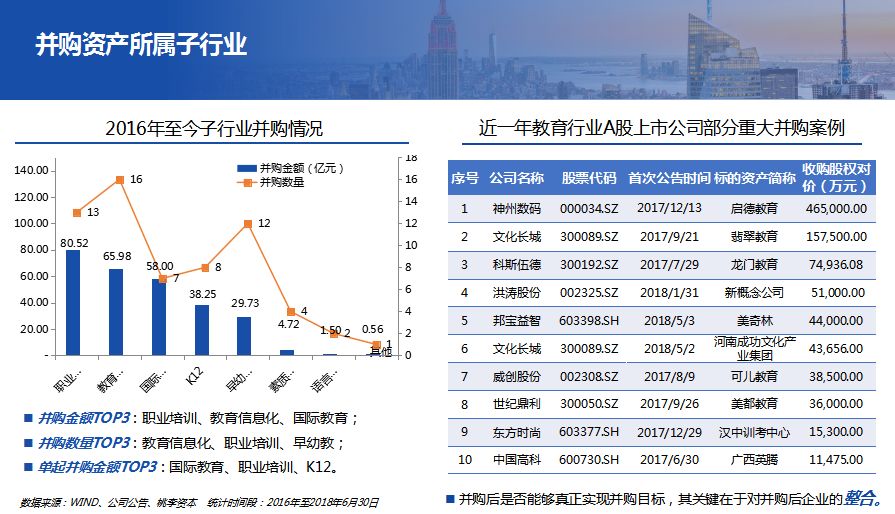

从并购的子行业来看,

职业教育、教育信息化应该是最多的两个赛道。

实际上

教育信息化

不是教育培训,更像教育科技公司。一般来说都是有限公司形式,所以兼并收购的时候不存在政策障碍,这也是很多上市公司跨界收购时最容易实现的。

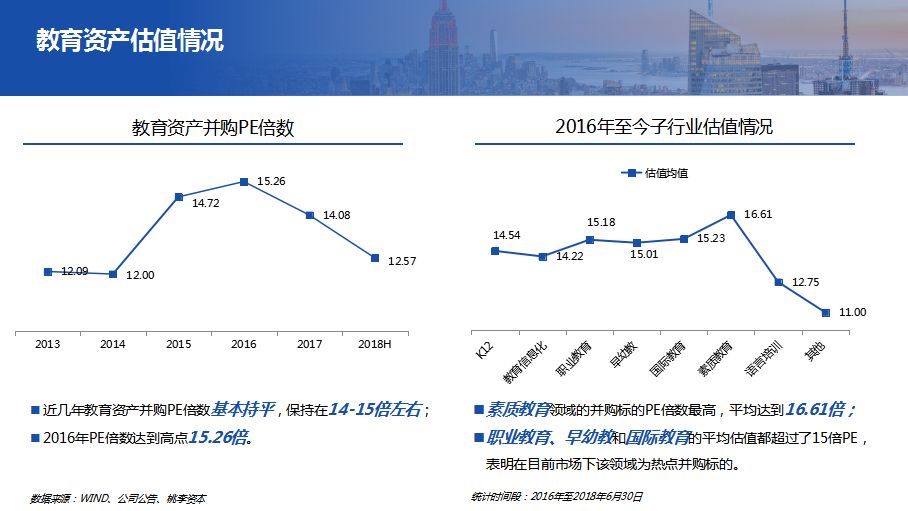

从二级市场的报价来看,这个能反映二级市场的行情。今年上半年,平均二级市场交易的估值已经下调,现在平均交易的价格在十二三倍左右,比2015年下降挺多。2015年平均的交易都在十五六倍,这其实也跟整个二级市场的估值体系回调有很大的关系。

其实现在A股的活跃度基本可以,但也是更偏向非常成熟的、细分行业龙头的资产。像中等规模的或者小一点的资产,实际二级市场并不是非常热。大额并购是增多的。最主要是二级市场的报价,现在已经开始有下调,基本平均就是在十二倍上下。