资管新规过渡期到2021年底结束,目前资管行业整改进度如何呢?作为本轮资管新规推进中重点行业的理财和信托,产品调整的进度和投资结构的变化又如何呢?理财子公司大量成立,相对于银行内部的理财产品管理,理财公司又有何不同特点?本文中我们将对此做详细梳理。

理财产品快速推进,但过渡期前全部完成整改依然面临挑战:

1)理财产品规模增加,结构分化。2020年存续余额25.86万亿,同比增长6.9%。银行机构19.2万亿,其中股份行和大型银行占比最多。理财公司6.7万亿,母行化转产品只数少、规模大。2)净值化转型推进,城商行和农商行转型加快。2020年净值型理财产品存续余额及占比继续上升,净值型产品数量占比最大的是城商行和农商行,而在2019年占比最大的是股份行和城商行。3)虽然净值型产品快速推进,但目前从规模上看依然有三成左右产品需要净值化,同时净值产品内部也存在部分通过同业借款嵌套非标的假净值产品,如果现金管理类产品办法落地,这部分产品可能面临重新整改,因而理财产品净值化依然面临艰巨的任务和挑战。

资管新规推进过程中,理财产品久期拉长、投资债券比例提升。

理财产品在资管新规推进过程中呈现如下特点:1)期限结构:长期限发行数量占比增加,1年期以上理财产品占比上升至一成以上,以更大范围得实现期限匹配;2)资产投资债券比例明显增加。银行理财投资债券资产增加至64.3%,非标占比下降至10.9%;3)杠杆率基本保持稳定,穿透后杠杆率在监管范围内波动。

相对于银行内理财管理,理财子公司产品管理也呈现出明显的特征:

1)理财公司产品更多投资债券。去年底,理财公司固定收益类产品占理财公司全部产品92.3%,高于全部理财产品7.9个百分点,理财公司投资债券资产占比64.5%,同样高于银行机构。2)理财公司产品投资权益类资产比重较低。理财公司投资权益类资产占总投资资产2.31%,低于全部理财产品2.44个百分点。但无论理财公司还是全部理财产品,混合类和权益类产品占比都较低。3)理财公司单只产品平均规模更大。我们推算去年底银行机构和理财公司单只产品平均规模分别为5.5亿和18.4亿。4)净值化程度更高。理财公司6.7万亿全部为净值型,而银行机构净值化程度约56%。5)封闭式产品期限更长。理财公司一年(不含)以上产品存续余额占封闭式产品余额比重高于行业水平42.2个百分点。6)开放式产品存续余额占比高。理财公司开放式产品存续余额占全部产品超八成,高于行业水平。

信托向主动管理转型,债券投资增加。

去年信托监管趋严,银保监会对资金信托、融资类信托和通道类信托均提出多项监管要求。严格监管下,单一资金信托减少,集合资金信托和管理财产信托增加。通道类业务规模回落,信托由融向投转型,去年下半年融资类信托减少1.59万亿,投资类信托增加1.19万亿,事务管理类信托减少0.39万亿。信托转向证券市场投资,债券增幅最大,去年4季度资金信托投向债券余额1.49万亿,同比增加20.9%,占资金信托余额9.15%,较2019年同期增加2.27个百分点。

风险提示:

资管产品整改不及预期;政策监管力度加强。

按资管新规执行计划,今年年末过渡期将到期,除一行一策之下,部分非标可能获得延期之外,其余大部分产品要整改到符合资管新规水平。那么到目前为止,资管行业整改进展如何,特别是本轮资管新规推进影响较大的理财、信托等行业,整改进展如何,在整改过程中,资产配置有何变化,本文中我们将对此做详细梳理。

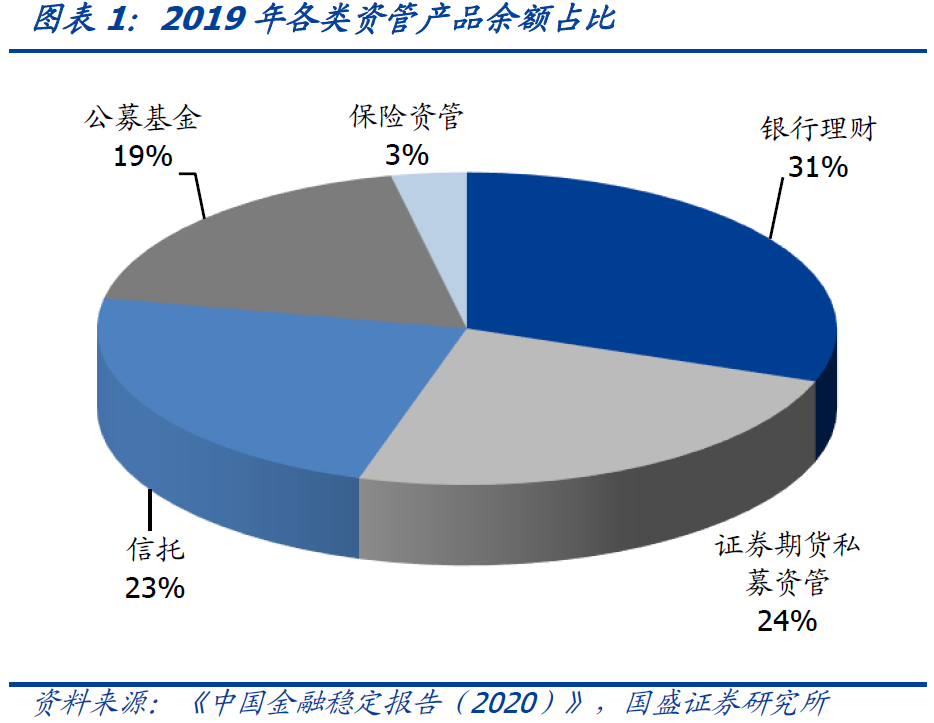

资管行业中,目前银行理财、信托、公募和私募是主体。

根据《中国金融稳定报告(2020)》提供数据,2019年末,金融机构存续资管产品募集资金余额79.4万亿,其中理财产品占比30.5%,而信托公司资管产品占比23.4%,两者占到半壁江山以上。而公募基金占比18.6%,证券期货及私募产品占比24.2%,两者合计占比在四成左右。由于公募和私募大多属于净值化产品,已经符合资管新规要求,受资管新规影响有限。而目前资管新规执行冲击更大的是理财和信托行业。

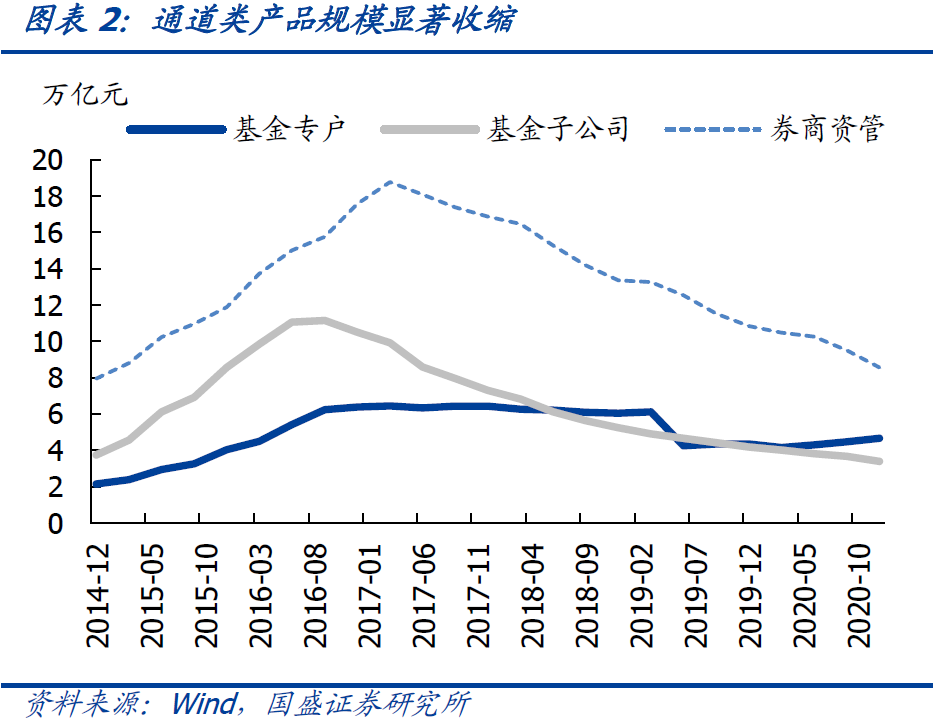

通道类业务大幅收缩,存量规模已经较为有限。

随着资管新规推进,通道类业务规模大幅收缩。截至2020年末,基金子公司规模已经收缩到3.39万亿,只有峰值时期11.1万亿的三成左右,按之前速度到2021年末将收缩到2.5万亿左右,存量规模已经较为有限。而券商资管规模也是从峰值时期的18.8万亿减少到20年末的8.6万亿,其中定向资管更是从16万亿以上减少到不足6万亿。专户规模也有收缩,从峰值时期6.5万亿下降到2020年末的4.6万亿。总体来看,通道类业务有大幅的收缩,所剩存量规模已经较为有限。

因此,从目前资管产品规模分布和符合资管新规的情况来看,这一轮资管新规推进主要影响的资管产品为理财产品和信托,因此,我们着重分析理财和信托在本轮资管新规推进过程中的资产规模、期限、投资资产分布等变化情况,并分析未来进一步的整改压力如何。

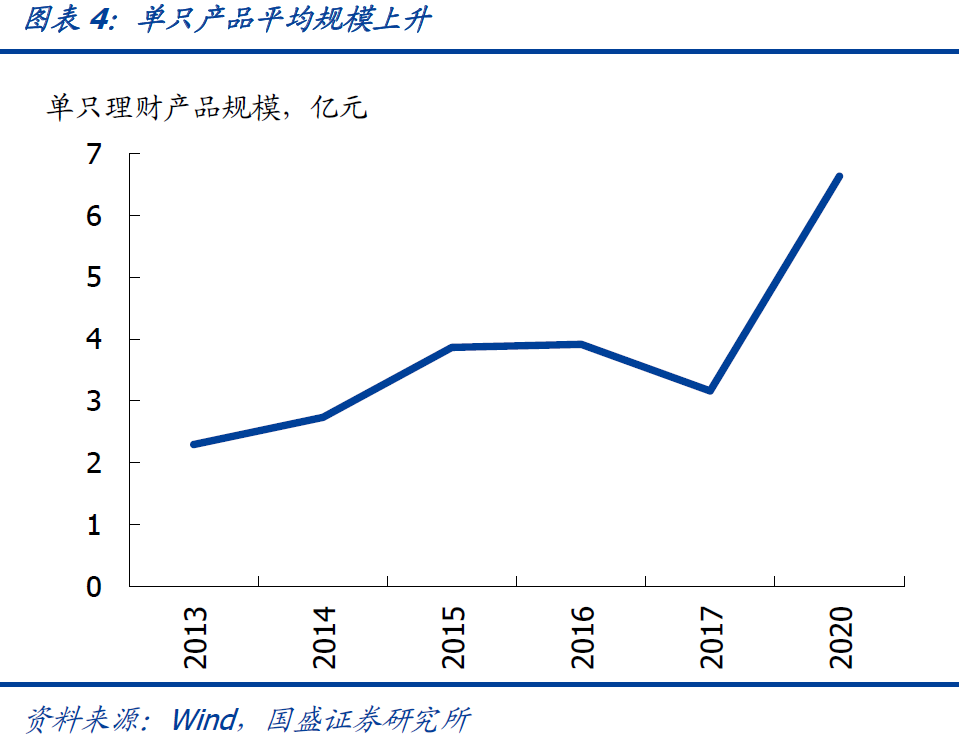

理财存续余额增长,单只产品规模上升。

2020年底,理财产品存续3.9万只,产品规模25.86万亿元,同比增长6.90%。银行业机构倾向于做大理财产品,单只理财产品的平均规模从2017年的3.16亿元上升到2020年的6.63亿元。

从结构来看,

就银行机构而言,

331家银行机构理财产品存续余额19.19万亿元,占比74.21%。其中,股份制银行、大型银行和城商行存续7.98万亿、5.97万亿、4.07万亿,分别占比42%、31%和21%;

就理财公司而言,

截至2020年底,24家理财公司获批筹建,20家已正式开业,理财公司存续余额6.67万亿,占比25.79%。理财公司存续3627只产品,2912只为自主发行产品,715只为母行化转产品,分别占比80.29%和19.71%。在6.67万亿存续余额中,自主发行产品占比39.31%,母行化转产品占比60.69%。

银行理财净值化转型稳步推进,净值型产品存续规模及占比持续快速增长。

通过对存量资产处置,老产品不断压降,存量资产整改取得较大进展。新产品余额有序增长,截至2020年底,净值型理财产品存续规模17.4万亿,同比增长59.07%。净值型产品占理财产品存续余额67.28%,同比上升22.06个百分点。从发行来看,净值型理财产品发行数量占比不断上升,从2019年1月的6.3%上升至2021年2月的44.5%,而非净值型理财产品发行数量占比不断下降。

城商行和农商行净值化转型加快。

截至2021年3月20日,国有行、股份行、城商行和农商行净值型产品数量占比分别为11.97%、37.75%、58.03%和42.52%。而在2019年底,净值型产品占比最多的是股份行和城商行,分别为33.03%和19.32%。从收益率来看,2020年以来,城商行和农商行理财产品预期收益率下降幅度加大,可能侧面反映城商行和农商行净值化在加速。

同业理财压降,资管嵌套投资下降。

截至2020年底,同业理财存续余额0.39万亿,同比下降53.86%。理财产品持有各类资管产品规模8.93万亿,同比降幅为4.7%,较资管新规发布前大幅减少25.71%。

期限结构方面,长期限发行占比增加,到期以短期限为主,期限错配缓解。

受疫情影响,2020年理财产品发行数量显著下降。

从发行数量结构来看,

虽然短期限产品仍然占有较大比重,但是占比已有大幅下降,3个月以下占比从2019年1月的40.82%下降至2021年2月的32.56%,在2020年11月曾达到28.26%的低点,而1年以上理财产品占比由2019年1月的3.69%上升到2021年2月的13.47%。产品期限延长,2020年新发行封闭式理财产品加权平均期限为228天,同比增加约30天。银行发行长期限产品增加,一方面为了提高收益率以吸引客户,另一方面是半年以上的定开型产品在符合一定条件下可以采用摊余成本法估值。

从到期分布来看,

到期产品以短期限为主,6个月及以下产品占绝大部分比重。短期限存续规模压缩,3个月(含)以下封闭式产品存续余额1529亿元,同比下降63.67%,仅占全部理财产品的0.59%。由此可见,期限错配问题得到较大缓解。

运作模式方面,开放式产品增加。

从发行数量看,封闭式产品数量占绝大部分比重,但占比略有下降,开放式产品发行略有增加。而从存续余额看,开放式理财产品占绝大部分比重。根据《中国银行业理财市场年度报告2020》,截至2020年底,开放式理财产品存续余额20.39万亿元,同比增长16.13%,占全部理财产品存续余额78.85%。封闭式理财产品存续余额5.47万亿,占比21.15%。

资产投资方面,银行理财投资债券资产增加,非标占比进一步下降。

截至2020年底,银行理财投向债券类资产余额为18.53亿元,占总投资资产比重为64.26%。而2019年非保本理财产品投资债券资产占比为59.72%,约15.67万亿。银行理财投资非标资产比重不断下降。截至2020年,银行理财投向非标资产余额为3.15万亿,占比10.89%。

投资以固定收益类为主,投资偏好稳健。

银行理财持有信用债占总投资资产的比重从2015年的25%上升至2020年的48%,而利率债占总资产的比重从2015年的4%上升至2020年的8%,占比较为稳定。值得说明的是,2019年债券占理财投资总资产的比重为59.72%,其中利率债(国债、地方政府债券、政府机构债券和政策性金融债券)占比8.05%,信用债(商业性金融债券、同业存单、企业债券、公司债券、企业债务融资工具、资产支持证券、QDII债券和外国债券)占比51.67%。而2020年债券占理财总投资资产的比重为64.26%,其中利率债(国债、地方政府债券、中央银行票据、政府机构债券和政策性金融债券)占比7.77%,信用债(商业性金融债券、企业债券、公司债券、企业债务融资工具、资产支持证券、外国债券(不含QDII债券))占比47.75%。因此,2020年利率债和信用债占比之和与债券投资占总投资资产比重不相等的原因可能在于,理财产品还持有同业存单和QDII债券等投资工具。但是理财产品投资债券的风险偏好下降。2020年底,理财产品持有评级为AA+及以上的债券规模达到11.48万亿,占信用债券持仓总规模的83.36%,同比上升2.15个百分点。

按中债口径托管数据来看,商业银行理财产品持有信用债和利率债占比差距并没有那么悬殊。

截至2020年12月,商业银行理财产品持有利率债(国债、地方政府债、政金债、政府支持机构债)共1.28万亿,同比增加24.05%,占比54.72%,较前一年增加4.72个百分点;持有信用债(商业银行债、企业债、资产支持证券、中期票据)共1.06万亿,同比增加2.65%,占比45.28%,较前一年降低4.72个百分点。而截至今年2月,信用债占比增至51.81%,利率债占比降至48.19%。

理财产品投资杠杆率较为稳定。

2018年9月银保监会发布《商业银行理财业务监督管理办法》,规定商业银行每只开放式公募理财产品的杠杆水平不得超过140%,每只封闭式公募理财产品、每只私募理财产品的杠杆水平不得超过200%。商业银行计算理财产品总资产时,应当按照穿透原则合并计算理财产品所投资的底层资产。截至2020年底,理财产品平均杠杆率为111%,杠杆率在监管范围内波动。

理财行业近年发生的核心变化是理财子公司的大量成立,这也是在资管新规要求之下,理财投资专业化的举措。那么在理财管理由银行内部转移到理财子公司之后,在产品管理、投资结构等方面有什么变化,随着数据的逐步完善,我们对此能够获得更为清晰的认知。

理财公司理财产品平均规模大于银行机构。

截至2020年底,银行机构存续理财产品35094只,存续余额19.19万亿,推算平均规模为5.47亿元。理财公司存续余额6.67万亿,存续3627只产品,平均规模为18.39亿元。

理财公司净值化程度高于银行机构。

2020年底,净值型理财产品存续规模17.4万亿,银行机构净值型产品余额10.73万亿元。而理财产品存续规模25.86万亿元,其中银行机构理财产品存续余额19.19万亿元,理财公司存续余额6.67万亿。因此可以推算,理财公司6.67万亿全部为净值型产品,而银行机构净值化程度约为56%。

理财公司封闭式产品期限结构总体长于银行机构。

理财公司封闭式产品期限较长,2020年底,理财公司存续的封闭式产品中,一年(不含)以上产品的存续余额占比78.4%,较行业平均水平高42.2个百分点。银行机构短期封闭式产品也有所减少,截至2020年底,银行机构3个月以内封闭式产品余额0.15万亿,较2018年4月底下降89.19%。但是从图中看,一年以上产品占比明显不足八成。

理财公司开放式产品存续余额占比高于行业水平。

截至2020年底,理财公司开放式产品存续余额占理财公司全部产品超八成,占比80.61%,高于行业水平。就行业来看,同期开放式理财产品存续余额占全部理财产品存续余额的78.85%。此外,

理财公司开放式产品存续余额中约六成为现金管理类产品。

现金管理类产品征求意见稿对现金管理类产品造成一定冲击,正式稿尚未出台,预计现金管理类理财产品整改将加大净值化转型负担。

理财公司投资固定收益类产品占比更高。

2020年底,理财公司投资固定收益类产品占理财公司全部产品的92.26%。而就全部理财产品而言,固定收益类理财产品存续余额占全部理财存续余额的84.34%,低于理财公司7.92个百分点,显示理财子公司管理更倾向于固定收益类投资。

理财公司投资债券比重更高。

截至2020年底,理财公司持有资产余额7.26万亿,债券占比64.54%,非标占比7.67%。而银行机构理财资金投资债券资产占比64.14%,低于理财公司。

理财公司理财产品投资权益类资产比重低于全部理财产品。

2020年底理财公司投资权益类资产占总投资资产比重为2.31%,而全部理财产品投资权益类资产占总投资资产比重4.75%。

“固收+”产品发展良好,权益类产品发展受限,债券仍是配置最主要资产。

资管新规将资产管理产品按照投资性质的不同,分为固定收益类产品、权益类产品、商品及金融衍生品类产品和混合类产品。银行“固收+”理财产品一般投资固定收益类资产占比不低于80%,因此银行“固收+”理财产品应主要被归类为固定收益类产品。理财公司和全部理财产品的固定收益类产品均占绝大多数比重,而且2020年底全部理财产品中固定收益类产品存续余额21.81万亿,同比增长15.65%。而另外两类产品来看,就理财公司而言,2020年底混合类产品占理财公司全部存续产品的7.47%,权益类产品占比0.27%。就全部理财产品而言,2020年底混合类理财产品存续余额3.97万亿,同比减少24.19%,占全部理财产品存续余额的15.36%,较2019年降低6.23个百分点。权益类理财产品存续余额0.08万亿,同比减少13.35%,占全部理财产品比重0.3%,较2019年降低0.04个百分点。可以看出,无论是理财公司还是全部理财产品,混合类产品和权益类产品占比都较低,债券仍是最主要配置资产。

从资金来源看,单一资金信托规模下降,集合资金信托和管理财产信托规模上升。

信托资产规模自2018年以来不断下降,截至2020年4季度,信托资产余额降至20.49万亿,同比降低5.17%。其中,单一资金信托资产余额降至6.13万亿,占比29.94%;集合资金信托和管理财产信托占比分别升至49.65%和20.41%。由此可见,单一形式的通道类业务减少。

从功能划分来看,通道类业务规模回落,信托由融向投转型,主动管理能力提升。

融资类信托规模持续压降,2020年一二季度融资类信托分别为6.18和6.45万亿,较2019年大幅增加。2020年6月,银保监会下发《关于信托公司风险处置相关工作的通知》,要求信托公司压缩通道类业务、融资类业务。在监管政策加强后,三四季度融资类信托分别降至5.95和4.86万亿,全年来看压降近万亿。事务管理类信托规模持续降低,2020年4季度降至9.19万亿,金融同业通道业务减少。而投资类信托规模在2020年四季度升至6.44万亿,占比进一步增加至31.46%。