1、业绩预告符合预期,成长加速逻辑得到验证

根据业绩预告,公司上半年归属上市公司股东的净利润在6902.58万~8495.49万元之间,同比增长30%~60%。增长的主要因素表现在:1)2018年上半年公司受益于光纤通信、半导体、军工等行业市场需求的快速增长。2)公司2017年末高新技术企业资格的获取,使得公司所得税率由去年同期25%变更为15%,所得税同比下降。简单回测税率一致下的同比口径,则今年上半年净利润同比增速为14.7%~41.2%,增速中值为27.9%,高于去年同期增速,业绩增长加速逻辑得到验证。

2、下游多领域市场需求驱动奠定成长基础,拓展加工领域打开行业天花板

电子信息、光学光源、航空航天等下游多领域的市场对高性能石英材料的需求持续旺盛,尤其在电子信息领域,半导体用石英材料增长趋势明显。公司继2011年通过TEL半导体材料认证后,又加强了与LAM、AMAT的合作,通过产品认证的规格不断增加,目前已达到20余种,不断稳固公司在国内半导体配套石英行业的领先地位。我们认为,未来在产能持续扩张的基础上,下游多领域的市场需求将带动公司收入的快速提升,奠定未来成长基础。此外,公司通过收购上海石创向毛利率更高的深加工领域拓展,积极开拓高精度光学加工和半导体市场,打开向下游延伸的空间。突破公司原有石英材料的市场局限,打开行业天花板,对应行业规模进一步拓展到80-100亿。

3、

投资建议:稳健白马雏形初现,低估值成长加速,继续维持强烈推荐评级

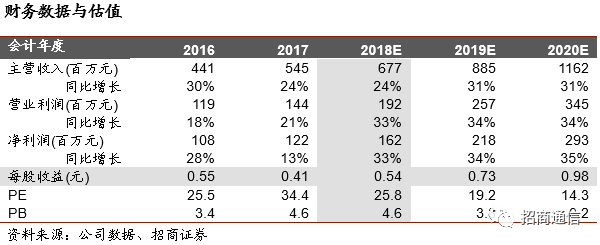

受益于下游多领域高景气推动和深加工领域的拓展,公司业绩有望加速增长。预计2018-2020年净利润分别为1.62亿、2.18亿、2.93亿,对应PE分别为0.54元、0.73元、0.98元,对应当前股价PE分别为25x、19x、14x,维持公司“强烈推荐-A”的投资评级。

风险因素

:

产能释放低于预期、行业发展放缓、市场开拓受阻

。