关于停售的

几个问题

:

1、

对,守卫者1号确实要停售了,截止到本月底2月28号,3月1日就不卖了,没啦。

2、

产品停售对保险公司来说是家常便饭,多少年了,都是保险公司常用的促销手段(不过这次还真不是)。我早就麻木了,大家也别太当回事儿。好产品是永远层出不穷的。

3、

觉得守卫者1号符合自己投保需求的,

本来就想买的,那就赶紧买。本来没想买的,也不用因为要停售了就非去买

,别自己给自己搞饥饿营销那一套。

(延伸阅读:

那些年我们经历过的保险套路

)

4、

守卫者1号是个长期重疾险,只要投保成功,保障期间不是终身就是到70岁,以后每年按时交保费就行了,

不存在续保的问题

。只有短期险才需要续保,比如大部分的百万医疗险。大家不要搞混了。

5、

已经买完守卫者1号的,更不用管它停不停售,跟未来的理赔没有任何关系。忧心忡忡问我要不要退保的同学,你也是想太多了。这边还一堆人急着在停售前去买呢。

6、

这次停售,不仅仅是守卫者1号一个产品。主要是因为百年换了爸爸以后,整体的经营策略就会发生变化,未来业务主线会回到个险,所以线上这些相对激进、相对「没利润」的产品都会逐渐停掉。

7、

百年这一操作,我一点不意外。你看全国那么多保险公司,要么传统业务为主,要么主打线上,像百年这样相对传统经营的中型保险公司,能在互联网保险这块杀的这么猛的,唯独百年自己一家。

反正对我们消费者来说,只要

有国家的保险风险监管体系兜底

,说句不好听的,保险公司自己赚不赚钱,什么经营策略,真的跟我们没有什么直接关系。只要有好的产品、合适的产品、完善的服务,买就完了。

守卫者1号停售具体信息:

1、下架时间:2019年2月28日24:00

2、人工核保系统将于2月26日晚24时关闭,此后的人工核保将不再受理。

3、2月26日前提交的人工核保单,若核保通过的,需在28日晚24:00前完成投保;若核保要求补充资料的,需在28日

12:00

前完成资料的补充,以确保能在下架前完成投保;

4、人工核保结论为通过,但未能及时投保的,商品下架后将不能投保,亦不支持个案追溯。

守卫者1号的测评在此:

守卫者1号:分组多次重疾险又优秀了一点

时间上自己把握好,有问题留言或者咨询页面顾问。

没了守卫者1号,有什么同类型产品可以替代?

先说一下,大家有个心理预期。

守卫者1号之所以优秀,两个原因:

1、保障责任全面合理。2、价格便宜。

第一条,很好复制。

但是第二条,别的保险公司会不会做到同样的费率,我个人认为,比较难。百年去年这套打法,不太容易复制。守卫者1号的费率,也不是一个「正常」的费率。

所以,未来的类似产品,责任只要不比守卫者1号差的,费率基本上会贵一些。或者说,比守卫者1号还能再便宜点的,保障责任也肯定是有所减少。

当然也备不住哪家公司再发疯。反正沟通下来,短期内暂时没有能百分百替代的产品。

花多少钱办多少事儿,合理。

买了就买了。没买的,拖延症大家都有,也不用怕没有选择。

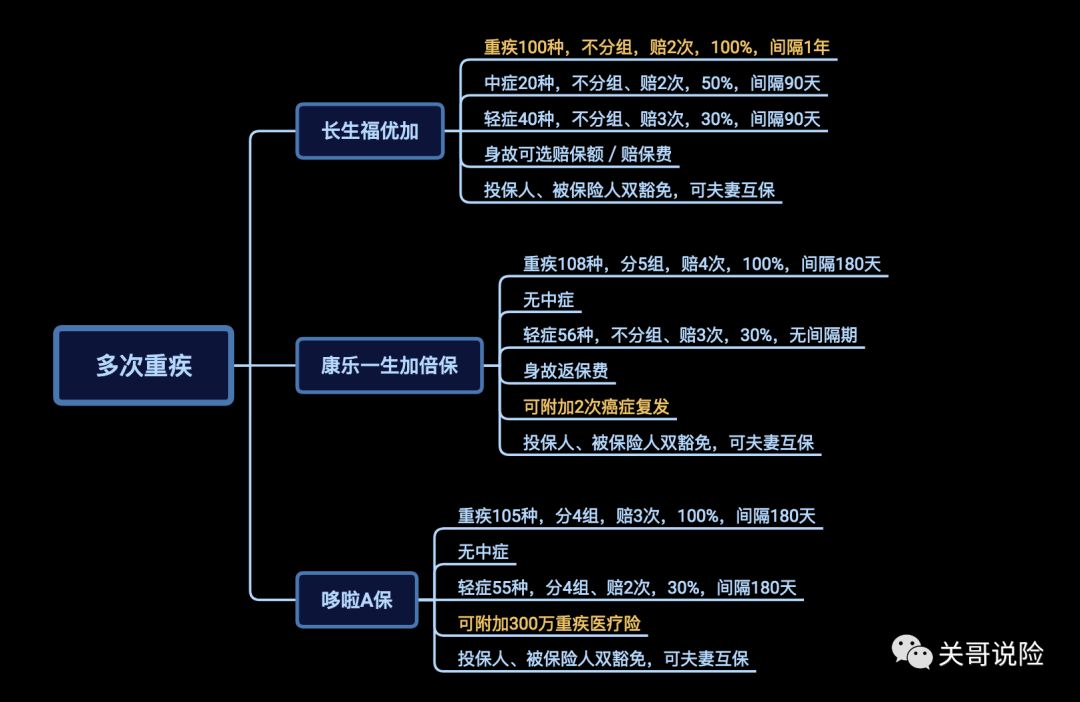

我趁机整理了一下多次重疾,这三个是我觉得目前可以同步考虑的。

(带上守卫者1号用来对比)

点击看大图

【长生福优加】

作为这里唯一的「不分组重疾」,从长生福升级而来,增加了「投保人豁免」和「中症」。

同时身故责任可以选择「返保额」和「返保费」两种,后者的费率能降下来不少。

但是30年缴费还是被长生人寿的精算給否了。

所以,预算充足的请选【长生福优加】。

长生福测评:

产品测评 | 不分组的多次重疾险

【康乐一生加倍保】

和守卫者1号高度相似,而且基础保费更便宜一些。等守卫者1号真的下架了 ,这个是个不错的代替品。

而且

全国地址都可以买。

差距是:身故责任不是赔保额,而是返还所交保费;同时轻症的赔付3次都是30%,不会增加。

至于重疾赔4次还是赔5次,根本不重要。

同时这个产品有一大特色,可以附加一个【恶性肿瘤复发和持续保险金】:

确诊癌症满三年,癌症还没好,或者复发或转移了,可以再赔付一次重疾保额。再满三年还是这样,再赔一次。

比如我买完50万康乐一生加倍保,附加了这个保障。过了几年,第一次查出有恶性肿瘤,先赔我50万。过了三年我还没治好,再赔我50万。再过3年又转移了,还赔50万。

一共最多赔150万。

当然这个附加险本身成本也不低,加上去以后,费率快赶上长生福了。

对癌症复发特别担心的,可以选这个。

【哆啦A保】

这个就不用多说了,多次重疾的领头羊。

对癌症不敏感,同时希望身故责任是赔付保额的,选这个就好。

不过我也想说,弘康人寿啊,是不是该出点新产品了,也太稳了吧。

哆啦A保测评:

说险种|两款优秀的多次赔付重疾险

2分钟知道核保结果,「哆啦A保」智能核保上线啦!

哆啦A保可以加投保人豁免了,旧保单也可以

再换一种方式总结一下:

说完了,产品链接去点左下角「阅读原文」,有问题留言区见,祝大家过个愉快的周末。

这是替你把好产品关的的公众号

@关哥说险

(ID:ggshuoxian),停售很正常,所有产品最终都会停售,洗洗睡吧。记得点好看并转发哦。

本周文章:

读者来稿 | 健康告知不通过,他半年减肥58斤