核心观点

板块整体实现高速增长,研发与市场投入加大

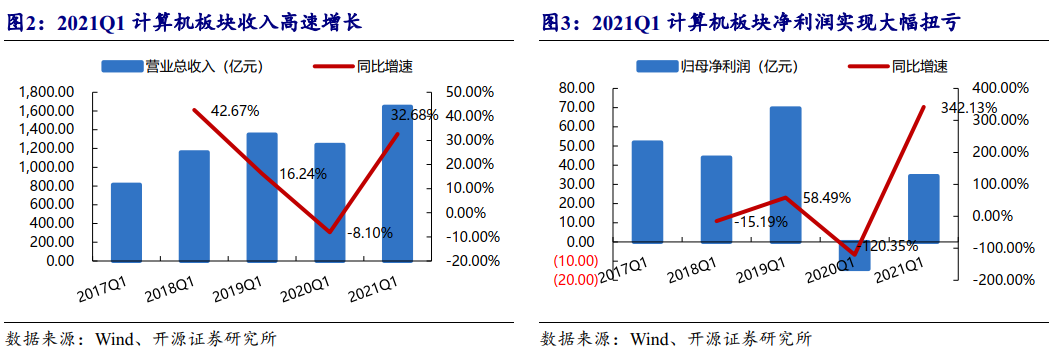

截至2021年4月30日,计算机板块公司一季报披露完毕,按照整体法统计,2021Q1计算机板块268家上市公司共实现营业总收入1645.13亿元,同比增长32.68%,较2019年同期增长21.93%,近两年复合增长率为10.42%。实现归母净利润34.31亿元,同比扭亏为盈,较2019年同期下滑50.73%。利润增速低于收入增速,我们判断主要由于板块销售费用及研发费用增加所致。

云计算持续高增,网安与信创加速向好

考虑到计算机

Q1

收入在全年的占比比较小,而费用更趋近于平均发生,大多公司

Q1

的净利润为负,因此我们仅对板块收入增速进行分析。根据我们对计算机板块主要细分领域的划分,

2021Q1

收入增速靠前的细分领域依次为军工信息化、信创、智能网联汽车、网安,增速(中位数)分别为

165.32%

、

75.25%

、

62.07%

、

60.68%

。

基金对计算机板块的持仓比例明显回落

根据

Wind

数据统计,

2021Q1

基金对计算机行业股票的持仓比例为

2.98%

,与

2020Q4

相比明显下降。在所有一级子板块中,计算机板块持仓市值排名第十。基金前十大重仓股为深信服、广联达、恒生电子、金山办公、中科创达、用友网络、宝信软件、柏楚电子、科大讯飞、卫宁健康。

投资建议

(

1

)

网络安全

:

继续重点推荐绿盟科技、深信服、安恒信息、奇安信、启明星辰、美亚柏科、迪普科技、拓尔思等;其他受益标的包括天融信等。

(

2

)

云计算

:推荐金山办公、用友网络、广联达、福昕软件、泛微网络、致远互联、万兴科技,其他受益标的包括浪潮信息、新开普、石基信息。

(

3

)

产业互联网

:推荐国联股份、中控技术、中望软件、鼎捷软件、宝信软件、赛意信息、朗新科技等。

(

4

)

信创行业

:推荐中国长城、中科曙光、金山办公、华宇软件、超图软件;其他受益标的包括中孚信息、神州数码、中国软件、诚迈科技等。

(

5

)

智能网联汽车

:推荐道通科技、中科创达;受益标的包括德赛西威、千方科技等。

(

6

)

军工信息化

:推荐淳中科技、航天宏图,其他受益标的包括中科星图。

(

7

)

金融

IT

:受益标的包括恒生电子、长亮科技、宇信科技、神州信息、顶点软件、同花顺。

(

8

)

医疗

IT

:推荐卫宁健康、创业慧康、久远银海,其他受益标的包括思创医惠、万达信息

。

风险提示:

上游行业

IT

支出不及预期;疫情影响全年业绩;人才流失风险

。

1.1、

软件业务收入与净利润

实现恢复性高速增长

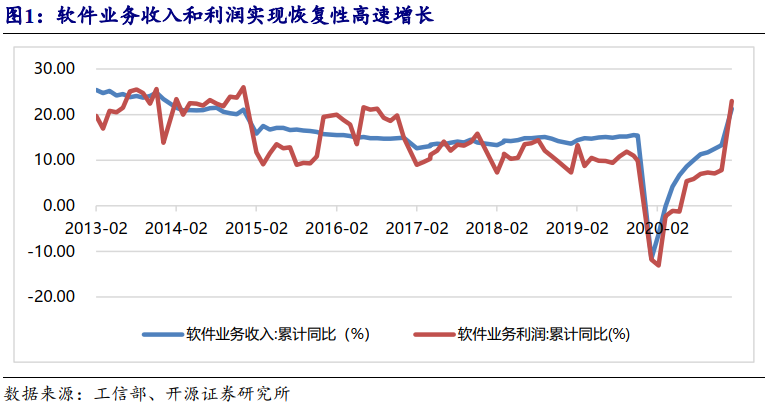

软件业务收入和利润实现恢复性高速增长。

根据工

信部数据,1-2月,我国软件业完成软件业务收入10063亿元,受2020年同期基数较低影响,业务收入同比增长达21.3%,近两年复合增长率为3.6%。全行业实现利润总额1260亿元,同比增长23.0%,为近年来同期最高水平,近两年复合增长率为4.2%。

1.2、

收入高速增长,

市场投入及研发投入加大

2021Q1计算机板块营业总收入同比增长32.68%,归母净利润大幅扭亏。

截至2021年4月30日,计算机板块公司一季报披露完毕,我们对主要财务数据进行梳理。按照整体法统计,2021Q1计算机板块268家上市公司共实现营业总收入1645.13亿元,同比增长32.68%,较2019年同期增长21.93%,近两年复合增长率为10.42%。实现归母净利润34.31亿元,同比扭亏为盈,较2019年同期下滑50.73%。利润增速低于收入增速,我们判断主要由于销售费用及研发费用增加所致。

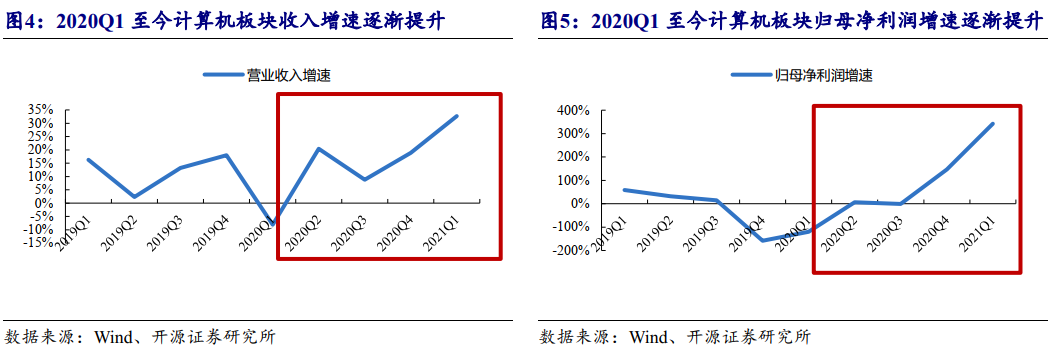

2020Q1至今计算机板块收入和净利润增速逐渐提升。

从季度间同比增速的变化来看,2021Q1板块收入和净利润增速较2020Q1-Q4有更为明显的提升,我们认为疫情影响已经基本消除,行业逐渐回归至正常增长轨道。

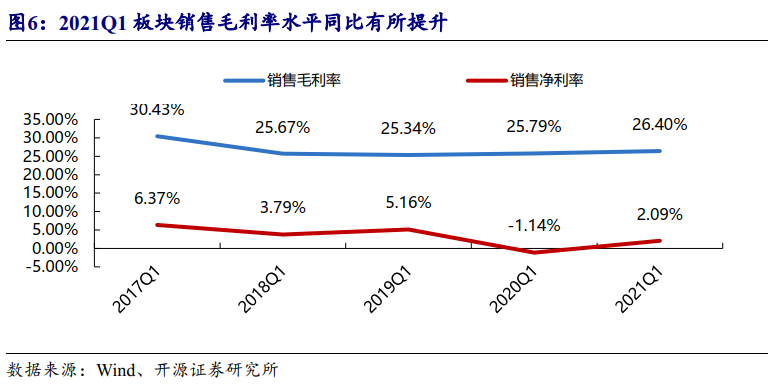

2021Q1板块销售毛利率水平同比有所提升。

2021Q1板块毛利率为26.40%,较2020年及2019年同期均有所提升;板块净利率为2.09%,同比大幅提升,较2019年同期下滑3.05个百分点。

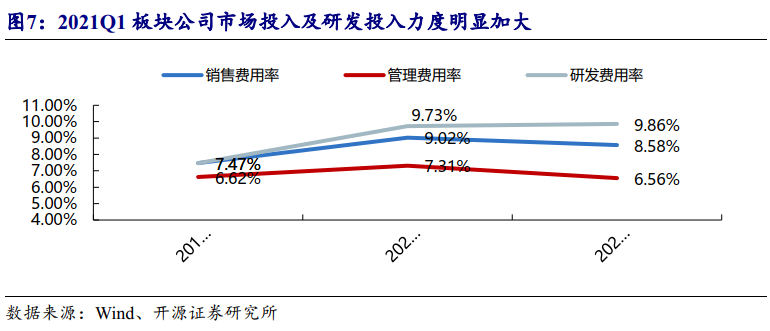

2021Q1板块公司市场投入及研发投入力度明显加大。

具体来看,2021Q1板块销售费用率为8.58%,同比下降0.44个百分点,较2019年同期提升1.11个百分点;管理费用率为6.56%,同比下滑0.75个百分点,较2019年同期下滑0.06个百分点;研发费用率为9.86%,同比提升0.13个百分点,较2019年同期提升2.39个百分点。由于2020Q1受疫情影响表观费用率呈现一定程度失真,若与2019年进行对比,可以发现2021Q1计算机板块公司市场投入及研发投入力度明显加大。

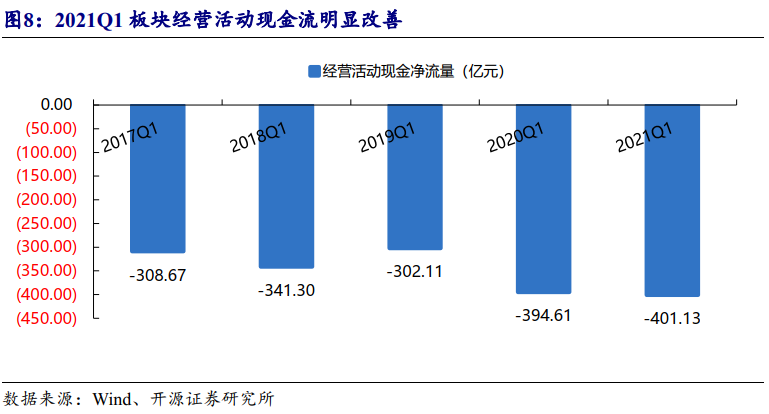

2021Q1板块经营活动现金流基本稳定。

2021Q1板块经营活动产生的现金流量净额为-401.13亿元,与2020Q1基本持平,较2019Q1有所下降。

2、

军工信息化、车联网、信创及网安、工业软件等细分板块收入增速尤为亮眼

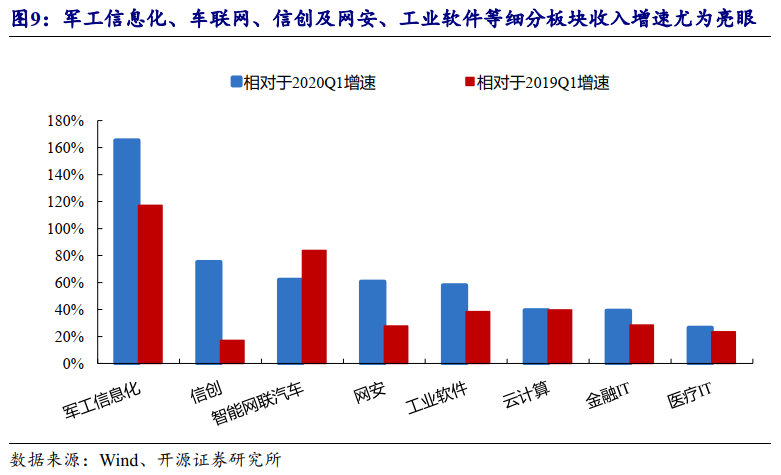

考虑到计算机Q1收入在全年的占比比较小,而费用更趋近于平均发生,大多公司Q1的净利润为负,因此我们仅对板块收入增速进行分析。根据我们对计算机板块主要细分领域的划分,2021Q1收入增速靠前的细分领域依次为军工信息化、信创、智能网联汽车、网安,增速(中位数)分别为165.32%、75.25%、62.07%、60.68%。

网络安全:

新一轮信息化建设浪潮下网络安全有望实现与信息化“同步规划、同步建设”。同时,等保2.0、网络安全攻防实战化演练等合规性持续催化,行业有望保持高景气。2021Q1大多网安公司业绩符合、甚至超出市场预期。例如,安恒信息收入同比增长近58%,较2019年同期增长近127%;深信服收入同比增长79%,较2019年同期增长70%,近两年的复合增速远高于同行业平均水平。

信创行业:

历经前期项目试点,2020年开始各地信创项目大面积铺开,已经步入业绩兑现期。2021Q1信创板块内公司的收入已经表现出较大弹性,中国长城2020Q1营业收入同比增长178%,中孚信息收入同比增长296%,东方通收入同比增长489%。

云计算:

线上化需求激增、新基建建设加速等多重因素驱动下,中国云计算市场有望保持强劲增长。2021Q1板块内公司业绩表现依旧亮眼,金山办公2021Q1实现营业收入7.73亿元,同比增长107.74%,实现归母净利润3.07亿元,同比增长178.65%。

工业软件:

国内工业软件尚处于高速发展期,同时得益于下游企业生产经营的恢复,工业软件板块实现高速增长。其中,中控技术2021Q1收入同比增长146%,中望软件收入同比增长52%。

智能网联汽车:

汽车产业的“网联化”“智能化”“共享化”电动化”已经成为大势所趋,智能网联汽车渗透率不断提升,产业生态逐渐丰富。中科创达2021Q1收入同比增长约79%,德赛西威收入同比增长78.3%。

军工信息化:

2021年是“十四五”的开局之年,也是国防和军队现代化新“三步走”起步之年,军工信息化建设需求有望加速释放。淳中科技2020Q1新签订单较2019年同期增长62%、较2020年同期增长98%。而航天宏图和中科星图2021Q1收入同比317%和165%,业绩表现尤为突出。

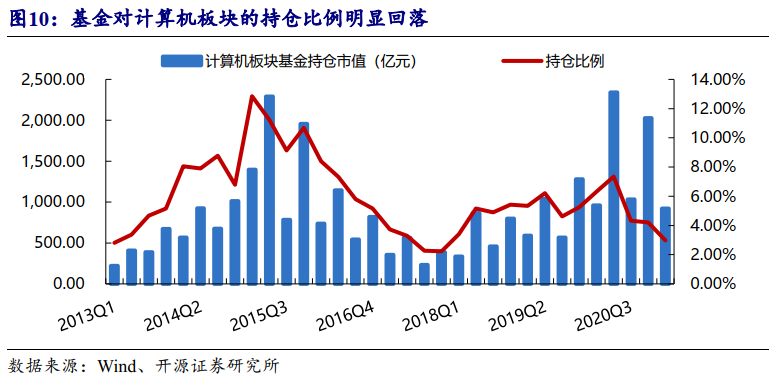

板块的基金配置比重为2.98%,在所有行业中排名第十。

根据Wind数据统计,2021Q1基金对计算机行业股票的持仓比例为2.98%,与2020Q4相比明显下降。在所有一级子板块中,计算机板块持仓市值排名第十。

2021Q1计算机板块基金前十大重仓股为深信服、广联达、恒生电子、金山办公、中科创达、用友网络、宝信软件、柏楚电子、科大讯飞、卫宁健康。