2021年沪指3700的时候,一个网友手里面有100万,重要的是这钱是明年购房的首付款,看着基金最近半年涨的好,就问还能不能买股票型基金呢? 答案是当然不能!

因为现在的100万买了股票型基金,明年买房交首付的时候,这100万到底是120万还是80万就不一定了!

其实,作为投资者都怕亏钱!有人说

回撤是衡量投资者的痛苦指数

,什么是回撤呢?就是净值从最高点(向后推移)跌到最低点的幅度,例如基金从2.00块钱的最高净值跌到1.50块钱最低净值(然后开始反弹),这个过程亏了0.5块钱,回撤就是-0.5块钱除以2.0块钱等于-25%,也是净值从最高点跌到最低点的跌幅。

如果基金净值回撤-5%估计大多数都会感觉到疼了,回撤-20%估计是大多数投资者可以忍受的极限了,如果突破这个极限很多投资者就无法忍受,接着就是在市场底部交出带血的筹码,然后市场之后的飙涨跟自己没什么关系了,这是一种什么感觉呢?非常痛苦,大家可以回想一下2018年!

怕亏钱?如何控制回撤,我的经验是!

“只涨不跌”的高收益与低风险是不兼容的,所谓的控制回撤就是控制其实投资者心情,

在投资之前就要把资产按不同的目标进行分类,并且区别对待投资不同资产,首先通过资产配置控制回撤,然后在通过优选管理人进一步控制回撤:

(1)生钱的钱:

这部分钱目标是长期增值,例如望京博格自己投资偏股型基金部分都是养老金,是为自己退休之后准备的 ,这部分都是(至少三年以上的)长期资金。我自己的目标收益是年化15%,已经快五年的绿巨人组合目前年化是14%,其他几个组合收益也都超过这个目标了,其中重要原因就这波投资开始于2016年,并且在2018年市场底部囤积了大量便宜的筹码。这部分钱如何控制回撤呢?首先,完美的回撤就是择时“市场涨的时候满仓、市场跌的时候空仓”,但是完美的幻想在现实世界或许根本不存在,望京博格控制回撤方式就是跨市场投资,通过基金在A股、港股、美股配置中国企业。

(2)求稳的钱:

截止2021年2月19日,

沪指差不多3700点了,牛年开年的两个交易日给投资者留下的印象就是波动与震荡,让我不禁想起西班牙的斗牛表演。

过年的时候亲朋好友问题的也是年后还能不能买基金了? 有时候,望京博格也在想,现在入场的投资者如果把全部资金按照“生钱的钱”的方式投资似乎风险很大,因为他们没有在市场底部拿到便宜的筹码。

无论如何沪指3700点投资股票型基金的风险收益性价比一定没有沪指3000点时候高,

对于大多数普通投资者在这个点位最优的办法就是大部分资金投资债券基金、小部分资金投资股票基金,这样做的优势就是市场涨的时候股票基金仓位可以获取超额收益,市场不好的时候债券基金的收益可以提供安全垫控制回撤。

(3)要花的钱:

什么是要花的钱,例如每个月要按时还房贷、车贷啥的,还有给孩子交学费,购置家里面的柴米油盐的钱。 但是每个月发工资的日子并非是还还贷款的日子,例如两者相差十几天。望京博格的做法就是买货币基金赚一天利息算一天。例如,南方货币通在2020年收益低的时候7日年化是1.5%左右,一万块钱每天赚0.4块钱左右,最近7日年化收益回升到2.5左右,一万块钱每天赚0.7块钱左右了,有生于无!

求稳的钱买什么?

求稳的钱必须采用股票与债券配置的方式,但是市场行情瞬息万变,再者目前全市场各类基金(股票型、混合型、债券型、货币型)有7000+只基金,如何从中根据市场估值水平选取不同类型的基金进行配置呢?想想这个问题,望京博格自己都觉得上头啊,估计大家也会头疼!

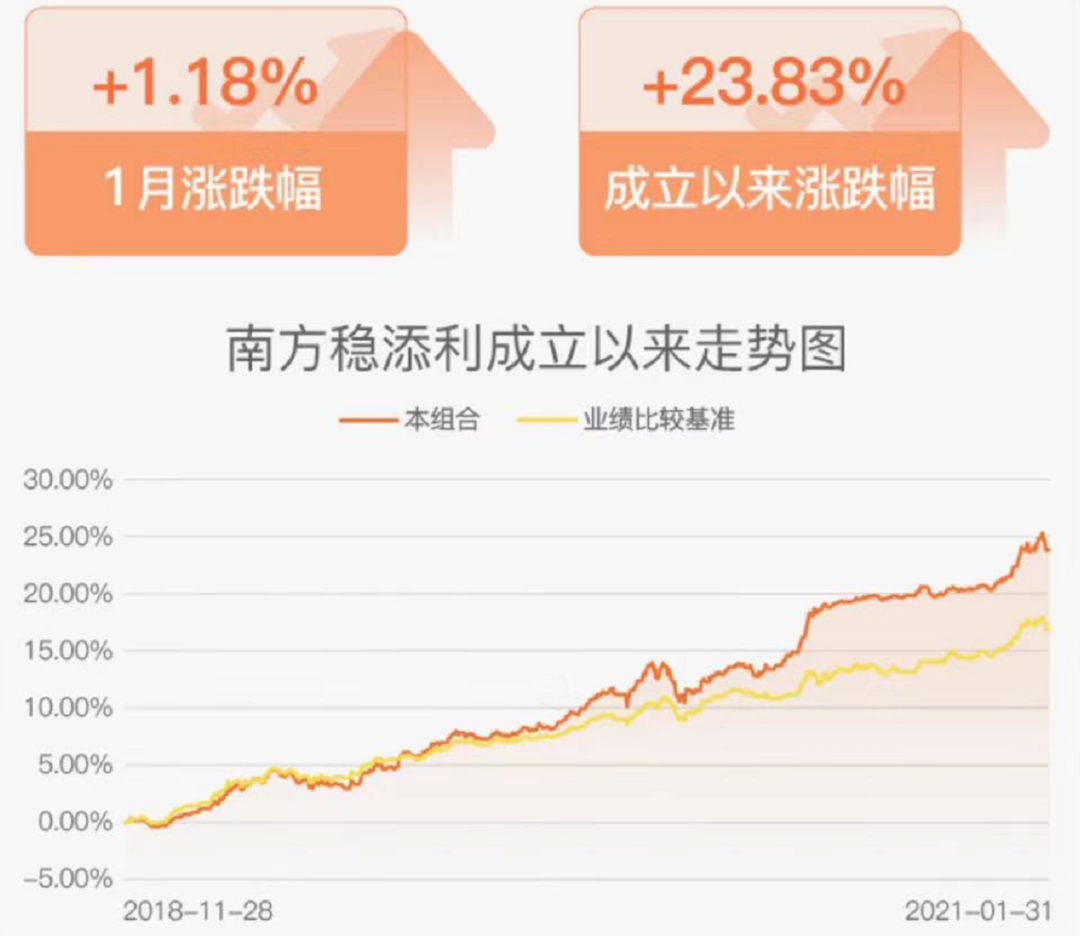

正在犹豫的时候,看到理财通的“一起投”里面有一个专门应对“求稳的钱”的南方稳添利,

从2018年11月份到2021年1月份累计收益为23.83%,再直观点就是在2年2月左右的时间里面收益为28.38%,过去两年每年超过10%的,

应该是受益组合中的股票仓位。