■

事项:

1

)公司发布2017年第三季度报告,前三季度累计实现营业收入86.35亿元,同比增长72.29%;其中第三季度实现营业收入36.51亿元,同比增长74.37%。前三季度累计实现归属于上市公司股东的净利润8.66亿元,同比增长67.64%,扣非后同比增长107.93%;其中第三季度实现归属于上市公司股东的净利润3.99亿元,同比增长81.47%,扣非后同比增长82.73%。前三季度实现EPS0.32元。2)公司预计2017年度归属于上市公司股东的净利润变动区间为19.43亿元(50%)—23.32亿元(80%)。

■

前三季度营收及归母净利润持续高增,Q3业绩增速再创年内新高:

公司2017Q1-Q3实现营业收入86.35亿元(同比+72.29%),已超过公司2016年全年营收85.64亿元。从公司既往营收季度性分布比例来看,Q4营收占全年营收的比例约处于30%-40%区间,由此我们估算公司2017年全年营收或可达125-145亿元区间。分季度看,公司2017Q1、Q2、Q3单季分别实现营收12.29亿元(同比+63.39%)、37.55亿元(同比+73.36%)、36.51亿元(同比+74.37%),前三季度营收均实现了同比较快增速。

净利润方面,

公司2017Q1-Q3实现归属于上市公司股东的净利润8.66亿元(同比+67.64%),相当于公司2016年全年实现归母净利润12.96亿元的66.82%。分季度看,公司2017Q1、Q2、Q3分别实现归母净利润-0.35亿元(同比+47.35%)、5.03亿元(同比+38.20%)、3.99亿元(同比+81.47%),Q3归母净利润同比增速显著提升。考虑到2016Q3申能环保贡献归母净利润或约0.36亿元(公司2016H2合并申能环保归母净利润约0.72亿元,假设Q3、Q4平均确认),如剔除16Q3申能环保贡献实现同口径比较,可推算出公司17Q3单季归母净利润增速或实际应达到116.85%。

■

毛利率环比有所下降,资产减值损失同比增加较多,经营性净现金流达到上市以来同期最好水平:

公司三季报综合毛利率达到29.93%,较去年同期提升了1.06个pct,但较今年一季报(32.11%)及中报(31.94%)均有所下降。

期间费用方面

,公司三季报期间费用率为13.45%,较去年同期降低了2.11个pct,较2017年中报降低了1.27个pct,其中销售费用同比增加129.71%主要为苗木销售增加运费所致;管理费用同比增加55.86%主要为业务规模扩张导致费用增加所致。

净利率及ROE方面

,公司三季报销售净利率为10.54%,同比降低了1.02个pct,但较今年一季报(-1.05%)及中报(10.32%)均有所提升;ROE(加权)为9.04%,同比提升了1.1个pct。

资产减值方面

,公司前三季度资产减值损失较上年同期增加1.87亿元(同比+679.78%,其中Q3计提损失1.05亿元),主要是期内公司因业务规模扩大造成期末应收账款余额增加,按会计政策计提的应收款项资产减值准备增加所致。

现金流方面

,

2017年前三季度公司经营活动产生的现金流量净额为7.23亿元,较去年同期增加了5.08亿元(+

236.27%

),为上市以来同期最好水平,主要为期内公司继续加大对工程款项的回收力度,回款金额同比大幅增加所致。

■

预收账款大幅增加,短期借款增加导致负债率有所提升:

货币资金方面,期末公司货币资金余额为23.55亿元,同比增加3.47亿元(+17.3%),但较6月底减少7.38亿元、较年初减少4.34亿元。

预收款项、应付账款及应收账款方面

,三季度末公司预收款项为21.27亿元,同比大幅增加17.85亿元(+521.9%),较6月底增加7.51亿元(+54.6%)、较年初增加10.79亿元(+103.0%),反映出公司在手项目执行顺利、预收工程款持续增加。三季度末公司应付账款为67.56亿元,同比增加24.58亿元(+57.2%),较6月底增加8.54亿元(+14.5%)、较年初增加18.42亿元(+37.5%),主要为公司在施工程增加、采购量加大,应付账款相应增加所致。三季末公司应收账款为62.98亿元,同比增加23亿元(+57.5%),较6月底增加5.43亿元(+9.4%),较年初增加11.74亿元(+22.9%)。

资本结构方面

,报告期末剔除预收账款后公司的资产负债率为63.24%,同比降低了0.63个pct,较6月底提高了2.57个pct,较年初提高了4.35个pct,主要为短期借款有所增加(银行贷款,较年初+76.84%)所致。

■

在手PPP订单充裕,三大核心业务及相关优势助推公司成为行业领跑者:

根据我们的统计,公司截止当前公告已中标订单合计总金额约为921亿元,其中已中标PPP项目订单合计总金额约为752亿元,占比81.65%。公司中报显示,上半年公司中标的PPP项目订单投资总额为286.11亿元,项目合计中标金额为302.94亿元,同比增长24.52%;我们统计公司Q3中标的PPP项目订单投资总额约为181.89亿元,今年前三季度累计中标PPP项目订单投资总额约为468亿元。公司在手PPP项目订单总金额相当于公司2016年营业收入85.64亿元的8.78倍,为公司未来2-3年发展成长打开了充分的空间。公司作为国内积极参与PPP项目的龙头民营企业之一,已逐渐形成水系治理、固废危废处理和全域旅游的三大核心业务板块,并对土壤修复、矿山修复等其他生态修复领域进行积极开拓。我们认为在PPP项目愈加规范发展的背景下,公司凭借先发优势、技术优势、规模效应及品牌溢价有望获得行业内更具确定性的发展路径,看好公司能够持续作为行业领跑者并加速实现市场份额的快速集中。

■

第三期员工持股计划进展正常,深度绑定员工利益与公司利益:

根据公司公告显示,截至10月20日,公司第三期员工持股计划(云南信托-招信智赢12号集合资金信托计划)通过深圳证券交易所二级市场交易系统增持买入公司股票4,730,219股,占公司已发行总股本的0.18%,成交金额合计为97,711,437.61元,成交均价为20.66元/股。根据公司8月3日公告显示:第三期员工持股计划方案规模上限为9亿元,按照不超过 1.5:1 的杠杆比例设置优先份额和次级份额,实际控制人为优先份额并承担差额补足义务,存续期为36个月,并将在6个月内通过二级市场购买等方式完成。此外公司公告第二期员工持股计划已于7月10日完成股票购买工作,涉及金额约15亿元。我们认为,公司通过实施多期股票期权激励计划及员工持股计划激发了管理层及核心骨干员工的工作积极性和创造性,提高了员工的凝聚力和向心力,将员工利益与公司利益进行了深度绑定,将极大有助于提升公司的竞争力。

■

投资建议:

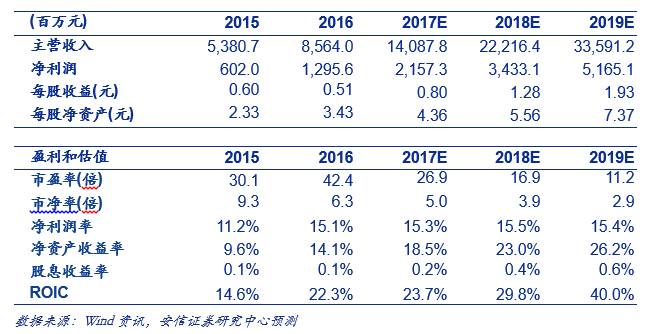

我们预计公司

2017

年

-2019

年的收入增速分别为

64.5%

、

57.7%

、

51.2%

,净利润增速分别为

66.5%

、

59.1%

、

50.4%

,实现

EPS

分别为

0.80

、

1.28

、

1.93

元;维持买入

-A

的投资评级,

6

个月目标价为

24.50

元,相当于

2017

年

30.5

倍的动态市盈率。

■

风险提示:

宏观经济大幅波动,PPP项目落地不及预期,工程进度不及预期,员工持股及股权激励进展不及预期,项目回款及存货、应收账款跌价风险等。