核心观点

18年业绩亮眼,19年数字转型、丰富品类、渠道创新

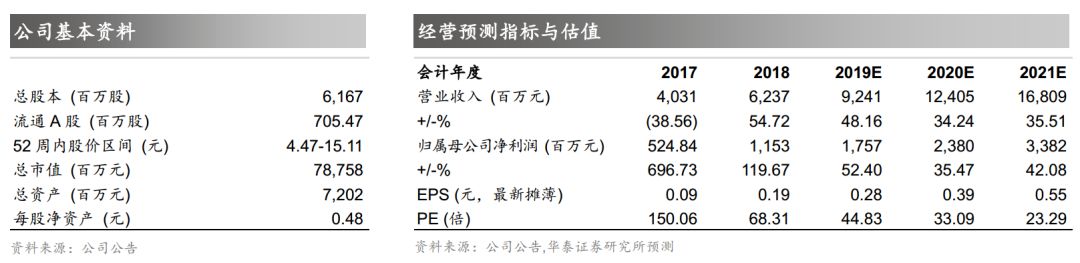

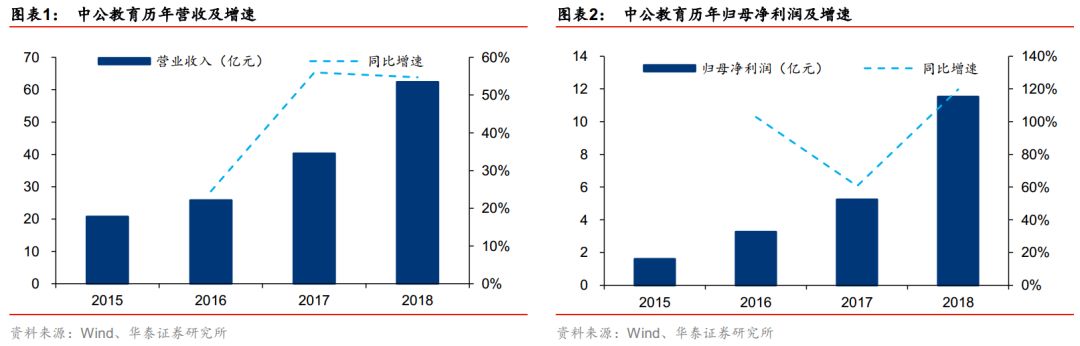

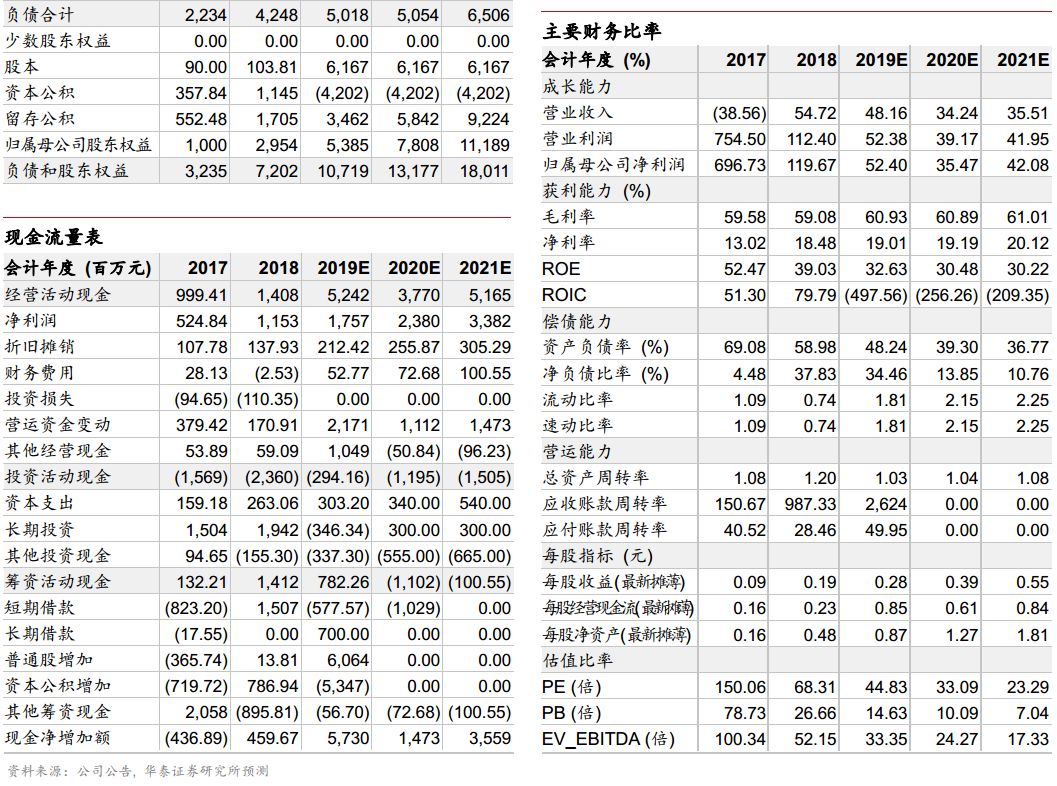

公司公布18年报,收入62.37亿/+54.72%,归母净利11.53亿/+119.67%,符合预期。毛利率59.08%,同比略下降0.5pct;公司在双师和 IT 系统升级改造上获得显著成效,规模效应不断显现,销售费率下降3.2pct至17.67%,管理费率下降2.54pct至14%,财务费用率为-0.04%。职业教育为我国经济转型提供重要人才储备,行业空间广阔,政策扶持,公司为非学历职业教育集团龙头,研发内容和网点下沉深挖护城河,19年数字转型、丰富品类、渠道创新,畅享行业红利,预计19-21年EPS 0.28/0.39/0.55元,目标价14.28-14.56元,维持“买入”评级。

全品类布局,领先优势、规模效应彰显

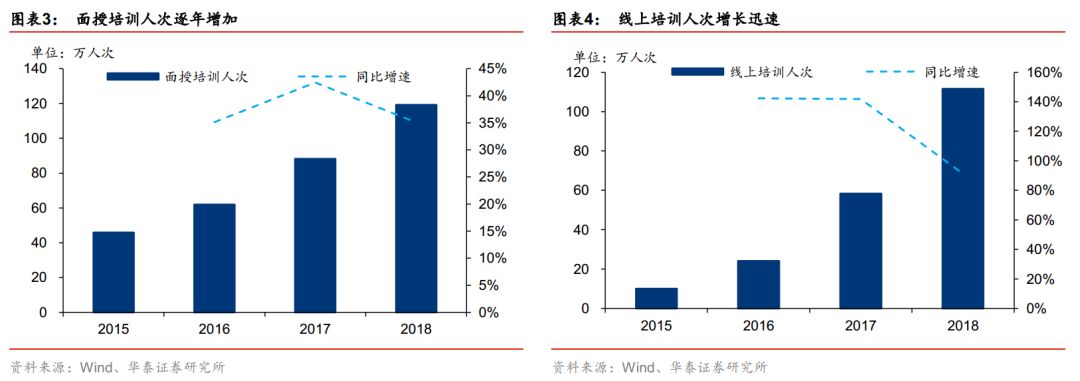

新就业形势下公司以多样化、全品类产品结构对新增就业需求快速响应,

18

年公司面授培训人次

119.21

万

/+35.10%

,在线培训人次

111.58

万

/+91.19%

;领先优势和规模效应支撑产品升级,面授培训单价增幅

13.98%

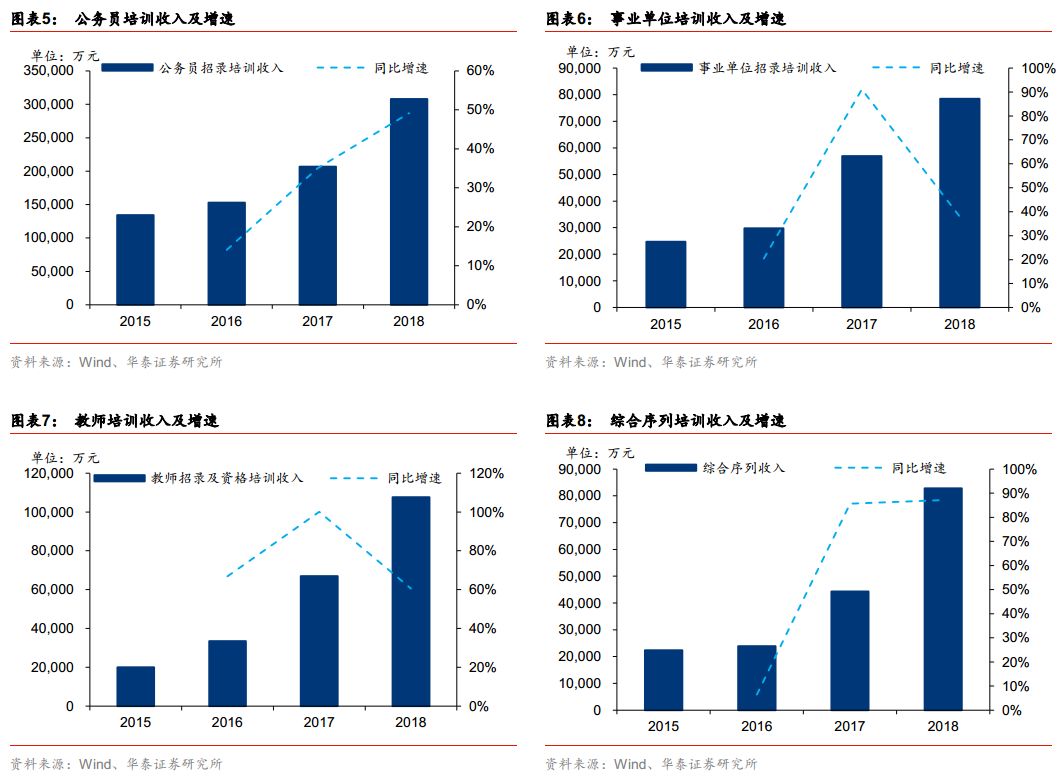

。分业务看,

18

年公务员序列收入

30.82

亿

/+49.15%

,事业单位序列

7.85

亿元

/+37.91%

;教师序列收入

10.75

亿

/+60.58%

,受益于招录人数增长、参培率提升和公司市场份额提升,三项业务有望维持高增长;综合面授培训收入

8.28

亿

/87.17%

,未来有望孵化成细分赛道龙头品牌;线上收入

4.43

亿

/+57.64%

,技术驱动下线上培训业务有望持续高增长。

渠道下沉加速,研发投入加深护城河

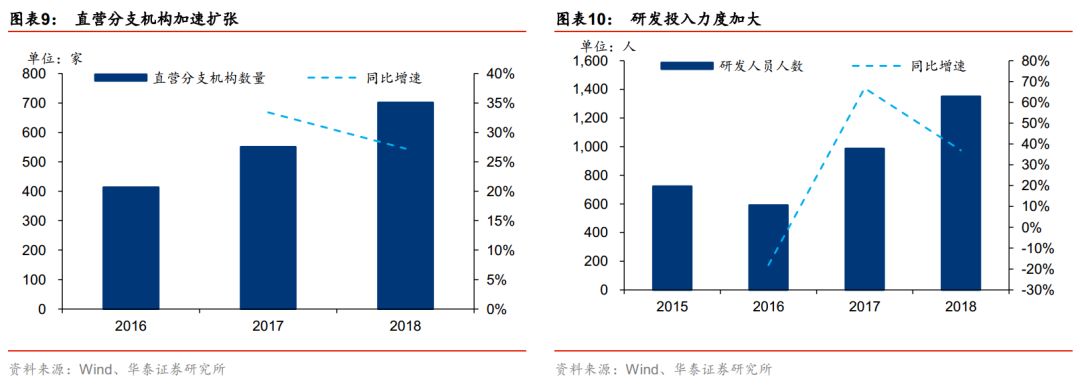

截至

18

年底公司已建立覆盖

319

个地级行政区的

701

个网点,全直营网络覆盖全国。分区域看,增长最快的东北

/

华北

/

华南收入同比增速达

128%/61%/59%

,占收入比重达

20%/15%/8%

,垂直一体化快速响应的管理系统有望持续助力全国市场复制扩张。公司坚持研发驱动,研发投入主要分为课程体系基础研发和培训辅助软件研发,

18

年研发人员

1350

人

/+36.92%

,研发费用

4.54

亿

/+46.48%

,研发费率

7.29%

。

18

年公司重点对

ERP

、

CRM

和教学平台等基础系统改造升级,并对多个核心业务环节进行初步数字化改造,运营效率和网点与总部间的协同能力有望持续提升。

龙头马太效应持续显现,业绩高增长,维持“买入”

国内就业难度加大,招录、资格证等考试招录比较低,职业教育为教育行业中政策支持最明确的细分领域,近年来重磅支持政策不断。公司以公考业务起家,坚持研发为本,渠道下沉,通过优质内容、授课服务挖掘潜在职业培训需求,填补市场空白,具备跨赛道教研实力

+

渠道壁垒,有望充分受益行业增长红利。公司

19

年将重点发展数字化转型、创新升级高附加值产品、加大管理创新、借助

IT

能力维持较快网点扩张及下沉,原预测

19-20

年

EPS0.28/0.39

元,增加

21

年预测,预计

19-21

年

EPS 0.28/0.39/0.55

元,维持目标价

14.28-14.56

元,维持“买入”评级。

风险提示:招生不达预期;市场竞争激烈程度超预期。

18年业绩亮眼,19年数字转型、丰富品类、渠道创新

公司公布

18

年报,收入

62.37

亿

/+54.72%

,归母净利

11.53

亿

/+119.67%

,符合此前业绩快报情况。毛利率

59.08%

,同比略下降

0.5pct

;公司在双师和

IT

系统升级改造上获得显著成效,规模效应不断显现,销售费率下降

3.2pct

至

17.67%

,管理费率下降

2.54pct

至

14%

,财务费用率为

-0.04%

。职业教育为我国经济转型提供重要人才储备,行业空间广阔,政策扶持,公司为非学历职业教育集团龙头,研发内容和网点下沉深挖护城河,

19

年数字转型、丰富品类、渠道创新,畅享行业红利,预计

19-21

年

EPS 0.28/0.39/0.55

元,目标价

14.28-14.56

元,维持“买入”评级。

全品类布局,领先优势、规模效应彰显

新就业形势下公司以多样化、全品类产品结构对新增就业需求快速响应,

18

年公司面授培训人次

119.21

万

/+35.10%

,在线培训人次

111.58

万

/+91.19%

;领先优势和规模效应支撑产品升级,面授培训单价增幅

13.98%

。分业务看,

18

年公务员序列收入

30.82

亿

/+49.15%

,事业单位序列

7.85

亿元

/+37.91%

;教师序列收入

10.75

亿

/+60.58%

,受益于招录人数增长、参培率提升和公司市场份额提升,三项业务有望维持高增长;综合面授培训收入

8.28

亿

/87.17%

,未来有望孵化成细分赛道龙头品牌;线上收入

4.43

亿

/+57.64%

,技术驱动下线上培训业务有望持续高增长。

渠道下沉加速,研发投入加深护城河

截至18年底公司已建立覆盖319个地级行政区的701个网点,全直营网络覆盖全国。分区域看,增长最快的东北/华北/华南收入同比增速达128%/61%/59%,占收入比重达20%/15%/8%,垂直一体化快速响应的管理系统有望持续助力全国市场复制扩张。公司坚持研发驱动,研发投入主要分为课程体系基础研发和培训辅助软件研发,18年研发人员1350人/+36.92%,研发费用4.54亿/+46.48%,研发费率7.29%。18年公司重点对 ERP、CRM 和教学平台等基础系统改造升级,并对多个核心业务环节进行初步数字化改造,运营效率和网点与总部间的协同能力有望持续提升。

龙头马太效应持续显现,业绩高增长,维持“买入”

国内就业难度加大,招录、资格证等考试招录比较低,职业教育为教育行业中政策支持最明确的细分领域,近年来重磅支持政策不断。公司以公考业务起家,坚持研发为本,渠道下沉,通过优质内容、授课服务挖掘潜在职业培训需求,填补市场空白,具备跨赛道教研实力

+

渠道壁垒,有望充分受益行业增长红利。公司

19

年将重点发展数字化转型、创新升级高附加值产品、加大管理创新、借助

IT

能力维持较快网点扩张及下沉,原预测

19-20

年

EPS0.28/0.39

元,增加

21

年预测,预计

19-21

年

EPS 0.28/0.39/0.55

元,维持原目标价

14.28-14.56

元,维持“买入”。

风险提示:招生不达预期;市场竞争激烈程度超预期。

免责声明

本报告仅供华泰证券股份有限公司(以下简称“本公司”)客户使用。本公司不因接收人收到本报告而视其为客户。

本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。在不同时期,本公司可能会发出与本报告所载意见、评估及预测不一致的研究报告。同时,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。

本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本公司的资产管理部门、自营部门以及其他投资业务部门可能独立做出与本报告中的意见或建议不一致的投资决策。