导读:

公司二期员工持股计划(实际买入金额14.76亿元,成本约15.96元/股)已完成将进一步加强公司员工凝聚力,公司作为生态PPP龙头涉足文旅/特色小镇或大有可为。

事件:

7

月10日,公司公告二期员工持股计划完成股票购买,累计买入公司股票9247.46万股,占公司总股本3.45%,成交金额合计14.76亿元,成交均价约为 15.96元/股,由控股股东承担动态补仓义务,锁定期为12个月。

评论:

1

、维持增持。

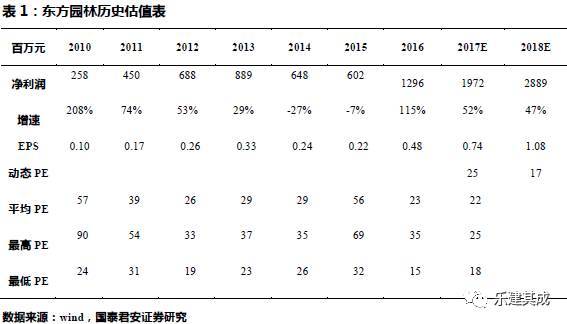

公司作为生态PPP龙头订单持续高增长,且随着母集团全域旅游业务及资产注入,公司在文旅及特色小镇等领域布局将加速并分享万亿级增量蓝海市场。维持预测2017/18年EPS 为0.74/1.08元,增速52/46%。维持目标价24元(32%空间), 2017年32倍PE,增持评级。

2

、一期员工持股累计浮赢超67%,二期员工持股规模扩大5倍彰显公司强烈信心。

1

)一期员工持股计划2016年1月13日完成股票购买,累计买入金额约2.99亿元,复权后成本约10.87元,累计浮赢超67%;2)二期员工持股计划(中海信托-安盈19号东方园林员工持股计划)参加对象为公司及下属子公司在职员工,总人数不超过110人,无公司董事、监事、高级管理人员,该计划按照1.5:1的例设置优先级和次级份额,累计买入金额14.76亿元约为一期员工持股计划规模的5倍,充分彰显了公司员工对于公司未来发展前景的强烈信心,有助于进一步提升公司凝聚力和创造力。

3

、生态PPP领域的绝对龙头订单高爆发奠定2017~2019业绩高增基础,近15亿元员工持股完成再添新动力。

1)6

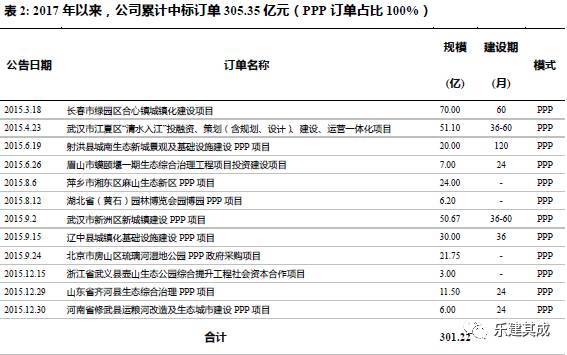

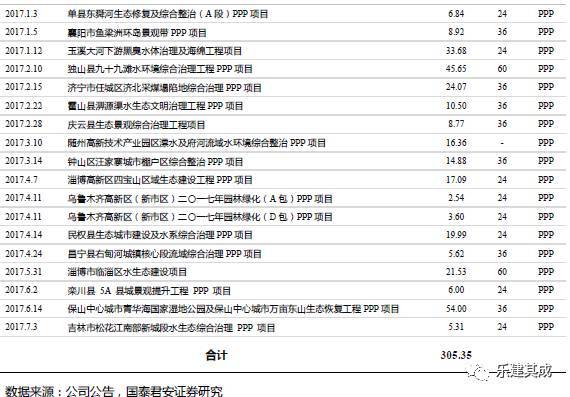

月21~23日,国家领导人在陕西考察时再度强调“全方位、全地域、全过程开展生态环境保护”,生态治理受到空前重视,近3万亿新蓝海市场加速开启;2)公司2014年即转型生态修复领域且成效显著,在手订单中生态治理类(水系治理和土壤修复)订单占比高达80%以上,将持续受益生态治理市场的利好;3)公司作为生态PPP龙头强者恒强且订单持续高爆发:2016年新签订单416亿/+6%, PPP订单380亿/+10%,2017年以来新签订单约305亿/+30%, PPP订单305亿/+31%。

4

、并入产业集团旗下全域旅游资产加速布局文旅及特色小镇领域,“生态+文旅”并重促发展潜力再提升。

1)

公司并入产业集团(同一实际控制人控制下的关联企业)旗下全域旅游资产及业务,文旅开始成为公司未来重要业务领域,生态+文旅并重的业务格局将再度提升公司未来发展潜力;2)第二批300个国家级特色小镇已完成申报或即将推出,公司作为生态PPP龙头涉足文旅将在特色小镇领域大有可为,分享万亿级增量蓝海。

5

、风险提示:

PPP

项目拓展及落地不及预期、生态业务推进不及预期等。

感谢王国晗同学参与本次周报。

微信号: