投资是可以让人走上财富自由,是一个伴随终身的职业。只不过学习投资的路比较长远,也是比较艰辛的。正确的投资之路需要不断的实践,寻找到投资的本源是非常重要的。投资路上错一步对终身投资来说虽然不致命,但是总会给投资者带来信心上的打击。有的投资者知错而后勇,慢慢踏上投资真知之路;有些投资者从此对投资失去信心,转行或者胡乱投资。

要想在长期投资过程中取得一个好的投资业绩,就必须以企业成长为基础,理解企业的经营战略和研发增长方向,尽量以经营者的眼光去观察业绩的释放过程。找到经营的优点、警惕潜在的缺陷,在这些过程中权衡利弊进行投资。

从表象上看,业绩的释放过程是企业经营者面对行业环境、竞争对手和市场需求等因素进行一系列适合其经营的动作而产生的后果。也就是说面对环境和经营者目的来有选择的进行业绩释放,这个过程涉及很多的决策、调整。那么通常情况下业绩释放是怎样一个过程呢?

1.

企业需要扩大营收规模,准备快速占领新市场时,可能会给市场下游企业或者经销商更多的赊销期。在这个过程中产生大量应收账款,花费着大量的销售费用作为开支。在给与赊销期扩大市场同时,企业将剩余收回的货款就投入到经营过程中,继续加大应收账款和费用支出的增长。在这个过程中企业的利润和现金流受到市场扩张的影响变得很差,更极端的是用正常的眼观根本没法看。

2.

当市场拓展符合企业经营目标时,此时一边继续扩大市场,一边需要及时收回现金业绩释放。毕竟此时的市场已经打开了,不需要大额的费用进行维护,跟客户的博弈从当初的放开信用期到现在积极的收回货款。这个阶段企业的收入利润双双增长,经营现金流也是不错的。

3

,市场进入到了成熟期,企业的产品扩张已经边际利润开始不赚钱了。此时企业的利润和经营现金流是最漂亮的,而增长的危机也快到来了。这是企业经营者更多的是需要考虑未来,可能坚守主业,做精业务成为行业龙头。更多的是研发新产品扩大市场,利润和现金流走的很不错。企业未来的前景值得期待。或者主业不再收到市场喜欢,企业经营出现危机,变得衰落不前。

既然懂得了企业整个业绩释放过程,那么整理下来其中有几个非常重要的因素值得我们思考:

1.

过去的业绩增长情况

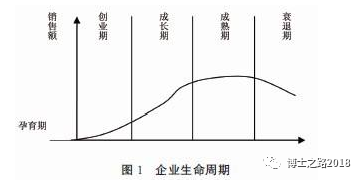

关注企业过去的业绩主要在于识别企业现在所处生命周期,走过哪些生命周期和企业经营者到底是怎么经营的等等。是导入期、成长期、成熟期还是衰退期。不同的生命周期有着不同的营收业绩特征,业绩释放过程可以从财务上的数据完全看出来,进而能够从结果上反推出所处的生命周期。

关注这一因素的主要目的是分析过去经营的原因,管理层在面对市场需求时,做出了怎样的经营决策,是积极的扩张规模还是被动的回收现金。对待企业好资产该怎样去利用,又是如何淘汰坏资产是企业经营不受拖累。

最为典型的就是格力电器与美的集团在空调领域的竞争,在格力电器的财报上显示的淋漓尽致。在

2000

年左右格力电器开始铺设全国的门店,培养全国的经销商。在这些年里企业的利润释放很低,净利润增速一直处于个位数。感觉从财务上就是一个比较落魄的企业,当时人们都认为空调技术很成熟。加上当时春兰空调普遍受人欢迎,实在想不到格力电器会在之后成为世界五百强的企业。但是大家可以看见的是每个村子的广告牌都有格力美的的广告,各个县城村镇都陆陆续续的有格力的经销商开始进驻。虽然净利润释放有些少,但收入的增速可一点都不低。

到了

2004

年,格力电器在布局完全国的经销渠道后业绩开始稳定增长,而且这样的增长持续到现在。可以说一举完成全国布局之后,将产业链的大环节完全掌握在自己手里就开始了稳增长之路。

2.

经营现金流的来去

业绩的释放过程总会有一个身影伴随左右,那就是经营现金流。可惜的是经营现金流跟业绩释放并不是同步的,可能经营现金流非常差的时候净利润增长确实非常的好,也可能净利润非常差的时候经营现金流非常不错。前者是赚到了纸面的利润钱却在往外流,后者则是为了未来进行研发用掉了赚到的现金。

典型的例子是亚马逊

CEO

贝索斯的一篇文章。设想发明了一种机器,可以快速把人从一个地方运送到另一个地方。这台机器价值昂贵——耗资

1.6

亿美元,每年能够运送

10

万名乘客,使用寿命为

4

年。每次载客运行售票

1000

美元,能源和原材料成本为

450

美元,劳动力和其他成本为

50

美元。

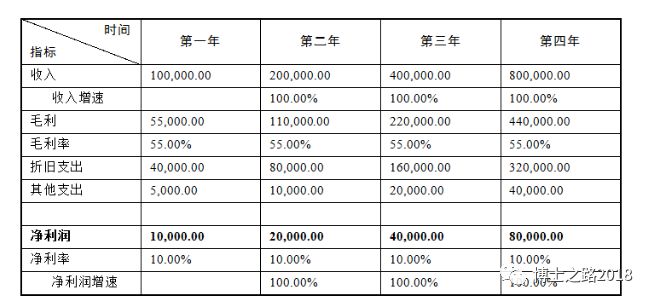

设想这项业务生意兴隆,第一年运送了

10

万人次,完全发挥了一台机器的能力。在扣除经营费用后——包括折旧,占净利润的

10%——

带来

1000

万美元的盈利。这家公司优先考虑收益;所以根据最初的财报,企业家决定投资更多的资金,用于燃料销售和盈利增长,从第二年到第四年增加更多的机器。

下面是这项业务头四年的收入报表:

这张报表令人惊叹:

100%

的复合收益增长率,

1.5

亿美元(

0.1+0.2+0.4+

0.8

)的累计盈利。考虑到上述利润表的投资者会感到非常高兴。

然而,现金流量却是完全不同的情况。同样在这四年里,运输业务产生了

5.3

亿美元的负自由现金流。

当然,其他商业模式的盈利更接近现金流。但是我们的运输模型表明,不能依赖利润报表来判断股东价值的创造或毁灭。

如果增速下降会是什么情况呢?

奇怪的是,从现金流的角度来看,这项业务增长速度越慢,发展地越好。为第一台机器投入初期资本支出后,理想的增长轨迹是尽快增加

100%

的运营能力,然后停止扩张。然而即使只有一台机器,累计现金流总额直到第四年才超过初期的机器成本,这股现金流的净现值(为资本成本的

12%

)依然是负值。

不幸的是,我们的运输业务基本上存在缺陷。增长率对运作业务的初期投资或后续资本来说没有意义。实际上,我们的例子如此简单明了,显而易见。投资者在经济方面对净现值进行分析,迅速确定这个项目不值得投资。尽管现实世界的情况更加微妙和复杂,这个问题——盈利和现金流的两面性——依然会经常出现。

现金流报表通常不会得到应有的关注,眼光敏锐的投资者不要只重视利润报表。我们最重要的财务指标:每股自由现金流,亚马逊的财务重点是每股自由现金流的长期增长。

3.

研发项目的优劣

任何一个企业都不可能靠一个产品在经营的期限内做到稳定增长,必然会受到各个竞争者的厮杀。这个时候扩大规模和扩充产品线是企业最需要做的,也是必须做的。资本支出的首要目的在于维持住企业的竞争力,而不是说抢占更多的市场。

不管企业研发什么项目,重要的在于三点:

(

1

)能不能大概率的研发成果

(

2

)研发的项目能不能实现商业化

(

3

)项目商业化的增长空间有多大

百度这几年一直在人工智能和无人驾驶上下了很多的功夫,也投入了很多的资金。请来了很多在相关领域的专家坐镇,尤其是李彦宏亲自上阵来进行研发。可见其用心之深,窥其原因在于百度传统的搜索引擎业务增长出现瓶颈,未来人工智能是发展的大势所趋。所以说百度的研发和布局是值得赞赏的,至于成功与否那要看企业的努力程度。这些直接决定着企业的未来,决定着企业能否跨到顶尖高科技领域当中,做一个世界潮流的引领者。