公众号|投研帮(touyanbang88)

转载请注明出处

上文把2019年缅怀了一遍,下文就来意淫一下2020年。

我夜观天象,掐指一算,发现2020年有几股潜在的力量影响资本市场,而如果他们之间一旦发生共振,将会有山崩地裂的效果。

这几股力量都是老生常谈的:

美国的通胀、中国的房价、还有WTO的改革

。这些力量单拿出来不足以山崩地裂,但就怕力量叠加。

就像一个军队过桥,如果散步走就相安无事,如果迈着正步整齐划一的走,共振的力量会把桥震塌。

而这三股力量,中间却有着千丝万缕的联系。听我一一道来。

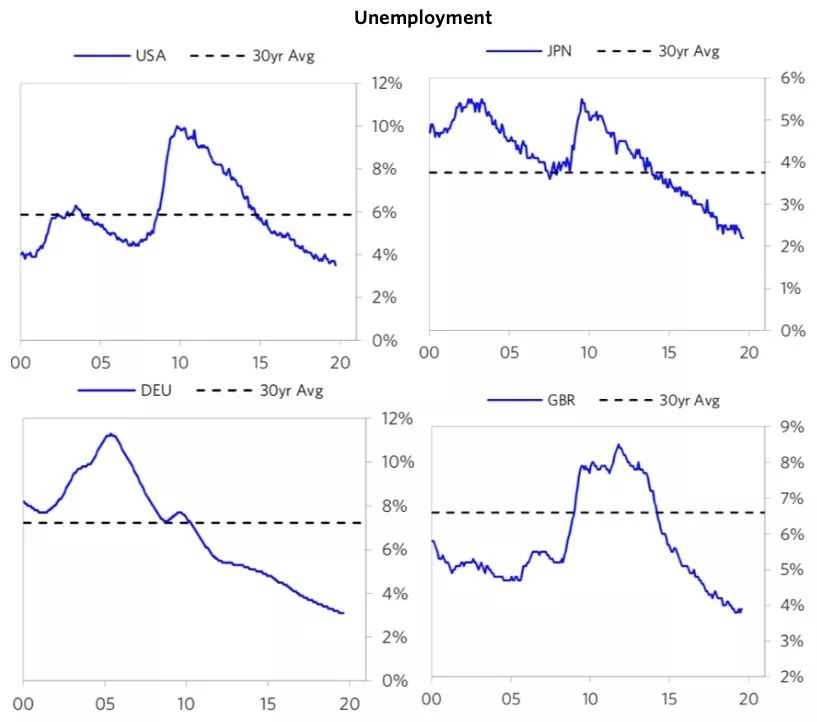

现在全球发达国家的经济状况其实还算不错,失业率都在历史最低水平,几乎低无可低了:

正常情况下,

失业率降低后,通胀一定随之而来

。因为大家都有工作有收入,自然要增加消费,而且企业因为招不到人也会提高工资来吸引人才,总之对物价一定是有刺激的。这是菲利普斯曲线的根本道理。

然而事实是,以美国为首的发达经济体都没有发生显著的通胀。各国央行也摸不着头脑,

就像犯了错误等着被揍的孩子,家长却迟迟没来揍

,这种平静是无法享受的,只能忐忑度日。

关于这个理论我两年前写过一篇科普详细解释:

困扰全球央行的经济之谜:通胀哪去了?| 科普

其实,过去几十年里美国一直在放水,带领全世界利率水平长期下降,到现在已经降无可降,基本到零了:

在这种情况下,竟然没有引发严重的通胀,想来想去理由只有一个:中国作为地球村的生产队长,利用自己先天优势——廉价劳动力和廉价资源,以及整齐划一的经济政策,为全世界不停的生产低价商品,

把通缩输出给了全世界

。

不要小看中国这个巨大的通缩引擎,就2019年全世界的圣诞商品,80%都是中国生产的。只要油价不大涨,全球通胀水平就可以一直保持平稳,多亏了吃苦耐劳的中国劳动人民。

但是,在2020年一旦因为贸易战或者其他因素导致中国制造业的生产成本上升(已经有苗头了),供给下降,就有可能终结美国几十年来享受的低通胀经济增长。

到那时,利率水平就不是美联储能决定的了,

通胀一来,利率必须涨

,美股的十年长牛就要歇一歇了。

那么问题来了:中国制造业生产成本会上涨吗?

回答问题:中国制造业生产成本会不会上涨,取决于房价会不会上涨。

如果房价涨,一切物价和成本都会跟着涨。

很简单的道理,制造业想要发展,需要低成本的人力、土地、资本。如果房价继续涨,土地(场地)成本肯定会涨,人力成本也因为房价上涨而增加(制造业需要的工人都跑去工地搬砖了),资本也更青睐确定性较高的房地产投资,变相提升了制造业融资成本。

在这个过程中,传统的制造业必须经历一个长时间的出清、升级、整合的过程。

此时此刻,有71%的的行业在进行主动去库存。

意思是企业主们因为预期降低而主动减少产出。

这个过程会持续到2020年中,如果届时发现需求并没有下降,企业主们才会再次开始增加投资,扩大生产。反之,如果到时候需求依然萎靡,那更大规模的产出缩减就在路上。

假设,因为房地产的挤压效应,以及贸易战等不确定性导致企业主们进一步减少投资,缩减产出,会导致整体物价水平快速上涨。

少了中国这个巨大的通缩引擎不断输出低价商品,再加上关税,美国的通胀很有可能在2020年抬头。

而通胀对于美国而言,就像是玩抢椅子游戏时音乐的停止,音乐停下那一刻,过往的美好戛然而止。

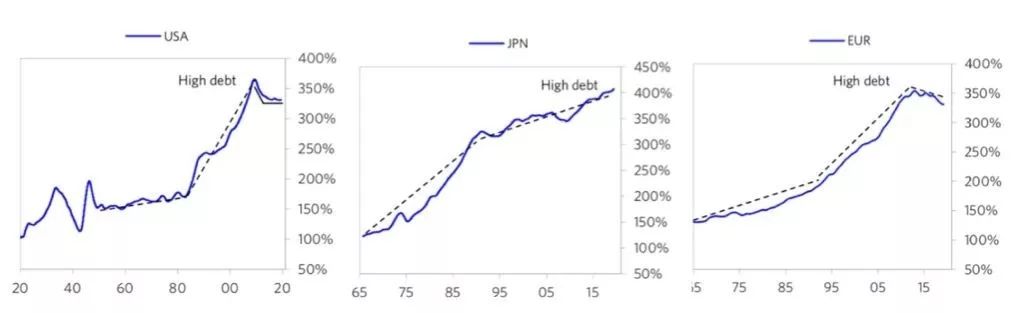

你想,美国利率水平在历史低点,已经接近零了,

占全球经济规模24%的国家都实行了负利率

,再加上大家的杠杆率也都在历史最高水平,其中发达国家最离谱,美国欧洲和日本,总杠杆率都到了300%以上。

这种时候,

就像是你扔一个篮球,扔到最高点的时候,它下落的潜力是最大的,

再让它继续向上的动力几乎没有了。

话说回来,如果美国通胀开始飙升,导致利率涨起来,那就不是美国一家的鬼故事了,而是整个地球村的鬼故事。前几年美国加息的时候大家也经历过了,美元流动性抽走导致的全世界大缺血没人想再来一遍了。

那么问题又来了:美国到底怎么破解这个尴尬的迷局?

过去几十年资本家提升利润,是靠着全球化分工,在世界各地找最便宜的生产资料,大大降低生产成本。而现在,分工越来越细,从最开始的产业分工,到产业内部的具体分工,再到现在的单个商品中的单个零部件都有巨细的分工了。

也就是说,

通过分工带来的生产率提升已经到达了极限,

想要继续提升利润,只能从别人嘴里抢。

而这个时候作为拥有全产业链基础设施的中国,正好到了转型期,开始从低端生产往高端制造过渡,在产业链中获得的利润也越来越高了。

比如十年前中国每装一台iPhone只能赚到10美元,现在每装一台iPhone可以赚50多美元了。美国在国际上的产业价值链遭到赤裸裸的威胁。

更重要的是,中国在制造业和出口逐渐占得优势之后,自己的进口需求也越来越大。以前我们只会搞出口博览会,最近上海已经开始搞进口贸易博览会了,

我们逐渐在变成出口和进口双核心的巨大经济体

,这意味着我们在国际市场上的话语权越来越大了。

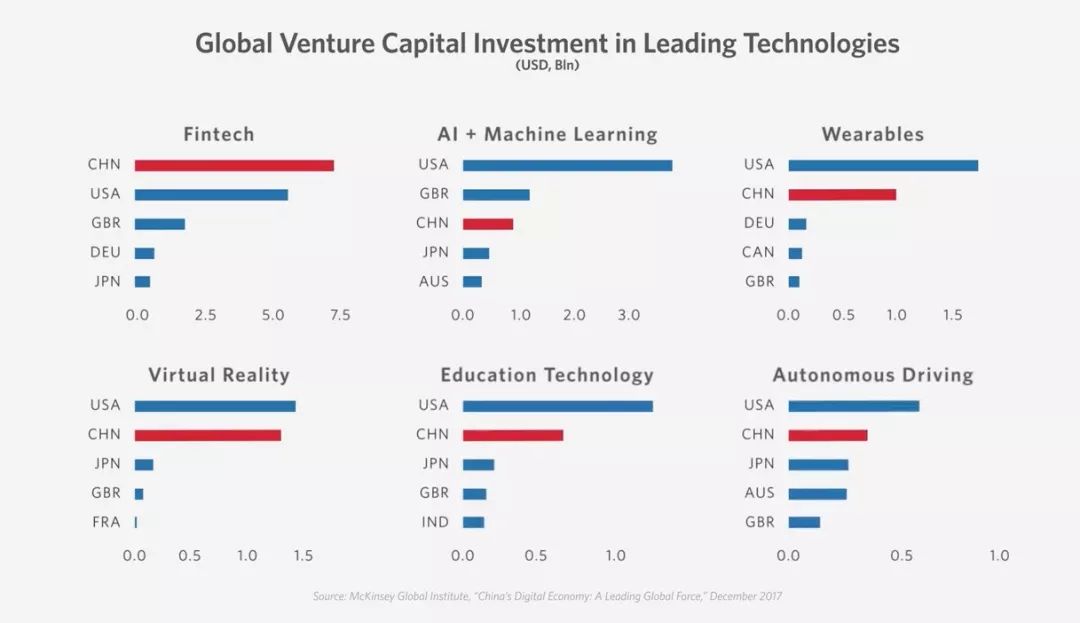

还有更可怕的,中国在高科技方面的投资已经到了令人发指的地步:

金融科技全球第一;

AI和机器学习全球第三;

可穿戴设备全球第二;

虚拟现实全球第二;

教育科技全球第二;

自动驾驶全球第二;

5G就更不用说了,遥遥领先。

这些都让美国不得不作出行动。只不过在川普政府的领导下,他们的行动有点耍无赖的意思。而且,这种无赖手段最终会造成前路不明,预期模糊的效果。

对于企业主来说,不怕低谷,也不怕衰退,怕的是看不清。

我如果知道前面的坑有多深,我就能判断用什么方法迈过去,我如果连前面有没有坑都不知道, 我寸步难行。

杀死产业投资的不是经济不景气,而是不确定性。

我说的这个不确定性,不是中美贸易战接下来谁赢。

这个不确定性从根本上讲,是全球价值链的重新分配。

你看,我们这一轮全球化能成功,是因为大家坐在一起商量了一套国际经贸框架,大家按照这个协定的规则来做生意。

但是现在村长拍屁股不玩了,他不满意蛋糕的分法,决定必须推倒重来。

这个国际框架就是WTO,可以说没有WTO就没有这几十年来的飞速国际化进程,更没有中国的今天。我们确实借了WTO的好处,狠狠地赚了一大笔。

然后这时美国开始从根本上质疑WTO,其中有很多诉求就是针对中国的。比如,中国在WTO里面算发展中国家,享受一些政策的优惠,美国不乐意,说中国已经这么大了,应该算发达国家了。

比如WTO的上诉机制,让美国很不爽,他每次被别人告,70%的概率会输。他觉得很不公平。但是他上诉别人的时候90%都成功,却不说不公平了。

现在WTO的上诉机构有7名常驻法官,每次裁决至少需要3名法官,而美国现在不配合法官的任命程序,到12月10号,

其他法官的任期都到期了,只剩下一个中国籍法官赵宏

,光杆司令一个人挂个头衔在那什么也做不了,尴尬到天际了。美国耍起流氓来真是一点也不顾形象。

这倒是也可以理解,我们做股民的非常了解亏损的五个阶段:否认-愤怒-讨价还价-消沉-接受。

美国现在对于中国崛起这件事还处在愤怒阶段

,而且被愤怒遮蔽了双眼,根本无法理智解决问题。

相比之下中国在解决问题上显得冷静理智的多,至少我们商务部提出的改革WTO的三项原则和五项主张来看,都是比较有建设性的建议,没有胡来的。

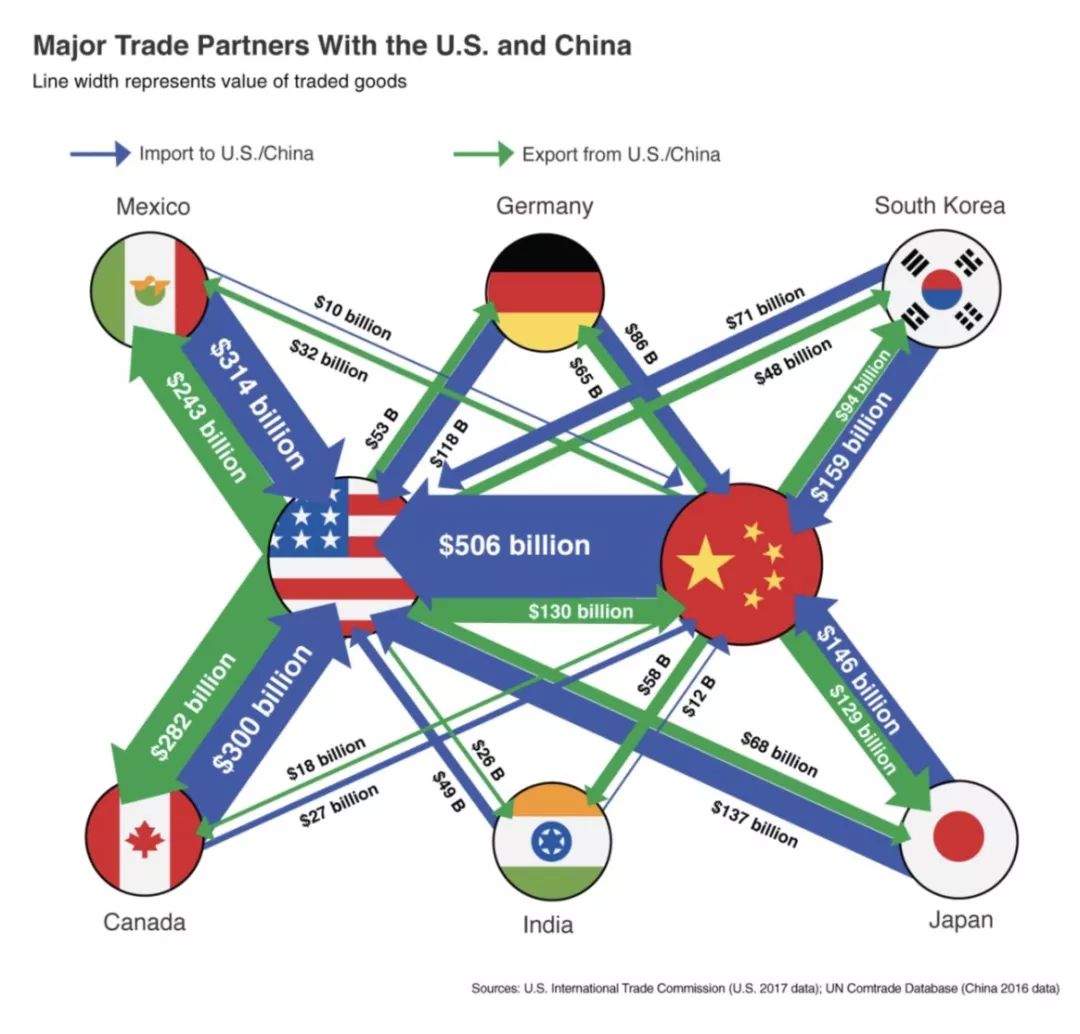

总而言之,这个日子肯定是过不下去了,但是离婚又离不了。看看现在全球各国的贸易往来,像蜘蛛网一样密密麻麻的连接着,而中美是其中最核心的贸易关系体,

想要从这千丝万缕的关系里抽出来是不可能的

。

这就像是一对儿不允许离婚的夫妻,就算感情不合也必须绑在一起生活

,两个人只能找一条出路让各自活得舒服些,而不可以选择分手。除非有谁能星际远航,离家出走去另一个世界。

这就是未来最大不确定性——

过去几十年用来维持国际经贸活动的框架需要被彻底颠覆了,会重新制定成什么样谁也不知道。