文:

凭栏欲言

每一次的金融海啸之前,总会有幺蛾子事件集群发生。

而这一次,又开始了。

一直蝴蝶煽动了翅膀,风起于青萍之末。

01

偶然还是必然?

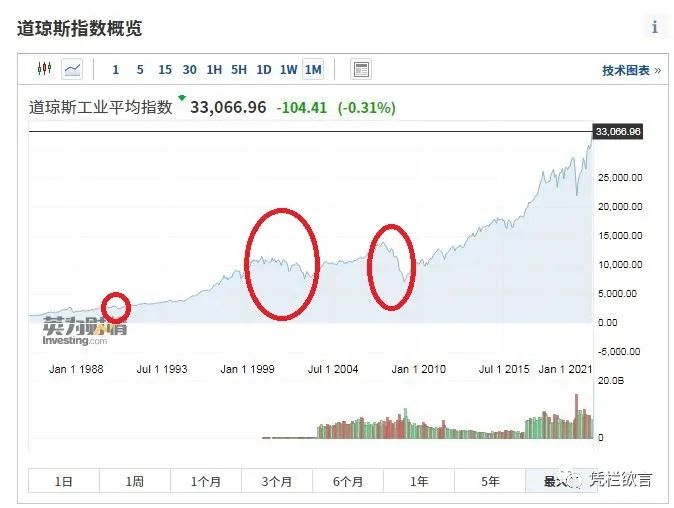

美国最近三次泡沫爆破,分别是在1990年(储贷协会危机)、2000年(网络泡沫)和2008年(次贷危机),三次泡沫爆破全都伴生幺蛾子事件。

1)

1990

年。80年代初,美国通胀率仍很高,利率也很高,但美国储贷协会是政府实施住房政策的重要工具,储贷协会以固定利率发放贷款,资金成本已经超出了贷款收益。但这种可以用低息发放贷款的权利,却让储贷协会的某些个人赚的盆满钵满最终,

储贷协会个人可以从房地产开发商那里拿回扣,购买高风险垃圾债券进行利益输送,

黑锅却可以甩给美国政府。最终,第三次石油危机爆发驱动通胀预期走高,驱使流动性收紧,扯去了问题的遮羞布,让这些丑闻暴露了出来,这又加深了泡沫爆破力度。储贷协会危机延续十年之久,是当时美国自战后以来最严重的一次危机。

2)

2000

年。安然公司曾经是世界上最大的能源、商品和服务公司之一,名列《财富》杂志"美国500强"的第七名。2000年网络泡沫前,美国股市大涨,安然趁机通过关联交易虚增利润来美化业绩,推高股价。这是

让公众花钱买假冒伪劣产品

,从而确保公司高管的期权奖励可以兑现。此后安然丑闻暴露,又反过来加深股市跌幅,最终安然倒闭。

3)

2008

年。安然事件之后,美国投资者对股市深恶痛绝,进而撤出股票市场,转投房地产(因买房相对于买股来说,造假更少)。这也推动了房价上涨,房价的高涨刺激了一部分没有还款能力的人进入市场,而贷款发放者转手就能将房贷打包成次级抵押贷款包,再将其高价转卖给一些不清楚产品风险的投资者。次贷危机爆发之前,大量

次级抵押贷款为了赚取手续费,知假售假。

随后2007年美国流动性掉头,问题初次爆发,

但在美联储的竭力救助下又短暂稳定了一段时间,2008年问题最终爆发。众多个人甚至投行因持有次级抵押贷款损失严重。雷曼倒闭,贝尔斯登被收购。2008年是自大萧条以来冲击最大的一次危机。

自1971年美元脱钩黄金以来,危机一次比一次更大,而每次危机爆发前,幺蛾子就总会集中出现。

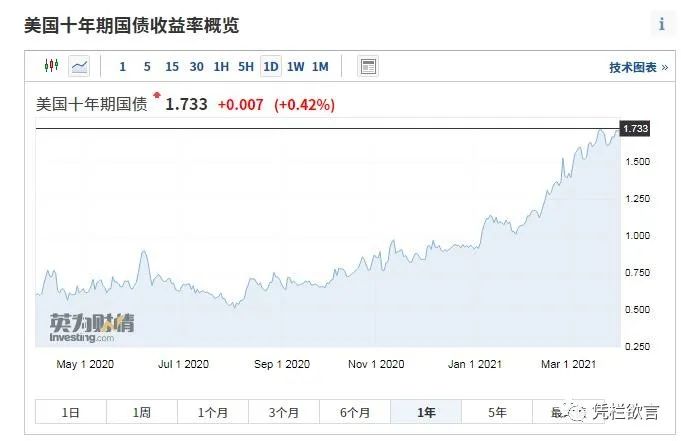

2021

年,十年美债收益率已经突破1.7%,幺蛾子又开始出现了。

韩裔对冲基金经理BillHwang高杠杆重仓中概股爆仓,一天之间亏了近千亿人民币(150亿美元),成为史上最大的个人投资者单日亏损。事件拖累一众金融机构,多家涉事银行争先恐后的进行砸盘式抛售股票以争取将各自的亏损最小化。

幺蛾子属于“已知的未知”,每次危机爆发前,它

必定

会

成群

出现,但却并不知道它会从哪里出现。

一大帮幺蛾子正在赶来!

02

必然性从何而来?

为什么幺蛾子必定会出现?

回顾一下历史。

1)

1990

年。第三次石油危机,驱动通胀预期,十年美债收益率从1989年11月的7.83%升至1990年4月的9.07%。5个月升高124基点。

2)

2000

年。十年美债收益率自1998年12月的4.658%升至1999年12月的6.435%,12个月升高177.7基点。

3)

2008

年。分成了三个阶段。2006-2007,十年美债收益率上行100基点,随着美债收益率上行,次贷问题已经有所暴露。2007年,美联储增加了干预,暂时平息了风波。2008年3-5月,十年美债收益率逆势(美联储宽松)升高约60基点,导致次贷危机最终爆发。

无论是1990、2000,或者是2008,

都发生了流动性反转。

幺蛾子是大量零和博弈的伴生产品,只要零和博弈猖獗,它就会出现。

只待流动性反转扯掉幺蛾子身上的

遮羞布,让其暴露出来

。

03

印钞的唯一作用

自19世纪以来,美国每一次严重的经济衰退之前,

都出现了由大放水向被迫紧缩的转变

。

1832年,美国流动中的货币总量仅5900万美元,到1836年已经疯涨至1.4亿美元。芝加哥土地价值从1833年的约15.6万美元增长至超1000万美元,3年暴涨6400%。1836年,时任美国总统杰克逊签署法令,禁止用纸币进行房地产投资,

所有土地交易必须采用黄金或白银

,议会通过决议自1837年开始,

每隔三个月从纽约主要银行提取900万美元

,这严重

挤压了银行流动性

,诱发了泡沫的崩盘。随后大量银行和企业破产,失业率超过20%。芝加哥一块土地在1836年曾经卖到1.1万美元,但到了1840年,同一块地只要花100美元就能买到。

弗里德曼的研究发现,从长期来看,货币增长完全反映在通胀上,但并没有反应在经济增长上,也就是说,

长期来看,货币政策是无效的。

但从短期来看,货币供给与经济周期有很强的相关性——货币供给领先于经济周期。

即当流动性泛滥时,经济周期会被带动向上;

当流动性被迫转向时,经济周期又会被带动向下;

在长期视角上,货币政策只反应通胀上,对经济增长无效。

2021

年,美债收益率迅速攀升,

流动性明显转向,而货币供给领先于经济周期,一个向下拉动经济的力量已经形成。

印钞对经济的唯一影响,只是放大了经济波动。

放水有多猛,萧条就会有多深!

04

清晰的轮廓

流动性(印钞)的干预,会让短期经济轨迹出现扭曲,随着印钞力度加大,短期扭曲也在加强。

2008

年之前的金融危机多为直接爆发,而自2008年次贷危机开始,美联储进行了前所未有的积极干预,短期扭曲力量加大,一轮危机的爆发开始分为三个阶段。

第一阶段是问题初次爆发;