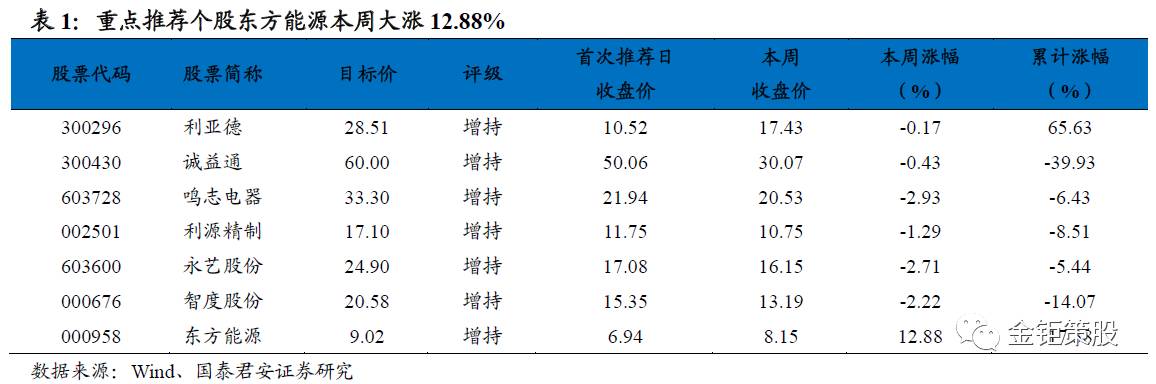

投资观点:

本周上证综指遭遇调整,周五下跌1.63%创年内最大单日跌幅,周累计下跌1.64%,结束周线七连阳;创业板则迎来反弹,全周上涨1.31%。受到中国钢铁工业协会对钢材市场公开喊话“降温”影响,前期表现优异的钢铁股本周四周五大幅调整,食品饮料行业则表现优异。存量博弈格局下,市场结构性行情特征明显,消费呈现出接棒周期之势。随着中报披露持续进行,部分中小创业绩确定性和持续性的能见度会愈来愈清晰,预计股价也会步入分化状态。

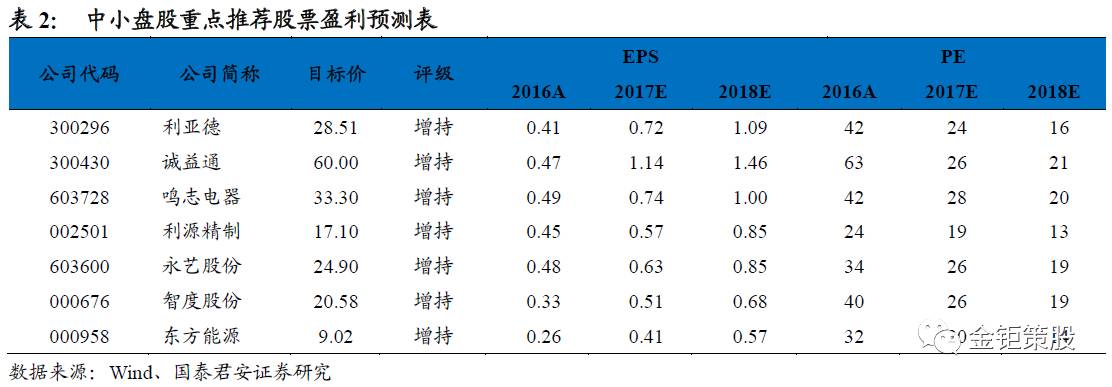

国泰君安中小盘重点推荐公司包括:“消费升级”组合:

利亚德(300296)

、

诚益通(300430)

;“技术升级”组合:

鸣志电器(603728)

、

利源精制(002501)

;“增发并购”组合:

永艺股份(603600)

、

智度股份(000676)

、

东方能源(000958)

。

本周我们继续探讨监管趋严背景下,定增视角下的二级市场投资机会。

(

1

)严监管环境下

定增减持受限,大宗交易和可转债有望接棒创造新机会。

2017

年

5

月证监会发布

“减持新规”,

从拓展监管范围和新增减持要求两方面加强限制

,

定增股东减持受到较大

影响;

2017-2019

年市场解禁

规模仍然庞大

,

有折价半年期锁定的

大宗交易凭借

受限较少优势

,有望接棒

成为定增退出

主要

通道

,前景广阔。

另一方面

,

2017

年

2

月

再融资新政发布后

,

3

月新发可转债融资规模即达到

790

亿

,

未来定增融资趋严背景下

,

可转债有望

快速

增长。

(

2

)

严监管

3.0

时代,

定增一级半投资趋于二级化

。

首先择时仍旧很重要,底线思维下弱市大批量扫货是不错的投资策略;随着定增投资回归价值本质,更应注重业绩和估值;最后,利益绑定和挖掘冷门项目仍是不错选择,超预期可能性更大。

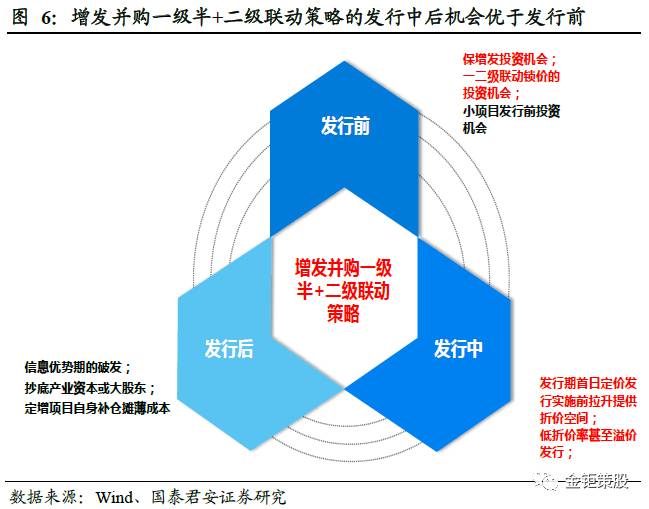

(

3

)

一级半

+

二级联动策略的发行中后机会优于发行前。

发行前策略包括存量项目保增发、一级半

+

二级联动锁价帮助定增择时择股;发行中策略包括发行期首日定价、低折价率发行;发行后策略包括信息优势期破发、抄底大股东或产业资本等

。在

严监管背景下,发行中、后期策略相对更优,其中

发行期首日定价策略优化后在

2017

年取得了

25.6%

的绝对收益率和

81.8%

的胜率

。

2.1

可转债和大宗交易新机会

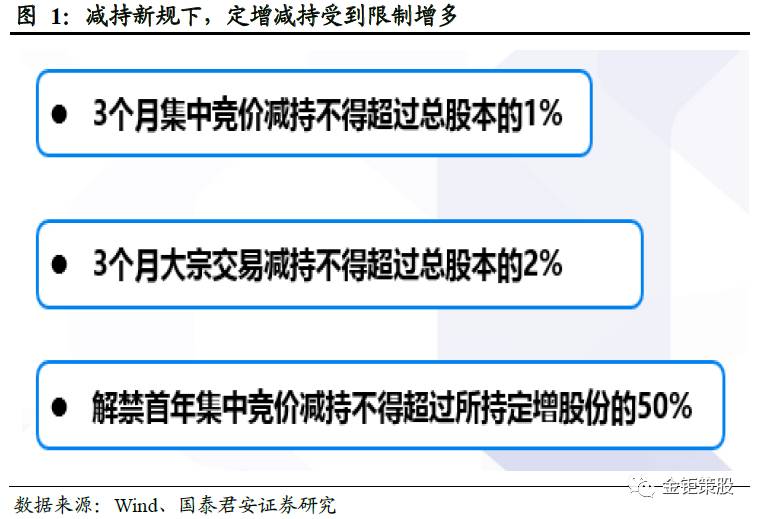

减持新规下,定增减持受限,大宗交易有望接棒成为小定增。

证监会2017年5月26日发布《上市公司股东、董监高减持股份的若干规定》,交易所配套发布《实施细则》。新规内容包括3个月集中竞价减持不得超过总股本的1%,3个月大宗交易减持不得超过总股本的2%,解禁首年集中竞价减持不得超过所持定增股份的50%等。定增股东解禁后减持开始受限,自规定发布实施日起,凡持有定增股份的投资者均受新规限制。

首发前股份和定增股份等特定股份减持受减持新规影响,

因此

大宗交易将成为核心退出通道之一。

根据相关最新规定

,

大股东减持或者特定股东减持采取大宗交易方式的,在任意连续

90

日内减持股份的总数不得超过公司股份总数的

2%

;受让方在受让后

6

个月内,不得转让所受让的股份。相比于竞价交易,对于新规适用股东来说采取大宗交易同期间可减持股份更多;对于定增投资者而言,通过大宗交易可以不受“

50%

”的限制,以较快速度全部退出。另一方面

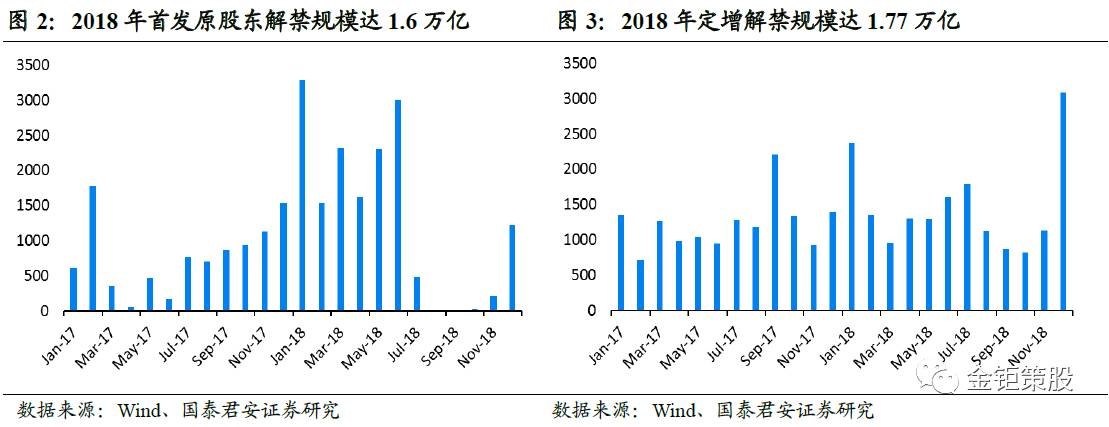

,

数据统计显示

2018

年首发原股东解禁规模将达

1.6

万亿,定增股东解禁的规模则高达

1.77

万亿

,市场规模非常庞大

。因此

,

大宗交易有望接棒定增成为下一个风口,有折价半年期锁定的大宗有望成为一个小定增市场。

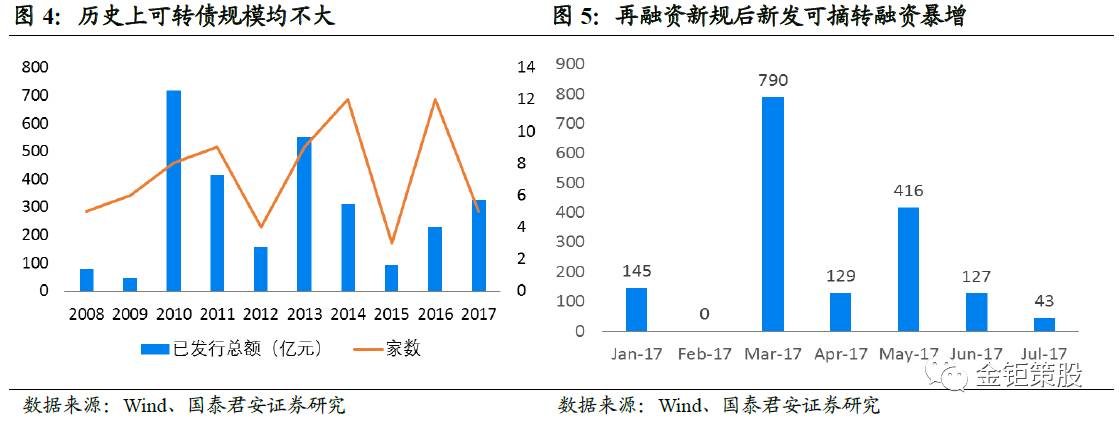

再融资新规

+

减持新规,严监管下可转债受捧

。

可转债是指在规定的时间内可以按既定的转股价格转换为指定股票(即“正股”)的债券,其

实质上是一种由债券和股票期权结合形成的融资工具,

兼具股权和债权特性

。历史上看,

由于发行要求较高(最近

3

年连续盈利,

3

年平均

ROE

大于

10%

,能源、原材料、基础设施类不低于

7%

等等),可转债发行规模

一直并

不大。

但随着

再融资新规限制了上市公司定增融资,部分公司

开始

转向可转债融资

(

可转债转股减持不受减持新规的影响

)

。

2017

年

3

月开始新发可转债规模出现爆发式增长

:

2

月再融资新政发布

,

3

月新发可转债融资规模即达到

790

亿

。

在定增融资趋严背景下

,

未来可转债

融资

有望

快速

增长。

2.2

定增一级半投资趋于二级化

严监管的定增

3.0

时代,

定增一级半投资趋于二级化

,

回归价值本质。

首先

,

择时仍旧很重要,弱势扫货仍是好策略

:

定增锁定期决定更适合左侧价值投资

,

决定整体安全垫的是市场点位

+

折价率,底线思维下弱市时大批量扫货是不错的投资策略

;其次,

定增投资回归价值投资本质,更注重业绩和估值

:

发行期首日定价,折价率上限受控,高折价套利不再可行

,

定增收益来源中α和β收益重要性提升,一级半投资趋于二级的价值投资,更注重业绩与估值

;

最后

,

利益绑定和烧冷灶仍是不错的选择

:

与信息优势方(大股东或员工持股等)站到一起,利益绑定彰显发展信心

;

挖掘冷门项目相对能够拿到更低的价格,且市场预期较低,未来超预期可能性更大。

2.

3

一级半+二级联动的发行中后机会优于发行前

α收益更趋重要,二级发行中后表现将更优。

发行前策略包括存量项目的保增发、一级半

+

二级联动锁价帮助定增择时又择股;发行中策略包括发行期首日定价、低折价率甚至溢价发行;发行后策略包括信息优势期破发、抄底大股东或产业资本等

。在

严监管背景下,发行中、后期策略相对更优

。

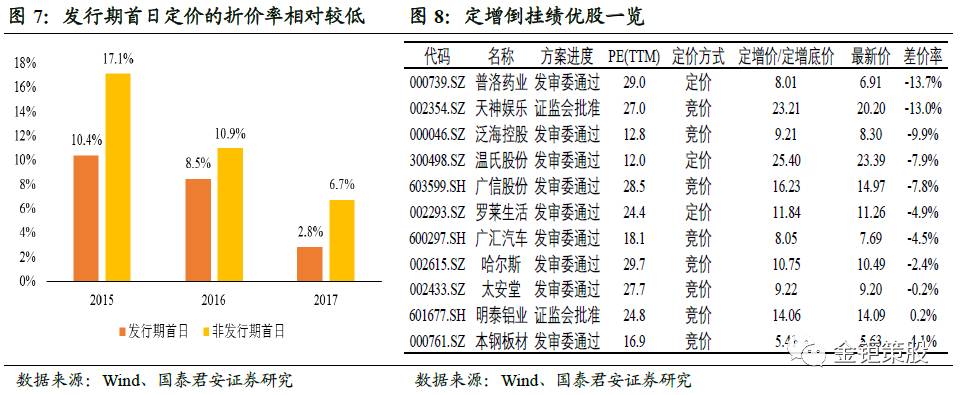

发行期首日定价后,绩优股保增发投资机会更值得关注

。

发行期首日定价,定增折价率将进一步下滑,高折价率和保增发等定增套利机会将减少。新老划断,存量的已受理融资项目会更受上市公司和投资者重视,因此存量高折价和保增发投资机会更值重视。

保增发投资机会日趋稀缺

。

保增发策略原理在于:定增成功发行条件大概率需要现价相对于发行定价溢价,若发行前公司股价倒挂,则存在一定套利机会。该策略有两大前提:股价倒挂和必须过会,因为过会前上市公司可以修改发行底价和定增方案。在

2016

年以来的弱市环境下,我们对保增发策略做了一定的优化筛选,也得到了很好的收益率和胜率。三个优化指标为:从过会改为已拿到批文(目的在于消除监管不确定性)、倒挂不能太多(

5%

以内较好,否则保增发难度过大)、市值

100

亿以内(小市值公司股价弹性较大,保增发难度相对较低)。加上以上三个筛选条件后,即使在

2016-2017

年,组合表现也相当不错。

2016

年筛选出

72

个标的,绝对收益率

43.63%

,

胜率

80.6%

;

2017

年筛选出

30

个标的,绝对收益率

6.5%

,胜率

57.9%

。在目前的市场环境下,保增发策略可以加入市场风格因子,更加推荐绩优股的保增发投资机会。

发行期首日定价策略日趋重要

。

新规推行后,随着存量项目的减少,未来保增发机会将越来越少,而发行期首日定价策略有望取而代之。策略原理在于:创业板发行新规要求非公开发行定价基准日必须是发行期首日,但首日定价规则下,发行折扣空间有限,定增项目吸引力会下降。因此为吸引定增投资者报价,公司一般会选择在股价向上周期里启动发行,拉大底价相较于现价的折价空间,从而带来了发行期前后二级市场的投资机会。该策略操作方式为:在发行前一周买入,发行复牌后三周卖出,

2015

年发行期首日定价实施以来,年化收益率

49.2%

,胜率

65.3%

;

2017

年以来绝对收益率

2.2%

,胜率

53.6%

。

2017

年增加市值

100

亿以上的优化条件后绝对收益率即提升至

25.6%

,胜率提升至

81.8%

。由于未来所有项目都是发行期首日定价,因此还可以从公司市值、发行规模、认购对象、企业性质等方向对策略进行优化。

本周,美国总统特朗普连续多日对朝鲜发表措辞强硬的警告,称“希望朝鲜明白事态严重性并停止对美国的行动”,美朝危机持续升级。围绕朝鲜的地缘政治紧张局势,令全球资本市场避险情绪上升,美欧股市全线下跌,黄金则大涨至近期高位。经济数据方面,美国劳工部周五公布

7

月消费者价格指数(

CPI

)数据,环比增长

0.1%

,同比涨幅为

1.7%

,

CPI

已连续五个月低于预期,通胀疲软可能削弱美联储

2017

年再度加息的可能性。综合来看,本周美股三大股指全部下跌:纳斯达克指数报

6257

点,下跌

1.50%

;标普

500

指数报