敬请点击最下方“

阅读原文

”,或复制以下网址到浏览器,登录Asiamoney Brokers Poll 2018亚洲货币投票网址,为交银国际研究和销售

团队投出您宝贵的一票:

https://surveys.euromoney.com/s3/Asiamoney-Brokers-Poll-2018

投票说明详见我们之前的报告《

中国投机权威指南

》。

----------------------

自2015年股市泡沫破灭以来,维稳一直是管理中国经济最重要的原则。然而自那以来,一个没有被充分讨论的市场特征,就是随着维稳工作的推进,市场波动性已跌至历史最低点。这就像是2016和2017年A50蓝筹股指数不断攀升的镜像。

这种性质的交易相当于做空市场波动性。这个交易已经在一月份的暴跌中轰然倒下。在和平时期做空看跌期权,以获得期权溢价,将在波动性重现时很快地获利回吐,甚至会把本金也亏掉。这就是A50指数自1月抛售以来表现不佳的原因。

以稳定为名,政策基调正在悄然转变。资产管理新规的细节表明,在过渡期内,将进一步放宽新规的具体实施。细节中的模糊措辞也似乎为新规的实际运行留下余地。尽管中国银监会的通知晦涩难懂,专家们的解释也如是,甚至更加冗长,但中国央行随后的补充说明暗示了监管呵护市场的意图。当面对困难的选择时,不要高估了自己的决心。

在一个超卖的市场,如此出乎意料的好消息应可以刺激技术反弹。但我们的长期配置模型仍然显示,尽管过度抛售,但市场寻底的过程往往旷日持久,就像2002年至2005年、2012年至2014年之间那样。

波动率激增时回报率的涨跌分布是对称的,其回报率与同时做多一个看涨和看跌期权类似。高波动率才能产生高回报,但也可能是大幅回撤的来源。正因如此,专家们呼吁在市场剧烈波动的情况下抄底,其实就像扔硬币一样——根本没有赢面优势。

市场见底不应如市场共识所建议的那样,被定义为一个指数的绝对最低水平。这种定义见底的目标是回报最大化,而不是风险最小化。因此,这个定义在哲学上与那些建议抄底的专家所提倡的价值投资是不一致的。更确切地说,市场底部很可能是一个区间。而在这个区间内,承担额外风险产生的边际回报会增加。在这份报告中,我们提出了一个简单的、利用长期移动平均来管理回撤风险的方法。

---------------------------

政策微妙的转变

稳定市场是有成本的。

2015年股市泡沫破灭的后果是维稳工作任重道远。从在市场泡沫破裂期间组织国家队救市,到鼓励私人家庭举债以帮助房地产去库存,再到以“棚户区改造”的名义通过PSL扩大基础货币供应而激进地货币宽松,无一不是在执行维稳的政策。最近,伴随着市场剧烈波动,一系列宽松政策的出台,让人感觉又回到了2015年——当时市场维稳最终缓解了无情的抛压。

但是凡事皆有代价。自泡沫破裂以来,人们较少讨论的一个市场特征是,在稳定市场取得重大成绩的同时,市场波动性已跌至历史性的最低点(

图表一

)。虽然近期市场波动性大幅回升,但仍远低于历史平均水平。随着宏观流动性边际消退,市场波动性很可能会进一步上升。维稳工作的本身其实就孕育着市场的不稳定性。而市场触底的过程将会是漫长的,因为中国在过去几年里为了应对经济放缓而积累了许多杠杆。

图表一:在维稳取得成效的同时,上证综指的波动性也跌至历史性低点。

近期政策动向暗示了应对式的宽松。

当面对两难的抉择时,我们不应该低估人类的脆弱,并最终偏离初衷的可能性。市场上对资管新规有很多解读,而一些专家们的解释甚至比新规本身还要冗长。

但总的来说,我们通过观察几个月前公布的规则,到现在新规细则的一些变化,就能发现政策基调的似乎已经悄然变化。这些变化包括公募基金可以投资于非标产品,基金的估值被允许不按市值计价(摊余成本法),现有基金的老产品可以再投资新产品,并且过渡期间允许期限错配,以及表外项目归表过程中允许更高的自由度——和其他的一些微妙的变化。

技术上复杂的细节将继续使新规的实际推进变得更具挑战性。然而,我们不希望花太多篇幅讨论新规的具体细节,我们的行业分析员和其他专家已经完成了这项工作。感觉上,这些微妙的变化似乎暗示着政策基调的转变。此外,尽管银保监会的公告充满了技术细节,并且晦涩难懂磨,但央行随后的补充解释表明,呵护市场开始变得很重要。在这样一个超卖的市场上,这些消息,结合近期央行及时而审慎地释放流动性,可能会刺激市场出现技术反弹,但仍旧难以改变总体的下行趋势(

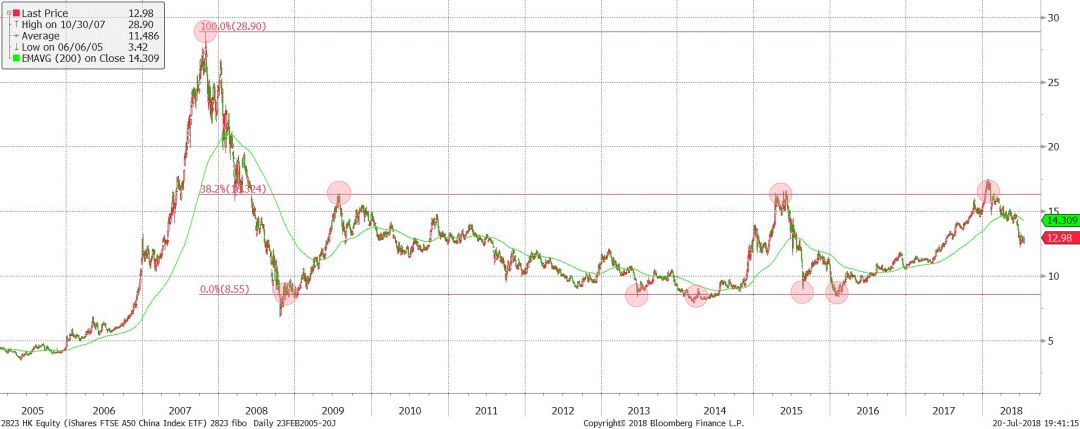

图表二

)。

图表二:A50 ETF的斐波那契数列交易区间已经见顶,并在向区间底部下行。

我们的长期配置模式表明,市场寻底的过程往往是漫长而且复杂的,就像2002年至2005年、2012年至2014年之间的情况一样。2008年末出现的V字型市场底部,是在全球金融危机不断恶化期间,中国果断出手的4万亿人民币刺激计划的结果。目前的政策立场和市场情况距离2008年11月拐点时仍相去甚远。而且直到今天,我们仍在为当时后果付出代价——这是维持市场稳定的长期成本。

图表三:我们的长期配置模型表明,市场触底是一场持久战。

重新定义市场底部 – 一个新的视角

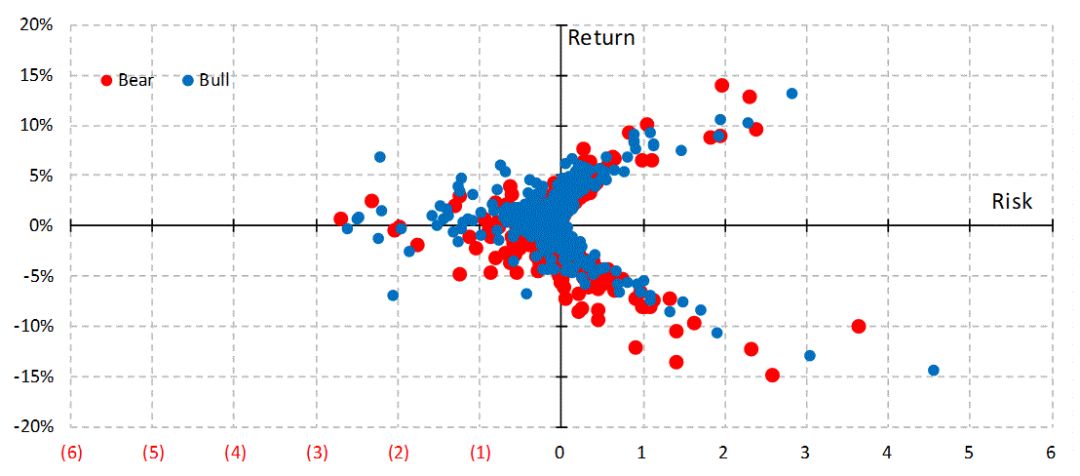

风险之于回报,既能载舟,亦能覆舟。

最近,市场已经见底的呼声越来越高。然而市场义无反顾地继续暴跌。正如前面提到的,自2015年市场泡沫破裂以来的维稳任务是有代价的。作为具有交易活跃的二级市场、对形势变化最敏感的资产类别,股票第一个反映了维稳的业绩——市场波动性跌至历史最低点。

维稳隐含的根本前提是市场波动性是一种绝对负面因素。然而,在

图表四

中,我们展示了在市场上涨时,波动性是产生回报的必要素;但在市场下跌时,波动性也会触发回撤。随着市场波动性被监控,市场波动性作为回报的来源也被逐渐地消除了。

正因如此,去年上证综指里大多数成分股其实是下跌的,尽管整体指数产生了可观的回报。去年A50多头交易的镜像是,市场波动性降至历史低点。

因此,这种做多A50大盘蓝筹股的交易其实相当于1月底抛售潮中被清盘的、做空市场波动性的交易。这几乎就像在市场波动性下降时,做空看跌期权收取期权溢价一样——当市场波动性飙升时,损失可能是无限的。市场稳定本身就会滋生不稳定性,因为它会刺激市场参与者的风险偏好。例如,大多数人的投资组合集中持仓A50大盘蓝筹股。

图表四:市场波动性既能产生收益,也能产生回撤。以均线管理风险使投资组合收益的分布偏正。