整体定增市场经历了好赚钱的套利时代以及赚钱不易的繁荣时代,现在进入了严监管的新时代。严监管背景下未来定增将转变为适合长线资金的长期价值投资市场。

定增的前生:2015年及以前,折价率+α收益带来高安全垫的套利时代。

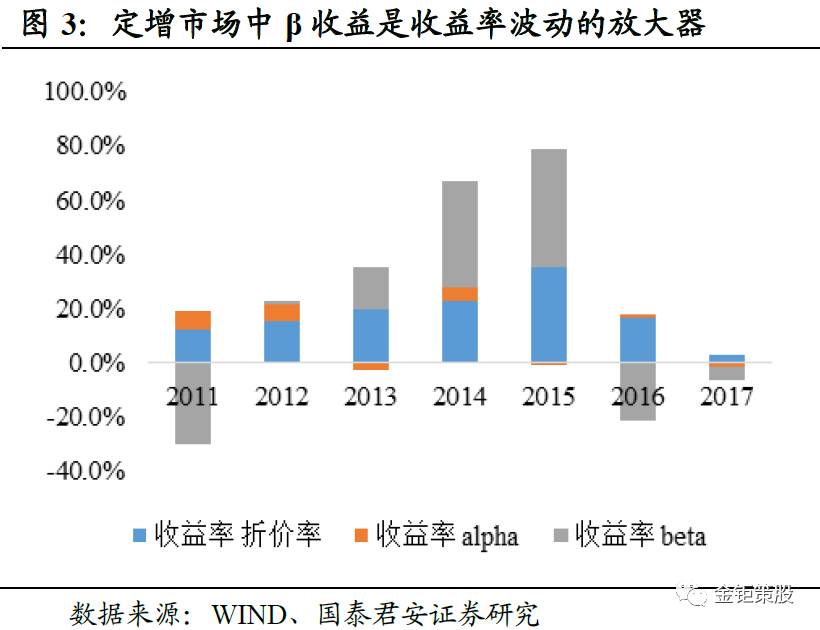

整体定增市场收益率分拆来看,折价率和α收益是稳定器,而β收益则是波动的放大器。套利时代,折价率+α收益能带来20%左右的安全垫,因此也就带来不仅绝对收益十分可观,一年期定增平均收益率41.1%,三年期平均收益率116.4%,同时市场保持了非常高的胜率,一年期定增胜率超过7成,三年期定增胜率更是超过9成,是一个偏绝对收益的套利市场。这一时期的投资策略是多参与定增,可以选择高折价的项目保障安全性,也可以选择小公司的小定增寻求高弹性。

定增的今世:2016年以来,快速繁荣但赚钱不易,迎来最严监管。

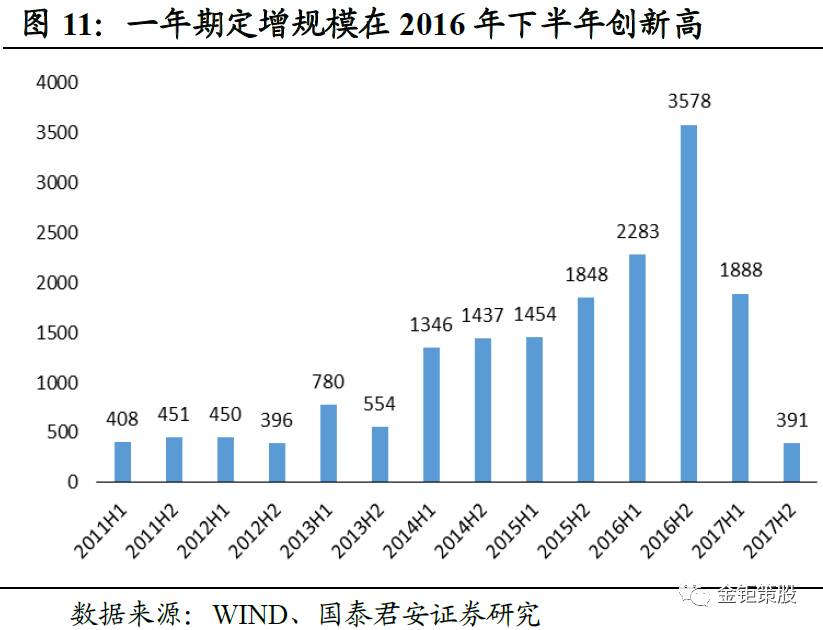

定增市场在直接融资的大潮下快速发展,融资规模在2016年下半年达到历史新高(一年期定增融资规模3578亿)。由于前期定增市场穿越牛熊稳健可观的绝对收益率吸引大量资金进场,在定增融资规模创新高的同时一年期定增的折价率反而创新低。α收益也在定增公司越来越多之后不断收窄,叠加整体β收益(β风格整体偏中小板指数,2016年以来整体偏白马龙头风格)负贡献,整体定增市场进入了快速繁荣但是赚钱不易的阶段。一年期定增2016年以来持续低于50%,2017年仅为4成,大面积浮亏开始出现,平均收益率2016年下半年一度为负。这一时期的策略是优选高折价,但这一时期仅2016年初熔断后的1-4月具备高折价,因此择时非常重要,另一大策略则是风格转换后优选白马龙头,选择大公司的大定增。

定增的未来:再融资新政+减持新规,严监管下的定增市场将回归长期价值投资。

再融资新政+减持新规,定增迎来史上最严监管,从定增新发预案、过会审核、批文发放到减持退出全方面严监管。严监管后市场热度快速回落,上市公司新发预案月均融资规模下降到1000亿以下,一年定增实施融资规模下降到200-300亿,资金参与热情大幅下滑,一年期定增平均折价率回升至10%以上。发行期首日定价限定折价率上限,锁定期延长提升了折价率要求,未来折价率将向10%收敛,波动将缩小。严监管后定增项目得到筛选,质地提升,叠加发行期首日定价α收益增强,整体α收益有所提升,未来折价率+α收益将提供10-15%的安全垫,定增将变身长期价值投资市场。未来的投资策略是左侧投资做择时,同时精选长期价值投资标的,必要时与信息优势方形成利益绑定是好的选择。

1.

1

历史来看,折价率+α收益保障了定增相对稳定的绝对收益

折价率+α收益提供的安全垫是定增市场保持稳健绝对收益的保障。

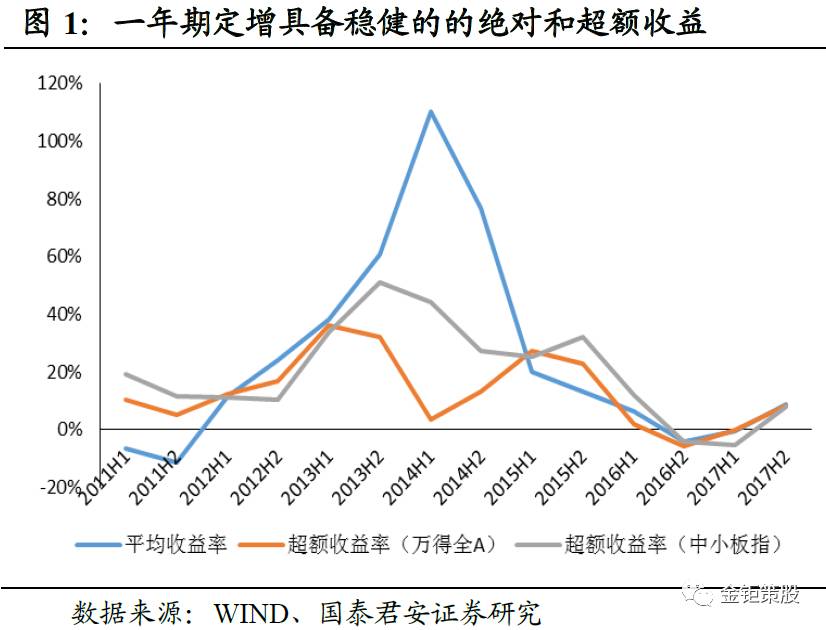

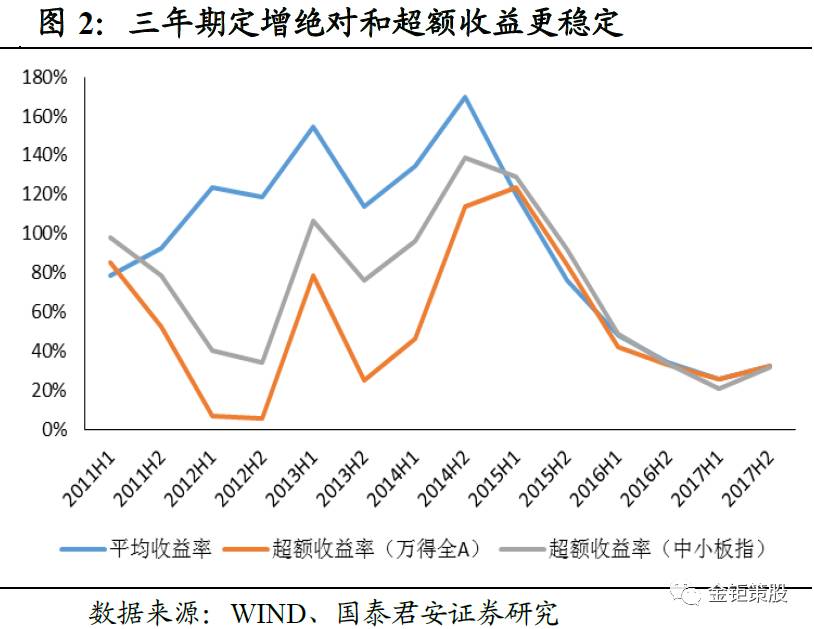

一年期定增来看,2011年以来,在除了持续走熊的2011年,定增市场基本都有一定的绝对收益率,即使在2015年数次股灾以来,整体定增市场的平均收益率仅在2016年下半年出现了小幅浮亏(尚未到期),其他时间整体上仍旧是正收益,历史上整体的胜率达到了60.8%。三年期定增由于其折价率更高,从2011年以来整体平均均是正收益,历史平均胜率更是高达84.4%。由于再融资新政之后,所有定增均是发行期首日定价,三年期定增的折价优势反而会变成劣势,因为未来定增市场将会以一年期为主,因此我们后续的分析也都是市场化竞价参与的一年期定增为主。

套利时代:2015年及以前的定增市场。

2015年及以前的定增市场折价率+α收益提供的安全垫在20%以上,这也就带来了整体市场一年期定增市场胜率超7成,平均收益率达41.1%;三年期定增市场的胜率更是近九成,平均收益率达116.4%。整体定增市场属于一个偏绝对收益的的套利市场。

1.2

β是定增市场收益波动的放大器

折价率和α收益是定增收益的稳定器,β收益则是定增市场收益波动的放大器。

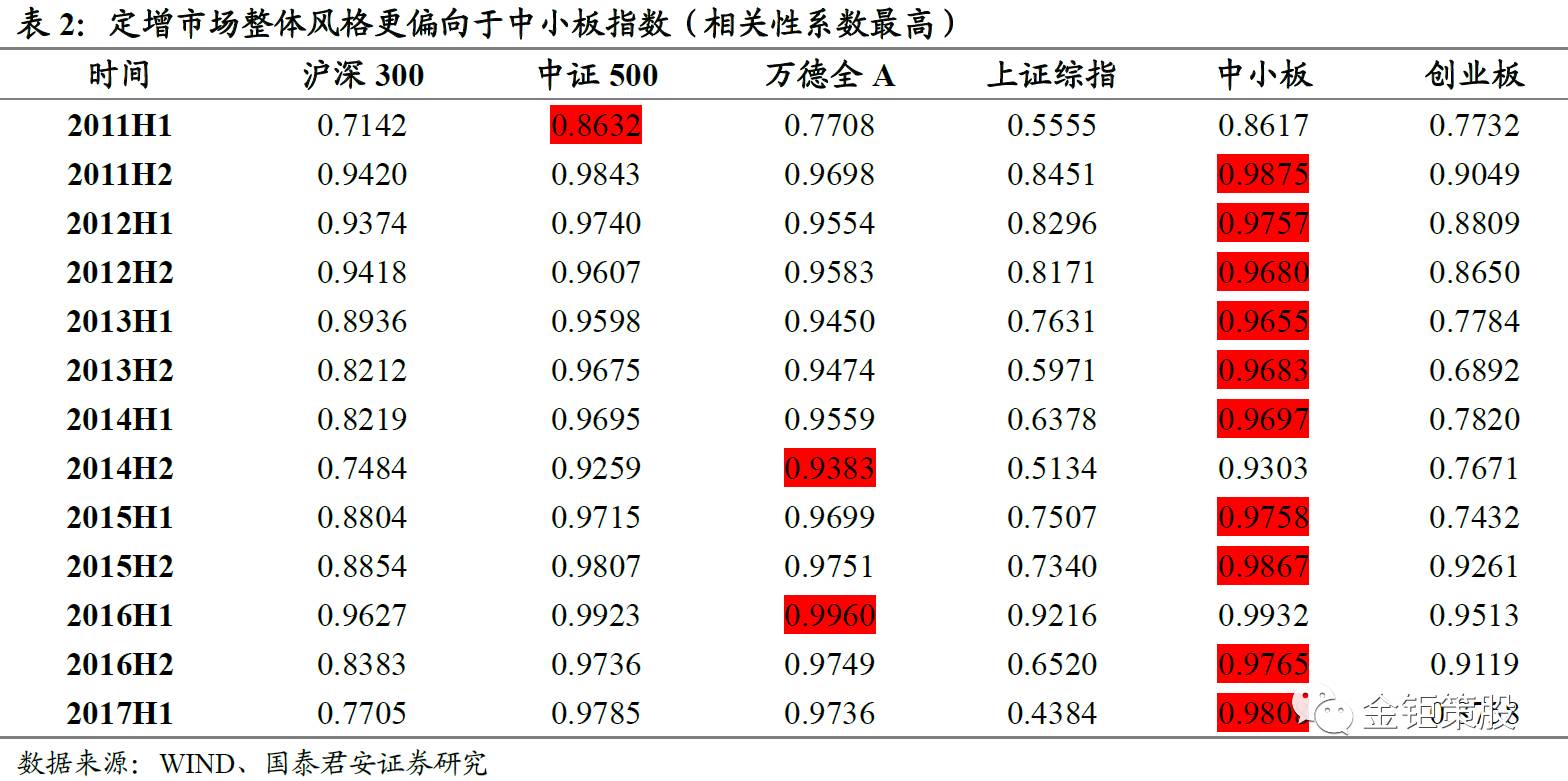

从相关性来看,整体定增市场的β风格偏向于中小板指数。从收益分拆来看:折价率为定增市场投资提供的收益率相对最为稳定,最低为2011年的12.3%,最高为2015年的34.9%(2017年因为尚未到解禁期,折价率按时间平摊,提供收益尚未完全计算进去);α收益贡献较小,波动也较小,最大为2011年的6.7%,最小为2013年的-3.0%,并且α收益越来越不显著(主要原因是发行定增的公司越来越多,α收益越来越不明显);β收益则波动比较大,是整体定增市场收益波动的放大器,最高在2015年达到了43.6%,最低则为2011年的-29.9%,在一定程度上决定了定增市场的收益情况。

1

.3

风水轮流转,定增整体行业差异性不大

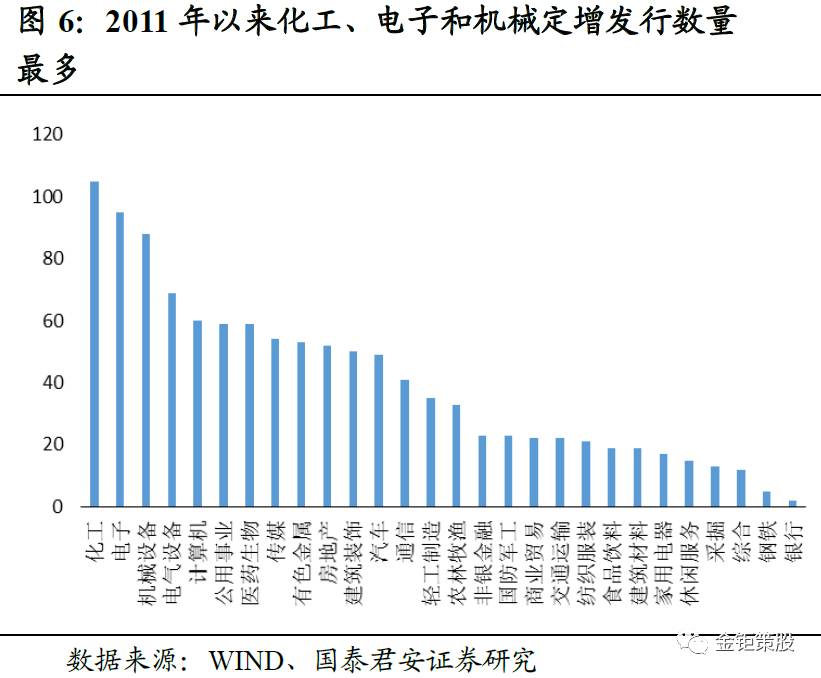

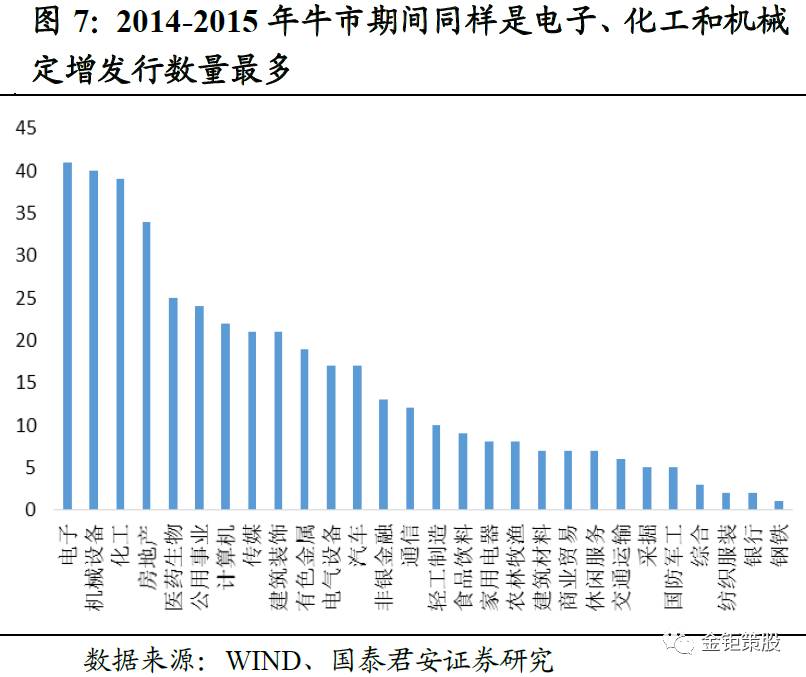

从历史上不同行业的公司一年期定增收益的情况来看,除了非银定增收益较高以及银行定增收益较差(银行定增数量少,且一般只在牛市才能成功发行)之外,其他行业之间定增收益的差异性并不算很大,收益较高的有周期类的钢铁、地产、有色、建筑,也有消费类的休闲服务、家电、食品饮料,牛市表现亮眼的TMT行业中传媒、通信和电子的收益率表现亦不错,计算机行业的定增收益率反而不佳。从发行定增公司的行业分布来看,2011年以来发行定增最多的行业是电子、化工和机械,与2014-2015年牛市期间发行定增最多的行业是一致的,这说明了定增市场发行行业与二级市场热度的关联度不大,主要是有发展前景需要融资的行业或者面临转型压力的行业定增融资会更多一些。

1.

4

投资策略:高折价+小公司的小定增

套利时代:高折价带来高安全垫,小公司+小定增带来收益弹性。

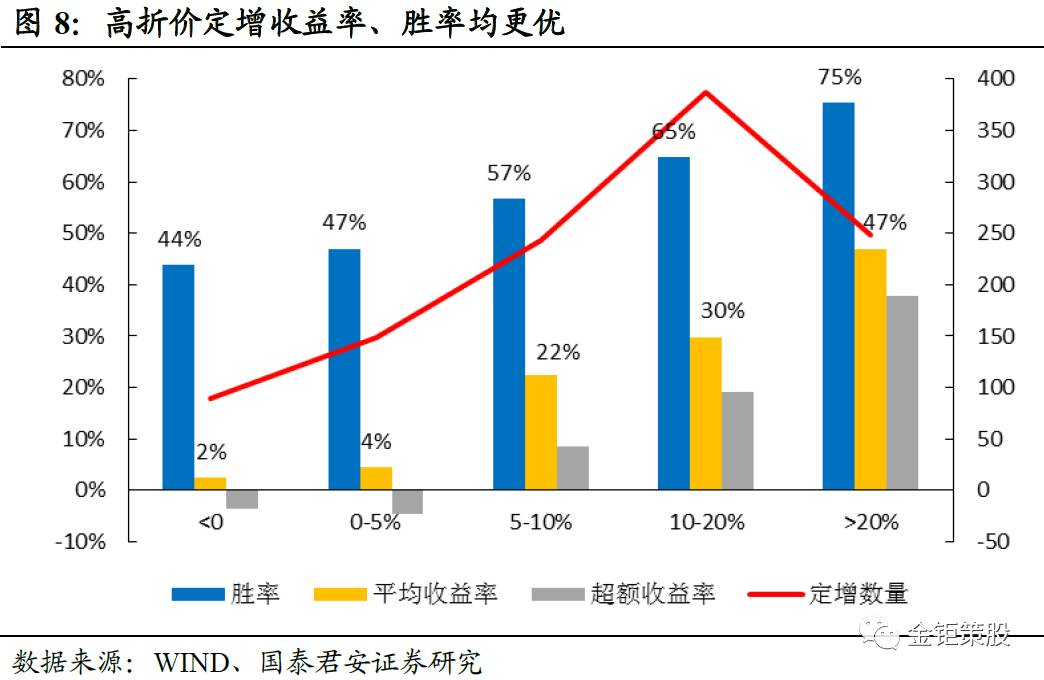

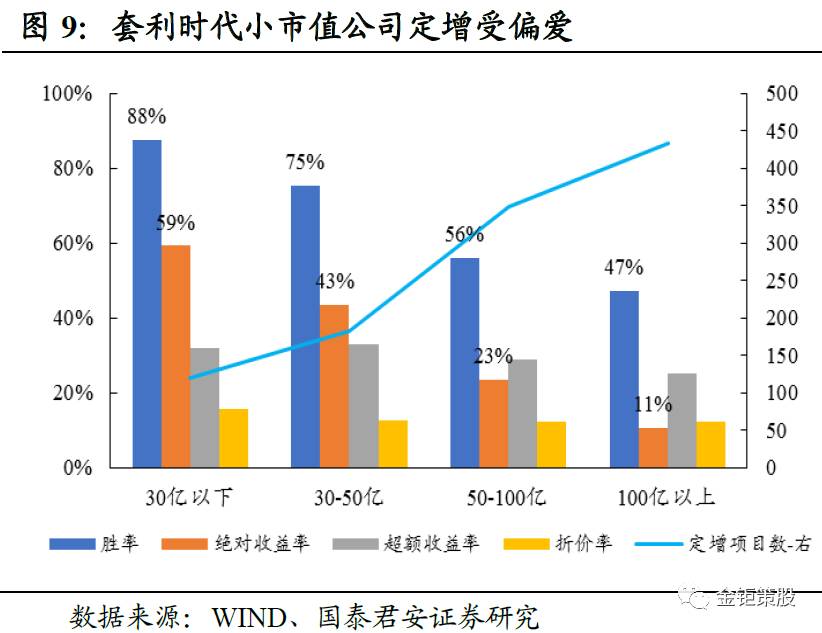

套利时代整体定增取得正收益的概率都非常高,但高折价以及小市值公司的小规模定增的收益率、胜率表现更佳。高折价项目提供了更高的安全边际,因此胜率相对也更高,高折价本身折价率提供的收益率就更高,在套利时代,个股分化不是很大的背景下收益率自然也较高。我们统计结果表明2011年至今所有一年期定增项目中折价率低于5%的项目胜率不超过50%,绝对收益率也较低,超额收益亦不明显;而随着折价率的提升,胜率、绝对收益率和超额收益率均更佳,当折价率大于20%时,胜率达到了75%,绝对收益率达到了47%。套利时代,由于A股IPO受限于审核,壳公司价值一直存在,小市值公司持续跑赢指数,因此也导致了这一时期小公司和小定增(一般小公司的定增规模都较小)更受投资者偏爱,市场表现亦更优。统计结果表明市值越小的定增收益率和胜率越高:30亿市值以下公司的一年期定增平均收益率达到了59%,胜率达到88%,均远高于100亿市值以上公司一年期定增的11%和47%。小规模定增表现亦由于大规模定增:规模5亿以下的定增绝对收益率和胜率分别为63%、37%,优于50亿以上定增的59%、19%。

2.

1

定增规模创历史新高但折价率创历史新低

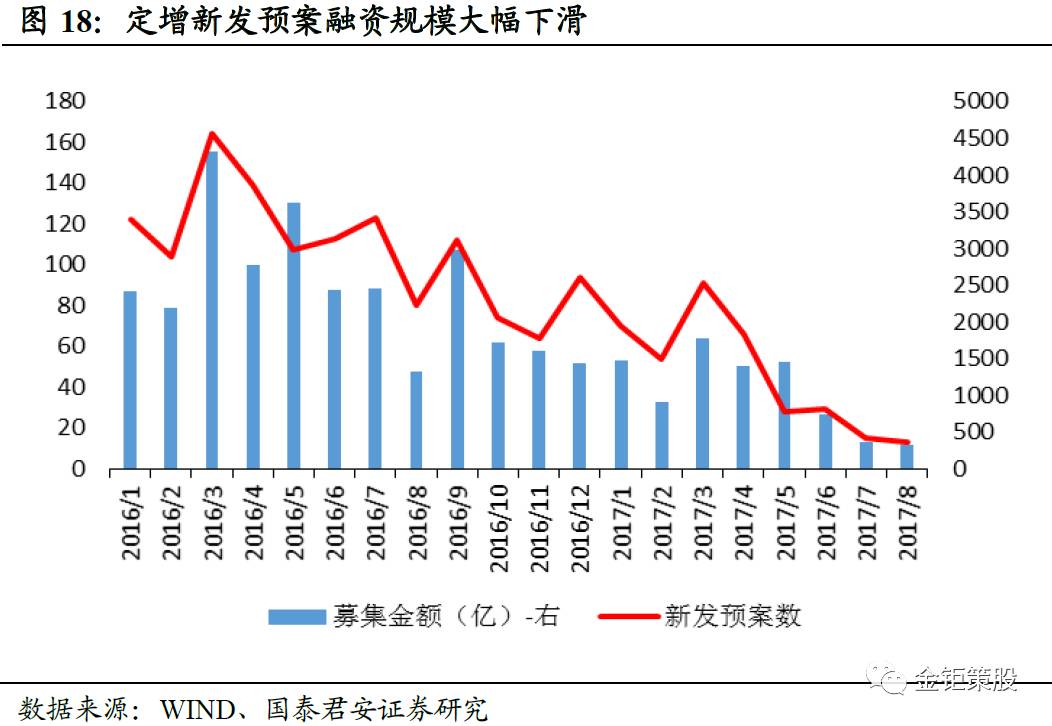

市场大热,定增融资规模创新高,但折价率却创新低。

2016年以来定增市场进入了快速发展阶段,一年期定增规模迭创新高,在2016年下半年定增融资达到了3578亿。受前期定增市场在波动巨大的2015年仍旧可以取得不错的绝对收益影响,资金快速涌入定增市场,虽然定增规模迭创新高,但资金涌入速度更快,导致了一年期定增市场折价率的持续低迷,在2017年7月以后持续低于10%,更是在2017年2月创下了新低1.3%,整体定增市场竞争十分激烈。这也就宣告着定增套利时代的结束,整体市场进入赚钱不易的阶段。

2.

2

风格转换,赚钱不易,大面积浮亏开始出现

风格转换,2016年开始定增整体出现大面积浮亏。

定增市场风格整体偏向于中下板指数,2017年以来市场风格出现明显的二八分化,中小创普遍走弱而大市值白马龙头迭创新高。β收益的负贡献叠加折价率的持续低迷和α收益的收窄,整体定增市场胜率开始大幅下滑, 2016年以来定增的胜率已经持续低于50%,甚至2017年以来实施的定增的胜率仅41%,近六成定增浮亏。

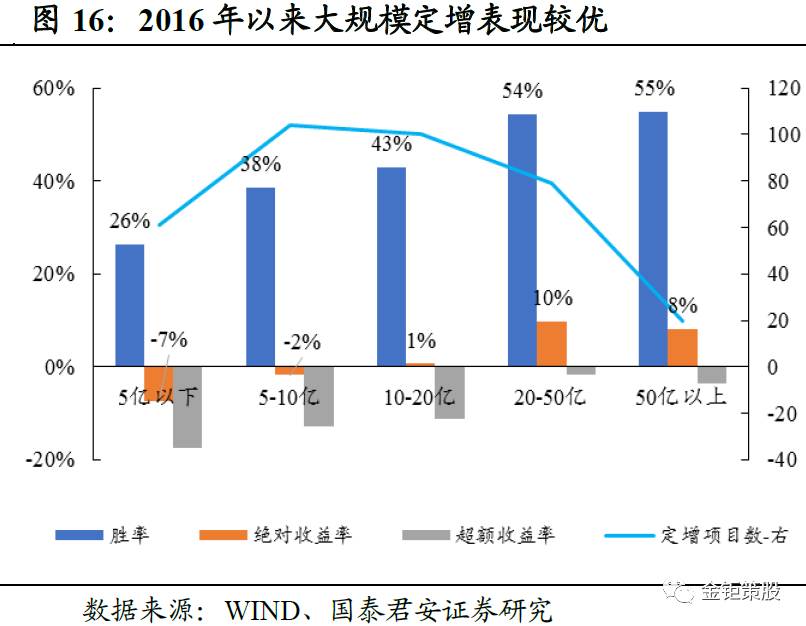

风格切换,高折价的大市值大规模定增收益表现开始更佳。

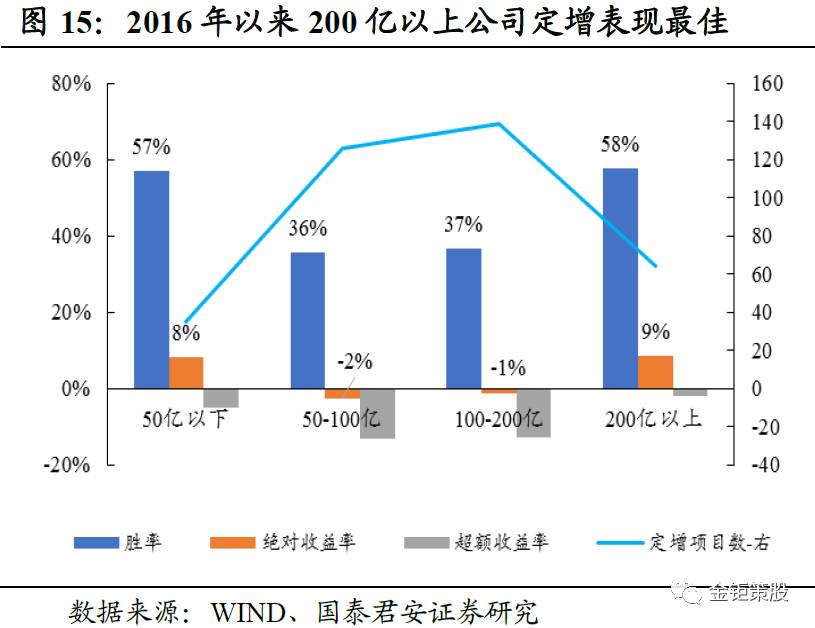

2016年开始虽然整体市场表现较差,但高折价率定增项目表现依旧亮眼,折价率超过20%的定增项目的胜率依旧超过60%,平均绝对收益率达到了24%。并且市场风格由偏好小市值小定增开始转向偏好大市值公司的大定增。统计结果表明:2016年以来一年期定增中200亿以上市值公司的表现最佳,整体胜率达到了58%,绝对收益率达到了9%;定增规模来看也是20亿以上的定增胜率开始超过50%,才开始有显著的绝对正收益。这一特征在2017年上半年更加显著,200亿以上市值公司定增的胜率达到了92%,绝对收益率达到了15.6%,规模在50亿以上的定增胜率为75%,绝对收益率为9.6%。

2

.3

投资策略:择时+优选白马龙头大定增

择时方能获取高折价,白马龙头风格属性显著。

2016年以来高折价的机会不多,仅在年初熔断后市场低迷的1-4月具备较高的折价率,后续折价率持续低于10%,因此2016年最佳的策略是市场低迷折价率高时扫货的择时策略。同时由于2016年以来白马龙头风险十分明显,定增市场表现也呈现出这一特征,整体白马龙头大公司的大定增市场表现较好。

3

.1

再融资新政+减持新规,市场热度下降

发行期首日定价+限制融资规模+限制融资间隔+限制减持,再融资全面监管,热度下降。

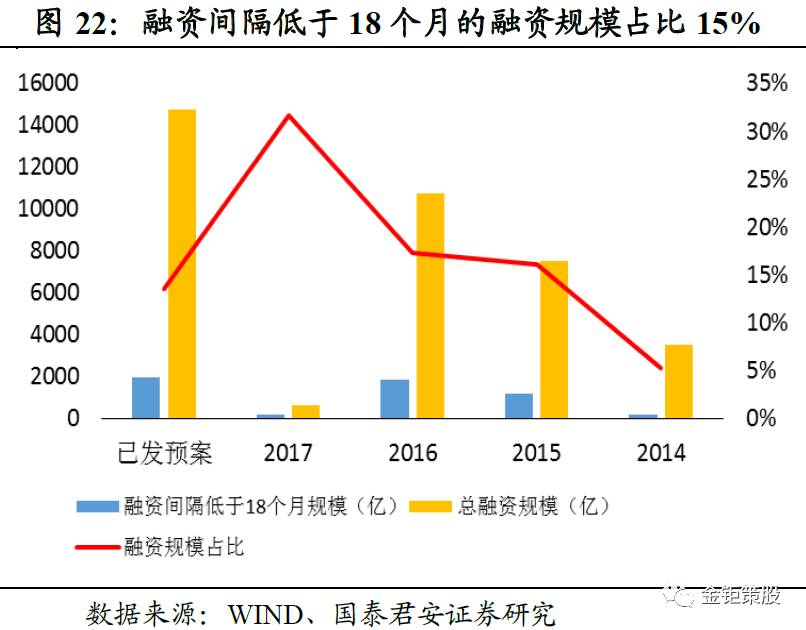

发行期首日定价限定了定增折价率的上限空间,增加了发行的难度,融资比例不得超过20%是限制融资的规模上限,融资间隔不得低于18个月则降低了融资的频率,减持新规则是限制定增的退出,降低定增市场的吸引力。再融资新政+减持新规推出后,整体上市公司新增定增融资需求大幅下滑,新发预案月均融资规模从2016年的3000亿以上已经下滑到月均1000亿以内。一年期定增实施规模同样开始下滑,由于减持新规的推出,定增热度大幅下降,虽然定增规模从2016年月均400-500亿下滑到目前的200亿左右,但是整体折价率反倒持续提升到超过了10%。

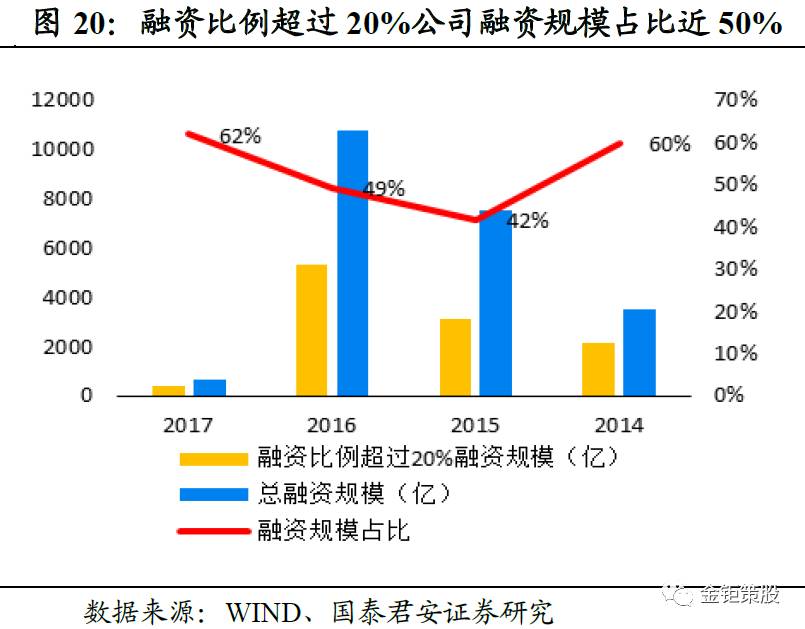

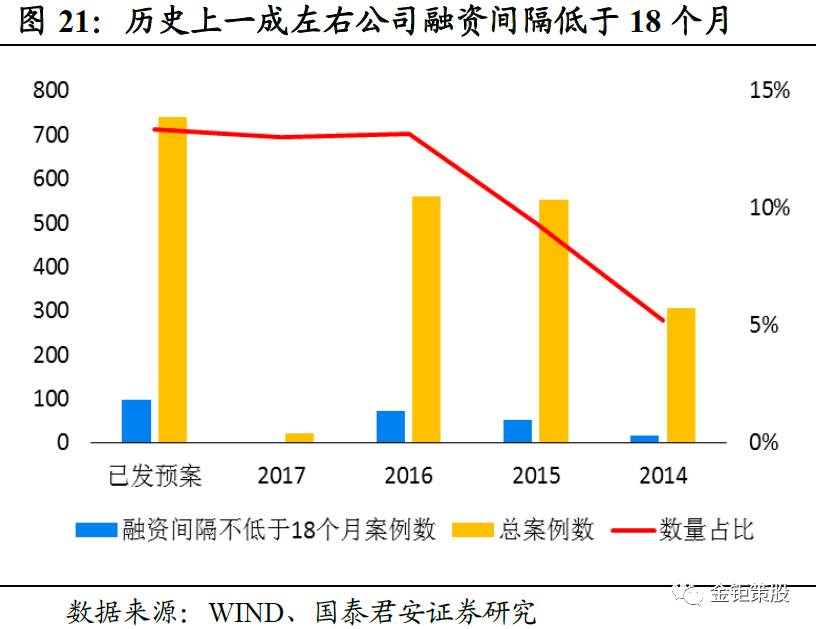

融资比例不得超过20%+融资间隔不得低于18个月,总体定增融资规模影响超三成。

历史上来看,三成左右的公司融资比例是超过20%的,总体的融资规模占比在50%左右,限制融资比例之后,总体对融资规模的影响在15-20%左右。融资间隔不低于18个月历史来看,一成多公司定增融资间隔是低于18个月的,总体融资规模占比在15%左右。其中次新股上市后18个月内不能再融资影响较大,历史来看,2014年上市以来的次新股中有13.5%的公司在18个月内做了再融资,新规之后将不再可行。总体再融资新政这两条对定增融资规模的影响比例在30%左右,叠加发行期首日定价和减持新规,发行难度提升同样会影响定增发行规模,因此总体严监管之后定增规模缩减规模将超三成。由于再融资新政存在证监会是否受理的新老划断,2017年尚有1.24万亿存量项目可以发行,因此总体2017年定增融资规模影响受再融资新政影响相对优势,主要受监管过会、批文发放的速度以及市场发行环境决定。我们预计2017年整体定增市场融资规模在8000亿左右,2018年及以后预计规模在6000-7000亿。

3

.2

市场回归理性,收益率回升,变身长期价值投资市场

折价率回升,α收益增强,市场回暖,定增收益率开始显著回升。

严监管后,定增市场热度大减,折价率快速回升至10%以上,收益率也开始回暖,市场快速回归理性。

折价率向10%收敛,α收益有望提升。

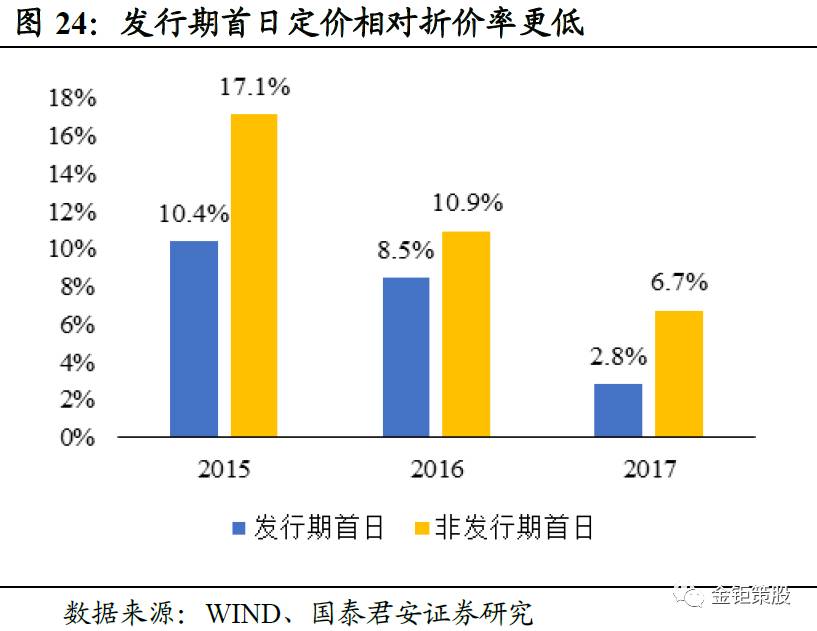

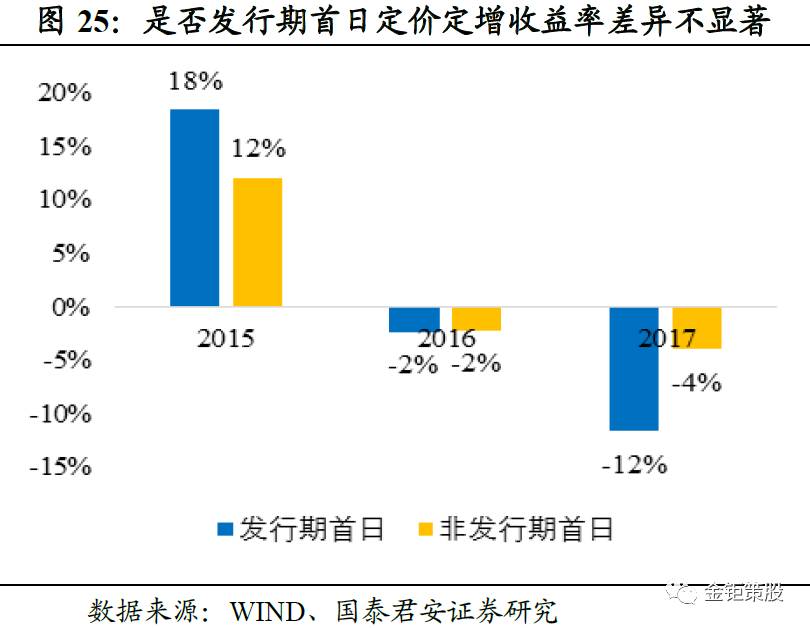

发行期首日定价限定了定增折价率的上限,不再可能像2016年1-3月期间平均达到15-20%的水平。而减持新规变相的延长了定增的锁定期,作为流动性的补偿折价率的要求提升。因此,未来折价率会越来越向10%收敛,对于定增收益率的贡献愈发趋于稳定。α收益而言,一方面严监管之后本身对于定增项目监管进行了一定的筛选,相对项目质地更优,可以提升一定的α收益。另一方面,发行期首日定价,发行方式改变之后,定增股价表现的阶段性将由此前的在预案后到发行前表现较好转变为发行完之后表现较好(此前是定低价,发行前股价上涨后好发性,新规后是发行前股价涨太多反而不好发行),对定增有α收益的增强。历史上我们也可以看到发行期首日定价的定增更受投资者追捧,整体折价率显著低于非发行期首日定价,但最终收益率来看发行期首日定价和非发行期首日定价差异不明显。

3

.3

投资策略:择时+精选长期价值标的+利益绑定

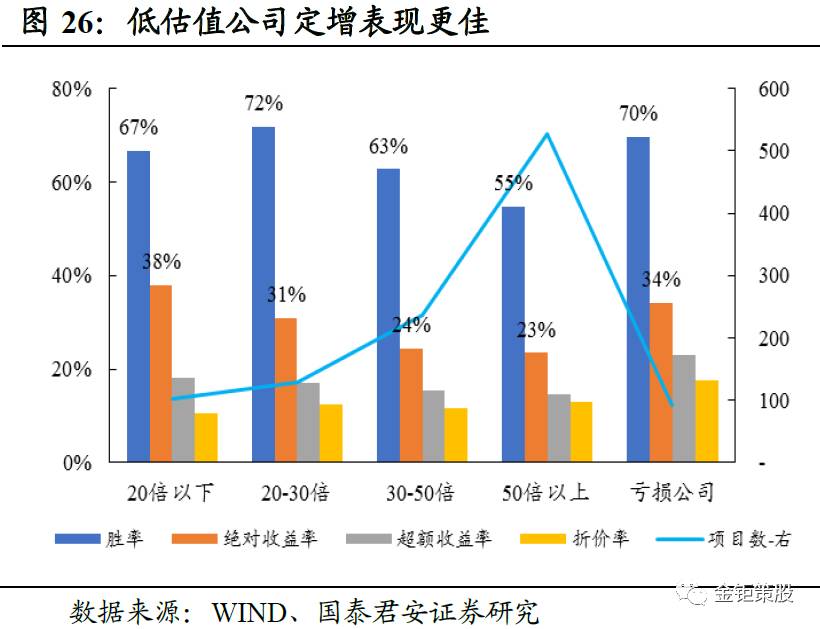

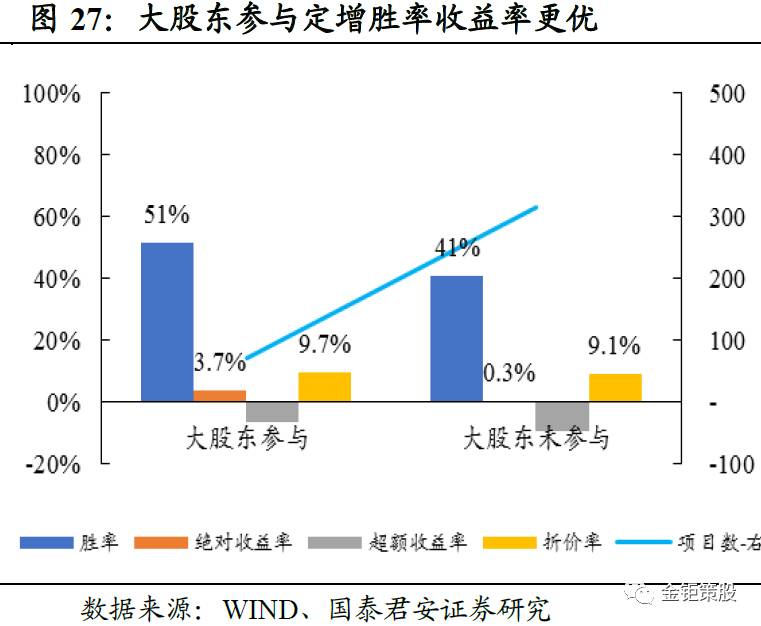

锁定期决定左侧投资,折价率空间有限决定价值投资方向,和信息优势方形成利益绑定效果更佳。

定增天然的锁定期决定了其适合左侧投资,在市场弱势时多扫货是好的策略。此前市场低迷时整体折价率反而很高,这样整体定增的安全垫其实更高,未来发行期首日定价之后市场低迷时定增很难发行,并且折价率空间也仅10%,同时市场低迷时定增发行项目也非常少,所以需要结合一级半+二级定增锁价策略来做。折价空间有限叠加锁定期延长,定增市场演变为适合长线资金参与的长期价值投资市场,更注重业绩与估值。历史上拉长时间周期来看,低估值公司定增的收益率和胜率确实更佳,PE在30倍以下的公司定增赚钱的胜率和收益率均相对更优(亏损公司表现较好部分是因为周期类公司亏损PE估值不适用,部分是历史上壳公司股价表现较好)。同时,与信息优势方(大股东、员工持股计划或关联方等)形成利益绑定是不错的选择,2016年至今这一趋势尤其明显,大股东参与定增的胜率为51%,远超大股东未参与的。未来发行期首日定价,股价在发行前表现不如此前,与信息优势方绑定更能拿到较好的定增价格。