结论:

不申!

先讲结论在这里我们只会简单的亮明观点,没有模棱两可。只看结论或者不想看公司分析的到此就可以结束了。接下去不需要看!

本年度第37支新股

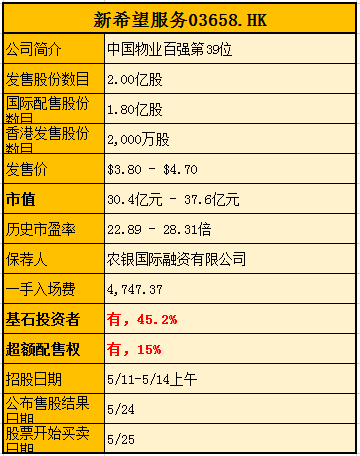

公司在亿翰智库发布的2020中国物业企业综合实力百强中排名第39位。截至2020年12月31日,该公司管理65个项目,总在管楼面面积约为1020万平方米。截至最后实际可行日期,公司的总在管楼面面积进一步增至1140万平方米年利润1.1亿元。

回拨机制

单位:人民币千元

财务资料显示,

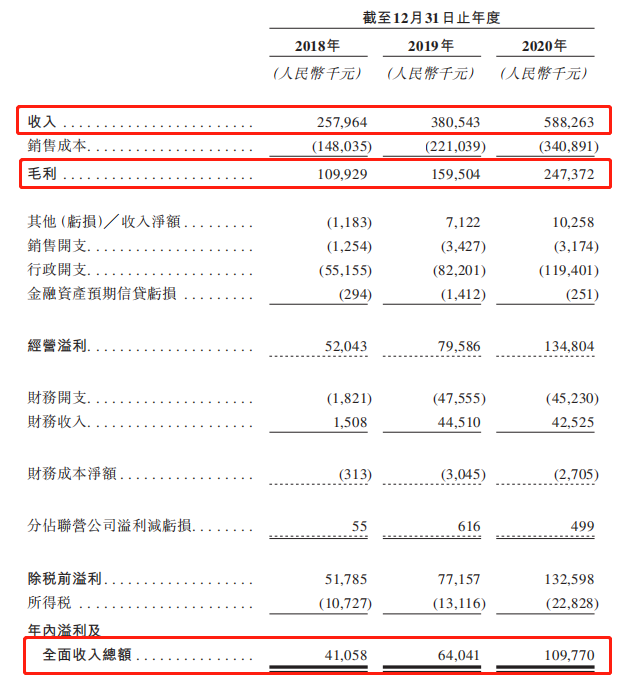

2018~2020年度公司收入分别为2.58亿、3.8亿、5.88亿元,复合增长率约为31.6%;

同期毛利润分别为1.1亿、1.6亿、2.47亿,毛利率保持在40%左右的水准。

2018~2020年度净利润分别为4110万、6400万、1.1亿元,复合增长率约为39%。

PE-TTM约为22.9~28.3倍。

主营收入(以业务划分)

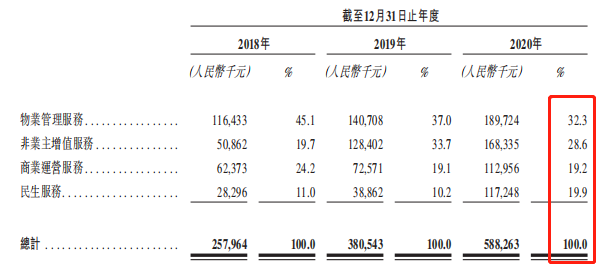

公司收入主要来自于以下四个方面:物管服务、非业主增值服务、商业运营服务及民生服务。

其中民生服务发展最快,从2018年至2019年37.3%的增长率,快速发展至2019年至2020年的201.7%的增长率。民生服务板块业务贡献占比亦从2018年末的11%上升8.9个百分点至19.9%。

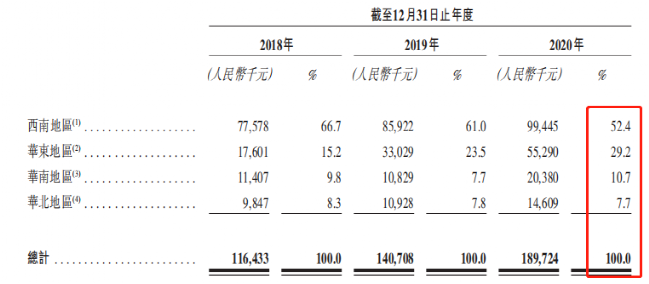

主营收入(以地域划分)

公司业务以西南地区为主,如重庆、成都、昆明。

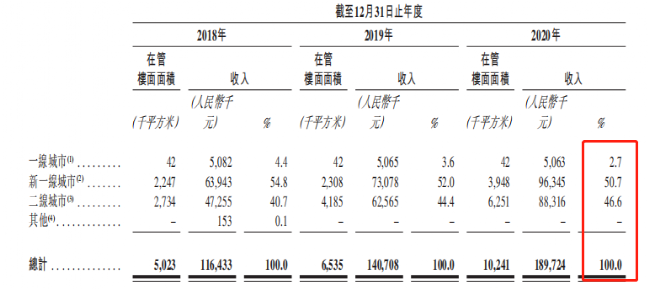

主营收入(以城市划分)

公司布局主要覆盖城市以西南地区新一线及二线城市为主。

募资用途

募资所得其中约70.0%将用于战略收购及投资;约15.0%将用于升级信息系统及设备;约5.0%将用于人才招募及团队建设;及约10.0%将用于营运资金及一般企业用途。

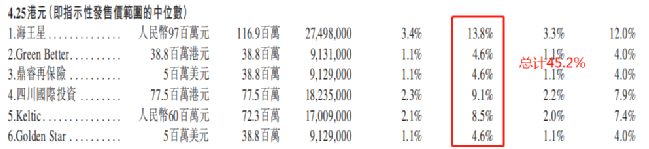

1、基石投资者,45.2%;

公司已与6名基石投资者订立独立的基石投资协议,基石投资者合共同意按发售价认购可用投资金额3.831亿港元购买的有关数目发售股份。海王星投资控股有限公司(贝壳)、Green Better Limited(小米)、鼎睿再保险有限公司(复星)、中国四川国际投资有限公司、Keltic Investment (HK) Limited(深圳凯尔汉湘)及Golden Star International Pty Limited认购额分别为人民币9700万元、3880万港元、500万美元、7750万港元、6000万元人民币及500万美元,总计占比

45.2%,

以中间价计,假设超额配售权未获行使。

禁售期6个月

。

2、早期投资者,2.25%;

早期投资者

August Mist

于2020.12.25付出35.92万美元收购相当于发行后的2.25%股份,成本约0.15港元,较发行价中间价折让约

96.4%

,相当于白送,

禁售期6个月

。

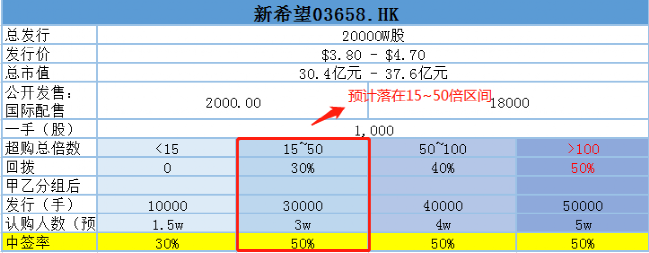

3、中签率分析;

公司总计发行2亿股,公开发行

2000

万股,甲乙分组后甲组有

1

万手,预计最终超购倍数落在

15~50之间,预计中签率约为50%。

乙头获配80~100手!

4、保荐人历史表现

保荐人农银历史表现一般般,不要把希望寄托在保荐人身上。

5、

同行表现

从去年下半年起,物业从上一个爆一个到上一个破发一个,曾经的小甜甜如今的牛夫人。

况且你注意到一个现象没,物业是越大越吃香,越小越不受人待见。

笔者带你看看与新希望服务体量在一个段位上的,最近发行的荣万家02146.HK,是不是有点不忍直视。况且荣万家截止2020年末最新在管面积为5970万平方米,2020净利润2.64亿元,均远高于新希望物业。

小结:

①全国排名第39的区域物业公司;

②体量越小估值越高越不受市场待见;

③保荐人农银历史表现一般可忽略不计;

④基石均为临时演员,忽略不计;

⑤外部环境差,破发概率大增;

所有账户不申!

附

新招股书:

https://www1.hkexnews.hk/listedco/listconews/sehk/2021/0511/2021051100022_c.pdf

P:文中观点仅代表作者基于

市场信息对所作标的的思考分析,据此投资,风险自担!

此为募资初期申购决策,随着市场变化,最终定夺可能变化,申购截止日前一晚群内公告!